-

2016���Ї������ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

2016/3/25 10:39:59����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��������I(y��)��2011���_ʼ��һֱ���R���߳ɱ����߸������ͻ؈��y�U(ku��)�����y�}���������£��I(y��)���»����ɱ��sԽ��Խ�ߣ��ڽ�(j��ng)��(j��)���L�ž��;W(w��ng)ُ�_���ı����£���(sh��)�w���ۘI(y��)�������R�����ٺ���I(y��)ؓ(f��)�����ć�(y��n)������(zh��n)��2015�ϰ�����Ҫ������I(y��)������؛�����У��ڇ���(n��i)����������I(y��)��2011���_ʼ��һֱ���R���߳ɱ����߸������ͻ؈��y�U(ku��)�����y�}���������£��I(y��)���»����ɱ��sԽ��Խ�ߣ��ڽ�(j��ng)��(j��)���L�ž��;W(w��ng)ُ�_���ı����£���(sh��)�w���ۘI(y��)�������R�����ٺ���I(y��)ؓ(f��)�����ć�(y��n)������(zh��n)��2015�ϰ�����Ҫ������I(y��)������؛�����У��ڇ���(n��i)��Ӌ�P(gu��n)�]121�ң����y(t��ng)���ۘI(y��)���F(xi��n)��“�]�곱”�����S����(li��n)�W(w��ng)���ռ�������̄�(w��)�;W(w��ng)�j(lu��)�����M(j��n)���{(di��o)�����L�ڣ�2013�굽2016�꣬�������ۘI(y��)������ȫ��6%��(j��ng)��(j��)���L�������A(y��)�y��2015����ף��Ї����Ҏ(gu��)ģ�����^������

�����S������Ͱͳɹ����������У���(li��n)�W(w��ng)��I(y��)�oՓ�Ǐ���߀����ֵ�ϣ��Լ��Y�����@һ�ИI(y��)Ͷ�Y�ijɹ�ֵ�ϣ����Ƕ��_(d��)��һ���µĎp�塣�mȻ��(sh��)�w�����c����ƺ���ˮ���ݣ���һֱ�ԁ�ݛՓ����һ߅�����A(y��)�y��̌�Ѹ��ȡ�����y(t��ng)���ۣ�Ȼ�������^ȥ������w�ٰl(f��)չ������(sh��)�w�����mȻ�ܵ���СӰ푣�Ҳ���f�B��(qi��ng)��ͦ�����������Ј����wҎ(gu��)ģ���ԣ�90%���Ј����~߀���ڌ�(sh��)�w���۵����С��@һڅ����δ����궼������ʲô��׃����ͬ���ǣ���(sh��)�w�̘I(y��)����̻����Խ��Խ�⣬����c��(sh��)�w��ĽY(ji��)��Ҳ���ӿ��_����

������2014�������ۘI(y��)�_ʼ��(li��n)�W(w��ng)������(sh��)�w�̘I(y��)������u���廥(li��n)�W(w��ng)��I(y��)����·�����ڿ��Y(ji��)��(li��n)�W(w��ng)��I(y��)����̽�(j��ng)�(y��n)���A(ch��)�ϣ��Y(ji��)������������Ч�Ą�(chu��ng)�¡���̽o���ۘI(y��)�����Ľ^���H�Hֻ�Ǜ_�������İl(f��)չ���ڸ���ķe�O���x����?y��n)����o���y(t��ng)���ۘI(y��)������ǰ��δ�е�׃������ʹ�����̘I(y��)��ģʽ������(w��)�ȼ�(x��)��(ji��)���M(j��n)���ɱ�����Ą�(chu��ng)�£������g(sh��)�c�̘I(y��)�����a(ch��n)������o�ܵĽY(ji��)�ϣ���������c��(sh��)�w�̘I(y��)���(zh��n)������Įa(ch��n)�

����һ�������ИI(y��)�Ј��F(xi��n)�

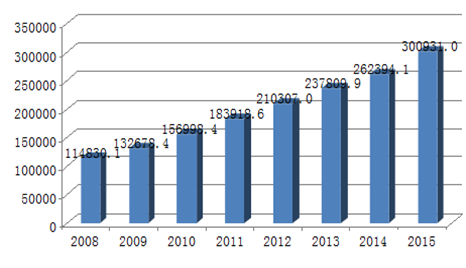

����2015�꣬������M(f��i)Ʒ���ۿ��~300931�|Ԫ�����������L14.68%���۳��r�����أ���(sh��)�H���L10.70%������(j��ng)�I�ؽy(t��ng)Ӌ�����(zh��n)���M(f��i)Ʒ�����~258999�|Ԫ�����L10.90%���l(xi��ng)�����M(f��i)Ʒ�����~41932�|Ԫ�����L12.0%�������M(f��i)��ͽy(t��ng)Ӌ����Ʒ�����~268621�|Ԫ�����L10.60%����������~32310�|Ԫ�����L11.70%��

2008-2015���Ї�������M(f��i)Ʒ������~����λ���|Ԫ��

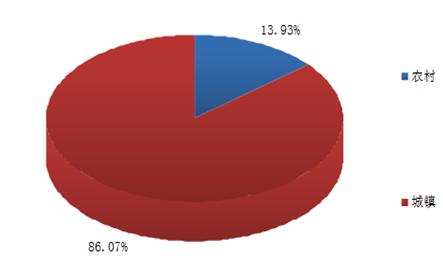

����2015�꣬����(j��ng)�I�ؽy(t��ng)Ӌ�����(zh��n)���M(f��i)Ʒ�����~258999�|Ԫ�����L10.90%���l(xi��ng)�����M(f��i)Ʒ�����~41932�|Ԫ�����L12.0%��

�����S������İl(f��)չ��δ�����M(f��i)�ߌ�����ע�ط���(w��)���M(f��i)����ُ�I��ʹ���^���еķ���(w��)�|(zh��)�����w�(y��n)�������v��Ʒ�ƺ��Ļ���(n��i)���������P(gu��n)עʳƷ��ȫ�ͽ����ȣ����M(f��i)���Ի�������������л������������@�����M(f��i)�Y(ji��)��(g��u)�����M(f��i)��ʽ�ȷ����׃���،����M(j��n)���������Ʒ�|(zh��)����ּ�ĸ��N�������ۘI(y��)�B(t��i)�I�\(y��n)������

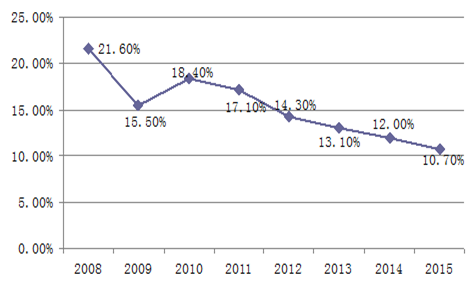

����2010���ԁ����҇�������M(f��i)Ʒ���ۿ��~���ٳʷž��B(t��i)�ݣ��f���K�����M(f��i)�����⡣2015�꣬������M(f��i)Ʒ���ۿ��~300931�|Ԫ�����������L%���۳��r�����أ���(sh��)�H���L10.70%��

2008-2015���҇�������M(f��i)Ʒ���ۿ��~����׃��څ�ݣ���λ��%��

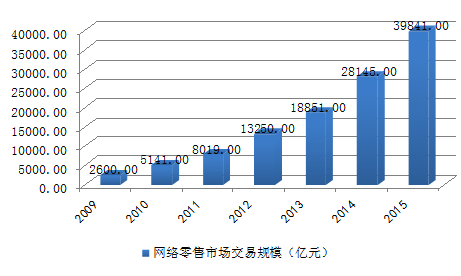

������2009���_ʼ���Ї��W(w��ng)�j(lu��)�����Ј��w�ٰl(f��)չ���������پ�����40%��2014���Ї��W(w��ng)�j(lu��)�����Ј�����Ҏ(gu��)ģ�_(d��)��27861�|Ԫ��ͬ�����L47.80%������(j��)2015���ϰ����Ї��W(w��ng)�j(lu��)�����Ј�����Ҏ(gu��)ģ���٣�2015��W(w��ng)�j(lu��)�����Ј�����Ҏ(gu��)ģ��39841�|Ԫ��ͬ�����L48.70%��

2009-2015���҇��W(w��ng)�j(lu��)���۽���Ҏ(gu��)ģ����λ���|Ԫ��

����2015�꣬ȫ�����~������I(y��)��(sh��)�F(xi��n)���bЬñ��ᘼ���Ʒ�����~12563�|Ԫ��ͬ�����L10.1%��2015�꣬ȫ�����~������I(y��)��(sh��)�F(xi��n)���bЬñ��ᘼ���Ʒ�����~13484�|Ԫ��ͬ�����L9.8%�����������ž���

2005-2015�����~���Ϸ��bЬñ��ᘼ���Ʒ�����~����λ���|Ԫ��

�������҇�������b���M(f��i)�r��ָ��(sh��)������2011-2015�����100%���ϣ��f��������b���M(f��i)������څ�ݣ�2015��102.4%����������ȣ��҇�������b���M(f��i)���L2.4%��

2006-2015���Ї�������b���M(f��i)�r��ָ��(sh��)����λ��%��

�����Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�� http://www.chyxx.com���l(f��)���ġ�2015-2020���Ї������Ј��\(y��n)�БB(t��i)���cͶ�Yǰ���u����桷���@ʾ��2014��������M(f��i)Ʒ���ۿ��~262394�|Ԫ�����������L12.0%���۳��r�����أ���(sh��)�H���L10.9%������(j��ng)�I�ؽy(t��ng)Ӌ�����(zh��n)���M(f��i)Ʒ�����~226368�|Ԫ�����L11.8%���l(xi��ng)�����M(f��i)Ʒ�����~36027�|Ԫ�����L12.9%�������M(f��i)��ͽy(t��ng)Ӌ����Ʒ�����~234534�|Ԫ�����L12.2%����������~27860�|Ԫ�����L9.7%��������҇����ۘI(y��)��Ʒ�N���~�����^������L�ٶȡ�

�������������ИI(y��)�l(f��)չڅ�ݣ�

����1����������^����

����2015���Ї�������������L����(sh��)��(j��)�@ʾ��15����Ҫ��������I(y��)�N���~���ٞ�18.2%���h(yu��n)�߳������I(y��)�B(t��i)��ͬ�r�����M(j��n)�I(y��)���Զ����������О������_ʼ���ٲ��֡�2015�꣬�������������w�ľW(w��ng)�c(di��n)Ҏ(gu��)ģ���T��ήa(ch��n)�����Դ��������7-Eleven��ȫ�ҵȱ�����Ʒ�ƼȌ�(sh��)�F(xi��n)�˾W(w��ng)�c(di��n)��Ҏ(gu��)ģЧ�棬�چε�a(ch��n)�������b�b�I(l��ng)�ȣ����Ї��������Ј����I(l��ng)�^��2015�꣬����(n��i)������Ą�(chu��ng)������עĿ���t���B�i̽��O2O��ȫ�r�����_��“7-11+�ǰͿ�+��Ұ��”�ĽM��ʽ�����꣬�������p�˵ijɶ�GOGO��������ע�ؕr�к��w�(y��n)���������̼҂������_ʼ���F(xi��n)���T���M(j��n)�и��죬��ʹ�������ƻ�����O(sh��)�䡢�O(sh��)����ʳ�^(q��)�����Ϣ�^(q��)���ԝM��ͼ�ʳ�������ُ���w�(y��n)��

�����Ľ������_ʼ�����NҎ(gu��)ģ�ı������_ʼ������(sh��)�(y��n)ȫ�������ϲ��ԣ�ȫ�����������Ј���Ҫȫ��λ�Ĝ�ͨ��ʽ���@��Ҫ��������\(y��n)�����п��ܵ��������oՓ���֙C(j��)��(y��ng)�á��š����Ǿ����T�꣬�cُ���߽���ȫ��λ�Ĝ�ͨ�c������7-Eleven���_ɭ�����Ͼ���(d��)��APP��ͨ�^�l(f��)�Ń�(y��u)��ȯ�ͼ��c(di��n)��Ӂ�����͵���Δ�(sh��)����(qi��ng)������\�ȡ������������ڽ�(j��ng)�v�^���ٳ��L��֮��2016���Ԍ����ֿ��ٰl(f��)չ��څ�ݡ�

����������^(q��)�̘I(y��)���F(xi��n)Ʒ�|(zh��)����

�����ĬF(xi��n)�����������(sh��)���е���^(q��)�̑���ҪƷ�ƻ�������Ŀǰ�������нօ^(q��)��ͥʽ���������ŵ꼰���w��(chu��ng)�I(y��)�ε�Ӷ࣬��ʹһЩ����Ʒ�ƣ������ڽ�(j��ng)�I�ϵķe�۲�����(sh��)�� �ձ�����һЩ�����ˎ�ʮ����ϲ����ʳƷ���ό��u�����m(x��)��(j��ng)�I��������ԭ���⣬����Ҫ�Ŀ����ǽ�(j��ng)�I�ă�(n��i)����Ʒ�|(zh��)�ѽ�(j��ng)������ ���T�����Ї�����^(q��)�̘I(y��)��δ��Ҳ��ӭ����һ݆��Ʒ���������ij��ڡ�ԭʼ�����Ρ��ַ�ʽ��(j��ng)�I����Ʒ�ơ�Ʒ�|(zh��)���������ƌW(xu��)����(j��ng)�I���룬�Ķ�Ҳ�������N�����M(f��i)�ߡ��䌍(sh��)����^(q��)�̘I(y��)��ҹ�п��Կ�������Ъ�˵Ķ�����Щ��(j��ng)�I���� �ڮ�(d��ng)�½�(j��ng)��(j��)�³��B(t��i)�����M(f��i)��������̛_�����Ƅӻ�(li��n)�r������(sh��)�w�̘I(y��)�Ă��y(t��ng)�ΑB(t��i)���ڌ����D(zhu��n)�ͣ������µİl(f��)չ���C(j��)����^(q��)�̘I(y��)�����µķ��֑�(zh��n)������������߅�����𣬳��F(xi��n)��“����—�U(ku��)ɢ”��څ�ݣ��������I(y��)�_ʼ“”������λ��^(q��)�̘I(y��)��2016�꣬��^(q��)�@�K����?x��)����o��(sh��)��I(y��)��������

�����������Ͼ��¼����ں�

����2015�꣬��������ľ��Ͼ����ں��¼�Ī�^�ھ��|������x������(li��n)���K���� ���|������x��δ�����S������Ŀ��g�����x����ľ����YԴ���@�Ǿ��|�ľ��ϵ������³�����õ����_�c(di��n)�������T�ꔵ(sh��)�����࣬���x��(qi��ng)������r��ُ����Ҳһֱ�I(y��)��(n��i)��ʿ�wĽ���ѡ����r�ɞ����x�����@�Ę�(bi��o)־�������r�����|һֱδ�ҵ����õĺ�����ʽ�����r��������һ�������y���˵ı�������ͨ�^�˴κ��������|���p�����e�ث@ȡ����ֱ�ӵĽ�(j��ng)�I���ģ������|���f����(y��ng)�ǽ�Q�����@�ѾõĆ��}��

����������?y��n)�]�Ќ�(sh��)�w��䁡��]�������������H��ƽ�_����һֱ���S���I(y��)��(n��i)��ʿԍ���������ԁ����R�������c�y̩(li��n)�������c�K���B�����@Ȼ����ȭ���־����Y�a(ch��n)����ʲô�R�Ƹ�׃������?����ԭ���@��(y��ng)�nj�O2Oδ���l(f��)չ�ĘO���J(r��n)ͬ���R���J(r��n)�飬��̑�(y��ng)�Ǟ���y(t��ng)��(sh��)�w��(j��ng)��(j��)�ṩ��������(w��)���w�(y��n)����Ҫ���֣���Ҫ��(sh��)�w��(j��ng)��(j��)�����С� ����c���y(t��ng)���ۘI(y��)�l������(d��o)δ���Ј���Ԓ�}���v�����˽�������������R�������“�|Ԫـ��”������õ����C������y(t��ng)������Ҳ�ѽ�(j��ng)�_ʼ���Y�M(j��n)܊��̣��������I(y��)�t����̽���µ��̘I(y��)ģʽ��ӯ�������������A(y��)Ҋ2016����һ݆�Ġ��Z�c�ں�߀���^�m(x��)��

�����ġ��羳��̕����ӟ��[

�����̄�(w��)��������ȫ���Q(m��o)��ֈ���A(y��)�y��2016���Ї��羳����M(j��n)�����~�����L��6.5�f�|Ԫ�������ٳ�30%����˾���Ј���������|��ΨƷ���ȸ�����̾��^�����ؽ�Ͷ�롣 ������̴����⣬���y(t��ng)��I(y��)Ҳ�]����ӛ�羳����@�K���⡣�����������ƺ�ȫ��ُ���ڽ���3��3����ʽ�Ͼ��������߷����ʾ���ƺ�ȫ��ُ���ƺ�W(w��ng)����Ĺ������c(di��n)֮һ��ԓ�I(y��)��(w��)��K��Ŀ��(bi��o)��ȫ��I���_(d��)��1.5�|ԪҎ(gu��)ģ��Ŀǰ���ƺ�ȫ��ُ������۳���ȫ���ُ���ģ��������n���������W�ޡ��|�ρ������µȵ��O(sh��)���k��̎���Ԍ��Ү�(d��ng)?sh��)ع��?y��ng)�̺ͺ�����顣 ������羳����(xi��ng)Ŀ����S��ð�˳��������^�����@�����Y���A(y��)Ӌδ�������҇��羳��̽���Ҏ(gu��)ģ�Ԍ�����20-30%���ϵ����١�����������֧���£�����̺͂��y(t��ng)���ۘI(y��)���^�������ֿ羳�I(y��)��(w��)���ڸ���Խ���ҵ���r�£��羳�����I(y��)������ʲô����������Խ��Խ���I(y��)������ֱ����ÿһ�ҵ��������YԴ���ޣ���I(y��)����ҵ��Լ���������g�������o���2016���@����ҕ��δ�������̘I(y��)“�{(l��n)��”���Ј���Խ��Խ���[��

�����塢�ИI(y��)���жȕ��M(j��n)һ�����

����2016�����ۘI(y��)�ڲ�ُ�����ϸ������룬δ��һ���@һ���^�����p����Ŀǰ�Ї��̘I(y��)�ļ��жȃH��7%���ң��h(yu��n)�h(yu��n)����������30%����ձ���20%�࣬�ИI(y��)���жȵ��M(j��n)һ�������Ǵ����څ��2016�����ۘI(y��)�Ԍ����R���ٷž���Ҫ�سɱ�����������խ�ĉ������ИI(y��)���ϲ�ُ�ӄ����Ј����жȌ��M(j��n)һ����ߡ�ͬ�r��������I(y��)���Ͼ��������ںϰl(f��)չڅ�ݕ��M(j��n)һ������(qi��ng)���oՓ�ǂ��y(t��ng)������I(y��)��(n��i)���ľW(w��ng)�j(lu��)ƽ�_�c��(sh��)�w�T�꣬߀�������I(y��)�c��(sh��)�w��I(y��)�g�ĺ��������M(j��n)һ�����2016�������ИI(y��)�l(f��)չ���M(j��n)һ����Ҏ(gu��)ģ�����|(zh��)��Ч�挧(d��o)�����D(zhu��n)׃�����ۘI(y��)��(y��u)���{(di��o)���������M(j��n)һ���ӿ졣

���������Y�����ִ�����淨

�����K�����հ��������Ǖr���Y������Ч��Ҫ���@�͎���ǰ���ۘI(y��)������һ�ӵĵ����� ���2015����Y���Ј����҂��ȿ��Կ������ό����µ���ɣ��簢��K�������|�����x���ֿ��Կ�����������С��˾�����Ͷ�Y����l(f��)��ُ����W(w��ng)���A(li��n)Ͷ�Y���ɡ��y̩Ͷ�Y��(sh��)��(j��)��˾��������I(y��)�����������(y��u)������ُ���M(j��n)�ߣ���t����ُ���ݼ��t�G�����x��(li��n)�A���У�����а١� �F(xi��n)�A�Σ��Y���Ј��IJ�ُ����Ҫ�w�F(xi��n)�龀�ϴ��{�����������Y���������Ѓr��(sh��)�w�Y�����ϲ�ُ��������I(y��)���Еr�����š�δ�����Y����ƴ�b���ںϡ����С�ȬF(xi��n)��������l�����Y���\(y��n)���O(sh��)Ӌ�ͽM�����������S�����ۼ��F(tu��n)������������Ҳ���w�F(xi��n)��I(y��)�l(f��)չ�IJ�e�� ������̘I(y��)������һ����ý�w����ƽ�_�ͷ����ڵĹ���p�Y�a(ch��n)���ə�(qu��n)���ܡ����I�����M(f��i)���ڡ���ؔ?sh��)ȵȣ�����С�������ٳɞ�O����֮����x���@�Ǹ��ӕr�ֵ��x�� ���Y��������ԣ������ĕr�������Ǿ��Ͼ����Y���ںϵĕr�����@�N�ϲ�����(qi��ng)����I(y��)Ʒ�ƣ��mȻ����(j��ng)�I��(n��i)�ݿ���δ���|(zh��)׃����Ҏ(gu��)ģЧ�����һ���@�F(xi��n)��

�����ߡ�����������u����“ǧ��һ��”

������������“ǧ��һ��”�Ļ�����ֲ������EȻ�g�صױ������������F(xi��n)“�Ѻ�”������ѩ�ڵ��ٶȕ��M(j��n)һ���ӿ졣 ���xȫ�������w�(y��n)���С�ȫ�r��“7-11+�ǰͿ�+��Ұ��”�ĽM��ʽ�����ꡢ�ɶ�GOGO���ӕr�еĵ����O(sh��)Ӌ�Լ��K�����Е��o��(sh��)�w���ێ�������Ć��l(f��)���`�С�������ُ�����ġ���؛�ꡢ���u��߀����^(q��)���У������������ĿƼ�Ԫ�ء� �����M(f��i)����(d��o)����͞����ģ��ӿ����̘I(y��)���۱��|(zh��)�ؚw�ѳɞ錍(sh��)�w�����ИI(y��)�Ĺ��R�������ص����M(f��i)�������M(f��i)��(x��)�T�����M(f��i)���c(di��n)����Ҳ���M��ͬ����ȻҲ����(d��o)�¸��صČ�(sh��)�w���۱��F(xi��n)��Խ��Խ��IJ�ԡ�һЩ��(y��u)����I(y��)�Ą�(chu��ng)���e�뎧���ĘI(y��)������Ҳ�������l(f��)����ͬ�еĄ�(chu��ng)���飬�S��Խ��Խ�����I(y��)������(chu��ng)�£�����׃���(sh��)�w������I(y��)�ٻ��R�š��ٻ����G�Ķ��˶�ʵĸ��Ҳ�����γɡ��A(y��)Ӌ2016�꾀�����۵��{(di��o)���D(zhu��n)�͕��M(j��n)һ�����١��v�����M(j��n)�����N��Ԫ����硢��ɫ����(j��ng)�I��������ʽ���|�W(w��ng)�������ΑB(t��i)��O2O��ȫ��������m(x��)ӿ�F(xi��n)��

�����ˡ�����ΑB(t��i)Խ��Խ���ӻ�

�������ڌ��ڱ����ԡ�Ʒ�|(zh��)���r����������ۘI(y��)���F(xi��n)���N�I(y��)�B(t��i)��Ʒ��I(y��)�ꡢ���M�ϵꡢ�ⶐ�ꡢ���T�ꡢ��Ʒ���еȡ����F(xi��n)�@�N��r��ԭ��һ���Ї���I(y��)������^�猍(sh��)�`������һ�N�_��(sh��)Ҳ�ǽ�(j��ng)��(j��)�l(f��)չ�ĽY(ji��)������Ʒ���У�ǰ���������x�͕r�ںܶ���I(y��)�Lԇ�^���������(q��)�������죬�ⶐ����M(j��n)��ʳƷ�þ�Ʒ���еķ�ʽ�ʬF(xi��n)�ƺ����l(f��)�˵ڶ��������|(zh��)�ϣ��ǽ�(j��ng)��(j��)�����Ʒ����M�ϵČ�(d��o)�£������M(f��i)���(q��)�ӵĽY(ji��)������(j��ng)�^2015���̽���͇Lԇ��2016����I(y��)���M(j��n)һ�������Ј���Ҫʲô�I(y��)�B(t��i)��ʽ�͘I(y��)�B(t��i)��(n��i)�ݣ�������Ŭ����̽���͇Lԇ�µİl(f��)չ�C(j��)�����c�r���M(j��n)���_�O(sh��)���͵�����m��(y��ng)���M(f��i)�����m��(y��ng)�r���l(f��)չ��Ҫ���^ȥ���x�Ͳ��������h(yu��n)���m(x��)�� ��(d��ng)Ȼ���I(y��)�B(t��i)�����������κΕr����Ҫ���R������(zh��n)������(d��ng)���ܶ���I(y��)����؛���_���С������е����؛���F(xi��n)�����M(j��n)܊ُ������һ�ӡ����M(f��i)����׃���Ǿͱ���и��m�����M(f��i)�ߵĘI(y��)�B(t��i)ȥ�M�����M(f��i)�ߵ�����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����C(j��)Ʊ����������

- �ಿ�T����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

- ��AI��耣������B(t��i)���˼�����x���\(y��n)�I�̔�(sh��)�ǻ��S�w

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ��(sh��)�F(xi��n)�p�A

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\(y��n)�I���_��AI�x���·�ʽ

- �҇�����Դ��܇�ИI(y��)�Ñ��M������� ����Ʒ�Ƹ�����(y��u)���@��

- 2.8�f�|�Ј����� ��(y��ng)���b��a(ch��n)�I(y��)��(chu��ng)���ܼ���

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї������ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2