-

2016���Ї���I�ИI�Ј��F��lչǰ������

2016/5/15 10:39:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

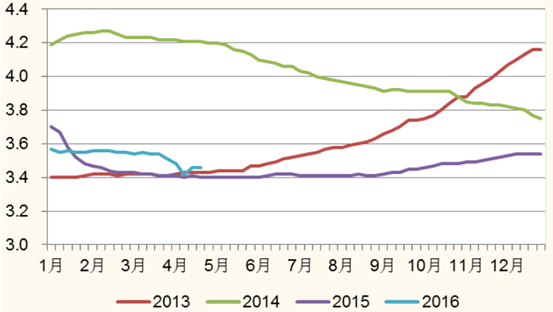

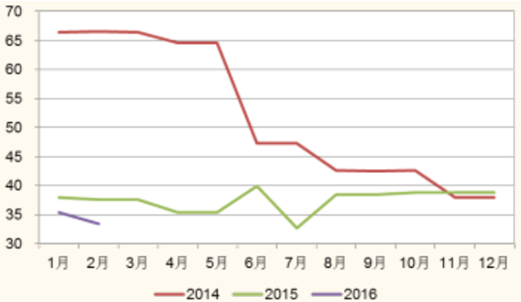

������ʾ������ 2016 �� 4 �µף��Ї������r��r���ԟo���@��ɫ�����µ����܇������r��r�� 3.46 Ԫ/kg��ͬ��+1.8%������ 2014H2 �_ʼ���r��r��ij��m�µ��������δ����ͬ�������½���ӯ���������m������ɢ�BС���Bֳ�������˳��Ј����������� 2016 �� 4 �µף��Ї������r��r���ԟo���@��ɫ�����µ����܇������r��r�� 3.46 Ԫ/kg��ͬ��+1.8%������ 2014H2 �_ʼ���r��r��ij��m�µ��������δ����ͬ�������½���ӯ���������m������ɢ�BС���Bֳ�������˳��Ј����B��������I�̷ێ������Ĵ��M���r��С�������������ڽK�����MδҊ���@�������҇������ۃr����̎�ښvʷ��λ���������r��r������ٶȲ����@��

�Ї����r��r��Ԫ /kg ��

����2015 �����r��r��� 2014 ��ĸ��c�½������� 20%�� ���̘I���b�@ʾ��ɢ�������r��ɱ��r�s�� 2.95 Ԫ/kg��СҎģ�Bֳ���ɱ��r�s�� 2.97 Ԫ/kg���С������Bֳ���ijɱ��r�s�� 3.2-3.6 Ԫ/kg���r�I�����������r��r��һ���Դ�ڴ�����Ʒ�S���䌦��ԭ���̵�Ҫ�������^�ߣ�һ��ɢ����ԭ���̳��ۃr����ܵ����r�I�������ăr�s�� 3 Ԫ/kg ���ҡ�ɢ���Bֳ�������gͬ�ȉ��s���@��ɢ�����Ѽ����˳����������@ʾ��2015 �������ţ��� 14.91 �f�^��ͬ�Ȝp�� 5.1%��

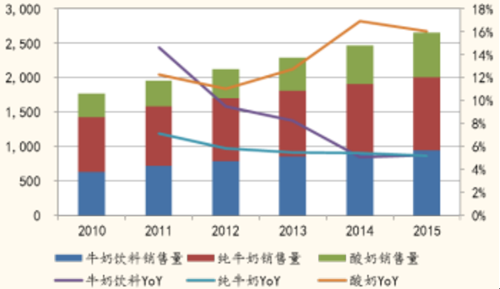

�������� Euromonitor �Ĕ������Ї����wҺ�B�̵��N������ 2,656 �f����ͬ��+7.65%����Ҫ�w���ڳ������̵��N�����lʹ�����̵��N����ͬ��+16%�����������w�N����Һ�B����ռ���^�ͣ���ռ���^���ţ����Ϻͼ�ţ���N�������»��� 5.2%���ң���δ��Ҳ���S�� 5%���ҵ��N�����١����r���棬���wҺ�B��������̾��rͬ������ 6.2%���⣬ţ����Ϻͼ�ţ�̾��r�������Ȟ� 2.9%�� 3.9%����ȥ CPI Ӱ��⣬߀���������w�и߶ˮaƷռ�����������ء�

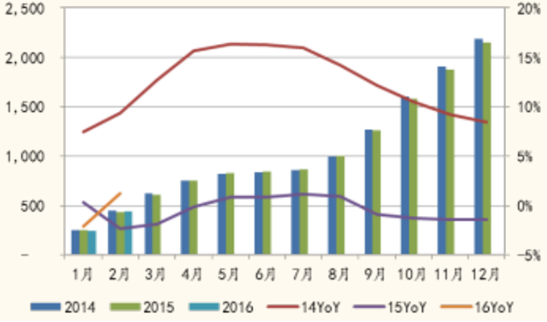

�Ї�Һ�B���N�������f����������

�Ї�Һ�B���N���~���|Ԫ���;��r��Ԫ /kg ��

����ռ��ţ��Bԭ�ϳɱ� 80%�����ׇ�������r��څ���߄����¡��Ї����ꌢ�ږ|����ʡ�Լ����ɹ����΅^�������R�r�Ճ������{�����Ј�����ُ���a�N���C�ƣ��������������׃r���c���Hˮƽһ�£�ͬ�r�����M�ڡ��AӋ 2016 �����ȫ������׃r���^�m��λ�\�У��������r��r�߂������Ļ��A������

�����������lƽ���r��Ԫ /kg)

�M����ޣ�ݡ��������r����Ԫ / ����

������������ԭ�����г�����ţ�飬߀��ʹ�ù��I�̷ۡ��mȻ 2015 �������Ї������r��һֱ�ڵ�λ�ǻ��������ۺ�ăr����Ȼ�����M�ڴ�����궐�r��һ����r�����a 1 ��ȫ֬�̷۴����Ҫ 8 ��ԭ�̡������m�M���̷۵����r 2016Q1ƽ���� 2,361 ����/���������� 10%����݇��P�����t�� 2,597 ����/������ 6.5�ąR�ʓQ�������Ş� 16,880 Ԫ/�������� 2016Q1 ���r����ُ�rƽ���� 3.53Ԫ/kg������ 1 ����ȫ֬�̷ۃHԭ�̳ɱ����� 28,240 Ԫ���h�h�����M���̷ۡ�

������ʹ�� 2014 ���̷�ƽ���r���^�ߵĕr�������m�M���̷۵����rƽ���� 4,858����/�������� 10%����݇��P�����t�� 5,344 ����/���������r 6.3 �ąR�ʓQ�������Ş� 33,668 Ԫ/�������� 2014 �����r����ُ�rƽ���� 4.03 Ԫ/kg������ 1 ����ȫ֬�̷ۃHԭ�̳ɱ����� 34,255 Ԫ����Ȼ�����M���̷ۡ����ԃH���]�ɱ����ص�Ԓ��һ����I��ʹ���M�ڴ���ۡ��M�ڴ�����У�ռ�Ї�������M������ 80%�������m���̃r�߄��ڇ���������I�����a�ɱ��Լ��������r�����ُ�r��Ӱ��^��

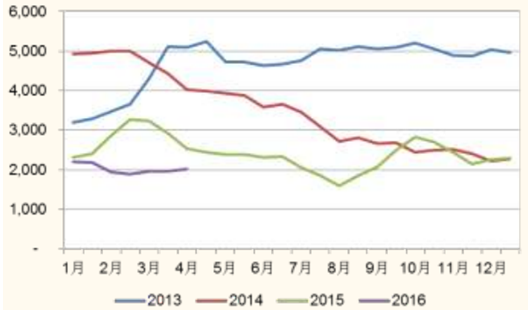

�����m���r��r�~�� /100kg ��

�����m���r��a������Ӌ���f����

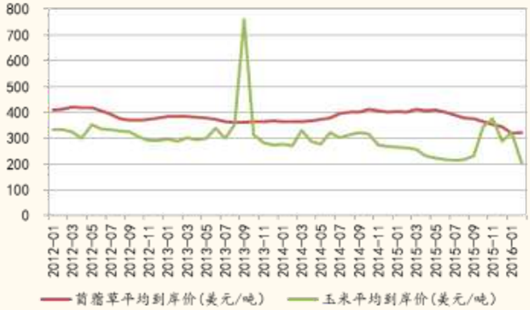

����2014H2 �ԁ�����ǰ���̃r�ı��q��ʹ���������a���^�^�ͣ����Ї�����δ�_�A�ڣ��Ї��̷۵Ŀ��w�M����ռ�����m�����̷�ռ�ȏ� 13��14 ��� 40%�½��� 15 ��� 25%�� ��ʹ�������m�����r��r��� 14H2 ����һֱ�� 38 �~��/100kg������1.69 Ԫ/kg���ǻ���ͬ�r������ 2015H1�������m����ţ�����ͬ�����Ӳ��� 10 �f�^���mȻ�� 2015 �� 9 �·��������m���r�̮a��ͬ�ȳ��F�µ���������˵IJ����ݣ�ʹ�������m��ԭ����ُ�r�� 2016 ���ل��µͣ�����Ȼ�̷۵����u�r��Ҳһ·�»���

����Ȼȫ֬�̷����u�r����Ԫ / ����

����ȻÓ֬�̷����u�r����Ԫ / ����

���������Ї��������r��Ŀǰ��δ���F�oȱ�Ġ�r���AӋ�����m���I�̷�δ��3-6 ���ȳ��F�r���w���Ļ��A�������ڣ��M�ڴ���ۺ͇��ȹ��I�̷�������L����Ȼ���и������ݡ�

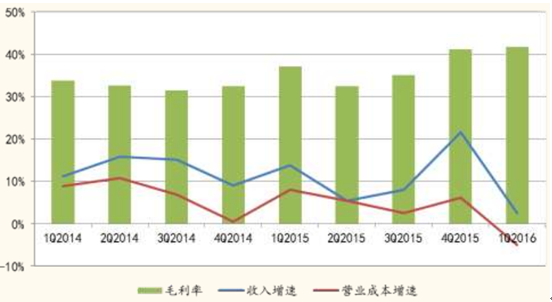

����2015 ���������N������ͬ�����L�^��ֵ�� 63.8 �|�����а�Ľϣ���� 2014 ������Ƴ���2015 ��ؕ�I�� 40 �|���룬��Ľϣ������ؕ�I��������������ֵ�Ľ^���������� 2015 ��ؕ�I�s 50�|�����룬�sռ���wҺ�B������� 10%���ң��҂���Ӌ���ؕ�I����ͬ�����L20%���^��ֵ�s�� 8 �|������ؕ�I��2016 �� Q1 ����������ͬ�����L�^��ֵ�s�н� 4 �|�����L�����а�Ľϣؕ�I20 �|������Ҏģ���AӋ2015��ͬ�ڰ�Ľϣ�H��ؕ�I 5 �|���ҵ����룬�������L�����h�h������������������Ҏģ��ͬ�r��� 16Q1 ��Ȼ���� 20%���ҵ����٣�һ�������ڴ������ظ߶ˮaƷռ����ߣ����̷ۘI�ճ��F 20%���ҵ��»�����һ�����f�������Ļ��A���̲��ֻ����M���̡�������ƷӰ푣������������ٵ�ͣ�����ɱ����棬2016Q1 �I�I�ɱ�ͬ���½� 5%���^��ֵ�s�� 4.6 �|Ԫ�������������ͬ�ȼs�� 2.61%���^��ֵ�� 4 �|�����L���҂��J��ë����������Ҫ߀�dzɱ����½����߶ˮaƷؕ�I����Ρ�

�����I�I�ɱ����٣��μ���

�����������ǮaƷ��Ľϣ���N���~�AӋ2016����_ 80 �|������ˮƽ��ͬ�ȷ������������Ȼ���� 10-15%�����L���ȣ�2016���AӋ�_ 60 �|������ˮƽ���sռҺ�B��ȫ������� 10%���ң����ڃ�ͯ�̵��Ј����~�ӽ�ͣ��AӋ���S��60 �|������ˮƽ�������p����Ҳ������ 10-15%�����L�����w��ؕ�I������Ľϣ�ͽ�䣬�߶ˮaƷ���w����ռ�Ȍ�������������� 1/3����Ӌ�߶ˮaƷ��ë���ӽ� 50%���߶ˮaƷռ�ȵIJ����������������ë���ʡ�

Һ�B���Ј����~

�������Ј����~

�������� AC Nielson �Ĕ�����2015 �������ڳ������Ј��ķ��~ͬ������ 2.5ppt, ͬ�r�����ڵؕ͜��p���̵��N���_�A�ڣ����������wҺ�B�̵���ռ�� 2015 ��ͬ������ 1.8ppt �� 25.7%���Mһ����С����ţ�IJ�ࡣ

����2015 ���̃r�ĵ���ʹ��������I���M��������������g���F�����I����Һ�B�̵�����ռ���� 2014 ��� 17%������ 31%��ͬ�rؕ�Ië�������� 2014 ��� 7%������ 23%�������ڬF�����I���_�Ј��ķ�ʽ�^�鼤�M��UHT �̶��r�^�ͣ�Һ�B�̵�ë���ʲ��� 25%������F�����I 2015 ��Һ�B���N���s�� 17.2 �f�������д������ UHT ��ؕ�I��ͬ������ţԭ�̹����̵�ʥ����Һ�B�� 2015 ���N���_ 14.5 �f����ͬ��+184%��

�F�����I����aƷ���أ�����Ű��f��

�F�����IҺ�B���N�����f����

ʥ������aƷ���أ�����Ű��f��

ʥ��Һ�B���N�����f����

�������� 2015 ����N�����s�� 638 �f�������н���N���~�s�� 50 �|���҂����Թ����N�����s�� 60 �f���������������r�� 2015 ���N�ۼs�� 43.1 �f����

�����aƷ����N�������f����

�����mȻ������I�M܊�����������������a�ܡ�������Ʒ�Ƶȵ����ƣ�Ŀǰ��δ��������^�a�������{�������ȡ�ĵ̓r�����M���Լӄ����ИI�ăȲ��ĸ����Շ���������^�mȻ��δ���ϲ�ȡ���̓r���N�IJ��ԣ���������ʾ���^�mͶ���N���M�ã����ֻ�U���Ј����~���҂����Կ����������M��ʹ��Ч�ʸ��ߣ�Ͷ��a������������^�о��ף��M������͡�

��Ҫ�����N���M����څ��

����2013-2015 ���g���M���r�����քe�� 18.5 �f��/32.0 �f��/46.0 �f����ͬ������97%/73%/44%��2016Q1 �����M���̓��Ŀ羳������ߵĿs�o�����M���r��13.5 �f����ͬ��+82.1%��ƽ���r���棬�ܵ������̃r�^�m���Ե�Ӱ푣��M���r�̵�ƽ�������rĿǰ 1.01 ��Ԫ/kg��

�M���r�̔��������£�����

�M���r��ƽ�������r����Ԫ / ����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ݷ���+�������ߡ��x���]݆�a�I��lչ ��ͧ�����γɞ�����e���x��

- ǰ11�����L���ÿ���Ӌ�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��

- ���ӿ콨�O��������Ӱ������Ї���ɫ�����Q�ۡ�

- �뾳��ѩ���Aӆ������L

- ��������2024����W�؇�49.5�f�� ͬ�����L19.1%

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �~�r�����߄ݻ��ȓP����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2