-

2016���Ї��tˎ�ИI�Ј��\�I�F�����

2016/5/25 11:06:10����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��“���o��”ì���؞ą^��ˎƷ�I��ؽ���ĸ�“ʮһ��”�ԁ����҇��tˎ���I���aֵ������L���^23%���������������L�B�ݣ����wҎģ��2015 ���_��ȫ��ڶ����AӋ2020 ��֮ǰ���Mһ�����L���c����һ��“���o��”ì���؞ą^��ˎƷ�I��ؽ���ĸ�

����“ʮһ��”�ԁ����҇��tˎ���I���aֵ������L���^23%���������������L�B�ݣ����wҎģ��2015 ���_��ȫ��ڶ����AӋ2020 ��֮ǰ���Mһ�����L���c�������гɞ�ȫ���һˮƽ��Ȼ���c��ͬ�r���҇�ˎƷ�I��“���o��”ì��ͻ������Ҫ�w�F�ڼ��֮aƷ�Ј������Pϵ��δ�_�����⡣һ���棬�߶˵ĺ�ˎ��ˎ���ز��㣬���ܝM������������Ҫ�����M�ڡ���һ���棬�Ͷ˵ķ���ˎ�����^ʣ�����o�h�h�����Ј�������

������1��ˎƷ�ИI���w�������L

�����҇��tˎ����I���I�I�����������ʷ������Lڅ�ݡ������҇�����ʳƷˎƷ�O���������֣�China Food and Drug Administration�����QCFDA���Ĕ�����2007-2014 ���g���҇��tˎ���I���aֵ��6719 �|Ԫ���L��2.57 �f�|Ԫ���B�m����15%���ϵ������L�ʡ�2015 ��ǰ10 ���³��ڽ�؛��1089 �|Ԫ��ͬ�����L4.15%������2015 ��11 �µף�ȫ������ԭ��ˎ���Ƅ����a��I5065 �ң��������I����Ҳ�������L��

2012-2015 ���tˎ����I���I�I������

�҇��tˎ���I���aֵ�����L��

ȫ��ԭ��ˎ���Ƅ����a��I����

2012-2015 ���tˎ����I���ڽ�؛ֵ

������������҇�CFDA ����ͨ�^��ˎƷ�����ʬF��ˎ�����½�����ˎ�������@��������Ʒ������ƽ��څ�ݣ�2015 ��CFDA ����ͨ�^��310 ����ˎ��148 ����ˎ��26 ��������Ʒ����2013-2014 �껯ˎ����ͨ�^ˮƽһֱ�S����450 ���ϵ�ˮƽ����ˎ����ͨ�^�����]�г��^50�����������ͨ�^�����ķ���ˎһֱռ����ˎ����ͨ�^ˎƷ�İ�ڽ�ɽ��

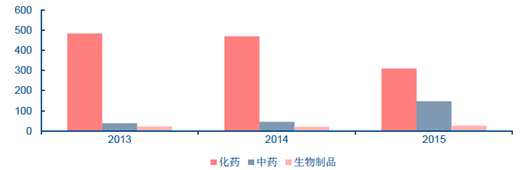

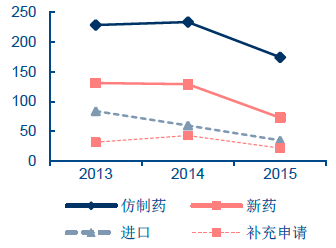

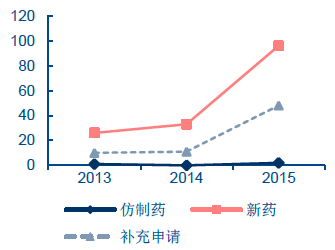

2013-2015 ��ˎƷ������������̖����

2013-2015 �껯ˎ�������Д����ֲ�

2013-2015 ����ˎ�������Д����ֲ�

������������ˎƷҎģ�m���w�|������

����1998 ��֮ǰ���҇��]�Ї����ˎƷ���u�����ƶȣ�����͵ط�����������ˎƷ���a��������̖���࣬�aƷ��y�����д�ˎδ���^�����R����C���|��һ�����u�r�Ϳ������a���С�1998 �����ˎƷ�O�������ֳ������_չ��������̖����������������ȫ���yһ��ˎƷ���У�����ˎ����̖���wϵ�������������������P������һЩ�]���R���rֵ�ī@��ˎƷ�� “�ؘ�”�D��“����”��

����2007 �����ʳƷˎƷ�O�������־քՕ����hͨ�^���µġ�ˎƷע�Թ����k��������������Ժ�о��ҾC��˾Ѳҕ�T���ذl�������£�Ŀǰ�҇���ˎƷ����ˎ̖18.9 �f����������16.8�f��ˎ̖��2007 ����ǰ�����ģ����D������J�ɵć�ˎ����̖������һ���İ�ȫ�[�������г�ˎ�����Ե��ڻ��Wˎ�Č��u�˜ʫ@�����a�S�ɣ�ˎ������C���^������������ˎ��Ҫ�Ļ��W�ɷ��������cԭ��ˎ��ͬ��2007 ���Ժ�������2.1 �f��ˎ̖�У��m�@һ�A�����Mһ��������ˎƷ���������������ڴ�ǰ���A������Ŀǰ�҇�����ˎƷ���w�|����Ȼ���ߡ�

��ͨˎƷ���ڴ�����ˮƽ�؏ͽ��O

ˎƷ���Q���aˎƷˎ̖���ʔ��M��ˎƷˎ̖���ʔ�ˎƷ�V�����ʔ��S����CƬ116804�ͷ��ǰ��א���Ƭ97200������������Ƭ945020�}��С�މAƬ94002���{���w��845068�S����B1Ƭ74000�Z��ɳ���z��723010�ͷ�����Ƭ685024�tù���c��Ƭ66500�S����Cע��Һ66300������������҇�ʳƷ��ȫ�O�ܹ����õ��ܴ�ӏ��������҇�����ˎƷ�Ŀ��w�|���c�l�_���������̎������λ��Ŀǰ�Ї���18.9 �f��ˎƷ����ˎ̖��95%���Ͼ������ˎ�����ڴ�����ˮƽ�؏ͽ��O�����1 ��ʾ���ǾS����C Ƭ����1168 �N���aˎƷ������ʳƷˎƷ�O�ܿ��ָ����L�ǜ������P����Ժ���l������ӛ�߆��rֱ�ԣ�“Ŀǰ�҇�����ˎ���wˮƽ���ߣ������T�����ߣ���I���ٰlչ��ͬ�r���a�I���A�ֱ��^������ˎƷ��ˮƽ�؏ͬF����^���ء�”�҇��F���ѽ���ȫ��ڶ���ˎƷ�Ј��������H�������㣬����I�]���ӵ����H����֮�С�2009 �����������l���M���yӋ���b�@ʾ���Ї��M�����l�M����ُĿ䛵�Ʒ�N������6 ����ӡ�Ȅt��194 �����h���Ї����@һ�������Ҫԭ��֮һ�����Ї����������ˎ���|���_�������l�M����Ҫ�����t�W��Ĉ����ʳˎ�O����ˎƷ�J�C��������̎�L���������ı�ʾ�����a����ˎ���w�|����ԭ��ˎ����h���е������ǰ�ȫ�ğoЧˎ��

���������߶˵ĺ�ˎ��ˎ���ز���

�����߶�ˎƷ�Ĺ��o���ز�����Ҫ�w�F�ڇ��Ȅ�������ȱ���͇���ˎ�����M���y�ɂ����档�Ї�ˎƷ�����аl������������҇���ȫ��������֪�R�a��Ą���ˎֻ��30 ��N�����Ї��������в��õ����H�J�ɵ�ֻ��7 �������aһ���ˎ�H123 �������Wˎ��������Ʒ��࣬��118 �������г�ˎ�H5 �������������ǿ����أ������Ǐͷ������ء����҇������^��ˎ���������緶���ȵ��װl��ˎ�������ڇ��⌣����δ�ڇ�������ǰ����ע“����”�@��һ�ˎ���ݵġ�

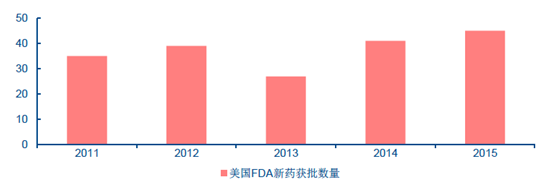

2011-2015 ������FDA ��ˎ�@������

�������l�_���ҵ���ˎ�аl�����dz����š�����ˎƷ�ИI����I��ʳƷˎƷ�����֣�Foodand Drug Administration�����QFDA���O�ܣ�FDA �H2015 ��һ�������������45 ����ˎ������33 ���·��ӌ��w��NME����12 ��������Ʒ�S����Ո��BLA����2013 ���2014 �꣬FDA������ˎ��Ŀ�քe��27 ����41 ���������ԁ��S���ڸ�λˮƽ�����⣬����FDA ���ʵ���ˎ�л����϶���ȫ������ˎ������2013 ���27 ����ˎ����20 ����ˎ��ȫ���״����е���ˎ���״����еı������_74%��������W�ޣ�2010-2014 �꣬�W��ˎƷ�����֣�EMA���l����ˎ�����S����Ո�_355 ����

�����҇������аl���a�Ą���ˎ����ȱ������Ҫԭ���ǣ�ˎƷ�I����аlͶ�벻�㡣���H�ϴ����tˎ�����˾���аlͶ��ռ�N�������16%���ң����҇�ˎƷ��I�sռ4-5%��Ŀǰ��ȫ�������S�������Ƅ��a�I�lչ���·��ӻ��������˳�ˎƷ�аl���c�����H����ˎ����аl���@�����Ƅ�չ�_���аl�ɱ��Mһ����ߡ��������tˎ��˾���аlͶ�������2015���x��˾���аlͶ��ռ�N������Ȟ�15.7%���_�Ϟ�19.4%��������12.9%��2014 �꣬�҇�67 ��������ˎ��I�������аlͶ�룬����53.56 �|Ԫ������9 �|��Ԫ���_�Ϲ�˾һ��Ŀ���Ͷ�붼���Գ��^�@67 �҇���ˎ��

2015 ��ȫ���N������ǰʮ�tˎ��˾�аlͶ����r

�������Q2015�����루�|��Ԫ��2015���аlͶ�루�|��Ԫ���аlռ�N������ȣ�%��1����700.7490.4612.912�Z�A494.1489.3518.083�x��488.5176.915.744�_��481.4593.3219.385Ĭɳ�|394.9867.0416.976���m��ʷ��366.0254.4714.887������326.3930.149.238��˹����247.0856.0322.689�����S228.5942.8518.7510���M216.6240.718.79�������H������ˎ���M���Ї��r�g�g���^�L������Ŀǰ�҇�ˎƷ����Ҏ�����M��ˎ�M���Ї����ЕrҪ���Ї������M���R��ԇ�@Ҳ�Ǟ�ʲô��ǰ“������”��ˎƷ�M���҇�����r�g�L��Ӱ��Ї����������Ď����Ҫ����������Ѫ�ܲ��������[������Ⱦ���ȣ����ⲻ�����ش�ͻ�ƣ����@Щ�ɹ����ܼ��r���õ��R�������H���`�˻����ί���������һ���̶����������t��ؓ����

�����ƏV��Ч�_�е���ˎ��������Ч��߽���ˮƽ�������t���ɱ����������yӋ��ʹ��һ�N��ˎ�����Ԟ�ÿλ����ÿ�꽵���t���M��89 ��Ԫ���F�ڣ��Ї����߲������ܲ����������M���t���ɹ���߀Ҫ�����^�ߵĽ������r�����簩�Y��Ψһ���Fͻ�ƵČm�i�����磬2006 �꼴���������У��S����m���ȫ��100 �������Һ͵^�������Ї�����ۡ����T���_����������ȱ�����⌏��������һֱδͨ�^�Ї����ע�ԡ�����K�ڳ��F�Mչ��2016 ��3 ��8 �գ����Ї����Y������m�i�������v������У��A�пƼ���Wͬ���t�WԺ��������ڸ��Vý�w�� “����ȣ��m�i�����猢�ڇ������С�”�҇�ÿ��m�i���°l��10 �f�ˣ������\���M�ò����fԪ�����ڸ��_10 �fԪ���ϣ�ÿ����3 �f���DŮ���ڌm�i����ȫ��ÿ�����ڌm�i��֧���t���M�|Ԫ������Ҫ���t��ؓ������������������ͥ��и�������������ɱ��t�o��Ӌ�㡣������ȳɹ����MHPV ���磬����Ч����80-95%�Ļ������ʡ�

�����ġ��Ͷ˵ķ���ˎ�����^ʣ

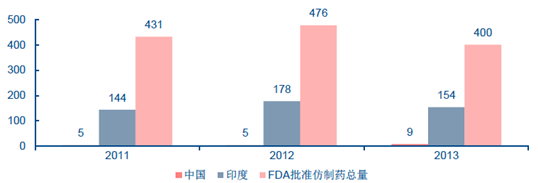

��������ȫ��ڶ�����tˎ���M�Ј���Ŀǰ�Ї���18.9 �f��ˎƷ������̖��95%���Ͼ������ˎ��Ŀǰԭ��ˎ���Ƅ����a��I�s5000 ��ң��@Щ��ˎ��I���л�ˎ������̖12.2 �f�����^�֞����ˎ����ֹ2015 ����҇�����ˎ�Ј�Ҏģ�s��5000 �|Ԫ��Ŀǰ�҇���ȫ�����ķ���ˎ�Ј����������ʵ�7000 ��N���WˎƷ�У��^������Ƿ���ˎ�����ǣ��҇�ˎƷ���u\�����^ȥ�H��ҕ�|����һ���ԣ�������Чһ���Ե���ҕ�̶��^�ͣ����^ȥ���ƵČ�������Ї��Ҙ˜ʵ�ˎƷ������һ�����ķ����^��ˎƷ���|���cԭ��ˎ�g�IJ��Խ��Խ���R������Ч��Ҳ���ܵõ��ܺõı��C�����H�ό��a���҇��ķ���ˎ�J�ɳ̶��^�ͣ����_�����@ʾ���a����ˎ�@������FDA ���ʵĔ����O�٣������ČW�g���ʹ���Ї�����ˎ�������о��ɹ���������l����

2011-2013 ������FDA ���ʷ���ˎ�Ї�ӡ�Ȍ�����r

����ͬ���������ˎ���a�����ӡ����ˎ�a�IҎģ�m�����҇������������^�҇���I�ߣ������ˎ�ڇ��H�ϵ����J�ɳ̶�Ҫ�h�����Ї�������Aranca �о����ĵĈ�棬2011 ��ӡ�ȷ���ˎ�Ј�Ҏģ�_��113 �|��Ԫ��ռ��72%����ӡ����ˎ�I�����İ�K��������ӡ�ȫ@���ķ���ˎ��Ո������ռ������ʳƷˎƷ�O�������֣�FDA�����ʵļs1/3�����r������ռ����40%������Ї���FDA �@���ķ���ˎ��ָ�ɔ�����ֹ2014 ��FDA ���S��������ˎƷ�����Pԭ���ϵ�ӡ����I��650 �ң����Ї���Iֻ��300 �ҡ�����������ˎ�Ј����~������ӡ�ȷ���ˎ�ѽ�ռ��������40%���ϵķ���ˎ�Ј����~�����҇����ګ@��ˎƷ�N�ֻ�Ђ�λ�����������ķ���ˎ�Ј����~�Ў����㡣

�Ї��cӡ��ˎƷ�Ј�����

�Ŀ�Ї�ӡ��2015��ˎƷ���ڿ��~���|��Ԫ��5641642015���tˎ�Ј�Ҏģ���|��Ԫ��3,922258ˎƷ����ռ�Ј����~����6.95%63.57%FDA���S����ˎƷ�����Pԭ������I300650ˎƷ���a��I����5,06510,563ˎƷ�N�7,000377��������������������ˎ���a�����ӡ�����a��ȫ��20%�ķ���ˎ����ʹ��ˎ�I�ɞ�ӡ�Ƚ�����֧��֮һ��Ŀǰ��ӡ��ˎƷ���ڵ�200 �������ң������������ˎ�aƷ���ڵ�150�����ҡ�һ����f���������Ұ��FˎƷһ�����У�ӡ����ˎ��I�ڱ������������o�¿��Է���ͬaƷ���@Щ����ˎ�c����ˎ�ڄ�������ȫ�ԡ�Ч�����m���C�ώ���ͬ����ӡ���Dz��܌������`����Ҏˎ����ڟo��֧�������M������ˎ��ƽ���r��ֻ�Ќ���ˎ��20-40�������eƷ�N�������10 �����ϡ����Ǒ{��ͳɱ����졢�ۺ�ļ��g��������Ӣ�Z�ĺϸ��g�ˆT�c���|���aƷ��ӡ����ˎ�S�̿����܉�@�ô���������a�ϼs��Ŀǰӡ�Ⱦ��ȓ���FDA�J�C��ˎ�S����119 �ң������������ڼs900 �N�@��FDA ���ʵ�ˎ�����ˎԭ�ϣ�����Ӣ��ˎƷ�������J�C��ˎ�SҲ��80 ��ҡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ݷ���+�������ߡ��x���]݆�a�I��lչ ��ͧ�����γɞ�����e���x��

- ǰ11�����L���ÿ���Ӌ�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��

- ���ӿ콨�O��������Ӱ������Ї���ɫ�����Q�ۡ�

- �뾳��ѩ���Aӆ������L

- ��������2024����W�؇�49.5�f�� ͬ�����L19.1%

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �~�r�����߄ݻ��ȓP����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2