-

2016���Ї����w܇���Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/7/3 10:45:30����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

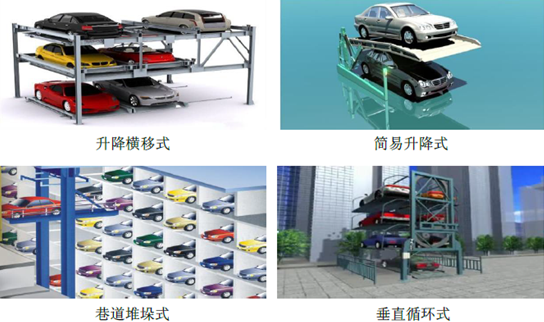

������ʾ�����w܇���ַQ�C(j��)еʽ܇�죬ͨ�^��C(j��)еʽͣ܇�O(sh��)�䣬�����y(t��ng)��܇����ʽ�ɵ�����߿���չ������������w���g�YԴ���Ķ���Ч�p��ռ����e������ͣ܇�����������w܇����Ȃ��y(t��ng)܇����߰�ȫ�ԡ�܇�������Ϣ���̶Ⱥ���������Ч�ʸ��ߡ��S���҇����w܇�켼�g(sh��)����u���������w܇���ַQ�C(j��)еʽ܇�죬ͨ�^��C(j��)еʽͣ܇�O(sh��)�䣬�����y(t��ng)��܇����ʽ�ɵ�����߿���չ������������w���g�YԴ���Ķ���Ч�p��ռ����e������ͣ܇�����������w܇����Ȃ��y(t��ng)܇����߰�ȫ�ԡ�܇�������Ϣ���̶Ⱥ���������Ч�ʸ��ߡ��S���҇����w܇�켼�g(sh��)����u������˂������w܇����J(r��n)�ɳ̶ȵ����������w܇������������L�� Ŀǰ������܇���������C(j��)�⣬�C(j��)еʽͣ܇�O(sh��)����Ҫ�֞������M��ʽ����ֱѭ�h(hu��n)ʽ��ˮƽѭ�h(hu��n)ʽ������ѭ�h(hu��n)ʽ��ƽ���Ƅ�(d��ng)ʽ������Ѷ�ʽ����ֱ����ʽ����������ʽ�Ȱ˴��

������Ȃ��y(t��ng)ͣ܇�������w܇����������Ч�ʸ��ߡ�һ����r�£�һ��(g��)��ͣ��50�v܇�Ă��y(t��ng)ͣ܇����Ҫ1650ƽ�������ҵĿ��g�����������M�����w܇��������ٌ�(sh��)�F(xi��n)��ԭ����e�Ļ��A(ch��)�Ϝp�룬����������tֻ��Ҫ50ƽ���ף��C(j��)еʽ���w܇����Ԍ�ռ����e�s�p����y(t��ng)܇���1/2~1/25�� ���w܇��C����r(ji��)���͡���ͬ��͵ęC(j��)еʽ���w܇���(g��)��λ����r(ji��)��1�f~6�f֮�g���ȣ����]����܇����Ҫ�����سɱ�����ÿƽ�������سɱ���4500Ԫ�y�㣩��1��(g��)�����ݼ{50�v܇�ęC(j��)еʽ���w܇��r(ji��)����235�fԪ��465�f֮�g�����֮�£����y(t��ng)��������ʽ܇���ڲ����]�O(sh��)��Ͷ�Y����r�£��H���سɱ�����Ҫ742.5�fԪ���ң���λ��λ��r(ji��)�ӽ�15�fԪ��

��ͬ���܇����^

������50��λ���y(t��ng)܇�������M��ʽ���w܇����ʽ���w܇��ռ����e��m2��1650300~90050��λ����ُ�óɱ���Ԫ/m2��450045004500���سɱ���Ԫ��742.5135~40522.5��(g��)��λ�ɱ���Ԫ��01.2~2.06��ʼ��Ͷ�Y742.5235~465322.5�����C(j��)еʽͣ܇�O(sh��)���������Ҫ�ܲ�λ�����L����(d��ng)����λ�ɷ֞������λ�ͳ��в�λ�ɴ�����У�������λ��ָ�M��܇�v�o���Еr(sh��)܇�v�L�r(sh��)�gͣ������������̶�ͣ܇λ����Ҫ����С�^(q��)סլ���ײ�λ��߀�в�������ͣ�řC(j��)��(g��u)��λ��܇�Ć�λ���ײ�λ�����в�λ��ָ�M��܇�v�г��Еr(sh��)܇�v�R�r(sh��)ͣ�������ͣ܇λ����Ҫָ�����������߅�������R�r(sh��)ͣ܇λ�������^(q��)��������t(y��)Ժ���̈������^����������Ĉ������Dz�λ�ĸ�����^(q��)��

����

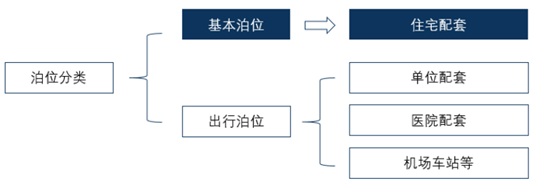

��܇�������������L���Dz�λ�����L���(q��)��(d��ng)��

����һ���Ї�ͣ܇λ����F(xi��n)��A(y��)�y

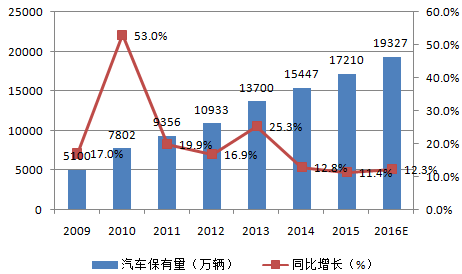

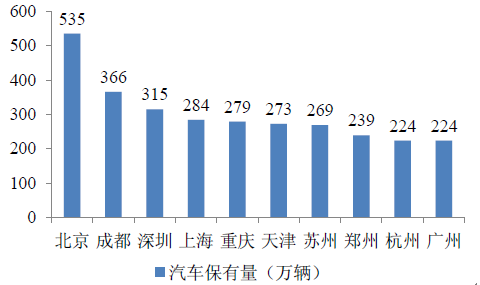

����1���҇���܇��������ָȫ��ڶ�λ���������������L����ͣ܇��λ�Ą�������2015 �꣬�҇���܇������1.72 �|�v���H����������λ������ڶ���ȫ������40 ��(g��)������܇���������^100 �f�v�����б������ɶ������ڡ��Ϻ����ؑc������K�ݡ����ݡ����ݡ��V�ݡ�����11 ��(g��)���г��^200 �f�v�������г��^500 �f�v��

2009-2015���Ї���܇������������

2015 ����܇������ǰ10 ������

�����ı������ܶȁ������������Ϻ������������܇�������ܶ��ѽ�(j��ng)���^100 �v/������������(y��n)�أ�ƽ��ÿ�����·����܇���������_(d��)243 �v���㽭�����K���V�|��ɽ�|���ӱ���ʡ��܇�������ܶ���50-100 �v/����|�������ϵ�11 ʡ��܇�������ܶ���20-50 �v/���

2014 ��������܇�������ܶȣ��v/���

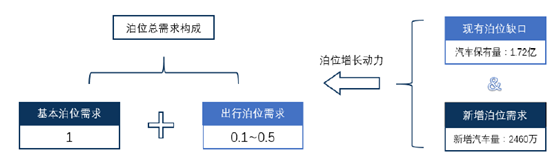

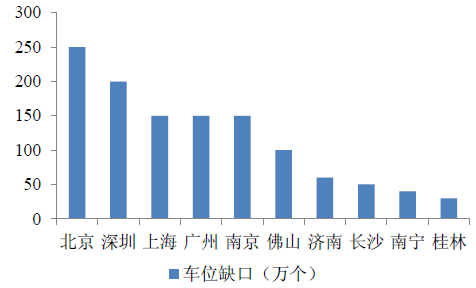

����������������L����܇���������҇�܇λ������(y��n)��ƫ�ͣ�ͣ܇λȱ�ڳ��^5000 �f��(g��)������(j��)���Ұl(f��)��ί�����Ĕ�(sh��)��(j��)��Ŀǰ�҇������С��܇�cͣ܇λ��ƽ�������s��1��0.8����С���мs��1��0.5���c�l(f��)�_(d��)����1��1.3 ��ȣ��҇�ͣ܇λ������(y��n)��ƫ�ͣ�ȫ��܇λȱ�ڳ��^5000 �f��(g��)����ȫ����Ҫ���Ё��������� 2014 ��ף�������ͣ܇λȱ�����ѽ�(j��ng)���^ 250 �f��(g��)�����ڡ��Ϻ����V�ݡ��Ͼ��ȳ��е�ͣ܇λȱ�ھ����^ 150 �f��(g��)��ͣ܇�y�ѽ�(j��ng)�ɞ����_һ�����н�ͨҎ(gu��)���l(f��)չ���ձ醖�}��

�҇�܇λ������(y��n)��ƫ��

���ֳ���܇λȱ�ڽy(t��ng)Ӌ(j��)

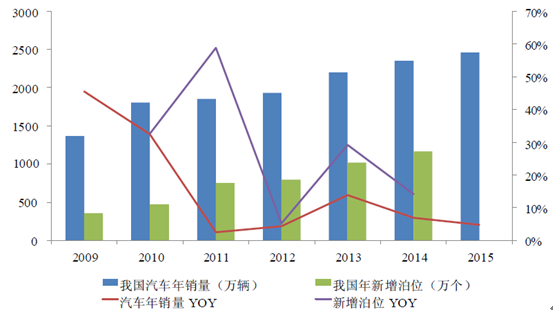

����2����܇���N���������L��������܇��λ�����

����2014 ��2015 �꣬�҇���܇���N���_(d��)��2349.2 �f��2459.8 �f�v��ͬ�����L7%��5%������ڳ��m(x��)���L����܇�N����2014 ���҇�������λ�H��1165 �f��(g��)��������1��1 �ı������ò�λ�����f�h(yu��n)����������܇�����IJ�λ�����҂��J(r��n)�飬�L�ځ�����������܇���Dz�λ������L���(q��)��(d��ng)����

�҇�������λ��(sh��)���h(yu��n)����������܇��

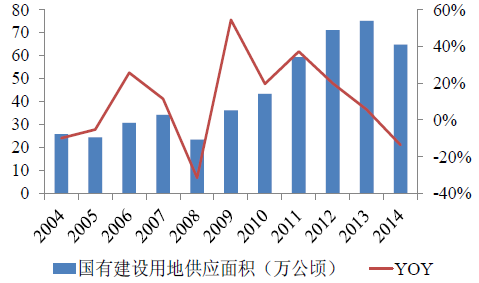

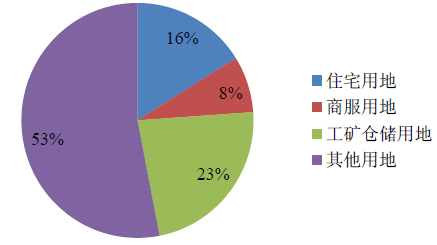

����3�����O(sh��)�õع���(y��ng)��e�p�ٌ�(d��o)���҇������YԴϡȱ�̶��M(j��n)һ����ߡ�2014 ���҇����н��O(sh��)�õع���(y��ng)��e64.80 �f��핣�ͬ�Ȝp��13.70%������סլ�õء��̷��õء����V�}���õغ������õع���(y��ng)��e�քe�p��26.39%��25.10%��29.96%��4.70%�����O(sh��)�õؼ��s��������(qi��ng)�ҡ� 2015 ��8 �£��ڰl(f��)��ί���߲�ί(li��n)�ϰl(f��)���ġ��P(gu��n)�ڼӏ�(qi��ng)����ͣ܇�O(sh��)ʩ���O(sh��)��ָ��(d��o)��Ҋ���У� �e��(qi��ng)�{(di��o)�����صļ��s���ã��Ą�(l��)���O(sh��)���wͣ܇�O(sh��)ʩ���������ͣ܇�a(ch��n)�I(y��)�{��߶��b������I(y��)��Σ��o�����P(gu��n)���߃�(y��u)�ݣ����������b��Ʒ�ơ�

2014 ����н��O(sh��)�õع���(y��ng)����½�

2014����н��O(sh��)�õؽY(ji��)��(g��u)

����4������Դ��܇�������������L������(d��ng)����O(sh��)ʩ������(j��)���������ֽܾy(t��ng)Ӌ(j��)��2015�꣬�҇�����Դ��܇�������_(d��)��58.32�f�v�����2014��ͬ�����L169.48%�����У���늄�(d��ng)��܇������33.2�f�v��ռ����Դ��܇������ 56.93%��ͬ�����L317.06%������ڸ������L������Դ��܇���҇���늘��O(sh��)���(y��n)��ȱ����܇��������s��9��1���h(yu��n)����1��1�Ę�(bi��o)��(zh��n)���á��S������Դ��܇�������ĸ������L�������ˌ���늘��O(sh��)��ľ��������w܇��ͨ�^�佨����O(sh��)ʩ����(sh��)�F(xi��n)����Դ��܇��ͣ܇�^������ɳ�늣����ԺܺõĽ�Q������Դ��܇��“���һ����”���}��

���������Ї����w܇��F(xi��n)�����

�����҇��C(j��)еͣ܇�O(sh��)�似�g(sh��)�l(f��)չ��(j��ng)�v�����_�l(f��)�����g(sh��)���M(j��n)��������(chu��ng)������(g��)�A�Ρ��҇���1984���_ʼ�аl(f��)�C(j��)еͣ܇�O(sh��)�䣬1988���ڱ����������������M��C(j��)еʽͣ܇�죬�@һ�r(sh��)����I(y��)����(j��)�͑�Ҫ�������_�l(f��)�O(sh��)Ӌ(j��)���N��^�٣����g(sh��)��һ��90����𣬇���(n��i)���S����I(y��)�_ʼ�����Ї���ͣ܇�ИI(y��)����ͨ�^���Y�O(sh��)�������g(sh��)���M(j��n)�ȷ�ʽ��������(n��i)���r(ji��)�����a(ch��n)�ɱ��c�������ļ��g(sh��)�Y(ji��)�ϣ����cͣ܇�ИI(y��)�ĸ�����2003���Ժ���I(y��)������(qi��ng)�����ĸ��������_ʼ�����M(j��n)�ļ��g(sh��)�M(j��n)�г��������������(j��)����(n��i)�Č�(sh��)�Hʹ����r�M(j��n)�и����c��(chu��ng)�£����������_�l(f��)�ĵ�·����(j��ng)�^ʮ�����Ѹ�ٰl(f��)չ��Ŀǰ�҇����wͣ܇�O(sh��)���Ʒ�N�M�����_(d��)��90�����ң��a(ch��n)Ʒ���a(ch��n)���ʼs50%�����߂��������ڵ�������

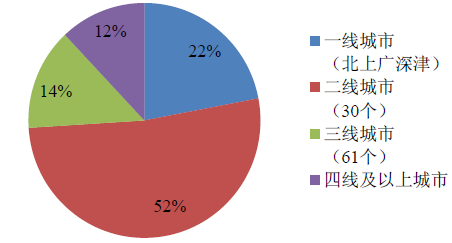

��������2015 ��ף�ȫ�������h�������ڃ�(n��i)�����ЙC(j��)еʽͣ܇��ij����_(d��)��491 ��(g��)���ѽ��C(j��)еʽͣ܇���(xi��ng)Ŀ����(sh��)���^14.4 �f��(g��)����λ����336 �f����(g��)����������λ�����ж�������ռ�ȳ��^һ�룬�_(d��)��52%��һ������ռ��22%����������ռ��14%���ľ������ϳ���ռ��12%���C(j��)еʽͣ܇��λ���^10 �f�ij���9 ��(g��)�����б������������Ϻ����^20 �f��

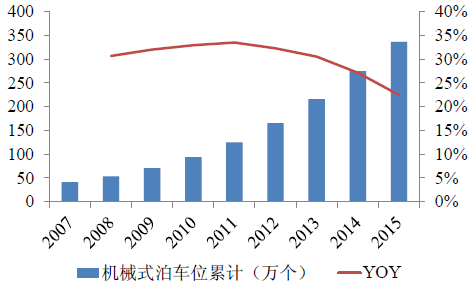

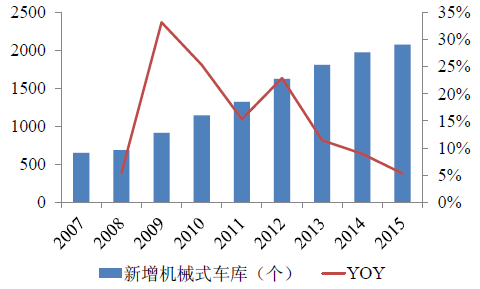

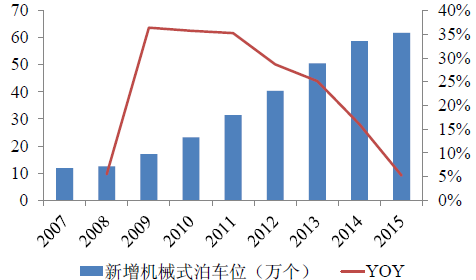

2007-2015���҇��C(j��)еʽ��λ��Ӌ(j��)

�C(j��)еʽ��λ���зֲ�

����Ŀǰ�҇����y(t��ng)ͣ܇�����O(sh��)��Ȼռ��(j��)����(d��o)��λ��2014 ���҇����y(t��ng)ͣ܇�����O(sh��)42533 ��(g��)�����w܇�콨�O(sh��)1974 ��(g��)�� �½����w܇��ռ��4.4%���������y(t��ng)ͣ܇����λ1106 �f��(g��)�������C(j��)еʽ��λ59 �f��(g��)���C(j��)еʽ��λ�������Ј�ռ��5%���ҡ� 2015 �꣬�҇������C(j��)еʽͣ܇���(xi��ng)Ŀ�_(d��)��2079 ��(g��)�������C(j��)еʽ��λ62 �f��(g��)���C(j��)еʽ���w܇�������^�m(x��)���L��

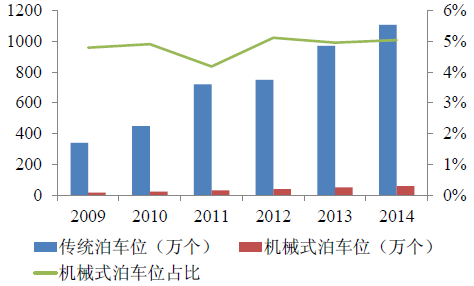

2009-2014���Ї��C(j��)еʽ܇��ռ��

2009-2014���Ї��C(j��)еʽ��λռ��

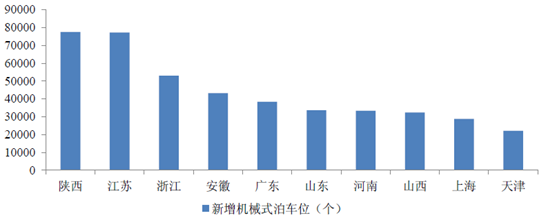

���������w܇������ą^(q��)�ց��������������ڲ�ͬʡ��֮�g�ʬF(xi��n)�^�ߵļ��жȡ�2014 ������ǰʮ��ʡ�������C(j��)еʽ��λ��Ӌ(j��)44 �f��(g��)��ռ��������λ��(sh��)��75%�����У���������K���㽭��ʡ�����C(j��)еʽ��λ�����^5 �f��(g��)��

2014 �������C(j��)еʽ��λTOP10

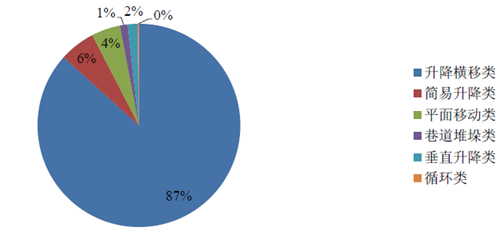

�����IJ�ͬ��͵����w܇���ʹ����r�����������M��ʽ�C(j��)е܇��ռ�^����(d��o)��λ����ֱ����ʽ��(sh��)�F(xi��n)�������L��2015 �������C(j��)еʽ��λ�^�֞������M���ռ��86.7%������Ǻ��������ռ5.7%��ƽ���Ƅ�(d��ng)�ռ4.6%������Ѷ��ռ1.2%����ֱ�����ռ1.6%��ѭ�h(hu��n)���ֱ+���ӣ�ռ��0.09%��

��ͬ������w܇��ʹ����rռ��

�����cͣ܇�a(ch��n)�I(y��)���ӳ���ć�����ȣ��҇���ֱ����ʽ����ʽ���a(ch��n)Ʒƫ�͡�2014 �꣬�ձ������C(j��)еʽ��λ4.75 �f��(g��)�����������M�ƶ��ʽ2.95 �f��(g��)��ռ��62.14%�����ʽ����ֱ����ʽ�� 8500 ��(g��)��ռ��17.89%�������M�ƶ���ʽ5670 ��(g��)��ռ��11.93%���c�ձ���ȣ��҇���ֱ����ʽ�a(ch��n)Ʒռ�ȃH1.6%��δ���кܴ�İl(f��)չ���g��

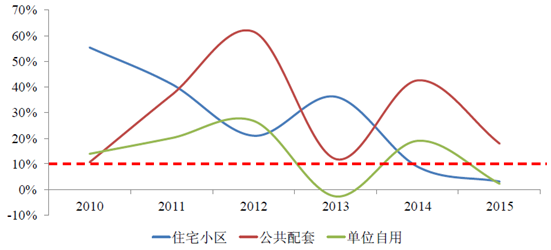

��������סլ����ͣ܇�����ٷž�

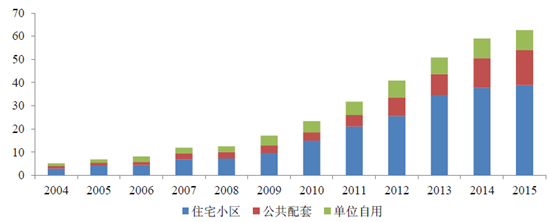

����Ŀǰ�C(j��)еʽͣ܇�O(sh��)��������Ҫ��С�^(q��)�佨܇����������(d��o)����ÿ�꽨���IJ�λ��(sh��)����������סլС�^(q��)�������w܇λ�����6 ��ռ�ȳ��^60%��2015 ���_(d��)��62%����������܇���½���λ147095 ��(g��)��ռ��23.8%����λ����܇���½���λ84213 ��(g��)��ռ��13.7%��

2004-2015�겻ͬ�I(l��ng)�����������w��λ���L��r���f��(g��)��

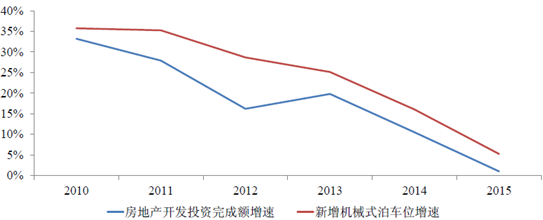

����������λ�c���خa(ch��n)Ͷ�Y�����r�@�������P(gu��n)�������������w܇�쳬�^60%�����Է��خa(ch��n)�������C(j��)еʽ��λ���L�c���خa(ch��n)Ͷ�Y����~�ʬF(xi��n)���@�������P(gu��n)��

������λ�c���خa(ch��n)Ͷ�Y����~�ʬF(xi��n)���@�����P(gu��n)

�����ܷ��خa(ch��n)�Ј���(y��n)��ή�sӰ푣�ͣ܇�O(sh��)���ИI(y��)������խ���ܷ��خa(ch��n)Ͷ�Y�����»�Ӱ푣�2015 �����(n��i)������λ���ٷž���5.23%�����^2008 ����H����Σ�C(j��)�ԁ��ڶ������L���ڃ�λ��(sh��)��2008 �����ٞ�5.5%����

2007-2015�����(n��i)�����C(j��)еʽ܇���(xi��ng)Ŀ

2007-2015�����(n��i)�����C(j��)еʽ��λ

�����(q��)��(d��ng)���Q����������������(d��ng)��һ݆���L����������ٳʬF(xi��n)�»�څ�ݵ�סլ�������w܇�������Թ������מ錧(d��o)������w܇�����������mȻ�ʬF(xi��n)����(d��ng)څ�ݣ����Ƕ����ʼ�K������10% ���ϡ�2015 �꣬�������יC(j��)еʽ��λ���L��17.91%����ͬ��סլС�^(q��)�͆�λ�������L�ʃH3.05%��2.27%�����w܇��������c(di��n)������סլ�����������D(zhu��n)�ơ�

���������I(l��ng)��C(j��)еʽ��λ����ʼ�K������10%���ϣ���(f��)�������_(d��)��33%��

�����ġ���������ͣ܇�(xi��ng)Ŀ�����������L

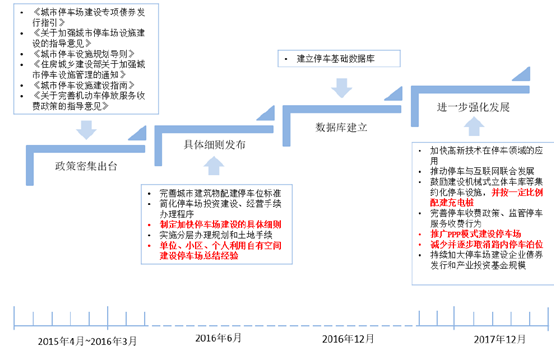

����2015 ��8 �°l(f��)��ί���߲�ί(li��n)�ϳ��_�ġ��P(gu��n)�ڼӏ�(qi��ng)����ͣ܇�O(sh��)ʩ���O(sh��)��ָ��(d��o)��Ҋ������ͣ܇�O(sh��)ʩ���O(sh��)����ȫ��ָ��(d��o)����ͣ܇�a(ch��n)�I(y��)����������Ҫ��һ��(g��)�ļ�����ָ��(d��o)��Ҋ��������һϵ������ͨ�^ȫ����_���M(f��i)��(bi��o)��(zh��n)���Ӵ���I(y��)��ȯ֧�����ȣ��Ą�(l��)������(d��o)���(hu��)�Y�����c�ȷ�ʽ���ć��Ҍ����Ͻo����ͣ܇���Y��Ҏ(gu��)�������O(sh��)����(j��ng)�I�������ȸ���(g��)��������ȵ��_�ţ�������dz�ְl(f��)�]�Ј����YԴ�����ϵ����ã��Ƅ�(d��ng)ͣ܇�a(ch��n)�I(y��)���ĸֵ��һ����ǣ�2015 �꣬ ͣ܇�����O(sh��)�������c(di��n)�ھ�a(ch��n)�I(y��)���L�������I(l��ng)��֮һ���״Ό����ˮ�(d��ng)�������������(b��o)�档

�l(f��)��ίͣ܇�����O(sh��)�r(sh��)�g��

����������(f��)ͣ܇�����O(sh��)���(xi��ng)��ȯ�l(f��)�н��~557.2�|������(f��)���(xi��ng)���O(sh��)������Ո�s100�|������2016��5��13�գ����Ұl(f��)��ίһ������(f��)����ͣ܇�����O(sh��)���(xi��ng)��ȯ�(xi��ng)Ŀ26�(xi��ng)������(zh��n)�l(f��)��Ҏ(gu��)ģ�_(d��)��557.20�|Ԫ����������ͣ܇���(xi��ng)Ŀ���O(sh��)���Y���_(d��)493.25�|Ԫ���������נI�\(y��n)���Y��63.95�|Ԫ��

��ʡͣ܇�����(xi��ng)��ȯ����(zh��n)�l(f��)��Ҏ(gu��)ģ���|Ԫ��

��������(j��)�ѽ�(j��ng)����(f��)���(xi��ng)Ŀ������ͣ܇�����O(sh��)Ͷ�Y�Ľ��~���أ��҂����Ԝy�㣬�����w1600�|���(xi��ng)��Ͷ�Y�У���1416�|Ԫ����ͣ܇�����O(sh��)Ͷ�Y����ɽ�|�H�����Ň����Y�a(ch��n)��(j��ng)�I����˾���(xi��ng)Ŀ�����(bi��o)��(zh��n)��ƣ�ƽ��ÿ1�|Ԫ���(xi��ng)��Ͷ�Y����(y��ng)����܇λ825��(g��)���t1416�|Ԫ�Č��(xi��ng)��ͣ܇�����O(sh��)Ͷ�Y������(y��ng)����܇λ116.82�f��(g��)����5���ڜy�㣬ƽ��ÿ������܇λ23.36�f��(g��)�������A(y��)�y�C(j��)еʽ��λ��������λ��ռ���_(d��)��10%���t���(xi��ng)�����M(j��n)�Ĺ��������I(l��ng)��ÿ�ꌦ��(y��ng)�����IJ�λ2.34�f��(g��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF(xi��n)�����c(di��n)����׃��

- �Ї����A(ch��)�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇���D(zhu��n)�˟o�p㕽�

- �~�r(ji��)�����߄ݻ��ȓP(y��ng)����

- ����W(xu��)�����}�W(xu��)��(x��)�����(xi��ng)Ŀʽ�W(xu��)��(x��)������(qi��ng)�W(xu��)����(sh��)�`���� ��С�W(xu��)���ƌW(xu��)���B(y��ng)��(w��n)������

- ��(li��n)����Ϣ��� ���y�r(ji��)���^�m(x��)�ߏ�(qi��ng)

- ����ǰ11��(g��)����܇�a(ch��n)�N����3100�f�v ͬ�Ȍ�(sh��)�F(xi��n)��λ��(sh��)���p���L��

- �������Ĵ������L(f��ng)��X݆�����a(ch��n)����Ͷ�a(ch��n)

- 2025���҇��͡���a(ch��n)���p��(chu��ng)�vʷ�¸�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї����w܇���Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2