-

2016���Ї��U�����늳��Ј��F��������lչڅ���A�y

2016/9/11 10:49:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���U�����늳���Ŀǰʹ�����V���Ą���늳أ���Ҫ�\����늄Ӄ�݆܇��늄���݆܇����늄���܇�I���yӋ�����ѽ����a��늄Ӄ�݆܇�ϣ�ʹ���U��늳صı���ռ��98%���ϡ��@��Ҫ���������ı������c���lչ�vʷ�ƾã����g�^����죬�ȹ����^���ҳɱ��^�͡������U�����늳���Ŀǰʹ�����V���Ą���늳أ���Ҫ�\����늄Ӄ�݆܇��늄���݆܇����늄���܇�I���yӋ�����ѽ����a��늄Ӄ�݆܇�ϣ�ʹ���U��늳صı���ռ��98%���ϡ��@��Ҫ���������ı������c���lչ�vʷ�ƾã����g�^����죬�ȹ����^���ҳɱ��^�͡�

�U�����늳���;

�����U�����늳�����˷֞�늄Ӄ�݆܇��늄���݆܇�Ȃ��y�I�գ��Լ���늄���܇���d�I�ա�늄Ӄ�݆܇��늄���݆܇늳��������L��С�a�������ꮅ���AӋ�r���������������w�Ј�Ҏģ��δ��5���ԏͺ����L��9.3%���L�����d�I����늄���܇�S��“����”�ij��_�����R���lʽ���L����늄���܇늳��Ј�Ҏģδ��5���ԏͺ����L��44.5%���L��

�������U����늳ظ���;ռ��

����늄Ӄ�݆܇늳���������L������늄Ӄ�݆܇늳ص��������Ҫ��һ���Ј��Ͷ����Ј���һ���Ј��͑���Ҫ��늄Ӄ�݆܇�S�̣��䌢늄Ӄ�݆܇늳�����ԭ�b늳�һ����ۣ��U��늳�������������늄Ӄ�݆܇�����N���������Ј��͑���Ҫ��늄Ӄ�݆܇ʹ��Ⱥ�w�����и��Q늄Ӄ�݆܇늳ص������҂�ͨ�^�������y�㡣

����һ���Ј�������δ��5���ԏͺ����L��5.3%���L���S���˾���������������ڱ�ݵij��з�ʽ���˸��ߵ�����������˹��ɳ���ĵĽyӋ���A�y��늄Ӄ�݆܇��2015�������N���_��3398�f�v������2.8%������δ��5���ԏͺ����L��5.3%��ƽ�����L��

늄Ӄ�݆܇�����N��

���������Ј�������δ��5���ԏͺ����L��6.7%���L���U����늳����ڱ������g���ԣ�����늉�����300-500��֮�g����ˣ��U����늳ص�ʹ�É����s��1.5-2.5�ꡣ��늄Ӄ�݆܇��ʹ�É�����5-7�꣬�҂�����ͨ�^늄Ӄ�݆܇�ı�����Ӌ����U����늳��ڶ������Q�Ј�����������

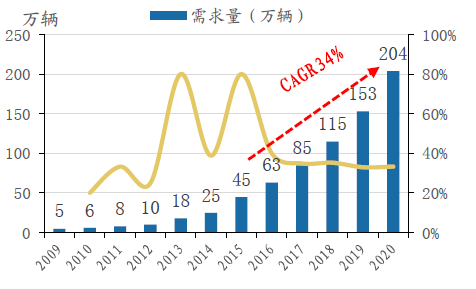

2010-2020E늄Ӄ�݆܇������

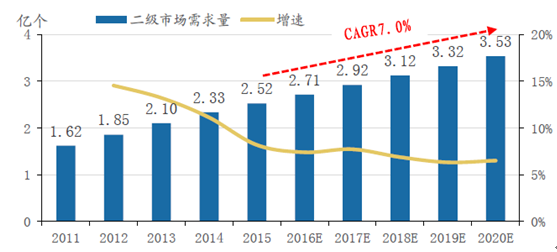

����ÿ�v늄Ӄ�݆܇��Ҫ3-4���U��늳أ�����҂���������U��늳��������҂��AӋ2016��늄Ӄ�݆܇늳ض����Ј��������_��2.71�|��������2015�굽2020���ԏͺ����L��7.0%���L��

늄Ӄ�݆܇늳ض����Ј����Q����

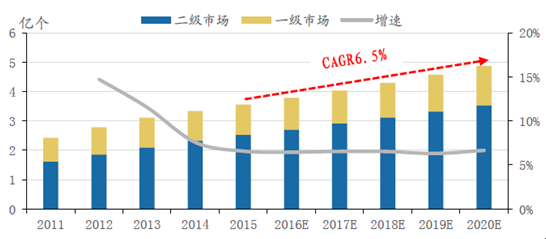

������һ���Ј�����Ͷ����Ј�������ӣ��õ�늄Ӄ�݆܇�U��늳ؽM���w�Ј�����늄Ӄ�݆܇늳ؿ�������2015�굽2020���ԏͺ����L��6.5%���L��

�Ї�늄Ӄ�݆܇늳ؿ�����������

����늄���݆܇늳ص��Ј���Ҫ������늄���݆܇�Q���҂��J��������������늄���݆܇�������L���������ߡ��S�����g���˿ڵIJ������ӣ��܉��ṩ��ȫ����ݵĴ�������늄���݆܇�������Ј�����ͬ��늄Ӄ�݆܇��늄���݆܇������Ҫ˾�C����܇��ƽ�⣬�������ˁ��f���Ӱ�ȫ��ݡ����ң�늄���݆܇���������˵������Ј���ֻ�Ǟ������a늄Ӄ�݆܇�aƷ��ȱ�ڣ�����֮�g������ȡ���Pϵ���\ݔ�����ڳ�悅^���ж̾��x�d�͡��\؛���������x��늄���݆܇�@�N�����r�������ֶΣ��M���d�͡���;�\ݔ؛���С���⡣

�Ї�늄���݆܇������

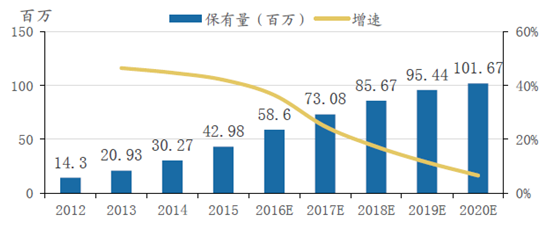

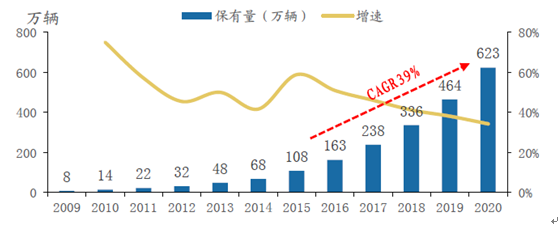

����늄���݆܇�AӋ2020�ꌢͣ��˕r�Ј��������_��1�|�v���ҡ��҂�ͨ�^늄���݆܇ÿ�����������������б����������Էքe�y���늄���݆܇늳�һ�������Ј�����Ͷ������Q���õ�ÿ�꿂����

�Ї�늄���݆܇늳�������

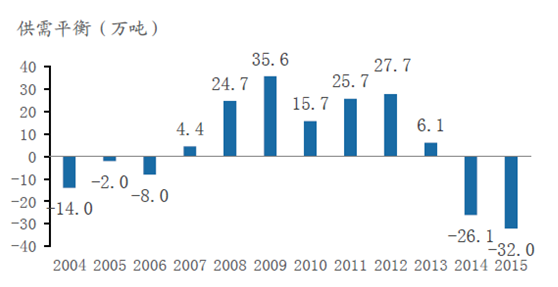

������늄Ӄ�݆܇��늄���݆܇늳��������ӿ� ���õ��U�����늳��y�I�յ���������������δ��5����7.8%�ͺ����L��

���y�I���U�����늳�������

����늄Ӄ�݆܇��늄���݆܇늳����w�Ј�Ҏģ��δ��5���ԏͺ����L��9.3%���L������16���17�����L�^�죬��Ҫ���ڃr�����������Ј�Ҏģ���ټӿ졣2016���������4%���U���M�����ИI���P��˾����r��ʽ�����M��ȫ���D�o���M�ߡ�ͬ�r���]��2017���ИI�M�뵽���ϼt���ի@�ڣ�늳r���AӋ����3%��

늄Ӄ�݆܇��늄���݆܇늳������Ј�Ҏģ

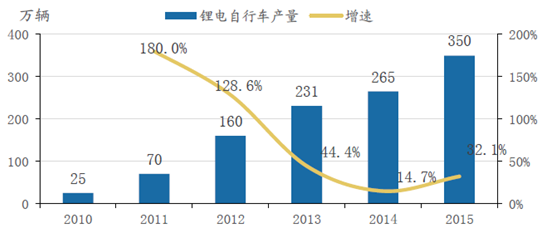

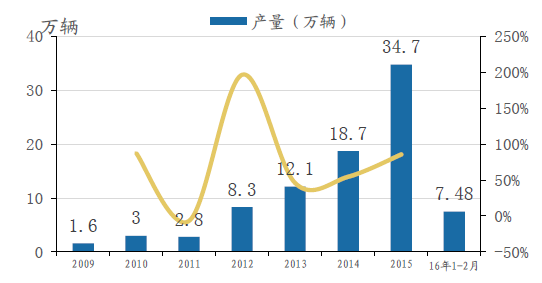

�����늃�݆܇��2010������һֱ̎�ڿ������L���A�Ρ�2015���Ї�늄Ӄ�݆܇���늳ؽM��407�ף��������׃�݆܇������350�f��(���N300�f�ף����N50�f��)�����������Ј��N����57�f�ס�

�늃�݆܇�a��

�����늃�݆܇�mȻ���L���٣�����2010�굽2015���6��r�g��늄Ӄ�݆܇���Nռ��ֻ��10%���Ј�ռ�Ⱥ�С���҂��J���늳؟o����ȫȡ���U�����늳أ��U����늳��Ԍ��@�ô�늄Ӄ�݆܇�Ј����������������ɣ�

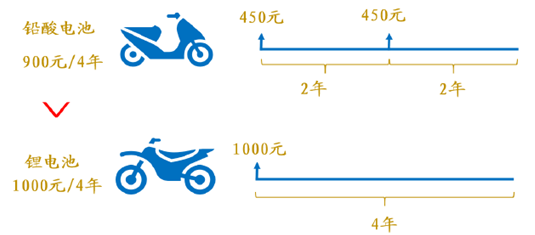

����1.䇄���늳ط��������L���������Ϻ���������ͨ�����^Ҳ��Ҫ10�졣�ۺ���ո������Ƽs�늳ذlչ��2.���M��������һֻ�U�����늳�450Ԫ������2�ꣻһֻ�늳ؼs1000Ԫ������4�ꡣ�mȻ��ʹ����ͬ�r�g��r���U����늳سɱ����������M�߸����T�����M�����˵��U�����늳ء�

�U��늳غ��늳��ԃr��

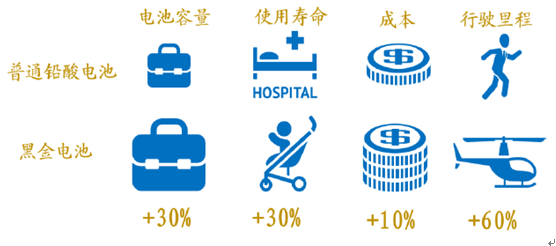

�����늳ذ�ȫ���^�����U����늳أ��늳ؽ�����“���v”���ױ�ը��“�ڽ�늳�”�������ڽ�늳���“ȫ���ׄ�”�����õ�ʯīϩ���U��늳أ����ܴ���������Mһ��������늳�����U�����늳ص��y�ȡ�

�ڽ�늳غ���ͨ�U��늳،���

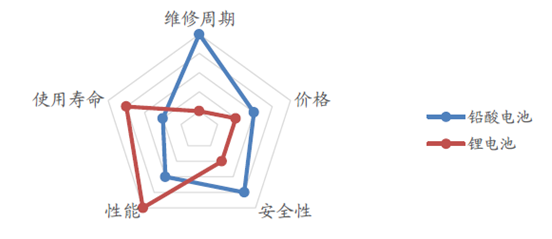

�������U��늳غ��늳ؾC��ָ�˿����ϣ��늳ؕ��r�o����ȫȡ���U��늳ء�

�늳غ��U��늳،���

������늄���܇��ָ܇�ٵ���70km/h����݆����늄���܇����Ҫ�\�÷����������������������I܇������܇���I��Ŀǰ��늄���܇��Ҫ���õĄ���늳؞��U����늳ء�

��늄���܇

����2015�꣬������Դ��܇���l֮�H����늄���܇�ڛ]���a�N����r��Ѹ�Ͱlչ��2015��ȫ����늄���܇�Įa�N���s��45�f�v��ͬ�����L80%��

2009-2020 ���Ї���늄���܇�Ј�������

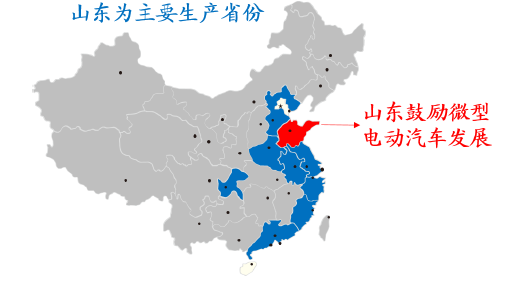

ɽ�|��늄���܇�a����r

��������ɽ�|ʡ��܇�ИI�f���ĽyӋ��2015��ɽ�|ʡ���aС��늄���܇34.7�f�v��ͬ�����L�s53.7%���a���B�m���곬�^50%��ɽ�|ʡ����˵�2020��ÿ�����a100�f�v��늄���܇��Ӌ��Ŀ�ˡ�����ɽ�|��܇�ИI�f���A�y��2016��ԓʡС��늄���܇�a�N����ͻ��60�f�v����2020�꣬��늄���܇���������_��600�f�v�����^����Դ��܇������500�f�v��ÿ�v��늄���܇�r����2-5�f֮�g���҂����Թ����2020����늄���܇�Ј�“����”�_��ǧ�|����

2009-2020 ���Ї���늄���܇�Ј����������f�v��

������늄���܇�ĸ������L���҂��o��������2�cԭ�r����˽ӵؚ⡣��늄���܇���ۃr��2��5�fԪ֮�g��ُ�I�ɱ��ͣ����Ұٹ�����10-15�ȣ�ʹ�óɱ�����ȼ����܇���͡����Ј��΄݁�������늄�܇�������Ј���Ҫ�������ľ����кͿh���У��f�������˾����������^�͵ij��У���늄���܇���ܚgӭ��

����ʹ�÷��㡣��늄���܇�܉�M����ЃȽ�ͨ���yӋ�@ʾ��������Ⱥ�^������������̞�30-50���50�������ϲ���30%��30����������30%����늄���܇�˜��m�����һ����100-200�����ȫ���ԝM���˂����ճ����С���늄���܇��늸��ӱ�ݣ���������Դ��܇��Ҫ���b���T�ij�늘�������ֱ��ʹ�ü�ͥ220���Դ��

�����ИI�˜�ȱʧ������늄���܇�ИI�lչ���ޡ���늄���܇�����칤ˇ���Σ�����Ҫ�Y�|�������Ј������a�S�̱��࣬���г��^1200�����a��I������Ҏģ����I���^100�ҡ����a��I��ݬ���R���ڟo�ИI�˜ʵ���r�£�������늄���܇��ҕ���ͶˮaƷ����������늄���܇�İlչ��“����”����������늄���܇�S�̼�����ɽ�|�������������]�нo����늄���܇“�����C”����늄���܇��δ���빤�Ų��aƷ��䛣��������a�S����Ҫ�����ڌ���늄���܇�����ɽ�|ʡ���]����ȫ������e��_��

��늄���܇��Ҫ���a�S�̷ֲ�

����ȫ��������15��ʡ�С�26���ط���ʩ���͵���܇������ߣ���늄���܇�ѽ��M�뵽���l��ǰҹ��Ŀǰ”����늄�܇���Ҙ˜���헹��_������Ҋ”�ѽ��Y�����҂��J��”����”������ȳ��_����������늄���܇�a�I��

�͵���܇�������

���������������ձ����W�ˇ����ѽ����_�ĹĄ�ʹ����늄���܇�Ę˜ʺ���Ҏ�����Ą���늄���܇Ҳ���ИI�lչ�Ĵ����څ��

������늄���܇�Ą��ʩ

�����Ą��ʩ����46�������S��늄���܇������56����/С�r�Ĺ�·����W������늄���܇��ȡ�c����Դ��܇��ͬ�ĹĄ������ձ��ƶ��˳�С�ͽ�ͨ�����ռ��lչҎ������1986���ь�С����݆܇�����p��늄���܇������������2000ǧ�����µ�늄�܇���܇�v��ӛ������“����”�����ǹ���܇������“�֕r���U”�I�ա����^“�֕r���U”������С�r���λ������܇��ʹ�Ù࣬�˂�����һ�����U�c��܇���_�����е��κ�һ���W�c�w߀���ٹ������Ñ�ʹ�á�ʹ����ֻ���ʾ�Լ����{��C�����һ�����U��ͬ����һ�����~Ѻ�𣬾Ϳ����_܇��·�ˡ�“����”�LJ����ׄ���Ŀǰ���ݡ��������Ϻ������K�ȵ�Ҳ���^���������P�Ŀ��������܇�������̘Iģʽ��늄���܇�������������ϰ���������⣬����“����”����늄���܇���]�ЏU����Ⱦ�����ܭh���������M��ϲ�ۡ�

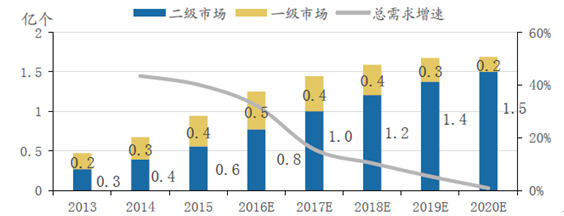

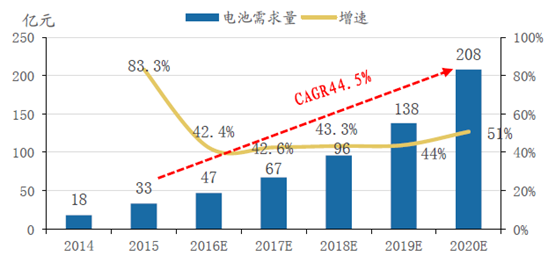

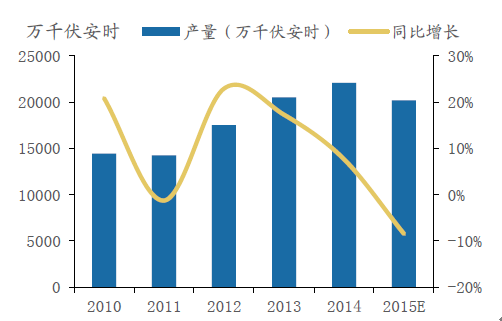

�����S����늄���܇���l����늄���܇늳�����Ҳ���R�������L����늄���܇늳�����Ҏģ��2015�굽2020���ԏͺ����L��44.5%���L��

��늄���܇늳��Ј���������Ń|Ԫ��

�������܄����ͳ������������U�����늳��ИI���^������늄���܇�I��Ҳ�ʬF���@���p���^��֡���늄���܇�Ј��ı��l������������늳���I���ܺͳ���ֱ�����档

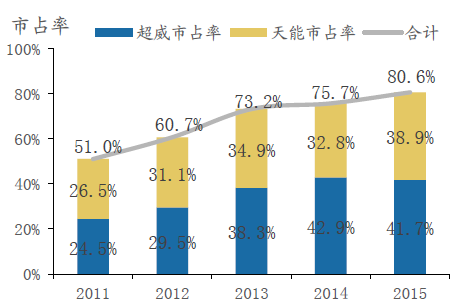

��늄���܇늳��Ј����

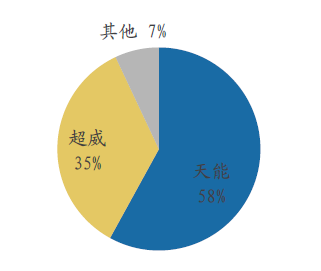

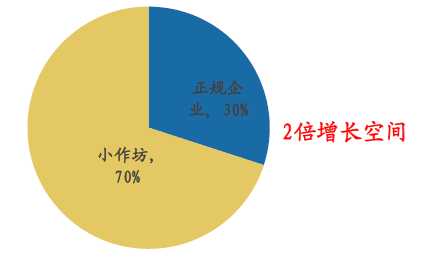

������2012��5�¹��Ų��l�����U��늳��ИI����l������Ҫ����̭���a�ܣ�����ИI���жȣ��U��늳��ИI�_ʼ�˼��ҵ��ИIϴ�ơ������߭h�����ȼӴ���U�����늳ص̓r���Ը������p�؉����£������U��늳����a��I��2012���1930���J�p��2014���400��ҡ������ИI�I���ߵij������������܄���������ץס�ИI���ϵęC�����Mһ���U���Ј����~������2015��12��31�գ��������������܄����քe�����Ј�ռ����41.7%��38.9%���Ј�ռ���ʺ�Ӌ��80.57%���������p���^�Ŕ���ИI��֡�

�Ј����~�D

���������܃����������fԪ��

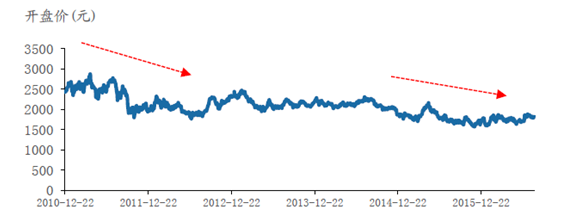

����������ԭ�����U��LME�U�߄݁����� 2014��2016��̎���½�څ�ݡ��U�r�½��������������U��늳���I�ɱ���������ИIë���ʡ������܄���������2015�������U�r�½�ʹ���U����늳سɱ�ƽ���½�1.87Ԫ/����ʹë�������2014�����2.2%��

LME�U�r�߄݈D

�����mȻ�����U�r������������������ٽyӋ��(WBMS)��7��21�հl�������@ʾ��1-5 ���Ї��U���^�������� 159.0 �f�����^ȥ��ͬ���½� 1.2 �f����-0.75%���������Բ�Ҋ���@���ƣ��҂��J���U�r�������ޡ�

�������U����ƽ���Pϵ�п��Կ�������2014��2015����r�g��U������������������������u�����څ�ݡ����]�����o�ȸĸ�҂��J�鼴ʹ�U����ȱ����u�p�٣������L�ځ������U�r��Ȼ���S����һ����λˮƽ���U�r���ӌ��U��늳سɱ�Ӱ��^С��

�U����ƽ���

��������Ŀǰ��������ĮaƷ���U��늳��c�����늳���ȣ���ʹ�����c�U�����ԕ��������ӣ������U��늳�“ʮ����”Ҏ����δ�������҇��U��늳خa�����_35000�fǧ�ߕr�������U����늳ر����ĉ�����2�����ң���ˣ�ÿ���늄Ӄ�݆܇��늄���݆܇����늄���܇�a���ďU�f�U����늳�Ҏģ��

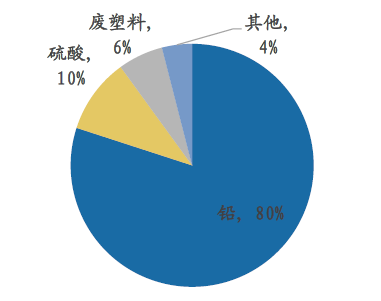

�U��늳سɷ�

�Ї��U��늳خa�����fǧ�����r��

�����҇�ÿ��a���ďU�U��늳ؔ������^330�f����������δ����Ҏ����Ч�Ļ����wϵ���ИI̎�ڟo���B����Ҏ���յı����H����30%����70%�ďU�U��늳���ͨ�^���w������Ƿ����պ�̎���h�����U�����ИI�������Y�|����I߀��2�����L���g�����ң��Ї������Uռ����30%���ң�������ƽ��ˮƽ��50%��������90%���ϡ��Ї��������U���a�Ϻ���������߀��һ����ࡣ

�U�U��늳�����

���������Uռ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2