-

2016���Ї����@�a(ch��n)Ʒ�Ј��F(xi��n)��������l(f��)չǰ���A(y��)�y

2016/9/21 10:34:37����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

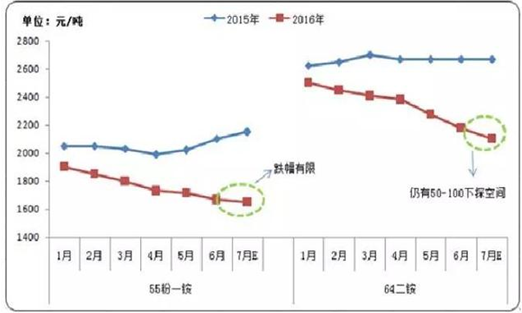

������ʾ��2016���ѽ�(j��ng)�^�룬�ϰ�������һ�����@�Ј����]����ȥ���ǘ��L(f��ng)��ˮ�𣬶����ڵ���ײײ�г��m(x��)��֮̽·���ܽ�(j��ng)��(j��)��h(hu��n)�������⡢��������p���Zʳ�r�ͷNֲ�e�O�����Լ��I���đB(t��i)֔(j��n)����ԭ�����@�Ј���Ͷ��ճ��m(x��)�D(zhu��n)�����ɽ����IJ��ཱུ�͡���ֹĿǰ��55��һ�@������2016���ѽ�(j��ng)�^�룬�ϰ�������һ�����@�Ј����]����ȥ���ǘ��L(f��ng)��ˮ�𣬶����ڵ���ײײ�г��m(x��)��֮̽·���ܽ�(j��ng)��(j��)��h(hu��n)�������⡢��������p���Zʳ�r�ͷNֲ�e�O�����Լ��I���đB(t��i)֔(j��n)����ԭ�����@�Ј���Ͷ��ճ��m(x��)�D(zhu��n)�����ɽ����IJ��ཱུ�͡���ֹĿǰ��55��һ�@�������S��r1600-1700Ԫ/�������H�ɽ�1600Ԫ/�����ң�һ��һ�h������64���@�������S�r2150-2200Ԫ/�������H�ɽ��r���ٵ�100Ԫ/�����Ҷ���Y(ji��)�㣬�˃rλ�^�����ȵ�����320-350Ԫ/����

2015-2016������һ�@�����@����(n��i)���S�¾��r�߄��ȈD

����Ŀǰ����������(n��i)���@�Ј����w̎�N�۵����У����Ώ�(f��)�Ϸ��_���ʵͣ�4-5�ɣ�����֮�^������Еr�գ���ԭ��һ�@��ُ�e�O�Բ��ߣ��r(n��ng)�Y�̲�ُ�đB(t��i)֔(j��n)�����������鲻���ʣ��ғ�(d��n)���Y��ռ���������Q(m��o)Ȼ���������档�Ј��ɽ�����һ�@�ۃr������|�ף����@�ܵ̓r�����ڻ�������̽���g��

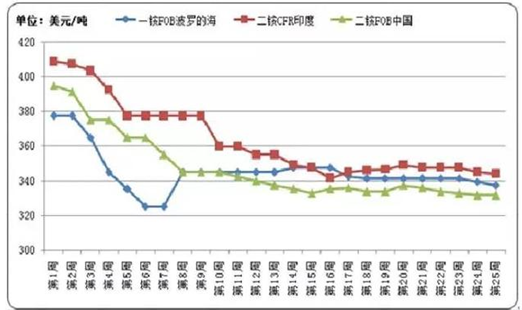

2016���ϰ������@���H�r���߄݈D

�����ϰ��꣬���@���H�Ј��r��ͬ���ڳ��m(x��)���У���Ҫ����ȥ�����@�M(j��n)����̫����^�࣬��֮�Ж|������ɳ�ء��������¹�ˇ�b�óɱ��ͣ��r��(y��u)���´��҇����ڃr��ֹ6�µף����_�ĺ�һ�@FOB335-340��Ԫ/�����^������cFOB375-380��Ԫ/���ăr���µ�40��Ԫ/�������@FOB�Ї�330-333��Ԫ/�����^���390-400��Ԫ/���ăr���µ�60-67��Ԫ/����ӡ�ȶ��@CFR340-345��Ԫ/����ͬ�ӳ��m(x��)�����߄ݣ��^���408-410��Ԫ/���ăr���65-68��Ԫ/����

������ô���ڇ���(n��i)�������J�p���Լ��r����m(x��)��λ��ʎ������Ϣ��Ӱ��£�����������@�߄�����Σ��°�����@�Ј��ܷ�������ģ��P��ͨ�^�������M(j��n)�к��η�����

����һ���ϰ������@�a(ch��n)����(w��n)�������p

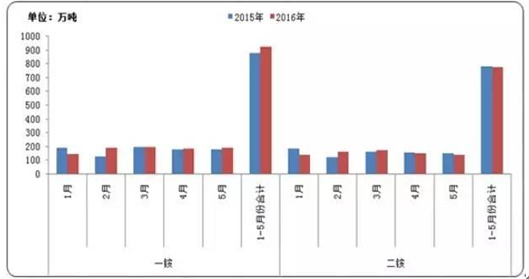

2015-2016��1-5������һ�@�����@�a(ch��n)�����ȈD

����ͨ�^�ψD������Ҋ��2015-2016��5�·����@�a(ch��n)���o���@������ӣ����@һ�@�a(ch��n)�����F(xi��n)������������@�a(ch��n)������һ�¡�1-5�·�����һ�@���a(ch��n)���s923.6�f�����^ȥ��ͬ�����Ӽs40�f����������@���a(ch��n)���s778.8�f�����^ȥ��ͬ��785.03�f����С���s�p�s6.23�f����6�·݂��y(t��ng)�N�۵��������ϳ���ӆ�β��ѣ���I(y��)�b��ͣ�a(ch��n)���p���^�࣬�A(y��)������һ�@�����@�a(ch��n)��������10-20�f���Ĝp����

���������ϰ������@�������������@

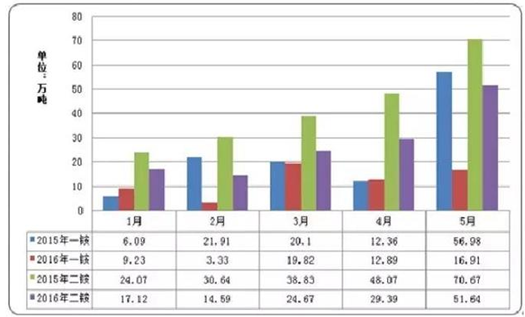

2015-2016��1-5�·�����һ�@�����@���������ȈD

����2016��1-5�·�һ�@���ڿ����s62.18�f������ȥ��ͬ��117.44�f����������s�p55.26�f���������s47.05%������2�·�һ�@���ڔ�(sh��)���H3.33�f�����A(y��)��6�·ݳ�����Ҳ����3�f��������2016��1-5�·ݶ��@���ڿ����s137.41�f������ȥ��ͬ��212.28�f�������p�ټs74.87�f��������35.27%��Ħ��硢�ͻ�˹̹��ӡ�Ȯ�(d��ng)?sh��)����@�a(ch��n)��������?gu��)�������M(j��n)�ڔ�(sh��)���s�p����֮�Ж|���������b�ù�ˇ���M(j��n)���ɱ��ͣ��Ї�؛Դ���r�܉�����(d��o)�³������p��

2015-2016������һ�@�����@�����ڇ���(sh��)������(x��)��

����������ӡ�����҇�����һ�@�����@�����ڇ�������һ�@������������Ĕ�(sh��)���sռ����������58%�����@�������ӡ�ȵĔ�(sh��)���sռ����������54%��2016����³�����������ӡ�ȵ�����һ�@�����@��(sh��)���ڴ���s�p����ֹ5�·ݣ�����һ�@�����@������������ӡ�ȵĔ�(sh��)���p�ټs40-44�f����

�����������@���S�������g�������

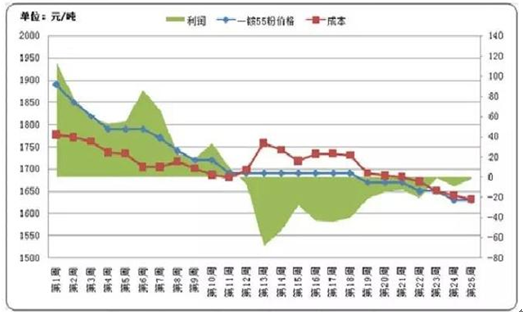

2016���ϰ�������������S55��һ�@�����ɱ��߄݈D

�����Ժ����^(q��)������ͨ�^��ՓӋ�㹫ʽӋ�㌦�Ȉ�r�ͳɱ��ɿ������ϰ������һ�@���S�@�������g���ѵ��Ƴɱ�����̎��̝�p��B(t��i)�У����̝�p�ӽ�70Ԫ/������ֹ6�µף���������L���ۃr����������(n��i)���670Ԫ/����Һ�������^(q��)�r��1850Ԫ/���������Vʯ�r��(w��n)����400Ԫ/�����ң��ɱ��m������һ�@�ɽ��r��ƫ�ͣ���̎�����^���С�

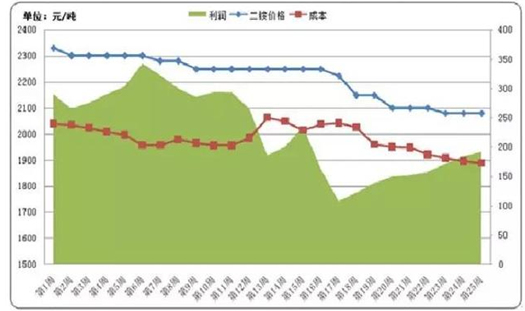

2016���ϰ�������������S64���@�����ɱ��߄݈D

�����Ժ����^(q��)������ͨ�^��ՓӋ�㹫ʽӋ�㌦�Ȉ�r�ͳɱ��ɿ������ϰ���������@���S����Ҫ��������һ�@���������rλ����δ���Ƴɱ�����Ȼ�Ј��rλ���������Ӱ푣��^���y�����ָߎ����Y�����y���S����M��ػ\�Y�𣬲����е����Ј��r��ɽ��F(xi��n)����ڣ����������1998Ԫ/�����ҵĵ��ۃr���f������(n��i)���@�r���д�Щ�S������

����ͨ�^���ώ��c���������@�Ј����в����^�����ȣ��������5�·��^��(y��ng)�LJ��H����������������Ҳ���������ӣ���Ŀǰ�Ї��ۿڎ�����s�������ӣ����������� ����(j��)Ϥӡ�ȸۿڎ������200�f�����������ُ�e�O�����f���ߡ���Σ��^���������m�ܱ��ļ��������߳����كɱ��������w�a(ch��n)���^ʣ�£���ռ�ٔ�(sh��)�����ҬF(xi��n)�������������f���ǂ�С��(sh��)���F�ݮY���Hɽ�|�Ј�������s9�f������������������ڴ��Ķ����Ј�����픵(sh��)��Ҳ����u�s�p�����S�Ǖr�������Ե����鎧��Щ�S����Ȼ��ȥ��������y���_(d��)���˂����A(y��)Ӌ�Ĕ�(sh��)����

�����C���������ڳ��ڔ�(sh��)����p���ҵ̓r�����£������^�÷ʡ��������@�Ј���؛���к��D(zhu��n)���Ј���?q��)������D(zhu��n)�C(j��)����Ҳ�y���^����ȵ�����������һ�@�����@��H��50-100Ԫ/�������ĝq����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����@�a(ch��n)Ʒ�Ј��F(xi��n)��������l(f��)չǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2