-

2016���Ϻ��y�ИI�lչѸ�ͣ�GDP �����ڙC�����ַ������L

2016/11/23 17:43:25����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

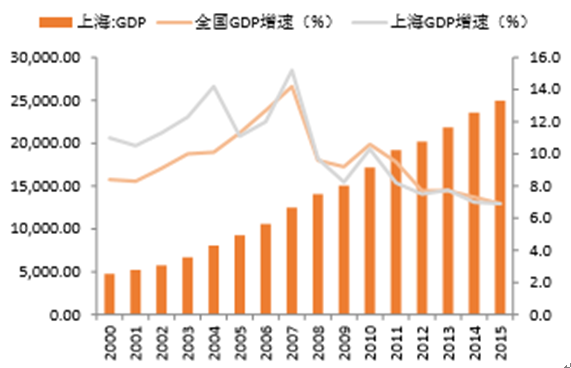

������ʾ��һ���Ϻ��� GDP ���ַ������L�Ϻ��y�е�̎�����ij����Ϻ����Ϻ��ѳɞ��Ї���Ҫ�ĵĽ�������ͨ���Ƽ������I�����ڡ���չ�� ���\���ģ��� 2015 ��ȫ����н����_ģ�������Ϻ����е��������Ϻ��c���K���㽭�����չ�ͬ���� ���L����������ȺҲ����һ���Ϻ��� GDP ���ַ������L

�����Ϻ��y�е�̎�����ij����Ϻ����Ϻ��ѳɞ��Ї���Ҫ�ĵĽ�������ͨ���Ƽ������I�����ڡ���չ�� ���\���ģ��� 2015 ��ȫ����н����_ģ�������Ϻ����е��������Ϻ��c���K���㽭�����չ�ͬ���� ���L����������ȺҲ�ѳɞ���H 6 �����缉����Ⱥ֮һ���c�҇��������Ќ��ȣ��� 2014 ���Ϻ� GDP �������ѽ�λ���Ї���һ�������£�2015 ��ĩ�Ϻ��^ GDP �����_���� 2.5 �f�|�������� ��λ��

�Ϻ��� GDP ���ַ������L

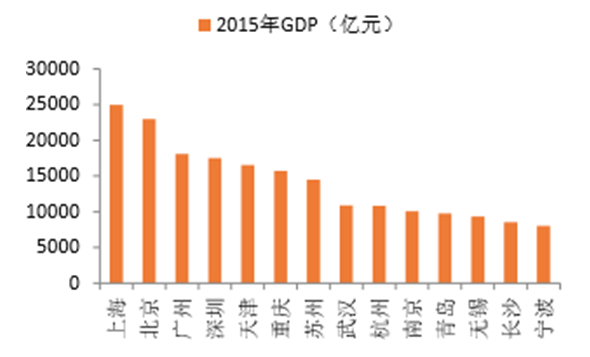

2015 ���Ϻ��� GDP λ��ȫ�����е�һ

�������������ڽ��������L�c�����ȫ��Ӱ������Ϻ��y�ИI��չѸ�١�

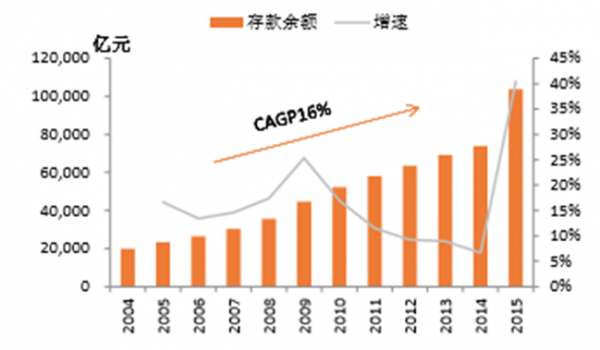

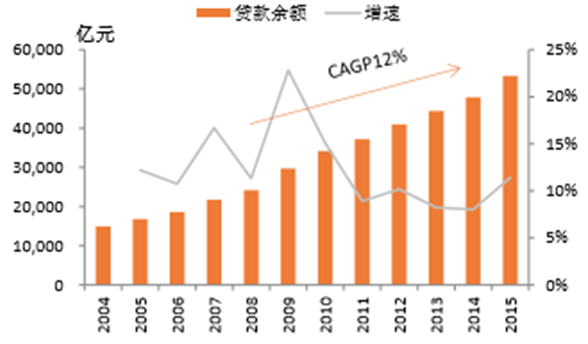

������2003��2015��ʮ����ą�չ�У� �Ϻ��еĴ���_ģ��ͺ������_ 16%������ 2016 �� 9 ��ĩ����_ģ�_�� 10.6 �f�|���h��������L 2%�����ٻ�����Ҫ�� 2015 �����_ģ����ʽ���L�����˻������J���_ģ�����^��������^������ ��ͺ����L�ʁ�Ȼ������12%�����Lˮƽ���� 2016��9��ĩ�J�����~�_��5.8�f�|��ͬ�����L8%�� �^�m���ַ������L��

2015 ���Ϻ��н��ڙC������@�����L

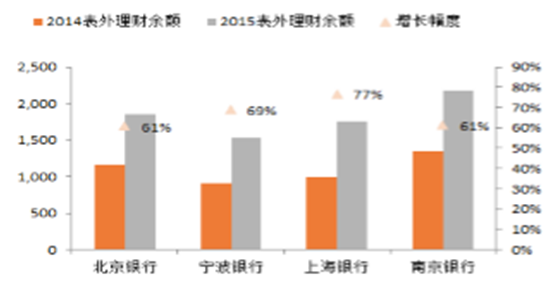

�Ϻ��н��ڙC���J�����ٷ���

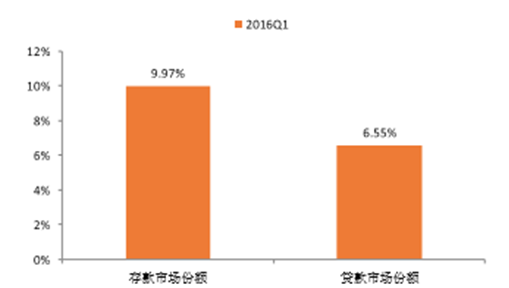

���������Ϻ��y�����Ϻ��^�������^�ߵ��Ј����~��

������ֹ2016��һ����ĩ�����J���Ј����~�քe�� 9.97%�� 6.55%���ڳ��������������Y�y���зքeλ�е�һ�����¡��Ϻ��y���ڼ��ҵĸ������ܱ����^�� �Ĵ��J���Ј����~��Ҫ�Ѓɂ�ԭ�������Ϻ��y�Г����c 200 ��҇��йɖ|�Ĺə�~������������ �����Yί���µăɴ�ɖ|——�Ϻ���Ͷ�Y��˾���Ϻ����H�ۄռ��F���Զ��������c�Ϻ��и����� �����T��������I�������õĺ����Pϵ��ʹ�Ϻ�ռ�������I�յ��Ј����~�@����һ���ă��ݡ�

������һ�����Ϻ��y�Ќ������Ј����������^���� 2015 ��ף��Ϻ��y�� 314 �ҷ�֧�C������ 233 ���O���Ϻ��У�ͬ�r�Ϻ��y���� 06 ���������_�������п�^��չ�ĕr�����W�c���L���ǵ^���� �U����Ŀǰ�Ϻ��y�����L���ǵ^�ľW�c��Ӌ�_ 287 �ң������L��������ĵ^�W�c�������^�٣� ���ۼ��ڭh�����������ǵ^�Ľ������_���С�

�Ϻ��y�д桢�J���Ј����~

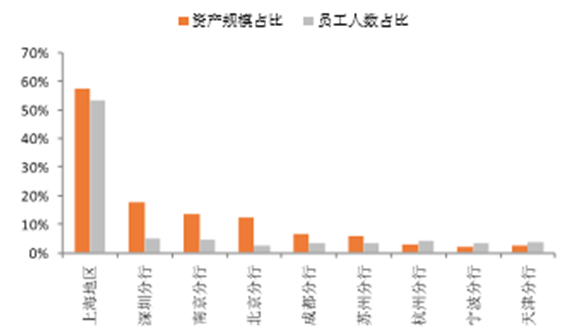

�Ϻ��^���Ϻ��y����Ҫ���I�^��

�Ϻ��y�оW�c�ֲ����L���ǵ^��������u���w������Ҫ�������S�^

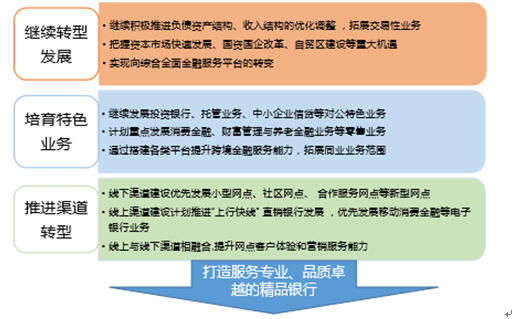

�����ġ��Ϻ��y�д�����չ���͘I�գ��ӿ�C�ϻ��D�ͅ�չ��

�����Ϻ��������Ƴ���헄��½��ڷ���,�������J�Y �a�Cȯ������ָ��؛���S���c���y��؛������źϖ������ϻ���(RQFLP)ԇ�c�ȣ�މһ���S�� ���Ϻ������Ј�������c�V�ȣ�������͘I�����Ϻ�����ԇ�c���Ϻ��y�Ѕ�չ�C�ϻ����ژI�ա��� ��C�ϻ���Ʒ�y���ṩ������ĭh���ƶ�֧�֡�2015 ���Ϻ��y���ƶ��� 2015-2017 ����Ϻ��y�� ���ꅧչ�_�����^�m�Գ�“��Ʒ�y��”����Ը�����������t�������ą�չ�C����މһ���ӿ�C�ϻ��D �ͅ�չ��

�Ϻ��y�о�Ʒ�y�Б���

�����塢���g�I�Յ�չ���٣�����Y�����m���ơ�

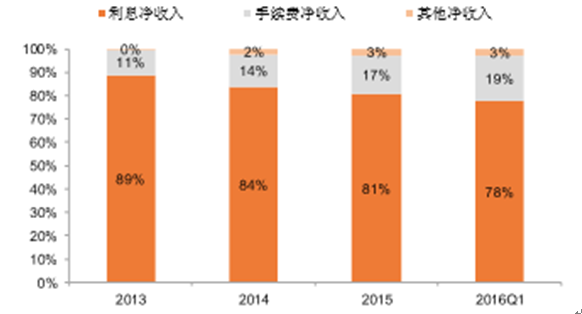

����������͘I�����Ϻ�����ԇ�cʹ���Ϻ��y�����S�����d�I �յą�չ�ϫ@����һ�����ȅ����ݣ����d�I�յą�չ�����������Ϻ��y�е�����Y���������m�Mռ �Ȳ��������������y���J�I�յ���ه�̶��½���2016 ��һ������Ϣ������ռ�Ȟ� 78%�����m�M���� ��ռ�������� 19%���������m�M�����Ђ��y���m�M��Y����y�п�ռ�Ȳ����½������d�I�յą�չ ʹ�йܡ������Լ���ԃ�I�Ռ����m�M��ؕ�I����������

�Ϻ��y�����m�M�����������������

�Ϻ��y�����m�M����Y������

��������Ͷ�ИI�����m�M����ؕ�I����������

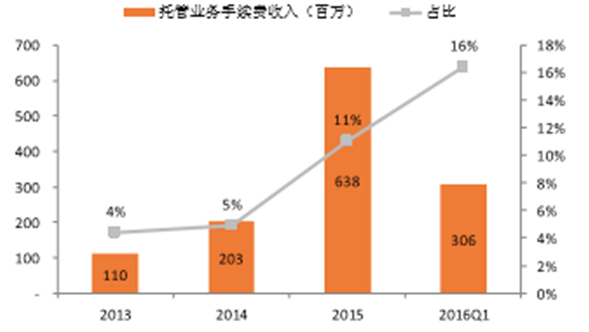

�����Ϻ��y���Ǿ��Ђ������Y���� A ������N���Y������ҳ����� ֮һ�������ɼ��DZ����y�к��Ͼ��y�У����aƷ���w�������Yȯ������Ʊ�����ǹ��_����������Y ���ߡ��Y�a֧��Ʊ���������������Yȯ�����J�Y�a�Cȯ������Ҫ�CȯƷ�N��2015 ��ĩ���N�_ģ�_�� 500 �|Ԫ���ϣ�13-15 ������ͺ����L���_ 61.6%���^ 14 �����L�� 79%��2016 ��һ�����_ 121.3 �|Ԫ������ȯ���Y����Ͷ�Y�y�ИI����������ĘI��֮һ������م�չҲ������Ͷ�ИI�����w���� �m�M�������L�����^ȥ����Ͷ�ИI�ճ��m���Ϻ��y��ؕ�I�� 30%����ռ�ȵ����m�M���룬2016 ��һ ���Ȍ��F���� 6.1 �|Ԫ��ռ���m�M����� 33%��

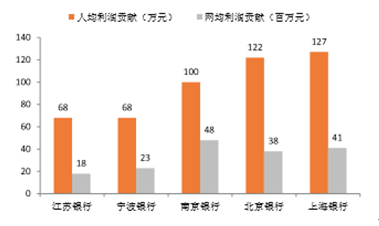

Ͷ�ИI�ճ��m���Ϻ��y��ؕ�I���m�M

Ͷ�ИI�Յ�չѸ��

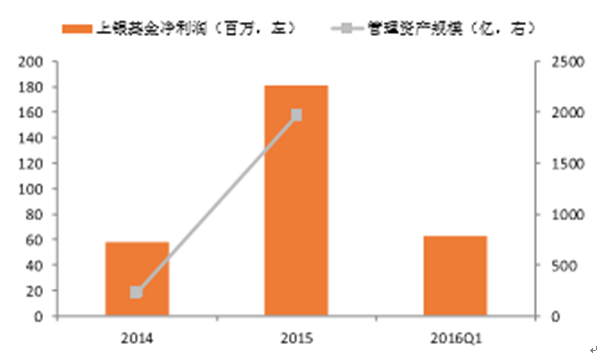

�����йܘI���_ģ�����댍�FѸ�����L���Ϻ��y�����ȓ����CȯͶ�Y���𡢱��U�Y���Լ�����Ͷ�Y�ə� Ͷ�Yԇ�c��I�ȶ���йܘI���Y�ܣ��ɴ��Ϻ��y���Ƴ� QDII��RQDII �ȶ�헄����йܮaƷ���й� �I�ծaƷ�Ķ�Ԫ�������Ϻ��y���йܘI���_ģ�c���댍�FѸ�����L��2015���й��_ģͻ����1�f�|�� ���F�� 6.38 �|Ԫ�����m�M���룬13-15 ���_ģ�����������ͺ����L�ʷքe���_ 81%��141%���� ��ռ���m�M��������� 13 ��� 4%�@���������� 11%��2016 ��һ���ȣ��йܘI���^�m���ֿ����� �L���_ģ�_ 1.18 �f�|��ؕ�I���� 3.06 �|Ԫ��ռ������ 16%���ѳɞ�H������ؔ��Ͷ�ИI�յĵ��� �����m�M�����Դ��

�й��Y�a�_ģ��������

�йܘI��ռ���m�M��������@������

�����ߡ��O�����y���������˾�����N����I�����댍�F������

�����Ϻ��y���� 2013 ��ͫ@���y�O�������O�� ���y�����������˾����Ŀǰ����ֻ�� 13 ���̘I�y�Ы@���O�����������˾���Ϻ��y��������� �y����ɷݱ����_ 90%�ĵ�һ��ɖ|�����������y������ 15 �ꌍ�F���_ģ 55%�������Y�a 780% �Լ������� 212%��ͬ�ȸ������L�������Ϻ��y�в���C�ϻ���չ��ͬ�r�Ϻ��y�г���������y�� ���������˾����ƽ�_������˽����Ј����ס�����ͽY����н���ՙC���ĸ��w�ʡ���ֹ 2016 �� 1 ����ĩ���Ϻ��y�����c 62 �һ��������˾���Cȯ��˾�����˺����Pϵ�������N����ͼ����Y�� Ӌ�� 999 ֻ��2015 ����N���~�_ 258 �|Ԫ�����F���� 1.55 �|Ԫ���^�������L 80%��156%��

���y������չѸ��

�Ϻ��y�д��N����I�Յ�չѸ��

������ؔ�I�ձ��F���ڌ��˳����С��Ϻ��y������ؔ�aƷ�ą����_ģ��̎��ͬ�I�I�ȵ�ˮƽ���������� ؔ����¶�Ĕ�����2016 �� 1 �����Ϻ��y����ؔ�ą��������ڳ��������������£��H���ڽ��K�y�У� ���� 15���ͨ�^��Ӌ������2115����ؔ�aƷļ���� 2.39�f�|Ԫ�����_ģ�ѽ����^�˿��Y�a 65%�� ��Ҋ��ؔ�I���ѽ��ɞ����Ϻ��y����Ҫ�����Y��Դ��2015 ��ױ�����ؔ�aƷ���~�_���� 1759 �|Ԫ�� ���F�� 4.37 �|Ԫ���m�M���_ģ�����m�M���^ 2014 �궼���F�� 75%���ϵ�Ѹ�����L, ���c���е��� �ҳ����б��^���@һ�_ģ����Ҳ���^��ġ�

�������^���]��2016���ԁ���ؔ�O����څ������δ���y����ؔ�I���_������������չҪ������������ �����н����⌢��ؔ�I�ռ{��V�x���J���ˣ�Ŀǰ�ڜy���A�Σ������ڲ��_���ԣ����������ꌍʩ ��Ԓ���y�ИI��ؔ�I�ՔU���ٶȻ��ܵ�һ��Ӱ푣��Ϻ��y����ؔ�I��Ҳ���ɱ����ܵ��_�������w Ӱ푁����O�����_���^�졣

�Ϻ��y����ؔ�aƷ�����_ģ�@�����L

�Ϻ��y�б�����ؔ�I�Յ�չѸ��

����Ͷ�J��ԇ�c�y��֮һ���Ϻ��y������ʮ��Ͷ�J�ӘI��ԇ�c�y��֮һ�����@Ͷ�J�ӣ��Ϻ��y�� �O���ڽ�� 5 ��Ȍ��F������Ŀ�ˣ��γ�һ���̘I�ɳ��m����ɫ�I��ģʽ�����̘I�y�е��D�ͅ�չ ۏ��һ�l·������һ�����L�ԿƄ���I�����Bһ֧�����|���ͺ��͵��˲���飬Ͷ�J�ӘI�յ��_ չމһ������Ϻ��y�еľC�ϻ����I������

����2.3 �e�O������C���������lչ�羳���ڷ�������

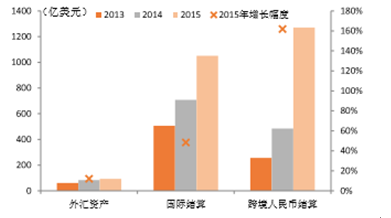

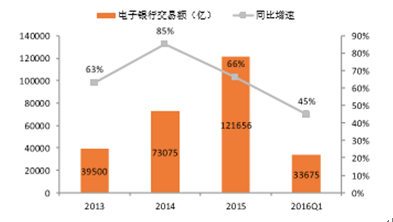

����2003 ���𣬃ȵ��c���_�^�����������������������Ň��H�����Ƅ�,���y�ИI��������Ҫ���� ���C�������Ϻ��y������ץס���@һ�Ј��C������ 2000 ����_ʼ�˾���W�c�U���;���C�������� ͨ�^ʮ�����Ŭ�����Ϻ��y�������c 120 �������Һ͵^�Ľ� 1500 �Ҿ������y�м����֧�C���� ���������Pϵ�����Ϻ��y�п羳���ڵķ��������Զ��õ��@�����������������^�m�ɞ��Ϻ��y�е� �����������֮һ��

�����Ϻ��y��ͨ�^�c����C���e�O�ĺ������F�˿羳���������@������ߡ� 2015 ���Ϻ��y����R�Y�a �_ģͬ�����L 12%�����H�Y��ͬ�����L 48%���羳����ŽY��ͬ�����L 71%, �羳���ڷ������� ̎���Ј�ǰ�С�����ʮ�����_�����Ϻ�Ҳ��މһ�����_�����Ј�����������ȫ��ć��H�����Y�a�� ��ƽ�_���ԅ�չ�ڰ��c�x��������Ј����Ӆ�չ�����Ϻ��y��Ҳ�����ꅧչ�_����ָ�������c�� չ��������I�羳�p��Ͷ�Y��Ͷ�з��յȾ���I�գ���Ӌ���^�m����w�����_���صĿ羳���ڷ� ��ƽ�_���Զ�ʹ�羳���������ɞ�δ���ĺ��ĸ�����֮һ��

�D��23 �Ϻ��y����۹�˾���LѸ��

�D��24 �羳���ڷ���������������

��������ͬ�I���^���Y�a�Y�����m������Ϣ���Y�a�|�����d���� ������ 3.1 Ҏģ���Lƽ�����Y���{���������J��Y�aռ��

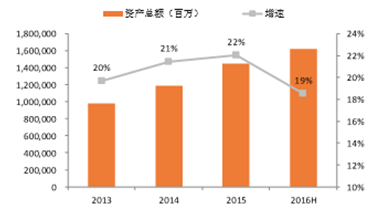

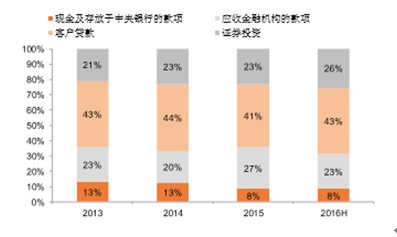

�Ϻ��y�н�����Y�a�_ģ���ٱ��� 20%���ң�2016 �� 6 �µ��Y�a�_ģ�_�� 1.6 �|Ԫ���H���ڱ����y �У�1.8 �f�|�����ڳ��������������¡��Ϻ��y���Y�a�_ģ���������г�������̎��ƽ��ˮƽ�����c �Ϻ��y���w���^��ӽ��Ľ��K�y�кͱ����y�� 16 ���ϰ����_ģ���ٶ������Ϻ��y�У��Ϻ� 12%�� ���K 11%������ 7%������Ҋ�Ϻ��y���_ģƽ���U�����D��25 �Ϻ��y���Y�a�_ģ���ַ������L

�D��26 �Ϻ��y���_ģλ�ӳ����е���

�����Ϻ��y�н�����e�O�{���Y�a�Y����ͨ�^�Ӵ��CȯͶ�Y���������ȣ�ʹ�CȯͶ�Y�_ģ�cռ�ȶ��� �����@����������15 ���CȯͶ�Y���L�ٶ��_ 54%��ռ�Y�a�_ģ�� 41%���״γ��^���J���ռ�ȣ� 2016 ���ϰ����^������L�� 31%��ռ���^�m������ 48%�����c�����^�߿ɱ��Եı����y���ڽ� 5 ���Y�a�Y���]�г��F�@��׃�������CȯͶ�Yռ��Ҳ�H�� 23%���@��С���J�� 41%��ռ�ȣ���Ҋ�Ϻ� �y�Ќ��Y�a�Y�����{���̶��^�����y�и����c�������г�������ȣ��Ϻ��y�е�Ͷ�Yռ��̎��ͬ �Iƽ��ˮƽ��δ�큕��һ�����������g��

�D��27 �Ϻ��y���CȯͶ�Y�����@�������J������

�D��28 �Ϻ��y���CȯͶ�Yռ��̎��ͬ�Iƽ��

�Ϻ��y���CȯͶ�Y�Y�aռ���@�����

�D��30 �����y���Y�a�Y���{�����Ȳ���

����މһ�������CȯͶ�Y��Y�a�Ę��ɣ��Ϻ��y�Ќ���ȯ�ͷǘ��Y�a�������^�鷀�����ǘ��Y�aռ�� 53%�� �Ը��ڂ�ȯ�Y�a��47%�����c�������г����б��^���ǘ������@�����ڱ����y�У�27%�����F��y �У�27%�����Ե��������y�С�

�D��31 �CȯͶ�Y�Y�a��Ҫ���Էǘ�Ͷ�Y�ĸ���

�D��32 �Ϻ��y�зǘ�Ͷ�Yռ��̎��ͬ�I����

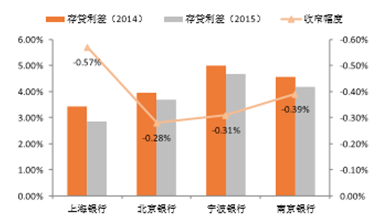

����ؓ���˽Y���{������˾���Ђ���ռ������ߣ����ռ�����»�

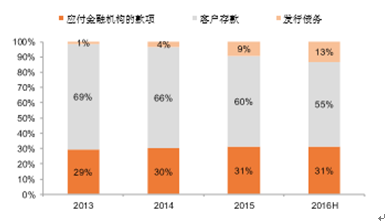

������ؓ���ˁ������Ϻ��y��2016����Ӵ��˂��յą��У���ֹ 2016 �� 6 ��ĩ���Ϻ��y�Ѕ��Ђ���ռ�� ؓ���ı��؞� 13%���^ 13 ������� 13 ���ٷ��c�������ռ���� 2013 ��� 69%�½��� 55%���҂� �J���Ϻ��y��ؓ���Y�����{����Ҫ�����������I���Y������Ԫ�����ϻ��W���ڵȵě_�����y �����մ�������_ģ���ٷž����̘Iͨ�^���Ђ��Ձ��a���Y����Դ��

�Ϻ��y��ؓ���˴��ռ���½�

�D��34 �Ϻ��y�д��ռ��̎��ͬ�I���

����3.2 Ϣ��ˮƽ���Y�a�|�����F���dͬ�I

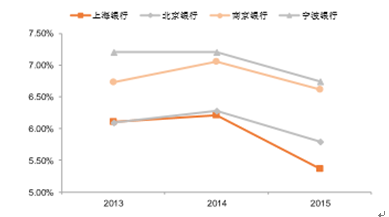

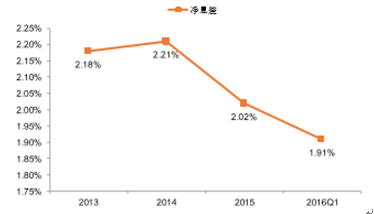

�����Ϻ��y���J���J��������̎�ڌ����е�λ��������ˮƽ�s̎�ڸ�λ�����w������

�����J�������ʣ�2015���Ϻ��y���J�������ʞ�5.79%���������ҳ����У�����5.79%���Ͼ�6.62%�� ���� 6.74%���������Ϻ��y�� 15 ����J���������@���»� 84BP�������������г�����ԓ���� ���@�^���� 49BP������ 46BP���Ͼ� 43BP���������������Ј��������н�Ϣ�� Ӱ��⣬߀�ܵ��Ϻ��y���L�Uƫ�õ��{����Ӱ푣�������������У�С��I�J���L�U��¶�� �Ϻ��y���Y�a�|�����»�������Ϻ��y�����s����С��I�J����J��Ͷ��ȫ�Ը��� �Ĵ�����I�����������ʵĴ����խ��

�D��35 �Ϻ��y���J���������½��@��

�D��36 �Ϻ��y�д��J�����½��@��

�����J���Y�a�|������ֹ 2016 ��һ����ĩ�Ϻ��y�в����J���ʞ� 1.21%���^������ 2 BP������ 2016 ��һ����ĩȫ���y�ИIƽ��ˮƽ��1.75%�������d�� 3 �����г����У����� 1.11%������ 0.91%���Ͼ� 0.85%�����y��ļӻغ��N��̎�ú�� 2016 �� 1 ���Ȇμ��껯���������ʭh�� �½� 3BP �� 1.27%�����������ٶ������ž������������Ɂ�Ȼ���ڱ����y�У�1.22%���͌��� �y�У�0.86%��,�����Ͼ��y�У�1.57%����

�Ϻ��y�в���څ���c�ИIһ��

�D��38 �Ϻ��y�в����J�������ٶȷž�

����������+�߳ɱ�����˾��Ϣ����F�d��ͬ�I

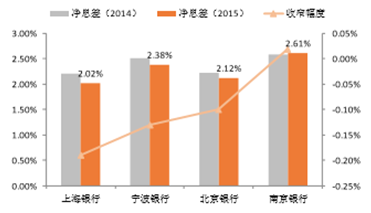

������Ϣ����m�»���ˮƽ����ͬ�I��2015 ���Ϻ��y�Ѓ�Ϣ���^ 14 ����խ 19BP �� 2.02%��Ϣ��ˮƽ λ�ڌ����е�λ������2.12%������2.38%���Ͼ�2.61%��������խ���ȴ��ڌ����У�������խ13BP�� ������խ10BP���Ͼ�����2BP����2016��һ���ȃ�Ϣ�����m��խڅ�ݣ��^15����խ11BP��1.91%�� ���ڌ����У��Ͼ� 2.44%������ 2.04%,���� 2.03%��

�Ϻ��y��Ϣ����F�d��ͬ�I����������ߵ��J���������^���Ҵ���»��⣬߀�c���˳ɱ��Ӹ߲� �����P���Ϻ��y�еĴ��ɱ���ͬ�I��̎�ڸ�λ����Ҫ�c�Ϻ��y�еĴ��Y�����P���҂� ���Կ����Ϻ��y�еĂ��˴��ռ���^�ߣ������еĶ��ڴ��ռ�ȸ���ͬ�I����ֹ 2015 ��ĩ�Ϻ��y�� ���˴��ռ���_�� 28%����ͬ�I�О���ߣ����� 24%������ 22%���Ͼ� 15%�������ж��ڴ��ռ �����ı��؞� 21%�������������г����У����� 17%������ 16%���Ͼ� 11%��ʹ�ô��ɱ��^ �����������ޣ����´��J������խ 57BP����խ�����^��˾���˶��ڴ��ռ���^����Ҫ�c�͑��Y �����P���Ϻ��y��ؓ؟�籣���B�Ͻ�ą��ţ�����ƫ������͑�Ⱥ�wռ���^�ߣ��@͑�Ⱥ�w���� ƫ�ö��ڴ��D��39 �Ϻ��y�Ѓ�Ϣ����m�»�

�D��40 �Ϻ��y�Ѓ�Ϣ��̎��ͬ�I����

�Ϻ��y�д��ɱ��ʸ���ͬ�I

�D��42 �Ϻ��y�д��Y������ռ���^��

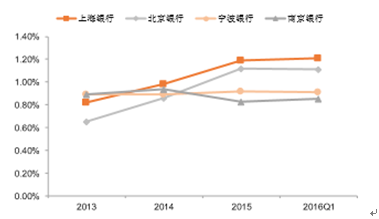

�����Y�a�|�����w�ɿأ��܂�Ӌ���^�����

�������Pע��J��ռ�ȁ������Ϻ��y���Pע��J����m������ 2016Q1 �^ 15 ������ 20BP �_�� 2.26%�� �����������г����У��Ͼ� 2.07%������ 1.52%���������� 90 �������J��/�����J��֮����މ�б� �^�����Կ����Ϻ��y�� 15 ���@һ�����^�ͣ��Ϻ� 89%������ 93%���Ͼ� 97%������ 117%������ Ҋ�Ϻ��y���ڌ��ȳ������Ќ������J����J���^����C�ρ������Ϻ��y��δ���Y�a�|�������� �ء�

�D��43 �Ϻ��y���Pע��J��ռ������

�D��44 �Ϻ��y������ 90 ������/�����J������^��

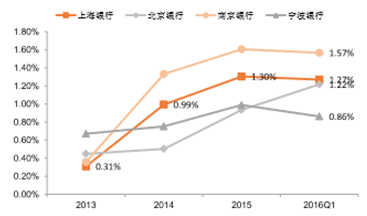

�����L���ǵ^������δ������ˮƽ�ɿء��Ϻ��y���J��I����Ҫ�������L���ǵ^��Ŀǰ�L���� �^�����F���E������҂��Д�δ���Ϻ��y�в������������ȷž����Ԍ����^�m������һ���� �ص�ˮƽ�ȡ����⣬�҂����Կ����L���ǵ^���Ϻ����F�����㽭�ͽ��K���@Ҳ���Ϻ��y�����Ϻ� �^��߅�U���ž�����Ҫԭ��

�Ϻ��y���J��I�����L���ǵ^�U��

�D��46 �L���dz��Ϻ�����^�IJ������^��

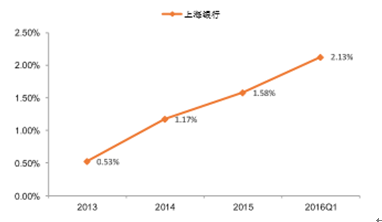

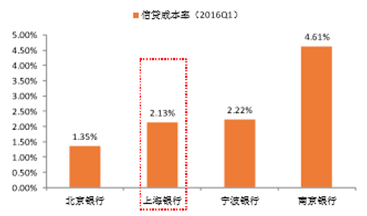

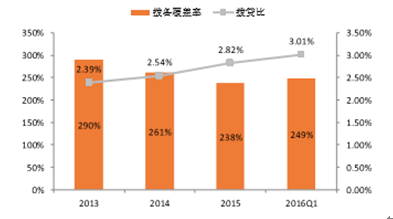

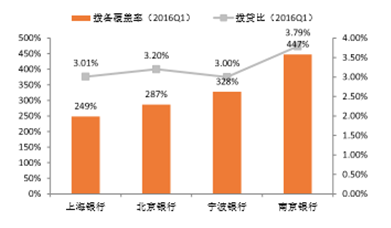

�����Ϻ��y�����J�ɱ����m������2016 ��һ���ȵ��껯�� �J�ɱ��^15������55BP��2.13%���c���˳�������ȣ��Ϻ��y�е����J�ɱ��ʃH���ڱ�����1.35%���� �c������2.22%���������������Ͼ���4.61%���������ڲ��������ٶȷž����Ӵ�܂�Ӌ�����ȣ� �Ϻ��y��2016��һ���ȓ܂串�w���^15��ĩ����11pct��249%�����J�ȭh������19bps��3.01%�� ���܂串�w�ʁ������������г����У����� 287%������ 328%���Ͼ� 447%�����]��Ŀǰ�Ϻ��y�� �ĘI�յ^�����������҂��Д���δ���Y�a�|������Ȑ����Ŀ������^С��δ��܂�Ӌ�ቺ�� ���w�ɿء�

�D��47 �Ϻ��y�����J�ɱ�������

�D��48 �Ϻ��y�����J�ɱ������^ͬ�Iƫ��

�Ϻ��y�Г܂�ˮƽ��������

�D��50 �Ϻ��y�Г܂串�w��̎�ڳ������^��ˮƽ

����3.3 ���M���Ͼ����������������IЧ���@������

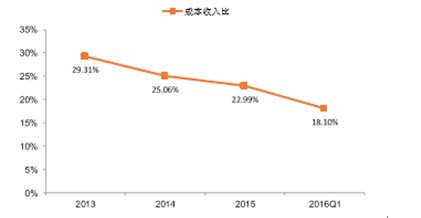

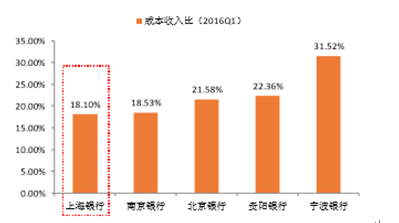

�����Ϻ��y�н�����ͨ�^������މ���¾����������I���������IЧ�ʵõ����@������ߣ��Ϻ��y���ڳ� �����Ʒ���õ����@���ظ��ƣ�2013 ���� 2016 ��һ���ȣ��Ϻ��y�гɱ�����ȳ��m�½��� 18.1%�� �����г�������Ҳ̎����͵ijɱ�ˮƽ���Ͼ� 18.5%������ 21.6%������ 31.5%����

�D��51 �Ϻ��y�гɱ�������½��@��

�D��52 �Ϻ��y�гɱ�����Ȟ����г��������

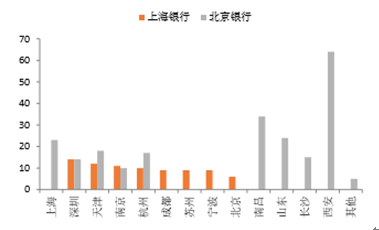

�����ھ����������_�ط��棬�����н�����ľW�c�U���ٶ��ձ��^�죬�������г������б����y���ڽ� ����W�c�U������@����15 �������� 116 �ҾW�c�����ؾW�c�����_ 224 �ң��������y���c�Ͼ��y�� ԭ�еķ�֧�C�����mȻ�@�������Ϻ��y�У��� 15 ��W�c�U���ٶ�Ҳ�@�������Ϻ��y�У���֧�C���� �քe����� 39 �c 17 �ҡ����Ϻ��y�ЈԳ�؞�ؾ�Ʒ�y�Б��ԣ��W�c�U�������������ҳ������ٶ��^ �����Ϻ��y���� 15 ��H������ 3 �ҷ�֧�C�������ؾW�c���_ 80 �ҡ�

�Ϻ��y���c�����y�Ю��ؾW�c������

�D��54 �Ϻ��y�оW�c�U���ٶ��^��

�Ϻ��y�н��IЧ���^�����y�������@��

�D��56 �Ϻ��y�оW�c�c�T������ؕ�Iˮƽ�^��

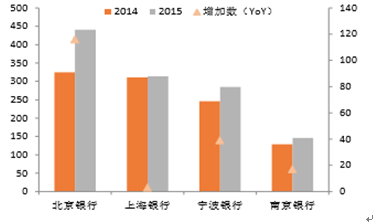

����ͬ�r���Ϻ��y�г��m��չ�c�������������������W���y�С��֙C�y�С����y�м��Ԓ�y�е���� �������،����Ϻ��y�Ђ����c��I�͑�����y�НB�ʷքe�� 2012 ��� 18.8%/32.4%���L�� 2015 ��� 46.0% /79.3%������y�н����~�ͽ��P����ͺ����L�ʸ��_ 71%�c 40%���� 2015 ������� ���Y��I�շ��������_�� 80.4%������������O�@���^���@���ijɹ���2015 �ꡢ2016 ��һ����� ���y�н����~�քe�_�� 12.16 �f�|��3.37 �f�|��ͬ�����ٞ� 66%��45%��

�������⣬�Ϻ��y���� 2014 �� 7 ���Ƴ����ھ�ֱ�N�y��Ʒ��“���п쾀”, �ɞ������Ƴ��ھ�ֱ�N�y�е� �̘I�y��֮һ�����п쾀��λ�鼯���ڮaƷչʾ�ͽ�����һ�w���ھ�ƽ�_,�邀�˿͑��ṩ�Ȃ��y�y �и���ݡ������ݵĽ��ڷ���,����һվʽ������ه�Ľ��ڮaƷ���У�Ŀǰ���Ƴ��˺��w�����ܴ� ��ؔ�����U��؛�Ż�����Ĵ�aƷϵ�С����� 2016 �� 3 �� 31 �գ��͑��������_ 201.29 �f����2016��һ���Ȍ��F�����~�_ 74.06 �|Ԫ��ͨ�^��չ��λ�ڷ��Ղ��˿͑��Լ���С�͑���ֱ�N�y�У� �������Ϻ��y���ṩ���ۘI�յķ����������Ԏ������F�ɱ������މһ���ă����ͽ��IЧ�ʵ����

�Ϻ��y������y�н�������������

�D��58 �Ϻ��y������y���Ñ��������m���L

�Ϻ��y������������O�ɹ��@��

�D��60 �Ϻ��y���ھ�ֱ�N�y�Ѕ�չ����

����3.4 ���������ٷž���ӯ�������d��ͬ�I

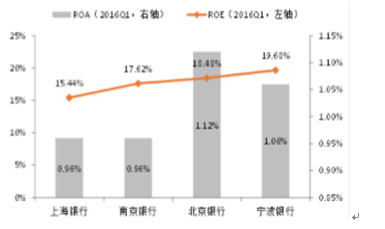

�����Ϻ��y��2016���ϰ��ꌍ�F�I��ͬ����15%���^ 2015���½�3���ٷ��c�����F������ͬ����10%�� �^ 2015 ���½� 4 ���ٷ��c����Ҫ����Ϣ����m��խ�Լ���˾�Ӵ��˓܂�Ӌ�����ȵ�Ӱ푡��c���� ����ȣ��Ϻ��y�Ѓ��������ٸ����w������ı����y�У�6%��������ͬ�^����Ͼ��y�У�22%���� �����y�У�16%���ͽ��K�y�У�14%����

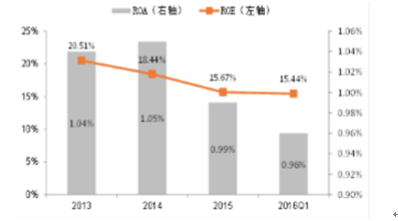

�Ϻ��y��ӯ�����ٷž�

�D��62 �Ϻ��y��ӯ������̎��ͬ�I����

�����Ϻ��y�н����ӯ���������m���У����F�d��ͬ�I��2016 �� 1 �����껯 ROE �h�� 15 ���½� 1pct �� 15.44%��ROA �h���½� 3bps �� 0.96%���c��������ȣ���˾ ROA �� ROE ˮƽ̎�ڵ�λ��ӯ �������d��ͬ�I��

�D��63 �Ϻ��y��ӯ���������m�»�

�D��64 �Ϻ��y��ӯ�������d��ͬ�I

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- �Ї����A�������HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �~�r�����߄ݻ��ȓP����

- ������Ϣ��� ���y�r���^�m�ߏ�

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- �������Ĵ������L��X݆�����a����Ͷ�a

- 2025���҇��͡���a���p���vʷ�¸�

- ����ǰ11������܇�a�N����3100�f�v ͬ�Ȍ��F��λ�����p���L��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2