-

2016���Ї���ИI(y��)������r���ИI(y��)���Ј�������r

2016/11/25 10:22:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���ИI(y��)�Ŀ��w������r��1����ИI(y��)�Ŀ��w������r��21 ���o(j��)�������Ї�����3C ���늳�����������L�Ď����£���������ጷţ�ʹ�����2006-2008 ���B�깩��(y��ng)�oȱ������2008 ��Ľ���Σ�C(j��)�_���£�⒃r����´죬���S��200����һ���ИI(y��)�Ŀ��w������r

������1����ИI(y��)�Ŀ��w������r

������21 ���o(j��)�������Ї�����3C ���늳�����������L�Ď����£���������ጷţ�ʹ�����2006-2008 ���B�깩��(y��ng)�oȱ������2008 ��Ľ���Σ�C(j��)�_���£�⒃r����´죬���S��2009 ��⒮a(ch��n)�ܵļ���Ͷ�ţ�����⒵Ĺ���ƽ����F(xi��n)�ˇ�(y��n)�ص��^ʣ��

�����mȻ⒃r�S����������Ʒ��2010 ����F(xi��n)�˷������������^ʣ����⒃r�����˔�(sh��)����µ�ͨ����ֱ��2014 ����늳�����������L�Ď����£�⒵��^ʣ��r�������ơ���Ҋ��⒃r��׃�������c����ƽ���r�o�����B�ģ�Ҳ�c������Ʒ�ĭh(hu��n)���cȫ��(j��ng)��(j��)��r��һ����(li��n)ϵ��

������(j��)�����Cȯ2015 ��10 ��22 �հl(f��)�����о���桶����(qi��ng)�ţ����o���ޣ���Ј����c�R�����A(y��)�y����2015 ����2020 �꣬ȫ��Ⓓ���ƽ���r��������ƣ�����2016 ����F(xi��n)������(y��ng)��2020 ����Ј��oȱ�~���U(ku��)����6600 ��������(y��ng)�ˣ���(d��ng)ǰ���~��懵̓r�_�����Vɽ⒵��_�Ɍ����p���������S����������⒵V���_�l(f��)�Ŀ��uͶ�a(ch��n)������δ�턂�����𣩵������΄ݛ]�Ќ�⒵V���\�I�a(ch��n)���^��IJ���Ӱ푣���⒵Ĺ���(y��ng)�����������L����2020 ��⒮a(ch��n)�����_(d��)��11.4 �f��������˵����L��Ҫ���늳����ӣ��e������Դ��܇�İl(f��)չ�����ɞ��늳��������L����Ҫ�(q��)������

������(j��)�A(y��)�y����2015 ����2020 ��ȫ�����������ٌ���������6%-7%��ȫ��Ⓓ���ƽ���r��������ƣ�Ⓓ��茢��2016 ����F(xi��n)����ƽ����߹�����(y��ng)��ľ��棬����2017 ���^�m(x��)�U(ku��)��

������2����ИI(y��)�ľ��w������r

������⒵V���YԴ�Ƕȷ���������ȫ��⒵V�YԴ��Ҫ�����ڷ��ބ������𣩡��Ĵ��������ٔ�(sh��)���ң���ˣ���������⒵V�YԴ����I(y��)���ڸ����о͓����˵ͳɱ�ԭ���ϵĸ�����(y��u)�ݡ�Ŀǰ��ȫ�������YԴ�^�����I(y��)������ʿ�ļ��ܿɇ��H��˾����ʿ�ĚW���YԴ��˾�����������ɸ۹�˾����������V�I(y��)��˾���Ї�����YԴ����ؚ����ÿ����Ҫ�Ą������𣩵��YԴ�S���ć����M(j��n)�ڴ�����Ⓘ��V����������ٔ�(sh��)��ǰհ�۹���Ї�����a(ch��n)��I(y��)�e�O푑�(y��ng)“�߳�ȥ”�ć��ґ�(zh��n)�ԣ��Ӵ��ں��⌦⒵V�YԴ����Ͷ�Y������YԴ����������

������⒮a(ch��n)Ʒ�Ĺ���(y��ng)�Ƕȷ�����⒵Įa(ch��n)Ʒ�ΑB(t��i)�S��������늽�⒡�Ⓑۺ���}������Ⓕ�����������Α�(y��ng)���I(l��ng)�࣬���⒮a(ch��n)�I(y��)��ϵĸ��⒮a(ch��n)Ʒ�ȿ������������M(j��n)һ���ӹ���ԭ���ϣ�Ҳ��������a(ch��n)��Ʒֱ�����Ј����N�ۡ������Ǹ��⒮a(ch��n)Ʒ���Ј�������r������

������늽�⒮a(ch��n)Ʒ���Ј�������r

��������늽�⒵Ĺ���(y��ng)��Ҫ����20 ��ҏS�̣����^֪����늽�����a(ch��n)����OMG��2013 �걻�������ɸ۹�˾Freeport cobalt ��ُ�������ܿɡ�ٝ�ȁ����t�������ٹ�˾��Mopani �~�V��˾���Ї�����(n��i)늽�����a(ch��n)����Ҫ�н��F(tu��n)���P���ˡ����_�P���ȡ�

������Ⓑۮa(ch��n)Ʒ���Ј�������r

����Ⓑۮa(ch��n)Ʒ�ļ��g(sh��)�����^�ߣ���Ⓑ۵����ȡ���ò���s�|(zh��)����������ָ��(bi��o)���Ї�(y��n)��Ę�(bi��o)��(zh��n)��ͬ�r�����β�ͬ�đ�(y��ng)���I(l��ng)�����β�ͬ�đ�(y��ng)�îa(ch��n)Ʒ��Ⓑ۵ĸ������Ҫ��Ҳ��ͬ����ˣ�Ⓑ����a(ch��n)��I(y��)������Ҫ����Ⓑ����a(ch��n)���g(sh��)��ˇ�⣬߀����܉��m��(y��ng)���ήa(ch��n)Ʒ�����׃�����_�l(f��)������ʽ�����������

��������}����Ⓕ�����a(ch��n)Ʒ���Ј�������r

���������Ї�����a(ch��n)��I(y��)����(j��)���ꌍ�`��̽������һ�lʹ��Ⓘ��Vֱ�����a(ch��n)Ⓕ��W(xu��)Ʒ�ĝ�ұ�����g(sh��)·���������ˇ��H��Ⓕ��W(xu��)Ʒ���a(ch��n)���ʹ��늽�⒞�ԭ�ϵđT������ұ�����g(sh��)�õ���Ҏ(gu��)ģ��(y��ng)�ã���(d��o)����}������Ⓕ�����a(ch��n)��Ѹ�����ӡ�ͬ�r�����H⒵V����(y��ng)�̳��ڽ��ͳɱ��Ϳs�̽�؛���ڿ��]��Ҳ�_ʼ���ӝ�ұ������g�a(ch��n)Ʒ���Ј����o����ˣ�Ŀǰ�Ј�����}������g�a(ch��n)Ʒ����(y��ng)���㣬�Ј������^�鼤�ҡ�

���������ИI(y��)���Ј�������r

����⒵ĽK�����M�I(l��ng)����Ҫ������늳ز��ϡ��ߜغϽ�Ӳ�|(zh��)�Ͻ𡢽���ʯ���ߡ����������Բ��ϡ��մ�ɫ�����Լ������ճ�Y(ji��)���ȡ�

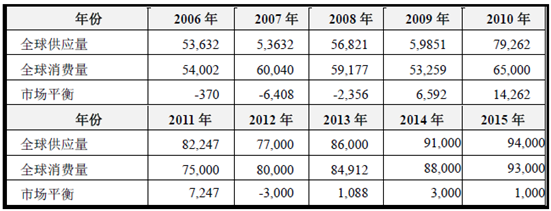

����2006 ��~2015 ��ȫ����Ј�������r���±���

2006 ��~2015 ��ȫ����Ј�������r���λ����

����늳س����ѽ�(j��ng)��⒮a(ch��n)Ʒ�����(y��ng)���I(l��ng)��ȫ���늳خa(ch��n)���^ȥ15 ��һֱ����ƽ��10%��20%�����L�ٶȣ�Ŀǰ��x��늳؏V�������֙C(j��)���Pӛ����X�Ȕ�(sh��)�a��Ӯa(ch��n)Ʒ�⣬��늄���܇��늄�����܇��һЩ����늳ط���Ҳ�ѽ�(j��ng)�_ʼʹ�á�

����늄���܇����x��늳���δ�����늳��I(l��ng)�����M��������L�c���l(f��)�_(d��)���Һ��Ї�������Դ��܇�M(j��n)�̶��ѽ�(j��ng)�_����2012 ��7 ����(w��)Ժ�k���d��ʽ�����ˡ���(ji��)���c����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2012—2020 �꣩����Ҏ(gu��)���������2015 �꣬��늄���܇�Ͳ��ʽ��τ�����܇?y��n)�Ӌ�a(ch��n)�N�������_(d��)��50 �f�v����2020 �꣬��늄���܇�Ͳ��ʽ��τ�����܇���a(ch��n)�����_(d��)200 �f�v����Ӌ�a(ch��n)�N�����^500 �f�v������늄���܇늳ص���Ҫԭ���ϣ�⒌�ӭ���������L�����ߣ����Sȫ�պ��칤�I(y��)�l(f��)չ���e���Ї����պ��칤�I(y��)�b��ˮƽ�����������Ŀ����������ߜغϽ��������δ�팢�ʬF(xi��n)�^������L�������M(j��n)ԓ�I(l��ng)��?q��)�⒵����M�������L�đB(t��i)�ݡ�

������������҇��a(ch��n)�I(y��)�Y(ji��)��(g��u)�ă�(y��u)���{(di��o)����Ӳ�|(zh��)�Ͻ��ИI(y��)�İl(f��)չ�ṩ�����ÙC(j��)�����e�ǙC(j��)е���w�C(j��)����܇����ӡ�������֧���a(ch��n)�I(y��)�Ŀ��ٰl(f��)չ����ʹ�҇�һ�S�ɞ�������������Ӳ�|(zh��)�Ͻ����a(ch��n)����δ������Ӳ�|(zh��)�Ͻ�����(ji��)�ܭh(hu��n)�������ܻ�������(x��)������l(f��)չ�������Ʋ��ƏV��������Ӳ�|(zh��)�Ͻ𣬸߶�Ӳ�|(zh��)�Ͻ��������IJ������L�������ڴ��M(j��n)⒵����M��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����C(j��)Ʊ����������

- �ಿ�T����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

- ��AI��耣������B(t��i)���˼�����x���\�I�̔�(sh��)�ǻ��S�w

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ���F(xi��n)�p�A

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\�I���_��AI�x���·�ʽ

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- �҇�����Դ��܇�ИI(y��)�Ñ��M������� ����Ʒ�Ƹ�����(y��u)���@��

- 2.8�f�|�Ј����� ��(y��ng)���b��a(ch��n)�I(y��)��(chu��ng)���ܼ���

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���ИI(y��)������r���ИI(y��)���Ј�������r

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2