-

2017���҇���I�ИI�lչ�v�̷���

2016/11/25 10:28:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����I������Դ�� 19 ���o 60 �����Ӣ������ 1908 ��������֥�Ӹ����_��֥�Ӹ罨��������ˆT�M����Chicago Building Managers Organization, CBMO��������ȫ�����һ�����T����I�����ИI�M�����Q������I������Դ�� 19 ���o 60 �����Ӣ������ 1908 ��������֥�Ӹ����_��֥�Ӹ罨��������ˆT�M����Chicago Building Managers Organization, CBMO��������ȫ�����һ�����T����I�����ИI�M�����Q����������I�����ИI���г��^ 150 ��lչ�vʷ��

�����҇�����I�����ИIʼ�� 20 ���o 80 �����1981 ���������������I������˾��־���҇���I�����ИI���Q�����ĸ��_���ԁ����S���҇���悻��M�̺ͷ��خa�ИI���ٰlչ����I�����ИI�õ��˿��ٰlչ��2003 �꣬����Ժ�C������ʩ�ġ���I����l������־���ИI���ɷ�Ҏ�wϵ������Ҏ���\�I�M���µİlչ�A�Ρ������Ї���I����f���l���ġ�2015 ȫ����I�����ИI�lչ��桷����ֹ2014 ���ȫ����I������I�s10.5�f�ң�ȫ�� 31 ��ʡ��ֱݠ�С����΅^��I������e�s�� 164.5 �|ƽ���ס���������S��“���W+”���¼��g�İlչ����^�������d����I������I����������^��I�YԴ����չ���S����^���գ����������|���̓rֵ���ڰlչ��^�����еărֵ�@����I�����ИI�ѳɞ靓����ĬF�����I֮һ����I������I����F����^�C�Ϸ����̰lչ��

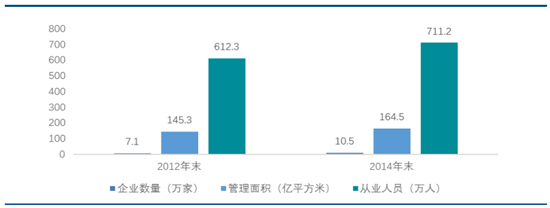

���������Ї���I����f���l���ġ�2015 ȫ����I�����ИI�lչ��桷����ֹ2014 ��ף�ȫ����I������e�s�� 164.5 �|ƽ���ף��^ 2012 ��� 145.3 �|ƽ�������L�˼s 13.5%���ИI��I����Ҏģ���m�U��ͬ�r����I������I�������ИI�ĘI�ˆTҲ�������L����ֹ2014 ��ף�ȫ����I������I�s 10.5�f�ң��ĘI�ˆT�s 711.2 �f�ˣ��քe�� 2012 ��Ĕ������L�˼s 48%��16.2%��

ȫ����I������e����I������I������r

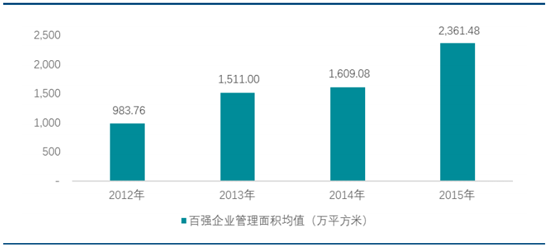

����2015 ��Ĺ�����e��ֵ�� 49.59 �|ƽ���ף�������e��ֵ�� 2,361.48 �fƽ���ף�ͬ�����L 46.76%���B�m 3 ����m�ϝq��������e��ֵ�� 2012 ���� 2015 ��ďͺ����L���_ 33.90%������Ҏģ�U��Ѹ�١�

�Ї���I�����ИI�ُ���I������e��ֵ��r

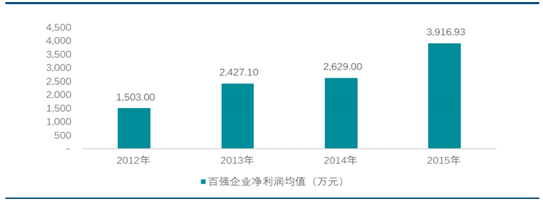

��������I�����ИI�M�����ںϡ����°lչ�Ĵ��£���I������Iͨ�^��߿�Ч���lչ���I�գ����@�����˽��I��Ч���ИI�ُ���I�� 2015 �ꌍ�F�ĠI�I�����ֵ�� 5.41 �|Ԫ��ͬ�����L�_27.24%����2015 �ꌍ�F�ă�������ֵ��3,916.93 �fԪ��ͬ�����L�_48.99%����������ֵ��2012 ���� 2015��ďͺ����L���_�� 37.61%��

�Ї���I�����ИI�ُ���I��������ֵ��r

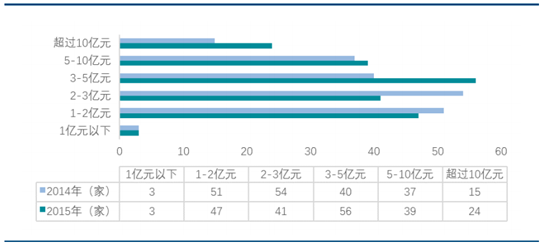

������ֹ 2014 ��ף�ȫ�� 10.5 �f����I������Iƽ��������e�H�� 15.67 �fƽ���ף������Ї���I�����ИI TOP100 �о��M�l���ġ�2016 �Ї���I���հُ���I�о���桷���ИI�ُ���I�� 2014 ��Ĺ�����e��ֵռȫ����I������e�H�� 19.50%���ИI�ʬF�߶ȷ�ɢ�B�ݡ���������ИI�I����I���ٰlչ���ИI���ж���u�������ИI�ُ���I�� 2015 ��Ĺ�����e��ֵռȫ����I������e��28.42%��ͬ������ 8.92 ���ٷ��c�� ���ИI�ُ���I�У�2015 ��I�I���볬�^ 10 �|Ԫ����I������I�_ 24 �ң�ͬ������9 �ң����л�څ�����@��

�Ї���I�����ИI�ُ���I�I�I����ֲ���r

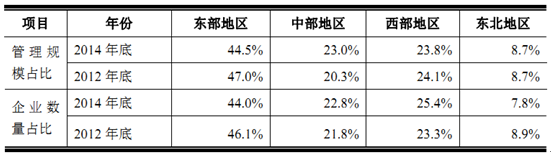

�����҇���I�����ИI�ʬF�^���@���ą^��ֲ���� �����Ї���I����f���l���ġ�2015 ȫ����I�����ИI�lչ��桷�������^�l�_�Ė|���^����I����Ҏģ��������ȫ��ǰ�У��|���^�� 2014 ��Ĺ�����e�sռȫ��������e��44.5%�����^ 2012 ����½� 2.5 ���ٷ��c���в��^��I����Ҏģ�������L����2014 ��sռȫ���� 23%���^ 2012 ������L 2.7 ���ٷ��c�������^�͖|���^�� 2014 ��քeռȫ����23.8%�� 8.7%���c 2012 ���ռ����Ȼ�����ƽ��

��������I�������棬�|���^��I������I�����h���������^����ֹ 2014��ף��|���^��I������I�����s 4.8 �f�ң��sռȫ���� 44.0%���в��^�s2.5 �f�ң��sռȫ����22.8%�������^�s2.8 �f�ң��sռȫ����25.4%���|���^�s 0.9 �f�ң��sռȫ���� 7.8%��

�����C�ρ������҇���I�����ИI�^�����@��������������u�sС��

�Ї���I�����ИI�^��ֲ���r

����2015 ���סլ��I������eռ�ИI�ُ���I������e��ֵ�� 71.49%��ͬ�����L 2.69 ���ٷ��c�����⣬סլ��I�������Ҏģ���LѸ�١��ИI�ُ���I�� 2015 ���סլ��I������e�_�� 35.45 �|ƽ���ף�ͬ�����L60.12%���k����I������e��4.41 �|ƽ���ף�ͬ�����L 32.94%�����I��I������e��2.21�|ƽ���ף� ͬ�����L59.57%�� �̘I��I������e�� 1.98�|ƽ���ף�ͬ���½� 2.07%�������攵�����Կ�����סլ��I���ИI�ُ���I����������Ҫ����I�I�B������������I�I�B�����L���Ѹ�١�

����һ���棬סլ���Ƿ��خa�����Ј�������܊���������ҽyӋ�֔�����2015��ȫ��סլ������e�_ 7.38 �|ƽ���ף�ռ 2015 ��ȫ�����ݿ�����e 10.00 �|ƽ���� 73.75%����һ���棬������^�����d�𣬹���סլ��I�ărֵ�Mһ���@���ИI�ُ���I�ļ沢��ُҲ��סլ��I�����Ŀ�������������ИI�ُ���I�е�סլ��I��ռ��������

�Ї���I�����ИI�ُ���I����I�B�ֲ���r

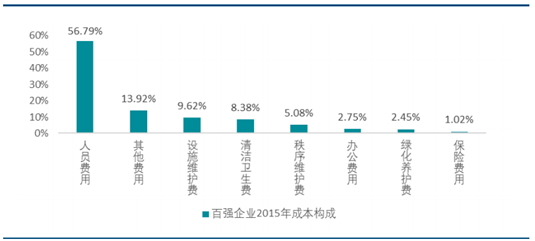

��������I������I�ɱ������У��˹��ɱ����ڄ��ܼ�������I�ճɱ�������Ҫ���֡��ИI�ُ���I2015 ���˹��ɱ��� �坍�l���M�� ����S�o�M�� �G���B�o�M�քeռ�ɱ������� 56.79%�� 8.38%��5.08%��2.45%����Ӌռ���_ 72.70%��

�Ї���I�����ИI�ُ���I 2015 ��ɱ�������r

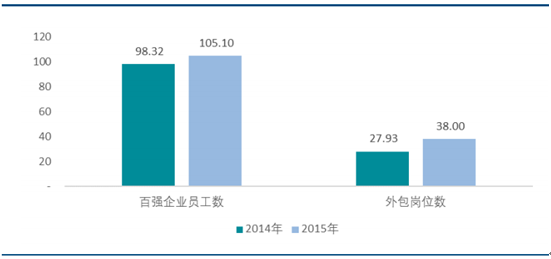

�������S��I�����ИI�ĔU������������I������I���˲ŵ������������ĘI�ˆT�����������L����ֹ 2014 ��ף��҇���I�����ИI�ĘI�ˆT�s711.2 �f�ˣ��^ 2012��� 612.3 �f�����L�˼s 16.2%�������Ї���I�����ИI TOP100 �о��M�l���ġ�2016�Ї���I���հُ���I�о���桷���ИI�ُ����� 2015 ���ṩ�͘I��λ���� 105.10 �f�����ṩ�����λ 38.00�f�������н^��������坍�l�����G���B�o������S�o�ȍ�λ���ڽ�Q����ˆT�͘I�l�]����Ҫ���á�

�Ї���I�����ИI�ُ���I�T�������������λ������r

������I������I�e����Ҏģ�����I�YԴ���I����ס���YԴ���߂�lչ���I�պ���չ��N���I���յĻ��A���ИI�ُ���I��2015 ��Ķ�N���I���뿂ֵ�� 189.94 �|Ԫ����ֵ�� 9,044.92 �fԪ��ͬ�����L3.94%��ռ�ИI�ُ���I 2015 ��I�I����ı�����16.73%��

����2015 �꣬�ИI�ُ���I����^�������뿂ֵ�� 70.83 �|Ԫ����ֵ�� 3,372.78 �fԪ��ռ��N���I��������ı�����37.29%�����У����ݽ��o���պ���^��̷����Ǵ��ИI�ُ���I�_չ��Ԫ�I�յ���Ҫ���� ���ߌ����������ڶ�N���I�����е�ռ�ȷքe��6.68%��5.42%��

����ͬ�r�������������g���ݺ��S���Ĺ������\�I��2015 ���ИI�ُ���I���ԃ�������뿂ֵ��15.27�|Ԫ����ֵ��727.10 �fԪ��ռ��N���I��������Ȟ�8.04%��

�Ї���I�����ИI�ُ���I��N���I����������r

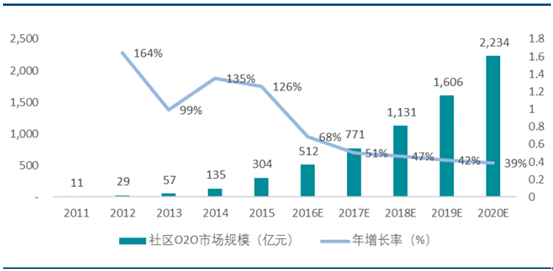

�����S����^�̘I����^ O2O ģʽ���d����I����Խ��Խ�w�F���w��ģʽ��

����Ŀǰ��^�̘I���҇�߀̎�ڰlչ�A�Σ�ռ�̘I���wҎģ�������ޡ���δ���̘I���Ռ�����K�����M�߿��n��څ���£� ��^�̘I�����w�̘I�lչ�е�ռ�Ȍ��^�m������������^ O2O �Ј�Ҏģ�U������^O2O��ָ����^�����l����������M�� O2O�Ј�����̎��^����ָ����^����֮�������߅���x 3-5 ���ﷶ���ȣ��M����^��ס��Ⱥ����������̼Ҙ��ɵĈ����� ��^ O2O�ṩ�ķ����ԝM���ס��Ⱥ����������������M��ʽ����������ռ����T���գ��ИI���w�����^���ۡ�ϴ�·��ա������坍�� �������l�� �Լ���^�^Ӱ����ԡ�����e�����ИI�� 2015 ���҇���^ O2O �Ј�Ҏģ�_ 304 �|Ԫ��������δ���������L���� 2020 �ꌢ�_�� 2,234 �|Ԫ����ͺ����L���_ 49%��

2011-2020 ���҇���^ O2O �Ј���r

��������^ O2O���Ј��C���£� ��I������I�������O��Ͷ�Y��^ O2O����ķ���ƽ�_����I����ס���ṩ�����w���ķ��գ���������Ƴ�“��֮��”���G�Ƿ����Ƴ�“�Ҹ��G��”���ЊW�����Ƴ�“�۵���”���S�������I����ס���ṩ�ĘI����͡�

��I������I APP ����ƽ�_ʾ��D

�����¼��g���ÿ�������

�������y����I������Iӯ����Ҫ��ه��I�����M���룬 �ڽ����˹��ɱ��IJ���������r�£����Rӯ���������S���Cе������Ϣ�������ܻ����¼��g���õ��ƏV���ռ��� ��I������Iһ����ͨ�^�¼��g���Ì����y��I������ܛӲ�������M�ЙCе������Ϣ�������ܻ����������O���Oʩ�M�Ќ��rȫ�h�̱O�ء��ԄӾS�o�����ܸ���ȣ����������I�������\�����ܺļ���ķ���ijɱ������F��I�����ɱ�����Ч���ͣ���һ����ͨ�^�߿Ƽ��ֶε����룬ʹ���s�I�պ��؏������I׃�ñ�ƽ���� ���ܻ��͘˜ʻ��� ������I�ˆT�����̈́ڄӏ��ȣ� ������I���˹��ɱ���

�������I���ֹ��ͷ����������m����

������I������Iͨ�^�����A�I����������Ì��I���չ�˾�ṩ�ă��|�̓r���գ����F���I�������s��������������I���I�ɱ���ͬ�r���������I����ˮƽ��

����2015 �꣬�ИI�ُ���I���� 169 �Ҍ����ֻ��A�I�ս��Ɍ��I������չ�˾�������� 2014 ��� 159 ������ 6.29%��������I�T���c����ˆT�����������ИI�ُ���I��2015������T������38 �f�ˣ�ռһ���T��3�� 26.55%��ͬ�������� 10.07 �f�ˣ������_�� 36.05%��

�����ИI�ُ���I������������˾�Č��I�����ݣ� ���ˆT�����^���Ҽ��g�����͵ĘI����������о����������ĘI��ˮƽ��ͬ�r�����I���ֹ����F�˷��Ռ�ʩ�ͱO���ķ��_����I������I�������팣�I�Д࣬�������˾�ķ����|���������^�u�r�������Ի��Ӻ��u�r�C�ƴ��M��������ˮƽ���m������

�����沢��ُ�ӿ죬�����ИI�YԴ����

�����S���҇����خa�ИI����څ����������I�YԴ����Ҳ����u�p������I������I�ĸ������c����������I�YԴ�D�����еĴ�����I�YԴ��

�������������I�����ИI�沢��ُ�����ӿ졣�� 2015 �꿂Ӌ��ُ 200 �����I������I����ُ��I������e��Ӌ 3.85 �|ƽ���ף� ռ�ُ���Iȫ������������e���� 17.41 �|ƽ����22.11%���ɞ��ИI�ُ���I����ҎģѸ�ٔU�����Ҫ;�������|����I������I���ИI�M�м沢��ُ�����p���ИI�ğo���������ИI�ķ���ˮƽ���|���������ИI�YԴ���á�

�������¼����ИI�D������

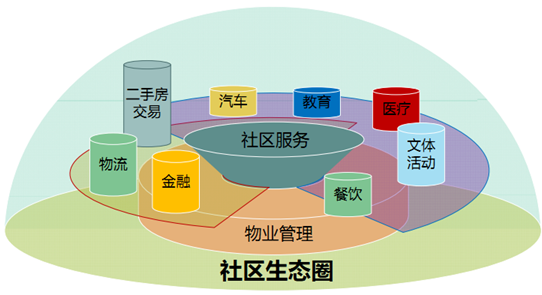

������I���I��ͨ�^�c���W�j�߶��O��������g���ںϣ� ̽���̈́��·��պ���ģʽ�������������I�M�������ܘ����e�O�l�F���d�����I��͘I�B��ͨ�^���I���YԴ���ϣ����ǻ��͵ĬF�����I�D���������҇���I�����ИI���г��^ 30 ��İlչ�vʷ������e����Ҏģ�����I�YԴ���I����ס���YԴ���������I������I������^����YԴ��ͨ�^“���W+”���ֶΘ�����^���BȦ�߂�lչ�ɞ�F����^�C�Ϸ����̵ľ���g�ͻ��A��

��I�����ИI����“��^���BȦ”ʾ��D

������I������I�����е���^�͑��YԴ��Ҏ�����\��ģʽ�������ИI�����߂�Ī����ݣ�Խ��Խ�ܵ��Y���Ј����Pע���J�ɡ��Բ������� 2014 ����������О��־���҇���I������I�״ε���Y���Ј���Ŀǰ�����в�����к���I���ЊW���ҡ��G�Ƿ��յ���I������I��������У����� 30 ����I������I��ȫ����С��I�ɷ��Dϵ�y���ơ��������Ž�Ͷ�Cȯ�о���桶��^ O2O���f�|�Ј����g���ü�ͥ�ߵ����¡������� 2015 �� 6 �£��������Џ��µخa���յĹ�˾����61 �ҡ����У����ĵخa�����ṩ������κ���ˣ�CBRE���Ŀ���ֵ�� 100 �|��Ԫ���ҡ��Y���Ј����M�˃������I������I���ٰlչ��ʹ����I�����ИI�ӿ샞����̭���p�ٟo���������YԴ���ã����F���Կ��ٰlչ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2017���҇���I�lչڅ�ݷ���

- ��һƪ��2016���Ї��Ҽ��ИI�F�δ���lչڅ�ݷ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2