-

2016���҇�(gu��)ͨ���O(sh��)�������ИI(y��)�l(f��)չ���c(di��n)������2017��څ��(sh��)�A(y��)�y(c��)

2016/11/30 10:32:16����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��ͨ���ИI(y��)��ţ�����M(j��n)�Юa(ch��n)�I(y��)�D(zhu��n)������(j��)���������ͨ�Ű�K�q����ǰ���q���_(d��)140%���ϣ���K�ϝq����Ҫ?ji��ng)��������ɂ�(g��)���棺һ��ͨ���ИI(y��)���ٷdz��ã����F(xi��n)��4G���O(sh��)�͌�����(zh��n)�Ԍ�(du��)��Ϣ���A(ch��)�O(sh��)ʩ���O(sh��)�Ď���(d��ng)���õ��A(y��)�ڣ�������“��(li��n)�W(w��ng)+”Ӌ(j��)����ͨ���ИI(y��)��ţ�����M(j��n)�Юa(ch��n)�I(y��)�D(zhu��n)������(j��)���������ͨ�Ű�K�q����ǰ���q���_(d��)140%���ϣ���K�ϝq����Ҫ?ji��ng)��������ɂ�(g��)���棺һ��ͨ���ИI(y��)���ٷdz��ã����F(xi��n)��4G���O(sh��)�͌�����(zh��n)�Ԍ�(du��)��Ϣ���A(ch��)�O(sh��)ʩ���O(sh��)�Ď���(d��ng)���õ��A(y��)�ڣ�������“��(li��n)�W(w��ng)+”Ӌ(j��)�������ٽ��M(f��i)�ı����£�ͨ�Ű�K�ľ������ڌ����L(zh��ng)���A(y��)Ӌ(j��)δ�����I(y��)��(j��)�����L(zh��ng)���Գ��m(x��)����һ�������ڲ�ُ(g��u)�ؽM���S�����c(di��n)����ӳ����F��ͨ����I(y��)���]���ИI(y��)�������ԣ��_ʼ�������I(y��)�M(j��n)���D(zhu��n)������(j��)������������\(y��n)�I(y��ng)�̮a(ch��n)�I(y��)������ИI(y��)�����Ӱl(f��)չ����˲�����П��c(di��n)��˾���F(xi��n)��ٍ�XЧ��(y��ng)�dz��@�����D(zhu��n)�ͷ�����@����(li��n)�W(w��ng)���Ƅ�(d��ng)��(li��n)�W(w��ng)�����w�ɴ����O(sh��)�䡢��(sh��)�֠I(y��ng)�N��OTT���t(y��)����Ϣ�����֙C(j��)�Α�(li��n)�W(w��ng)���ڵ��I(l��ng)�ܶ��D(zhu��n)�Ͷ������Ј�(ch��ng)�A(y��)�ڡ�����W(w��ng)�j(lu��)��(y��u)���˾���������ѽ�(j��ng)�D(zhu��n)�ͻ����������D(zhu��n)�͡�

����ϵ�y(t��ng)���{(di��o)������ͨ�Ůa(ch��n)�I(y��)׃�﷽��݆ţ�н�(j��ng)�vһ���Ŀ����ϝq���M(j��n)����ʎ�{(di��o)���ڣ��҂��J(r��n)�����ڵ�������Ȼ�ǿƼ��ɡ���Ϣ���g(sh��)�a(ch��n)�I(y��)�İl(f��)չ�nj�(sh��)�w��(j��ng)��(j��)�D(zhu��n)�͵��P(gu��n)�I�����g(sh��)���M(j��n)����(d��ng)�̘I(y��)ģʽ��׃�ͬ�r(sh��)�ИI(y��)�M(j��n)��Ҏ(gu��)ģ��(gu��)�a(ch��n)����ͺ���U(ku��)�����A�Ρ����@�N�����£���Ҫ��(y��ng)ԓ���յ��Ǯa(ch��n)�I(y��)׃��Ĵ��������a(ch��n)�I(y��)׃��Ĵ���ȥ�_��Ͷ�Y��ܣ��ڽ�(j��ng)�v�^ϵ�y(t��ng)���{(di��o)�����x�_���Եļ�(x��)���ИI(y��)�c��(y��u)�|(zh��)��(g��)�ɡ�

����2015�����°��ꌢ��������Ͷ�Y˼·����Ͷ�Y������ܣ���1���\(y��n)�I(y��ng)���D(zhu��n)�ͣ�����������(j��ng)�I(y��ng)�ʹ�(sh��)��(j��)�������@���H��(hu��)�����\(y��n)�I(y��ng)�̃r(ji��)ֵ�ع���ͬ�r(sh��)Ҳ��(hu��)�o�\(y��n)�I(y��ng)�̮a(ch��n)�I(y��)朹�˾����C(j��)������2��ͨ��+X�D(zhu��n)�ͣ���ُ(g��u)�����ڣ��x��f(xi��)ͬЧ��(y��ng)���@���м��g(sh��)��(ch��)�䡢�D(zhu��n)�ͷ����V�Ę�(bi��o)�ģ��I(y��)��(j��)�c��ֵͬ����Ҫ����3�����\(y��n)�I(y��ng)���wϵ������(du��)���\(y��n)�I(y��ng)��Ͷ�Y�������ԣ��x���Ј�(ch��ng)���g����ȸߡ�����_���ļ�(x��)�ְ�K�����籱����(d��o)����܊����Ϣ������Ϣ��ȫ�����I(y��)��(li��n)�W(w��ng)�Ȯa(ch��n)�I(y��)朡���4�������P(gu��n)ע��(gu��)��ĸ�İl(f��)չ������M(j��n)�̡��Y���\(y��n)��+�T������(l��)�������������Ϻ͵ط���(gu��)��ĸ�ɞ���Ҫ��Ͷ�Y����

����Ͷ�Y���Լ����c(di��n)�P(gu��n)ע�����϶��µľ��x��(x��)���ИI(y��)�����¶����x��(y��u)�㹫˾���Č������w��K�C(j��)��(hu��)�D(zhu��n)����(x��)�����^���҂�����4G�D(zhu��n)�͡�����܊����ͨ�Ű�ȫ�ͻ�(li��n)�W(w��ng)���ėl��·���x��(y��u)�㹫˾����1��4G�D(zhu��n)���P(gu��n)ע���o(j��)��������ͨ���o(j��)�����dͨӍ�ͺ�ͨ��늡���2��������܊��ͨ���P(gu��n)ע����ͨ�š���о�Ƽ����A����(chu��ng)ͨ�ͺϱ�˼?j��)ѡ��?��ͨ�Ű�ȫ�P(gu��n)ע�ǾW(w��ng)�J�ݡ��|���Ƽ������ͨ�ź͖|��ͨ�š���4����(li��n)�W(w��ng)���P(gu��n)ע�i��ʿ����Դ�Ͽơ���ͨͨӍ��h(hu��n)�¾W(w��ng)��

�����L(f��ng)�U(xi��n)��ʾ���D(zhu��n)�Ͳ��_(d��)�A(y��)�ڵ��L(f��ng)�U(xi��n)���И�(bi��o)���_(d��)�A(y��)�ڵ��L(f��ng)�U(xi��n)

����һ��ͨ���ИI(y��)�D(zhu��n)�Ͳ����ӿ�

����1.�a(ch��n)�I(y��)׃�������������M(j��n)

�����Ƅ�(d��ng)ͨ�Ž�(j��ng)�v�˵�һ����Ŀǰ���Ĵ���4G���������c(di��n)���Ƅ�(d��ng)��(li��n)�W(w��ng)��l(f��)չ��ͨ���ИI(y��)׃��ɞ������ɡ����������Ї�(gu��)��(zh��n)�ԡ�4G�Ƅ�(d��ng)�W(w��ng)�j(lu��)Ҏ(gu��)ģ���O(sh��)��δ��5G�����Ƅ�(d��ng)�D(zhu��n)�ۺͽ���W(w��ng)�Ј�(ch��ng)�_�š��F����˾��������(li��n)�W(w��ng)+�����I(y��)��(li��n)�W(w��ng)�Լ������������ٽ��M(f��i)�ȣ�һϵ���ش��¼��ͼ��g(sh��)�����M(j��n)�����Ƅ�(d��ng)ͨ�Ůa(ch��n)�I(y��)��M(j��n)����һ݆�ķ��s�ڡ�

Ӱ��ИI(y��)�l(f��)չ���ش��¼�������

�Y�ρ�Դ�����_�Y������

����ͨ�ż��g(sh��)�İl(f��)չ���H��׃���˂������ʽ������Ҳ�ɞ��Ƅ�(d��ng)��(gu��)��(j��ng)��(j��)�l(f��)չ��������Ϣ��ˮƽ����Ҫ���档������(g��)ͨ�ŵİl(f��)չ������ͨ�Ż��A(ch��)�O(sh��)ʩ�Ľ��O(sh��)���ԃɷ���Ą�(d��ng)����һ���\(y��n)�I(y��ng)�̻����Ј�(ch��ng)�����l(f��)�Ľ��O(sh��)�����LJ�(gu��)�Ҍ������ͨ�žW(w��ng)�j(lu��)��������(w��)�Č��Խo������֧�֡��҇�(gu��)��̎�ڽ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)������Ҫ�r(sh��)�ڣ����O(sh��)“���ٕ�ͨ�����w���l(xi��ng)���|(zh��)��(y��u)�r(ji��)��������(w��)���”�Č����W(w��ng)�j(lu��)����Ч����(d��ng)Ͷ�Y�������Ϣ���M(f��i)��֧��“��(li��n)�W(w��ng)+”�Є�(d��ng)Ӌ(j��)�������M(j��n)���I(y��)������Ϣ�������ͳ��(zh��n)�����r(n��ng)��F(xi��n)���������l(f��)���w�Ľ�(j��ng)��(j��)�������̶������W(w��ng)�j(lu��)������(g��)��(li��n)�W(w��ng)�Ļ��A(ch��)���������������ڹ�(ji��)��(ji��)�������Ƅ�(d��ng)��(li��n)�W(w��ng)����(li��n)�W(w��ng)���ɞ��Ƅ�(d��ng)ͨ�Űl(f��)չ����Ҫ�Ƅ�(d��ng)�����Ƅ�(d��ng)��(li��n)�W(w��ng)�İl(f��)չ���������ı��l(f��)ʽ���L(zh��ng)���Ƅ�(d��ng)�Ƅ�(d��ng)ͨ�ż��g(sh��)�ͮa(ch��n)�I(y��)����һ݆׃�����(li��n)�W(w��ng)�����c��ͨ�����쵽���c����c�������B�ӌ�(sh��)�F(xi��n)�f�ﻥ(li��n)��

ͨ�Űl(f��)չ�v�̼�չ��

�Y�ρ�Դ�����_�Y������

����2�������ИI(y��)׃���Ͷ�Y����

�������չ��ͨ���ИI(y��)�İl(f��)չ���҂����Y(ji��)��ͨ���ИI(y��)׃����Ĵ���Ҫ�l(f��)չڅ��(sh��)����1����Ϣ���A(ch��)�O(sh��)ʩͶ�Y�������m(x��)����2���Ƅ�(d��ng)��(li��n)�W(w��ng)���ٰl(f��)չ����(li��n)�W(w��ng)�ɞ�l(f��)չ����3���\(y��n)�I(y��ng)�̽�(j��ng)�v�D(zhu��n)�͡���4����(gu��)��ĸ���_����I(y��ng)�Y���M(j��n)�룬�w�ƙC(j��)�ƸĸD�l(f��)�Ј�(ch��ng)������

����(1)��Ϣ���A(ch��)�O(sh��)ʩͶ�Y�������m(x��)��

������(gu��)��(w��)Ժ�k���d���_(t��i)�P(gu��n)�ڼӿ���ٌ����W(w��ng)�j(lu��)���O(sh��)���M(j��n)�W(w��ng)�j(lu��)���ٽ��M(f��i)��ָ��(d��o)��Ҋ���Ĵ��ʩ�������ٽ��M(f��i)��1.�ӿ����M(j��n)ȫ���w�W(w��ng)�j(lu��)���к�4G�W(w��ng)�j(lu��)���O(sh��)��2015��W(w��ng)�j(lu��)���O(sh��)Ͷ�Y���^4300�|Ԫ��2016—2017����Ӌ(j��)Ͷ�Y������7000�|Ԫ�����M(j��n)���w�����M(j��n)�̣��U(ku��)���Ƅ�(d��ng)ͨ�Ÿ��w�����������Ƅ�(d��ng)�������ʡ�2.��(y��u)����(li��n)�W(w��ng)�ǸɾW(w��ng)�j(lu��)�Y(ji��)��(g��u)��������ӾW(w��ng)�g��(li��n)������2015��U(ku��)��600Gbps���Ӵ������A(y��)���(n��i)Ͷ�Y���ӿ컥(li��n)�W(w��ng)��(gu��)�H����ڎ����U(ku��)�ݣ�ȫ��������(gu��)�H��(li��n)�����������D(zhu��n)��������3.�ӿ��Ƅ�(d��ng)��(n��i)�ݷְl(f��)�W(w��ng)�j(lu��)����������V���w�����ܻ����M(j��n)����������(qi��ng)�W(w��ng)�j(lu��)�������d�ͷְl(f��)������4.���M(j��n)�F������Ż��A(ch��)�O(sh��)ʩ�YԴ���Ϲ�����ȫ�����M(j��n)“���W(w��ng)�ں�”��2015���ǰ����(sh��)ʩ�����U(ku��)��ȫ��(gu��)��

������2���Ƅ�(d��ng)��(li��n)�W(w��ng)���ٰl(f��)չ����(li��n)�W(w��ng)�ɞ�l(f��)չ����

�����Ƅ�(d��ng)��(li��n)�W(w��ng)���ٰl(f��)չ����Ҫԭ�����ڣ�1.PC���Ñ����Ƅ�(d��ng)���w�ƣ����ܽK�˺��Ƅ�(d��ng)�W(w��ng)���Ҏ(gu��)ģ��Ѹ�����L(zh��ng)����ֹ2015��4�£��҇�(gu��)�Ƅ�(d��ng)��(li��n)�W(w��ng)�Ñ���(sh��)8.9�|���������Ƅ�(d��ng)������3G/4G���Ñ���(sh��)�_(d��)��1.78�|����2.3G/4G���ռ�ӭ�������ı��l(f��)ʽ���L(zh��ng)���������M(f��i)�������Ƅ�(d��ng)��(li��n)�W(w��ng)���̘I(y��)�h(hu��n)����2014���҇�(gu��)�Ƅ�(d��ng)��(li��n)�W(w��ng)�����_(d��)��206231�fGB�����^2009��������17���ࣻ3.�����Ƅ�(d��ng)��(li��n)�W(w��ng)��(y��ng)�ó��F(xi��n)���_ʼ̽���̘I(y��)����·���Ƅ�(d��ng)��(li��n)�W(w��ng)���B(t��i)�h(hu��n)���������ơ�δ��5G�r(sh��)��������(li��n)�W(w��ng)�ĕr(sh��)�������Ա�ݵČ�(sh��)�F(xi��n)���c�f������ܟo�p��(li��n)��

����(3)�\(y��n)�I(y��ng)�̽�(j��ng)�v�D(zhu��n)�͡�

�����\(y��n)�I(y��ng)�������ܵ������Ƅ�(d��ng)��(li��n)�W(w��ng)�ď�(qi��ng)�қ_�����Ƅ�(d��ng)�������l(f��)ʽ���L(zh��ng)��OTT�I(y��)��(w��)�o�\(y��n)�I(y��ng)�̶��ź��Z���I(y��)��(w��)������Ӱ푣�������������յĬF(xi��n)����Ϣ���M(f��i)������K�˺͑�(y��ng)���D(zhu��n)�ơ�ͬ�r(sh��)�I(y��ng)�������ߣ��Լ����ٽ��M(f��i)��(du��)���\(y��n)�I(y��ng)�̵ijɱ����������ɉ���������ИI(y��)ͬ�|(zh��)����(j��ng)��(zh��ng)��(y��n)�أ������\(y��n)�I(y��ng)�����R���ܵ�����߅�����ľ��棬�ɴ��_ʼ���_��ʽ����(w��)�����s����(j��ng)�I(y��ng)�;���(x��)���\(y��n)�I(y��ng)�D(zhu��n)�ͣ���׃��(sh��)��(j��)�I(y��)��(w��)�Ľ�(j��ng)�I(y��ng)ģʽ�͇Lԇ�µ��̘I(y��)ģʽ��

������4����(gu��)��ĸ���_����I(y��ng)�Y���M(j��n)�룬�w�ƙC(j��)�ƸĸD�l(f��)�Ј�(ch��ng)������

�������w������5�·��_ʼ��(gu��)��ĸ����P(gu��n)�ļ�������_(t��i)��һЩ��Ҫ���}��u���_���ĸ��(hu��)���٣��������Ϻ͵ط���(gu��)��ĸ�ɞ���Ҫ��Ͷ�Y����ͨ���ИI(y��)���������Ƅ�(d��ng)�D(zhu��n)�۵��_�Ž���W(w��ng)�Ј�(ch��ng)�����Կ������ߌ�(d��o)��?q��)������_�ţ���I(y��ng)�Y�����M(j��n)�댢���õķ���(w��)�ڻ��A(ch��)�O(sh��)ʩ���O(sh��)���\(y��n)�I(y��ng)��ͬ�r(sh��)��������Ƹĸ�ͼ���(l��)�C(j��)�ƌ�����(qi��ng)��(gu��)����I(y��)�Ļ�����

Ͷ�Y��܈D

�Y�ρ�Դ�����_�Y������

��������(j��)��(du��)�ИI(y��)�l(f��)չڅ��(sh��)���Д࣬�҂�������ͨ���ИI(y��)׃���Ͷ�Y����׃��r(sh��)�ڙC(j��)���c����(zh��n)���棬�����Hͨ�^�\(y��n)�I(y��ng)��Ͷ�Y�팤��Ͷ�Y�C(j��)��(hu��)�ĕr(sh��)���ѽ�(j��ng)�^ȥ��2015���°����҂�����������Ͷ�Y˼·����Ͷ�Y������ܣ���1�����@�\(y��n)�I(y��ng)���D(zhu��n)�͵�·��ȥ���Ҙ�(bi��o)�ģ�����������(j��ng)�I(y��ng)�ʹ�(sh��)��(j��)�������@���H�H��(hu��)�����\(y��n)�I(y��ng)�̃r(ji��)ֵ�ع���ͬ�r(sh��)Ҳ��(hu��)�o�\(y��n)�I(y��ng)�̮a(ch��n)�I(y��)朹�˾����C(j��)������2��ͨ��+X�D(zhu��n)�ͣ�ͨ���ИI(y��)��ُ(g��u)�ؽM���S���������(g��)�I(l��ng)���D(zhu��n)�ͣ�������(li��n)�W(w��ng)���Ƅ�(d��ng)��(li��n)�W(w��ng)�������ǽ������t(y��)�������ڵ�ij��(g��)��ֱ��(x��)���I(l��ng)��ُ(g��u)�����ڣ��x��f(xi��)ͬЧ��(y��ng)���@���м��g(sh��)��(ch��)���D(zhu��n)�ͷ����V�Ę�(bi��o)�ģ��I(y��)��(j��)�c��ֵͬ����Ҫ����3�����\(y��n)�I(y��ng)���wϵ�ĉѴ�ͨ�Ű�K�ܼ��g(sh��)���\(y��n)�I(y��ng)��Ͷ�Y��������Ӱ��^���S��ͨ�Ř�(bi��o)�ĵ����ӣ��кܶ˾���ο͑������\(y��n)�I(y��ng)�̵ļ�(x��)�ְ�KͶ�Y�C(j��)��(hu��)�����籱����(d��o)����܊����Ϣ������Ϣ��ȫ�����I(y��)��(li��n)�W(w��ng)�Ȯa(ch��n)�I(y��)朣��@Щ�a(ch��n)�I(y��)朵ľ�����Լ��Ј�(ch��ng)���g��e���^��罛(j��ng)�I(y��ng)Ͷ�Y�C(j��)��(hu��)�ӳ����F����4�������P(gu��n)ע��(gu��)��ĸ�İl(f��)չ������M(j��n)�̡���C(j��)�������ɂ�(g��)�S�ȣ�һ�������Y�a(ch��n)�\(y��n)������һ�����džT������(l��)���档��(gu��)��ļ��g(sh��)��(sh��)������������(ch��)�䷽�涼�Ǻ��I(l��ng)�ȵģ�һ������(l��)��ʩ��λ��������ע����A(y��)�ڣ��e�۵ļ��g(sh��)���YԴ�r(ji��)ֵ���ع������_�M(j��n)һ���ij��L(zh��ng)���g��

���������\(y��n)�I(y��ng)���wϵ��(j��ng)�v�D(zhu��n)��

����1���Z�����������»����Ƅ�(d��ng)�������m(x��)�����L(zh��ng)

�����\(y��n)�I(y��ng)���Z���Ͷ��ŘI(y��)��(w��)�����»������w�I(y��)��(j��)�Љ����ć�(gu��)���Ј�(ch��ng)������2014����OTT����(w��)�ṩ�̣���WhatsApp��Facebook��Skype�ȣ��_����ȫ������\(y��n)�I(y��ng)�̶��ź��Z���I(y��)��(w��)����p��140�|Ԫ��ͬ���»�26%���ң����������������Ӣ��(gu��)�ȱ��^�����Ј�(ch��ng)���Z���I(y��)��(w��)����ռ���ѽ�(j��ng)�½���5��ǰ��60%���ҡ���(gu��)��(n��i)�\(y��n)�I(y��ng)�̵���rͬ�Ӳ����^���Ƅ�(d��ng)�Ԓ�Ñ�����(sh��)�_(d��)12.86�|�����ռ����_(d��)94.5%�����˿ڼt��������ʧ���\(y��n)�I(y��ng)��֮�g�Ñ���(zh��ng)�Z���Ӽ���(l��)�����Ї�(gu��)�Ƅ�(d��ng)������2012-2014�����g����“�Z��+�̲��ŘI(y��)��(w��)”���벻���»�����2012���4122.4�|Ԫ���»���2014���3437.39�|Ԫ���p�ٷ��Ȟ�16.6%�����ǣ��ڴ����g�Ƅ�(d��ng)��(sh��)��(j��)��������������L(zh��ng)����2012���665.29�|�����ӵ�2014���1505.71�|Ԫ��������126.3%��2015���һ���ȃ�����(r��n)238.3�|Ԫ��ͬ���»�5.6%���μ��ȁ������@�����Ї�(gu��)�Ƅ�(d��ng)����(r��n)�B�m(x��)���߂�(g��)�����»���

�Ї�(gu��)�Ƅ�(d��ng)���������½��������������L(zh��ng)

�Y�ρ�Դ�����_�Y������

�����Ƅ�(d��ng)��(li��n)�W(w��ng)�W(w��ng)�j(lu��)�����������˾��������M(f��i)�кܴ����������������(j��)���Ų��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��2014���҇�(gu��)�Ƅ�(d��ng)��(li��n)�W(w��ng)�����������M(f��i)�_(d��)20.62�|G��ͬ�����L(zh��ng)62.9%�����������18.8��(g��)�ٷ��c(di��n)���A(y��)Ӌ(j��)2015����������g�Էdz����^��ͬ�r(sh��)�������Ƅ�(d��ng)��(li��n)�W(w��ng)��������ͻ��200M���_(d��)��205M����2013������47.1%����2009���7.7�������⣬�S��2G��3G�Ñ���u��4G�w�ƣ��҂��A(y��)Ӌ(j��)�Ñ����¾��������M(f��i)���^�m(x��)���ָ������L(zh��ng)����4G�r(sh��)����ÿ��(g��)�Ñ����¾����M(f��i)���������ٞ�1G������(j��)˼��VNI�A(y��)�y(c��)��2014-2019��ȫ���Ƅ�(d��ng)��(sh��)��(j��)���������L(zh��ng)��10�������(f��)�����L(zh��ng)���_(d��)57%��

����4G�r(sh��)���\(y��n)�I(y��ng)�̴�Ҏ(gu��)ģ�ľW(w��ng)�j(lu��)���O(sh��)���]�Ы@��ֱ�����棬�D(zhu��n)������ü�ޡ��\(y��n)�I(y��ng)�������ܵ������Ƅ�(d��ng)��(li��n)�W(w��ng)�ď�(qi��ng)�қ_�����Ƅ�(d��ng)�������l(f��)ʽ���L(zh��ng)��OTT�I(y��)��(w��)�o�\(y��n)�I(y��ng)�̶��ź��Z���I(y��)��(w��)������Ӱ푣�������������յĬF(xi��n)����Ϣ���M(f��i)������K�˺͑�(y��ng)���D(zhu��n)�ơ�4G���հl(f��)���Ժ��Ñ���(zh��ng)�Z�ӄ����\(y��n)�I(y��ng)���Y���_֧���ָ�λ��2015���A(y��)Ӌ(j��)�����\(y��n)�I(y��ng)��֧���^�m(x��)���L(zh��ng)���^4000�|��ͬ�r(sh��)���ٽ��M(f��i)��Ҫ��ʹ���\(y��n)�I(y��ng)�̘I(y��)��(j��)������ܸ���ĉ������I(y��)��(w��)��������ИI(y��)ͬ�|(zh��)����(j��ng)��(zh��ng)��(y��n)�أ������\(y��n)�I(y��ng)�����R���ܵ�����߅�����ľ��棬�ɴ��_ʼ���_��ʽ����(w��)�����s����(j��ng)�I(y��ng)�;���(x��)���\(y��n)�I(y��ng)�D(zhu��n)�ͣ���׃��(sh��)��(j��)�I(y��)��(w��)�Ľ�(j��ng)�I(y��ng)ģʽ�͇Lԇ�µ��̘I(y��)ģʽ��

�Ї�(gu��)���w�Ƅ�(d��ng)�W(w��ng)�j(lu��)����

�Y�ρ�Դ�����_�Y������

����2��������(j��ng)�I(y��ng)�c��(sh��)�ֻ�����(w��)��δ��

�����l(f��)�_(d��)��(gu��)���\(y��n)�I(y��ng)����2010���_ʼ�M(j��n)������2.0�r(sh��)������(gu��)��(n��i)�\(y��n)�I(y��ng)�̻�����2014���_ʼ�M(j��n)��������2.0�r(sh��)����������(j��ng)�I(y��ng)�������ܹܵ��;ۺ�ƽ�_(t��i)����A(ch��)���ԔU(ku��)������Ҏ(gu��)ģ�����������ӴΡ��S������?j��)?n��i)���齛(j��ng)�I(y��ng)����ጷ�����?j��)r(ji��)ֵ����KĿ����협�(y��ng)�Ƅ�(d��ng)��(li��n)�W(w��ng)�İl(f��)չڅ��(sh��)����׃�\(y��n)�I(y��ng)�̵�����Y(ji��)��(g��u)���_(d��)������(r��n)��������\(y��n)�I(y��ng)����m(x��)�Ƴ���������ܛ�����Ї�(gu��)����Ƴ����������Ї�(gu��)(li��n)ͨ�Ƴ������y�У��vӍ������Ȼ�(li��n)�W(w��ng)��˾����������I(y��ng)�N��ʽ�c����\(y��n)�I(y��ng)��չ�_������(li��n)ͨ߀���vӍ�����Ƴ����ֿ��ȣ����Ƅ�(d��ng)�Ƴ����������@Щ�����Կ������\(y��n)�I(y��ng)��������(j��ng)�I(y��ng)��(zh��n)�Ե�һ���֡�

������ŘI(y��)�ĸ��M(j��n)�빥��(ji��n)�A�Σ����y(t��ng)Ԓ���M(j��n)�����˥���ڣ�������(j��ng)�I(y��ng)ӭ���S���ڣ���(sh��)�ֻ�����(w��)���R�����ڡ��Ї�(gu��)�Ƅ�(d��ng)�İl(f��)չ������\(y��n)�I(y��ng)�̵ĿsӰ����4G�r(sh��)���e�O�D(zhu��n)��������D(zhu��n)�͵�����(g��)�I(y��)��(w��)�l(f��)չ���c(di��n)����1�����Z����(j��ng)�I(y��ng)�����D(zhu��n)��������(j��ng)�I(y��ng)��������2�����Ƅ�(d��ng)ͨ�ŘI(y��)��(w��)������(chu��ng)����ȫ�I(y��)��(w��)�D(zhu��n)׃����3������չͨ�ŘI(y��)��(w��)��������չ��(sh��)�ֻ�����(w��)������

�Ї�(gu��)�Ƅ�(d��ng)������(j��ng)�I(y��ng)��(zh��n)��

�Y�ρ�Դ�����_�Y������

�����Ї�(gu��)�Ƅ�(d��ng)�������YԴ��������ý�w��˾�y(t��ng)�I�l(f��)չ���Ї�(gu��)�Ƅ�(d��ng)���w�I(y��)��(w��)���c(di��n)��������1�����Z����(j��ng)�I(y��ng)�����D(zhu��n)��������(j��ng)�I(y��ng)��������2�����Ƅ�(d��ng)ͨ�ŘI(y��)��(w��)������(chu��ng)����ȫ�I(y��)��(w��)�D(zhu��n)׃����3������չͨ�ŘI(y��)��(w��)��������չ��(sh��)�ֻ�����(w��)������

�����ڔ�(sh��)�ֻ�����(w��)���棬2013���ԁ������\(y��n)�I(y��ng)��Ҳ��m(x��)�������P(gu��n)���Ј�(ch��ng)��̽���������Ї�(gu��)�Ƅ�(d��ng)Ҳ��Ҏ(gu��)�������������Ƅ�(d��ng)��(li��n)�W(w��ng)���P(gu��n)�I(y��)��(w��)����ǰ�Ї�(gu��)�Ƅ�(d��ng)���I(y��)��(w��)��Ҫ�оŴ�I(y��)��(w��)���أ�����������ҕ�l���Α���x����(d��ng)������(n��i)�ݻ��غͻ�(li��n)�W(w��ng)����(li��n)�W(w��ng)������̄�(w��)��λ�÷���(w��)���ء�2015��1��15�գ��Ї�(gu��)�Ƅ�(d��ng)������ý�w“�乾�Ļ��Ƽ����F(tu��n)��˾“��ʽ�ڱ����������Ƴ����������Ї�(gu��)�Ƅ�(d��ng)����������ҕ�l����x���Α�̈́�(d��ng)�����a(ch��n)�I(y��)��Ψһ�\(y��n)�I(y��ng)��(sh��)�w���乾��˾��Ҫؓ(f��)؟(z��)���w��(zh��n)�ԱO(ji��n)�ء��Y���\(y��n)���͘I(y��)��(w��)�f(xi��)�{(di��o)�������������Ͻ�(j��ng)��(j��)�����ƣ�ԇ�D�û�(li��n)�W(w��ng)���C(j��)�Ɓ��\(y��n)�I(y��ng)��(li��n)�W(w��ng)�I(y��)��(w��)����K�ֲ����С�

����3���\(y��n)�I(y��ng)���D(zhu��n)�ͽo�a(ch��n)�I(y��)朎����ęC(j��)��

����������ͨ���ИI(y��)�����M(j��n)·���������Q���Ѓ�(n��i)��߉��ѭ���̘I(y��)ģʽ�д��_�l(f��)�����˿ڼt���ѽ�(j��ng)�Ќ��Y(ji��)��֮�r(sh��)���ο��Ñ������L(zh��ng)�ѽ�(j��ng)��̫�F(xi��n)��(sh��)������ARPUֵ�ɞ����յ��P(gu��n)�I���\(y��n)�I(y��ng)��ÿ���Ͷ�Y�~�����ޣ�4G�o���W(w��ng)�j(lu��)ռ����̫���YԴ���̾W(w��ng)Ͷ�Y��Ȼ��(hu��)���F(xi��n)څ��(sh��)�»�����ˇ�(gu��)���_����I(y��ng)�Y���M(j��n)�뵽���A(ch��)����I(l��ng)�Ą�(l��)���O(sh��)�̾W(w��ng)�������i��ʿ����I(y��ng)��˾ӭ���˰l(f��)չ�ęC(j��)���ڣ����S��4G�W(w��ng)�j(lu��)Ͷ��ʹ���Լ��Ƅ�(d��ng)��(li��n)�W(w��ng)�Ŀ��ٰl(f��)չ������������L(zh��ng)����ˇ��@�\(y��n)�I(y��ng)��������(j��ng)�I(y��ng)�������\(y��n)�I(y��ng)���ṩ��Q�����Ĺ�˾�����˱��^�õęC(j��)��������ͨ����(li��n)�����ɷݵȣ��ڂ��y(t��ng)����ž���������(j��ng)�I(y��ng)�u����ɫ֮������(sh��)��(j��)��(du��)���\(y��n)�I(y��ng)�̾����˸���Ҫ�ăr(ji��)ֵ��һ���@����?j��n)?sh��)��(j��)�����̘I(y��)ģʽ��̽���������IJ��H�H���\(y��n)�I(y��ng)�̃r(ji��)ֵ���ع���Ҳ��(hu��)�o���@�\(y��n)�I(y��ng)�̘I(y��)��(w��)��(j��ng)�I(y��ng)����С��I(y��)��������ęC(j��)����

�l(f��)��42���õ��Ƅ�(d��ng)�D(zhu��n)������

�Y�ρ�Դ�����_�Y������

�����̙C(j��)֮һ��ͨ���ИI(y��)�����_�ţ�֧����I(y��ng)�Y���M(j��n)�롣�����ߵČ�(d��o)�������������2013������Ƅ�(d��ng)�D(zhu��n)�ۣ��_���˻��A(ch��)��ŘI(y��)��(w��)����I(y��ng)�Y�����_�ĵ�һ����Ҳ�����M(j��n)����\(y��n)�I(y��ng)�w�Ƹĸ����Ҫ�e��������ֹ5��6̖(h��o)��“170”�Ñ��_(d��)��542�f��15��1-5�����Ñ�384�f��Ŀǰ42���õ��Ƅ�(d��ng)�D(zhu��n)�����յ�̓�M�\(y��n)�I(y��ng)������20����I(y��)�ѽ�(j��ng)�_չ���P(gu��n)�I(y��)��(w��)����δ�_չ�I(y��)��(w��)��22����I(y��)Ҳ���ڷe�O����֧��ϵ�y(t��ng)���A(y��)Ӌ(j��)�°��ꌢ��(hu��)ӭ�����ô�l(f��)չ���ڶ������F����˾��2014��7�·��F����˾��ʽ��������ҪĿ�����ڜp�ٻ��A(ch��)�O(sh��)ʩ�؏�(f��)���O(sh��)�������\(y��n)�I(y��ng)���\(y��n)�I(y��ng)Ч�ʣ�ʹ���\(y��n)�I(y��ng)���p�Y�a(ch��n)���܉�۽����ĘI(y��)��(w��)���������\(y��n)�I(y��ng)�̼ӿ��D(zhu��n)������(j��)���������nj��������_�ţ�2014��11�¹��Ų��l(f��)�����P(gu��n)���_�Ō��������Ј�(ch��ng)����Ҋ��������Ҋ�壩�����M���ؑc���Ϻ��͏V�ݵ�16��(g��)�����_չ����3���ԇ�c(di��n)���Ą�(l��)��I(y��ng)��I(y��)�Զ�Nģʽ�M(j��n)�댒���Ј�(ch��ng)�������c��������W(w��ng)�j(lu��)�O(sh��)ʩ�Ľ��O(sh��)���\(y��n)�I(y��ng)���@����(g��)���E�҂����@�܉���(gu��)��(n��i)�\(y��n)�I(y��ng)���ИI(y��)�Ј�(ch��ng)����څ��(sh��)����I(y��ng)�Y����(hu��)�{���^�ߵ�Ч�ʺ��`����w�Ƅ�(chu��ng)�������ăr(ji��)ֵ�������f�Ǹ������ֵ����(w��)�r(ji��)ֵ�����h���c(di��n)�P(gu��n)ע�Ƅ�(d��ng)�D(zhu��n)���I(l��ng)��Ķ��������i��ʿ���F���\(y��n)�I(y��ng)�I(l��ng)���÷̩�Z�����������I(l��ng)����i��ʿ���պ�ͨ�ŵȡ�

�����̙C(j��)֮�����ھ��\(y��n)�I(y��ng)�̴�(sh��)��(j��)���̘I(y��)�r(ji��)ֵ������\(y��n)�I(y��ng)������W(w��ng)�j(lu��)�Ľ�(j��ng)�I(y��ng)�ߣ��������Ñ����ȫ�����Ϣ�������Ƅ�(d��ng)��(li��n)�W(w��ng)��(sh��)��(j��)���������Ĵ����������f��(y��u)��(sh��)��1�P(gu��n)(li��n)�ԏ�(qi��ng)��ÿ��(g��)�Ñ��֙C(j��)̖(h��o)�a���к�(qi��ng)��ճ�ԣ������c�͑�(du��)��(y��ng)�Ժ�(qi��ng)����(sh��)��(j��)�Įa(ch��n)���Ͳɼ����Ќ�(sh��)�r(sh��)�Ժͳ��m(x��)�ԡ�2�N���䣺�����Ñ�������(sh��)��(j��)���K�˔�(sh��)��(j��)��λ�Ô�(sh��)��(j��)�����(sh��)��(j��)���ϾW(w��ng)�О锵(sh��)��(j��)�����M(f��i)�О锵(sh��)��(j��)�ȡ�3���wȫ�棺�Ƅ�(d��ng)�Ԓ�ĝB�ʽӽ�100%��4��(sh��)��(j��)�����ڴ�(sh��)��(j��)�r(sh��)���������W(w��ng)�j(lu��)��(sh��)��(j��)�ѽ�(j��ng)�ɞ��\(y��n)�I(y��ng)�̵ĺ��đ�(zh��n)���Y�a(ch��n)����ȵ��ھ�������@Щ��(sh��)��(j��)�����o�\(y��n)�I(y��ng)�̎�����ăr(ji��)ֵ��Ŀǰȫ��120���\(y��n)�I(y��ng)���мs��һ�����ڌ�(sh��)ʩ��(sh��)��(j��)�I(y��)��(w��)���ă�(n��i)��������(sh��)��(j��)�������\(y��n)�I(y��ng)��ȫ�������\(y��n)�I(y��ng)�̵ľ���(x��)���\(y��n)�I(y��ng)ˮƽ������(qi��ng)ӯ�����������ⲿ�����\(y��n)�I(y��ng)�̿����Ô�(sh��)��(j��)�YԴ��(y��u)��(sh��)����չ�ИI(y��)��(y��ng)�ã���(sh��)�F(xi��n)��(sh��)��(j��)�r(ji��)ֵ׃�F(xi��n)���ɑ�(y��ng)���������������ǻ۳��С��ǻ����Ρ����ܽ�ͨ���V�桢��̡����ڵ��I(l��ng)���ИI(y��)��(y��ng)���Ј�(ch��ng)���g��(sh��)��(j��)�Y�a(ch��n)�r(ji��)ֵ���ھH�H���̘I(y��)ģʽ����(j��)��Ҳ���H�H�������ăr(ji��)ֵ�ع���Ҳ�o�����������֧��ܛ������С��I(y��)����O��ęC(j��)�������h���c(di��n)�P(gu��n)ע���`��Ϣ���|���Ƽ�����Դ�Ͽơ���ͨ���o(j��)�����o(j��)�����ȡ�

��������ͨ����I(y��)����(n��i)��+�����(q��)��(d��ng)δ���l(f��)չ

����1��4G�����ڣ��O(sh��)�����D(zhu��n)�ͳ��m(x��)

�����沢�ؽM���S���I(y��)��(j��)++�D(zhu��n)����2013��12��TDD4G���հl(f��)�ţ��Ј�(ch��ng)��(du��)�ژI(y��)��(j��)���D(zhu��n)���A(y��)���^�ߣ�ͨ�Ű�K�Ĵ_��(f��)�Kڅ��(sh��)�dz����@����2015��2��FDD4G���հl(f��)�ź�4G�M(j��n)���°��(ch��ng)���\(y��n)�I(y��ng)��4G���O(sh��)�ʬF(xi��n)���A��ʽ�l(f��)չ����ź�(li��n)ͨ���ɞ��^�Ƅ�(d��ng)��4G���O(sh��)��������2014�굽2015��һ���ȵ���r��������K�ľ������Ȼ�dz��ߣ���K�μ���ͬ�����벻��������2014���ļ��Ⱥ�2015��һ��������ͬ�������_(d��)��25%���ң�����(r��n)ͬ��������14���ļ��ȳ��^100%��15��һ��������(r��n)ͬ���½����c�\(y��n)�I(y��ng)�̷����Y(ji��)��֮�����P(gu��n)���҂��A(y��)Ӌ(j��)2015��4G��K���w����(r��n)ͬ�����L(zh��ng)����50%���ң��M����^������K��Ȼ�^��ͻ����4G��K�ĘI(y��)��(j��)�o�@Щ�����D(zhu��n)�͵Ĺ�˾�ṩ���^���(ji��n)��(sh��)���Y����A(ch��)��

4G��K�I(y��ng)����������

�Y�ρ�Դ�����_�Y������

4G��K����(r��n)���L(zh��ng)�^��

�Y�ρ�Դ�����_�Y������

�����x��˼·����(y��u)�x�f(xi��)ͬЧ��(y��ng)���@���м��g(sh��)��(ch��)���D(zhu��n)�ͷ����V�Ę�(bi��o)�ġ����2014�굽2015���ϰ�������飬���F(xi��n)�˲��٘I(y��)��(j��)��ֵ�p����4G�˾��С��ֵ�Ĺ�˾���������磬����(g��)�ИI(y��)80�����ҹ�˾��50�|���µĹ�˾�Hʣ��7-8�ң��҂��A(y��)Ӌ(j��)2015���°�����Ȼ��(hu��)����Ƶ�Ͷ�Y�C(j��)�����F(xi��n)�����D(zhu��n)���A(y��)���^��(qi��ng)��С��ֵ��˾��Ҫ���c(di��n)�P(gu��n)ע���е���ֵ��˾���P(gu��n)ע�D(zhu��n)�ͷ����V���м��g(sh��)��(ch��)�䡢��(zh��n)�������Ĺ�˾�����D(zhu��n)�͵ļ�(x��)���I(l��ng)���Ќ���һ����˾���L(zh��ng)����I(l��ng)�����^������ֵ��˾�������dͨӍ��������ŵ�Ҳ���D(zhu��n)�ͣ�ͬ�r(sh��)�ڌ�����(ch��)�䷽���к��ĸ�(j��ng)��(zh��ng)�������^�õ�Ͷ�Y�r(ji��)ֵ����ȫ߅�HҲ���^�㡣�Įa(ch��n)�I(y��)朵��������������҂����h2015�����c(di��n)�P(gu��n)ע�¾W(w��ng)�j(lu��)��(y��u)���I(l��ng)��˾����Ҫԭ�����ڣ�4G�W(w��ng)�j(lu��)��Ҏ(gu��)ģ���O(sh��)���ڳ��m(x��)����(gu��)��(n��i)�ѽ�(j��ng)�γ���ȫ������TDD-LTE�W(w��ng)�j(lu��)���S��4G�Ñ��IJ������L(zh��ng)���W(w��ng)��(y��u)�����^�W(w��ng)�j(lu��)��(y��u)���Ǻ�����Ʒ�N��δ�������m(x��)���^�ã�����I(y��)��(j��)�����L(zh��ng)�ǿ����A(y��)�ڵģ�����ǾW(w��ng)�j(lu��)��(y��u)���˾���ڈ�(ji��n)�Q���D(zhu��n)�ͣ��·����ձ鶼�����^�õİl(f��)չǰ����ֵ�����c(di��n)�P(gu��n)ע��

�W(w��ng)�j(lu��)��(y��u)���˾�D(zhu��n)�͈�(ji��n)�Q

�Y�ρ�Դ�����_�Y������

����2��ͨ����I(y��)�Ļ�(li��n)�W(w��ng)��

ͨ�Ź�˾�����I(y��)

�Y�ρ�Դ�����_�Y������

����ͨ����I(y��)�M(j��n)�뻥(li��n)�W(w��ng)�I(l��ng)�����Ӹ���ֵ��ͨ���ИI(y��)��˾������(li��n)�W(w��ng)�I(l��ng)���D(zhu��n)�ͣ����Կ�������-��-�ˑ�(zh��n)�Ե����졣������Щ��˾���D(zhu��n)�͑�(zh��n)���ǿ����Էdz��ߣ����ұ�����(li��n)�W(w��ng)�ͳ�����ͨ���I(l��ng)�����fͨ����I(y��)�����ٓ��л�(li��n)�W(w��ng)�����҂����Y(ji��)�����ͬ�Ļ�(li��n)�W(w��ng)�l(f��)չ˼·����һ����ɘI(y��)��(w��)����Ȼ���죬�i��ʿ�DZ��^�õİ������i��ʿԭ�����I(y��ng)�I(y��)��(w��)�nj��������c��(sh��)��(j��)���ķ���(w��)���µĻ�(li��n)�W(w��ng)�I(y��)��(w��)����ӏ�(qi��ng)�ƺͶ˷���IJ��֣������c������(n��i)�ݷ��������Լ��Ƴ�OTT�������Ӻͳ���(j��)�ҕ������(j��)·���������H��(hu��)����ARPU߀��(hu��)�����Ñ���ճ�ԡ��ڶ�����ṩƽ�_(t��i)���ߣ�������Դ�Ͽơ���Դ�Ͽ����I(y��ng)�I(y��)��(w��)�ǽo�\(y��n)�I(y��ng)���ṩ֧��ܛ�����F(xi��n)�ڹ�˾�_ʼ�D(zhu��n)�ͻ�(li��n)�W(w��ng)������̺ͻ�(li��n)�W(w��ng)�����I(l��ng)������ǰl(f��)չ��ֱ�(y��ng)�ã������ǾW(w��ng)�J�ݡ��ǾW(w��ng)�J�ݮa(ch��n)Ʒ���^���Rȫ��������I(y��)�W(w��ng)�j(lu��)���ݿ͑��C(j��)��POS�C(j��)��KTV�ʘ�ܛ���Լ�ҕ�l�O(ji��n)�صȣ����@Щ����(du��)����Įa(ch��n)Ʒϵ��֮����Щ�ИI(y��)APP���_�l(f��)�������߂似�g(sh��)��(sh��)�����YԴ����(li��n)�W(w��ng)�I(l��ng)������쌢���_�µij��L(zh��ng)���g���������ֱ�ӿ�粢ُ(g��u)�������ͨͨӍ���@��ͨ��+��(li��n)�W(w��ng)�đ�(zh��n)�ԣ������M(j��n)�������β�ُ(g��u)��15����ُ(g��u)�����V�棬�M(j��n)�딵(sh��)�֠I(y��ng)�N�I(l��ng)������SSP��ģʽ�ڇ�(gu��)��(n��i)����ϡȱ�ԣ�ӯ�������ͳ��L(zh��ng)�Ծ�ѡ���Ƶ�߀��̩��ֱ��ͨ�^��ُ(g��u)��(y��u)�|(zh��)��(bi��o)�ļӏ�(qi��ng)���Α��I(l��ng)��IJ��֣�����ͨ����ُ(g��u)�Ϻ��E��(m��ng)�M(j��n)�뵽�����I(l��ng)��ͨ����(li��n)��ُ(g��u)������Ϣ�M(j��n)�뵽�Ƅ�(d��ng)��(li��n)�W(w��ng)�I(l��ng)��

�����ġ����\(y��n)�I(y��ng)���wϵ�Ѵ�

����1.����ȫ��M�W(w��ng)����(d��ng)

��������ϵ�y(t��ng)���O(sh��)�������ߣ�2015��������_ʼ����(d��ng)������(j��)ϵ�y(t��ng)���O(sh��)���wҎ(gu��)������һ����2000�����Ƚ��ɱ�����(d��o)��ԇ�(y��n)ϵ�y(t��ng)��ʹ�҇�(gu��)�ɞ��^������֮��������ϵ�����(g��)���������l(w��i)�nj�(d��o)��ϵ�y(t��ng)�ć�(gu��)�ҡ��ڶ�����2012������ϵ�y(t��ng)�����Ⱦ߂串�w��̫�^(q��)�Ķ�λ����(d��o)�����ڕr(sh��)�Լ��̈�(b��o)��ͨ�ŷ���(w��)��������������2020�����ҽ��ɸ��wȫ��ı����l(w��i)�nj�(d��o)��ϵ�y(t��ng)��2015�걱��ȫ���l(w��i)�nj�(d��o)��ϵ�y(t��ng)���w��(sh��)�(y��n)�l(w��i)���ѽ�(j��ng)�l(f��)�����գ��ɴ����_����ȫ��M�W(w��ng)��Ļ��15�������M(j��n)���ܼ��l(f��)���ڣ���l(f��)�䔵(sh��)����4-5�w���ϣ�2020�ꌍ(sh��)�F(xi��n)35�w�����������O(sh��)����̖(h��o)���wȫ��

����ϵ�y(t��ng)�������ߑ�(zh��n)��

�Y�ρ�Դ�����_�Y������

����܊������ȣ��ИI(y��)�������Ј�(ch��ng)���_

�Y�ρ�Դ�����_�Y������

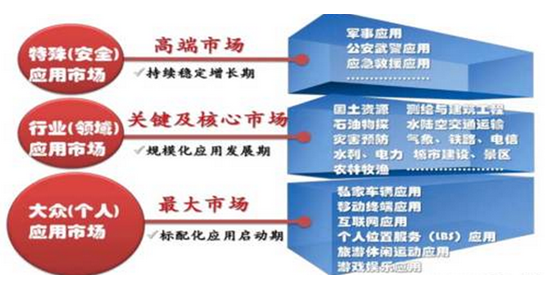

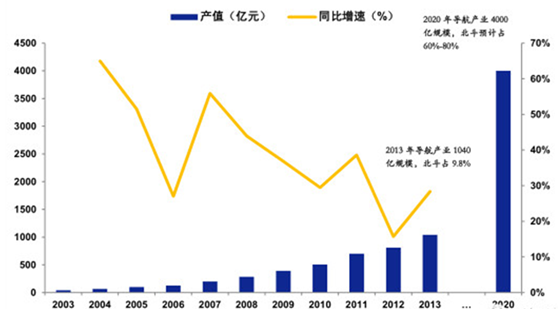

�������϶�������(g��)�Ӵο��ñ����a(ch��n)�I(y��)朡������ߌ�������������LJ�(gu��)�Ұ�ȫ�ĺ���ϵ�y(t��ng)֮һ��������(du��)�ڱ�������ҕ�_(d��)����ǰ��δ�еĸ߶ȣ���2020�꽨����35�w�l(w��i)�Ǽ������\(y��n)�п���ϵ�y(t��ng)�M�ɵ�ȫ���l(w��i)�nj�(d��o)��ϵ�y(t��ng)���҂��A(y��)Ӌ(j��)���ɕr(sh��)�g��?q��)���ǰ���ИI(y��)�������������(j��)����(gu��)���l(w��i)�nj�(d��o)���a(ch��n)�I(y��)���L(zh��ng)�ڰl(f��)չҎ(gu��)��������2020���҇�(gu��)�l(w��i)�nj�(d��o)���a(ch��n)�I(y��)Ҏ(gu��)ģ���^4000�|Ԫ������ؕ�I(xi��n)���_(d��)��60%����Ҫ��(y��ng)���I(l��ng)���_(d��)��80%���ϣ���2013���l(w��i)�nj�(d��o)���a(ch��n)�I(y��)Ҏ(gu��)ģ��1040�|Ԫ�����б����ĝB�ʃH��9.8%���@��ζ�������a(ch��n)�I(y��)Ҏ(gu��)ģ����100�|�Ј�(ch��ng)Ѹ�ٔU(ku��)����2000�|Ԫ���ϵ��Ј�(ch��ng)����˾����������b�ڱ���ϵ�y(t��ng)�����ɿص����c(di��n)���oՓ��܊��߀���ИI(y��)��(y��ng)�ö��������^���@�ć�(gu��)�a(ch��n)�����������P(gu��n)��˾ͨ�^�����аl(f��)���沢�ؽM���e�����^�����ļ��g(sh��)��(sh��)����Ŀǰ�ИI(y��)���I(y��)��λ��(sh��)�����^11000�ң��ИI(y��)���ж��^�ͣ���ُ(g��u)�ؽM���S��

�҇�(gu��)�l(w��i)�nj�(d��o)���cλ�÷���(w��)�a(ch��n)�I(y��)���w�a(ch��n)ֵ

�����Y�ρ�Դ�����_�Y������

�����҂���(du��)���������w�^�c(di��n)�Ƿe�O���^����1������֧�֡������Ǵ��(gu��)��(m��ng)��һ���֣�“��(gu��)�Ұ�ȫ”��“�����ɿ�”�LJ�(gu��)�ҽ��O(sh��)����ϵ�y(t��ng)�đ�(zh��n)�����x���ڣ������A(y��)Ҋ����֧�����Ȍ�����Ӵ�2���Ј�(ch��ng)���g���Շ�(gu��)���l(w��i)�nj�(d��o)���a(ch��n)�I(y��)���L(zh��ng)�ڰl(f��)չҎ(gu��)������(gu��)��(n��i)������(d��o)���Įa(ch��n)�I(y��)Ҏ(gu��)ģ����2013���100�|Ѹ�ٔU(ku��)����2020���2000�|Ԫ���ϣ��@���o��(gu��)��(n��i)�a(ch��n)�I(y��)����P(gu��n)��˾������l(f��)չ�C(j��)������3������ȸߡ�“��������”�l(w��i)�nj�(d��o)��ϵ�y(t��ng)�_ʼҎ(gu��)ģ��(y��ng)�ã���14���15��һ���ȵ���r���a(ch��n)�I(y��)朹�˾ӆ�κ͘I(y��)��(j��)���_ʼ�w�F(xi��n)����4���������ࡣ2015������(d��o)��ϵ�y(t��ng)����(d��ng)ȫ��M�W(w��ng)���A(y��)Ӌ(j��)���(n��i)�ٰl(f��)��3-4�w�l(w��i)�ǣ�ͬ�r(sh��)��������(qi��ng)ϵ�y(t��ng)���O(sh��)�����ƌ��܉��ṩ���߾��ȵĶ�λ����(w��)���ИI(y��)����Ĵ�����������F(xi��n)����5��������(d��o)���ИI(y��)���ϵĹ�(ji��)��ӿ졣��(gu��)��(n��i)�ѽ�(j��ng)�γ�һ�����и�(j��ng)��(zh��ng)��(y��u)��(sh��)��(d��o)����I(y��)�������_ʼ�M(j��n)�������εļ沢��ُ(g��u)����Щ��(y��u)��ķ����й�˾Ҳͨ�^�����y(t��ng)��I(y��)��ُ(g��u)�ķ�ʽ���С����@�ӵı����£�������K��(hu��)���m(x��)�ı����^�ߟ�ȣ��������F(xi��n)���쌚�ͼ����ȼ�(j��)�ć�(gu��)�H�͵ľ��^��˾���҂����h2015�ꌦ(du��)�����Լ�܊��ͨ�Ű�K���c(di��n)�P(gu��n)ע��

�����a(ch��n)�I(y��)朼����P(gu��n)��˾�������l(w��i)�nj�(d��o)��ϵ�y(t��ng)�ɿ��g�Ρ�����κ��Ñ��������ֽM�ɣ����g�ΰ���5�w�oֹ܉���l(w��i)�Ǻ�30�w���oֹ܉���l(w��i)�ǣ�����ΰ�������վ��ע��վ�ͱO(ji��n)�y(c��)վ�����ɂ�(g��)����վ���Ñ��ΰ��������Ñ��K���Լ��c�����l(w��i)�nj�(d��o)��ϵ�y(t��ng)���ݵĽK�ˡ�

����2��ͨ�Ű�ȫ�������(gu��)�ґ�(zh��n)��

�����W(w��ng)�j(lu��)��Ϣ��ȫ�������(gu��)�ґ�(zh��n)�ԣ��O(sh��)���(gu��)�a(ch��n)������̲��ݾ������A������d�ȇ�(gu��)��(n��i)ͨ����I(y��)�ć�(gu��)�H���M(j��n)����������(gu��)�ȇ�(gu��)�ҵİ�ȫ��(zh��n)��Ӱ푣���ͬ�̶��ܵ��Ј�(ch��ng)�M(j��n)�����ƣ�ֱ��“���R�T”�¼��ı��l(f��)���ٵ�2015��4�£���܊�l(f��)���°�W(w��ng)�j(lu��)��ȫ��(zh��n)�ԣ��״�����W(w��ng)�j(lu��)���������҇�(gu��)���_ʼ�߶���ҕ��Ϣ�W(w��ng)�j(lu��)��ȫ���}�����ѾW(w��ng)�j(lu��)��Ϣ��ȫ��������(gu��)�ґ�(zh��n)�Եĸ߶ȡ�����҂�������2013��ʮ�ˌ�����ȫ��(hu��)�Q��������(gu��)�Ұ�ȫί�T��(hu��)��2014��2�³�������W(w��ng)�j(lu��)��ȫ����Ϣ���I(l��ng)��(d��o)С�M��������������ƶ���(sh��)ʩ��(gu��)�ҾW(w��ng)�j(lu��)��ȫ����Ϣ���l(f��)չ��(zh��n)�ԡ����^Ҏ(gu��)�����ش����ߣ�����(qi��ng)��ȫ�������������҇�(gu��)ԭ���ѽ�(j��ng)���O(sh��)�ľW(w��ng)�j(lu��)�У���(gu��)���M(j��n)���O(sh��)��ռ���^���@�ɞ����{��Ϣ��ȫ�ĝ����L(f��ng)�U(xi��n)���ӿ����M(j��n)��Ҫ�I(l��ng)��(sh��)��(j��)ͨ���O(sh��)��ć�(gu��)�a(ch��n)���ɞ���Ϣ��ȫ��(zh��n)�Ե���Ҫ���}�����(gu��)�W(w��ng)�j(lu��)܊�丂(j��ng)ِ�M(j��n)���vʷ�r(sh��)�ڣ���(gu��)�ұ،��Ӵ�W(w��ng)�j(lu��)��ȫ���A(y��)�㣬�҇�(gu��)�W(w��ng)�j(lu��)����Ϣ��ȫ�Ј�(ch��ng)���g��

������(gu��)�ҏ�(qi��ng)�{(di��o)�����ɿ�,��ȡ��һϵ�д�ʩ��ֱ�����Ç�(gu��)��(n��i)���P(gu��n)�S�̡����w��ʩ��������1��������ֹ��ُ(g��u)ܛWindows8ϵ�y(t��ng)����������(gu��)��(n��i)�y�зŗ���IBM�_�l(f��)�ĸ߶˷���(w��)���a(ch��n)Ʒ���Ą�(l��)�@Щ�y�и���ز��ñ���Ʒ�Ʒ���(w��)������2�����ٲ�ُ(g��u)��(gu��)�ⰲȫܛ������ِ�T�F�ˣ�Symantec���Ϳ���˹����Kaspersky������ȫ��ʹ�Ç�(gu��)�a(ch��n)����ܛ������3����һЩ��(gu��)��֪���Ƽ���I(y��)������˼�ơ��O���ȣ��Įa(ch��n)Ʒ��������ُ(g��u)���������ͬ�r(sh��)��������ǧ�N����Ʒ�ƵĮa(ch��n)Ʒ����(j��)·��y(t��ng)Ӌ(j��)���Ї�(gu��)���벿ί��ُ(g��u)����ϵĮa(ch��n)Ʒ��(sh��)���ڃ����g������2000����(g��)���_(d��)������5000��(g��)�������ӵĎ����DZ�����I(y��)�Įa(ch��n)Ʒ�����@��(zh��n)��ُ(g��u)�����(gu��)�Ƽ�Ʒ�Ʈa(ch��n)Ʒ�Ĕ�(sh��)���p��������֮һ���c��ȫ���P(gu��n)�Įa(ch��n)Ʒ���^�딵(sh��)������

��������������֧�֣���(gu��)��(n��i)�W(w��ng)�j(lu��)�O(sh��)��S��ӭ���y�ðl(f��)չ�C(j��)�����ھS�o(h��)��(gu��)����Ϣ����(qu��n)���W(w��ng)�j(lu��)��ȫ���棬��(gu��)�����ܲ��T��(du��)��(gu��)��(n��i)�W(w��ng)�j(lu��)�O(sh��)��S�̼������������Ӵ�a(ch��n)�I(y��)�������ȣ��Ą�(l��)��(gu��)��(n��i)�S��������(chu��ng)�£����Ƈ�(gu��)��S�����҇�(gu��)�W(w��ng)�j(lu��)�����O(sh��)��ռ���Ј�(ch��ng)�ľ��档���繤�Ų��Ƅ�(d��ng)IT���ďS�̳�����(gu��)�a(ch��n)���C(j��)ϵ�y(t��ng)�a(ch��n)�I(y��)(li��n)�ˣ������Ї�(gu��)������IT�a(ch��n)�I(y��)朣������Ƈ�(gu��)����ԓ�I(l��ng)��ĉŔࡣ���և�(gu��)��(n��i)�O(sh��)�����ѽ�(j��ng)���L(zh��ng)���(gu��)�H�����g(sh��)��(sh��)���_(d��)��ȫ���I(l��ng)��ˮƽ���܉�Г�(d��n)����(gu��)�ҾW(w��ng)�j(lu��)��ȫ�����Ρ�Ŀǰ�����߭h(hu��n)�����Ј�(ch��ng)�h(hu��n)�������(gu��)��(n��i)�W(w��ng)�j(lu��)�O(sh��)��S�̌�(sh��)�F(xi��n)��Խʽ�l(f��)չ�������y�õĚvʷ�C(j��)���͏V韵��Ј�(ch��ng)���g��

�����҂���ͨ�Ű�ȫ��Ҫ�i������I(y��)�W(w��ng)�j(lu��)�͌��W(w��ng)ͨ���I(l��ng)��������I(y��)��(j��)�W(w��ng)�j(lu��)������(du��)����ż�(j��)�W(w��ng)�j(lu��)���ԣ������W(w��ng)ͨ��������(du��)�\(y��n)�I(y��ng)�̵Ĺ��W(w��ng)ͨ�Ŷ��ԣ���������\(y��n)�I(y��ng)�̾W(w��ng)�j(lu��)�����ͨ�ŷ�ʽ���錣�W(w��ng)�����W(w��ng)��Ҫ�ǝM����I(y��)�������������܉����������܊���ȸ��и��I(y��)ͨӍ����(du��)��(y��ng)����I(y��)ͨ�š���(sh��)�ּ�Ⱥ�����I(y��)ͨ�ŵȸ���(g��)�I(l��ng)���Լ����d������ͨ�ż��g(sh��)���a(ch��n)Ʒ�ΑB(t��i)���M��ͬ���@��(g��)��(x��)���ИI(y��)ͬ�ӌ�(du��)��(y��ng)������Ј�(ch��ng)���g���Q�����T��˼�ơ�Ħ���_�����_�ܿ�����˹�ȇ�(gu��)�H֪����I(y��)����(gu��)��(n��i)ͨ���ИI(y��)һֱ��̎���s��B(t��i)�����W(w��ng)ͨ�ŵć�(gu��)�a(ch��n)������ı��^�ã��A�顢���d������ć�(gu��)��(n��i)ͨ���O(sh��)�����ѽ�(j��ng)���L(zh��ng)��(gu��)�H֪����I(y��)�������W(w��ng)ͨ�����кܶ�ĺ���Ʒ��ռ��(j��)����(d��o)��λ���M(j��n)������Ŀ��g��Ȼ�dz���

�����x����^�ߣ�ӯ�������^��(qi��ng)�ļ�(x��)���I(l��ng)�ĸ���(x��)���I(l��ng)��ĸ�ۙ��r�Լ���Ϣ��ȫ�o�ȳ̶ȁ��������҂���������_�����^��(qi��ng)�ģ������w��(j��ng)��(j��)Ͷ�Y����Ӱ��^С��ͬ�r(sh��)�M(j��n)����������^�����е���I(y��)�W(w��ng)�j(lu��)���I(y��)ͨ�����ИI(y��)��������˾�քe���ǾW(w��ng)�J�ݡ����ͨ�ţ�����ǿգ��͖|���Ƽ����ڸ����I(l��ng)�����^��(qi��ng)��ϡȱ�ԣ���ͨ�Ű�ȫ����Ҫ��˾���҂��x���ͨ�Ű�ȫ���ИI(y��)���Y(ji��)�����������������c(di��n)����1���������ԣ�����(du��)�������������ИI(y��)���\(y��n)�I(y��ng)���wϵ�a(ch��n)�I(y��)朣�ͨ�Ű�ȫ�����������c(di��n)���@����2���Ј�(ch��ng)���g�^������I(y��)��(j��)�W(w��ng)�j(lu��)�Ј�(ch��ng)Ҏ(gu��)ģ�h(yu��n)������ż�(j��)�W(w��ng)�j(lu��)�Ј�(ch��ng)�����W(w��ng)ͨ�����кܶ�ĺ���Ʒ��ռ��(j��)����(d��o)��λ���L(zh��ng)�������ڇ�(gu��)�a(ch��n)�����څ��(sh��)����3���Ј�(ch��ng)����(r��n)���^�ߣ�˼�ƾC��ë���ʺ��ǾW(w��ng)�J����I(y��)�W(w��ng)�I(y��)��(w��)��ë���ʾS����60%���ң�����ǿ���Ϣ�W(w��ng)�j(lu��)��ȫ���Ƅ�(d��ng)��Ϣ���a(ch��n)Ʒ�ľC��ë������60%���ϣ��|���Ƽ����I(y��)�W(w��ng)�j(lu��)�O(sh��)��ľC��ë����ˮƽҲ��50%���ϣ�ӯ��ˮƽ�^��ͻ����

�����塢��(gu��)��ĸ���C(j��)��

����1����(gu��)��(sh��)���٣���ֵռ�ȴ�

����ͨ�Ű�K�еć�(gu��)��(sh��)���ۺĸ�����C(j��)����ͨ�Ű�K��(gu��)��һ����20�����ң���ֵ����ռ����36%���ң���(du��)������(g��)ͨ�Ű�K߀�������e���p�صĵ�λ������(li��n)ͨ�����d�����ơ�����ͷ��ȣ��ڸ����I(l��ng)���(n��i)���\(y��n)�I(y��ng)�c�O(sh��)�䣩�����^��(qi��ng)���x�֡�

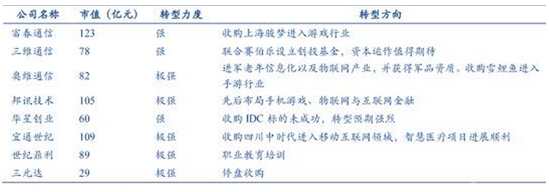

�����ĸ�˼·���Y���\(y��n)��++�ə�(qu��n)����(l��)�C(j��)�ơ���ͨ�Ň�(gu��)�����׃��������ͨ���ИI(y��)��(gu��)��ĸ����Ļ�ѽ�(j��ng)���_���Y�a(ch��n)�����Լ��T������(l��)�����m(x��)���^�m(x��)���M(j��n)��������Ƹĸ������Űl(f��)���^���Ͷ�Y�C(j��)��(hu��)��2014����ͨ�š���Ѹ�Ƽ��������ɷ��Ƴ��ə�(qu��n)����(l��)Ӌ(j��)��������ͨ�������Ӷ���ͬ�r(sh��)�Ƴ��T���ֹ�Ӌ(j��)��������2015���ذl(f��)��Ϣ�����������l(f��)ļ���Y�𣬽y(t��ng)һ����ӡ����ĆT���c���й�˾�����棬����(qi��ng)��I(y��)��(j��ng)�I(y��ng)��������������h�]��Ժ�ٵķ��Ƽ�������2014��7�°l(f��)���������Թ�Ʊ����(l��)Ӌ(j��)���ݰ������挦(du��)�������˾�ߌ��Լ����Ĺ������I(y��)��(w��)�Լ����g(sh��)�Ǹɣ�����(l��)��(du��)����_(d��)732�ˣ��@���ܽ�Q�˲ŵļ���(l��)���}��ʹ�Ç�(gu��)��T���Ͷ���(j��)�Ј�(ch��ng)�Ĺɖ|������һ���и���(qi��ng)��(d��ng)��ȥ����˾����(qi��ng)����֮����2014��11�·݆���(d��ng)��ُ(g��u)���M��ُ(g��u)����ǿ�49%�Ĺə�(qu��n)������ǿյ����I(y��ng)�I(y��)��(w��)�ɾW(w��ng)�j(lu��)��Ϣ��ȫ���Ƅ�(d��ng)��Ϣ���ɂ�(g��)��K��(g��u)�ɣ������^�郞(y��u)�|(zh��)���Y�a(ch��n)���ذl(f��)��Ϣ��2015��4�°l(f��)����ُ(g��u)�ݰ����M��ُ(g��u)���ږ|־���ɶ������~�D(zhu��n)��܊��ͨ�ţ����ɹ�����J(r��n)ُ(g��u)�����ɷ���ɳֹɣ��ɞ��(gu��)��ĸ���R���҂��J(r��n)���(gu��)��ͨ����I(y��)�ڼ��g(sh��)��(ch��)�䷽����к�(qi��ng)��(y��u)��(sh��)��ֻҪ�T������(l��)��λ�����ܱ��l(f��)������(qi��ng)�Ļ�����ͬ�r(sh��)�ټ����Y���\(y��n)�����Y�a(ch��n)�Cȯ������(gu��)���Y�a(ch��n)�Ͷ���(j��)�Ј�(ch��ng)�����(hu��)څ��һ�¡�

����Ͷ�Y˼·1�����F(tu��n)˼·�`��F(tu��n)С��ֵ�����й�˾���Ķ���(j��)�Ј�(ch��ng)�ĽǶȁ�����ͨ�Ň�(gu��)��(y��ng)ԓ��ʲô�Ƕȁ��x���҂��J(r��n)���������й�˾���еļ��F(tu��n)�DZ�����Y���\(y��n)��Ҏ(gu��)�������Ҽ��F(tu��n)�w��(n��i)�Y�a(ch��n)�^�郞(y��u)�|(zh��)�����^ͻ�������Ї�(gu��)��ӿƼ����F(tu��n)���Ї�(gu��)��ӿƼ����F(tu��n)����ǧ�|������a(ch��n)ֵ�������й�˾ֻ��8�ң��Cȯ���ʷdz��͡�����(j��)��늿��I(l��ng)��(d��o)14�������Ї�(gu��)܊���a(ch��n)�����(hu��)�ϵ��vԒ��δ�팢“�l(f��)�]�������й�˾���������й�˾��ƽ�_(t��i)�\(y��n)�ã�ͨ�^�ְ�K�Č��I(y��)���ؽM�̓�(n��i)�����ϣ���Q���F(tu��n)��(n��i)��ͬ�I(y��)��(j��ng)��(zh��ng)�����츲�wܛ����Ϣ�c����(w��)����Ӳ��ϡ��b�䡢Ԫ���������C(j��)���ɵȶ��I(y��)��(w��)�������c(di��n)���Y���Ј�(ch��ng)��(du��)��ƽ�_(t��i)��ጷ�܊���Y�a(ch��n)�ă�(n��i)�ڃr(ji��)ֵ”�����h���c(di��n)�P(gu��n)ע��늿�ͨ�����P(gu��n)�Y�a(ch��n)��

����Ͷ�Y˼·2��ͨ�^�沢�ؽM������(gu��)��ͨ���O(sh��)����I(y��)�C�ό�(sh��)���Էe�O���c���⸂(j��ng)��(zh��ng)����ُ(g��u)�ؽM������������(qi��ng)��협�(y��ng)һ��һ·�M(j��n)܊��(gu��)�H�Ј�(ch��ng)������(hu��)��ͨ���O(sh��)���ИI(y��)δ�������Ҫ�ĸĸ�˼·���e������ϵ���Ϻ����졢�|��ͨ�š��|�ź�ƽ�������]ϵ�����ͨ�š���Ѹͨ�š��L(zh��ng)��ͨ�ţ��ʹ���ϵ��������š������ɷݣ������(gu��)��ͨ�ż��F(tu��n)���Y�a(ch��n)�����ؽM���A(y��)�ڣ����h���c(di��n)�P(gu��n)ע��

����2������������(gu��)��(sh��)��

����С����?q��)������}�����V����ͨ���Ŕస���(gu��)�a(ch��n)�֙C(j��)��������(y��u)��(sh��)�@��С�ľ��Y�Ĵ�������ӹ�˾(li��n)о�Ƽ��@���ڙ�(qu��n)����Ҫ�dz��ڌ����ȷ���Ŀ�����С�������^��İl(f��)չ�ٶȣ��oՓ��Ӱ���߀�dz�؛�����c�վ�����С���ӡ�С���ҕ��С���֭h(hu��n)�Ȯa(ch��n)Ʒ�ѽ�(j��ng)��(g��u)��һ��(g��)���B(t��i)ϵ�y(t��ng)�����Ľ��ڰl(f��)��������������@С�����d���M(f��i)��ӏS����ͨ�Ō�������IJ��㡣��������ӡ�����VС�ף�ӡ�Ƚ�ֹС���֙�(qu��n)�a(ch��n)Ʒ�뾳����Ҋ������Ҫ�ԡ���ͨ���Ŕస�K�����˽Y(ji��)�������P��ͽ��͌����M(f��i)֮�⣬���������ڙ�(qu��n)���o(h��)��Ҳ���ڳ��N���dz��������dͨӍ��������ŵȼ��g(sh��)�ṩ�̰l(f��)�]���������е�֪�R(sh��)�a(ch��n)��(qu��n)�r(ji��)ֵ���^5.2�f�������г��^90%��l(f��)����������Ӌ(j��)�����ڙ�(qu��n)���ѳ��^1.6�f�����@�����Ǿ�

���[���Y�a(ch��n)������(j��)ETSI�y(t��ng)Ӌ(j��)��LTE/LTE-A�����壬���d�ʹ����M(j��n)����ȫ��ǰʮλ����������ͨ��Ͷ�Y߉�����c(di��n)�P(gu��n)ע

��������ͨ�Ůa(ch��n)�I(y��)����׃�﷽�ľ���ȡ��l(f��)չ���g�ɂ�(g��)�Ƕȳ��l(f��)�����x�Ă�(g��)��(x��)���ИI(y��)���҂����c(di��n)����4G�D(zhu��n)�͡�����܊����ͨ�Ű�ȫ�ͻ�(li��n)�W(w��ng)��������4G�D(zhu��n)�͵ĺ���߉���ڟo��ͨ���ИI(y��)��(f��)�K����˾�����D(zhu��n)�ͣ�����܊���ĺ���߉���ڴ��(gu��)���ģ�܊����Ϣ���Ǻ��İl(f��)չ�I(l��ng)��ͨ�Ű�ȫ�ĺ���߉����ȥIOE��څ��(sh��)���@���M(j��n)��������g�^��(li��n)�W(w��ng)���ĺ���߉����ͨ�Ż�(li��n)�W(w��ng)���ּң�ͨ�Ź�˾�D(zhu��n)������(li��n)�W(w��ng)�ɹ��������@�����҂�����4G�D(zhu��n)�͡�����܊����ͨ�Ű�ȫ�ͻ�(li��n)�W(w��ng)���ėl��·�x��(y��u)�㹫˾��

����1��4G�D(zhu��n)�ͣ��I(y��)��(j��)+�D(zhu��n)����

����4G�D(zhu��n)�Ϳ��I(y��)��(j��)��Ҫ���D(zhu��n)�ͷ����Լ����g(sh��)��(ch��)�䡣��1�����o(j��)���������I(y��)�W(w��ng)�j(lu��)��(y��u)����(f��)�K��ͨ�^��ُ(g��u)�M(j��n)�뵽�����I(l��ng)���Y����(sh��)���^��(qi��ng)�����ų�δ���(hu��)�^�m(x��)�I(y��)��(w��)���ֵĿ��ܡ���2����ͨ���o(j��)�����I(y��)�W(w��ng)�j(lu��)��������4G���ڏV��ʡ�c���A������_չ�t(y��)����Ϣ��O2O���µ��̘I(y��)ģʽֵ���ڴ�����3�����dͨӍ�����I(y��)�W(w��ng)�j(lu��)�O(sh��)�䏊(qi��ng)��(sh��)��(f��)�K������Դ��܇���Ƅ�(d��ng)֧�����I(y��)��(w��)Ҳ�Дث@�������Լ����g(sh��)��(ch��)��ȶ����Ј�(ch��ng)������4����ͨ��늣���ͨ�Ůa(ch��n)�I(y��)�һ�w����(y��u)��(sh��)���@�������|�ͺ��|�I(y��)��(w��)�������L(zh��ng)����(gu��)�H����(zh��n)�Ԍ����_�µij��L(zh��ng)���g�����m(x��)�Ԍ����@�Ƅ�(d��ng)��(li��n)�W(w��ng)���I(l��ng)���M(j��n)������ʽ��չ����˾�I(y��)��(j��)?c��)��L(zh��ng)��(w��n)������ֵ�Ѓ�(y��u)��(sh��)�����m(x��)�D(zhu��n)�͌����폗�ԡ�

����2������܊�������(gu��)���ĵ�����

����������܊��ͨ���Ǵ��(gu��)���ı��ץ�o���õ��΄�(w��)����1������ͨ�ţ�������(d��o)�����l(w��i)��ͨ�Ž�����������L(zh��ng)���M���ɖ|�Լ���˾��������l(f��)ļ�Y11�|Ԫ���T������(l��)�c�a(b��)���Y��һ����ɣ��V�݇�(gu��)��ĸ����^������2����о�Ƽ���܊�����������(bi��o)�ģ���������ӆ���^�࣬�l(w��i)��ͨ���cоƬ�I(y��)��(w��)��������ӭ�����ٰl(f��)չ�ڣ��O(sh��)���a(ch��n)�I(y��)�����l(w��i)���Ƅ�(d��ng)��(li��n)�W(w��ng)����3���A����(chu��ng)ͨ��ģ�M����I(y��)��(w��)�^��ϡȱ��܊�������I(y��)��(w��)Ҏ(gu��)ģؕ�I(xi��n)����(r��n)�����^�죬���l(w��i)��ͨ���I(l��ng)��Ҳ����Ҫ����δ�����ӝ�����4���ϱ�˼?j��)ѣ��?gu��)��(n��i)�߾������^��I(y��)�����^��(qi��ng)�ļ��g(sh��)�ډ���ǰհ�Բ��ֱ����ИI(y��)��(y��ng)���I(l��ng)����(zh��n)�r(n��ng)�I(y��)�������{����������ȫ���y(c��)���y(c��)�L�ȣ���������������ڱ����ИI(y��)��(y��ng)���Ј�(ch��ng)�Ĵ�l(f��)չ��

����3��ͨ�Ű�ȫ���L(zh��ng)�������ڇ�(gu��)�a(ch��n)���

����ͨ�Ű�ȫ���҂�δ����궼Ҫ���c(di��n)�P(gu��n)ע���I(l��ng)��1���ǾW(w��ng)�J�ݣ���ȫ+��(li��n)�W(w��ng)�p��������˾��·�����ͽ��Q�C(j��)�ڇ�(gu��)��(n��i)�Ј�(ch��ng)�����^��(qi��ng)�ĸ�(j��ng)��(zh��ng)����ͬ�r(sh��)��˾߀���ìF(xi��n)�е��YԴ��(y��u)��(sh��)�l(f��)չKTV��ֱ�I(l��ng)���O2Oƽ�_(t��i)���I(y��)��(j��)?c��)��L(zh��ng)���I(y��)��(w��)���־��п��c(di��n)����2���|���Ƽ������I(y��ng)���I(y��)��̫�W(w��ng)���Q�C(j��)�ڇ�(gu��)��(n��i)�����I(l��ng)��(d��o)Ʒ�ƣ�δ����@���I(y��)��(li��n)�W(w��ng)�M(j��n)�в��֣����I(y��)4.0���Ę�(bi��o)�ġ�ͬ�r(sh��)��܊���I(l��ng)��Ҳ����Ҫ���֣�ͨ�^��ُ(g��u)?f��)����Ƽ����ִ�?sh��)��(j��)�I(l��ng)���S�������Ј�(ch��ng)��܊Ʒؕ�I(xi��n)�ȵ���������˾��������������������3�����ͨ�ţ���(gu��)��(n��i)�^��ͻ���Ĺ�ͨ���I(l��ng)����I(y��)����ُ(g��u)�Ͼ�����ǿ��ھW(w��ng)�j(lu��)��ȫ���Ƅ�(d��ng)��Ϣ���I(l��ng)��?q��)����^��(qi��ng)���ғ����^��(qi��ng)ӯ���������Ƿ��ͨ�Ų��־W(w��ng)�j(lu��)��Ϣ��ȫ�I(y��)��(w��)����Ҫ���dƽ�_(t��i)����4���|��ͨ�ţ�������Ӻ͔�(sh��)�ּ�Ⱥ�I(y��)��(w��)�M(j��n)չ���^�����������ӆ���^�ã����(xi��ng)�I(y��)��(w��)��ֱ�������ڇ�(gu��)�a(ch��n)����

����4����(li��n)�W(w��ng)������������ֵ

����ͨ�Ź�˾����(li��n)�W(w��ng)�I(y��)��(w��)����������ֵ����1���i��ʿ����I(y��ng)�����\(y��n)�I(y��ng)����“�ƹܶ�”��(li��n)�W(w��ng)���B(t��i)�l(f��)չ�ĵ䷶������ͻ������I(y��ng)�C(j��)�ƃ�(y��u)��(sh��)������(l��)���ȡ����w�ɱ���푑�(y��ng)�ٶȶ����е��쪚(d��)��ă�(y��u)��(sh��)���ӏ�(qi��ng)�˺������չ���Ⱥ��cVIZIO��������ُ(g��u)Vertex��������ȫ�����OTT�\(y��n)�I(y��ng)ƽ�_(t��i)����2����Դ�Ͽƣ���ź�(li��n)ͨ�^����ĵ�֧��ϵ�y(t��ng)����(y��ng)�̣����\(y��n)�I(y��ng)�̷e�O�D(zhu��n)�͵��^���Е�(hu��)ץס��(sh��)��(j��)���I(l��ng)��ęC(j��)��(hu��)������Լ���(li��n)�W(w��ng)���ڵ��(xi��ng)Ŀ��(hu��)�o��˾���폗�ԡ���3����ͨͨӍ�����@ͨ��+��(li��n)�W(w��ng)��(zh��n)�ԣ�����������ُ(g��u)�~����ߵ�ƽ�_(t��i)��2015����ُ(g��u)�����V���ǔ�(sh��)�֠I(y��ng)�N�I(l��ng)���ϡȱ��(bi��o)�ģ��Ј�(ch��ng)���g��ӯ���������õ������������4����h(hu��n)�¾W(w��ng)����ע��IDC�I(y��)��(w��)����(j��ng)��(zh��ng)��(y��u)��(sh��)���@���e�O�аl(f��)�����C(j��)���ƴ惦(ch��)��IaaS�\(y��n)�I(y��ng)����(w��)���Ӌ(j��)��a(ch��n)Ʒ���ѽ�(j��ng)�a(ch��n)���������롣���ų�δ��ͨ�^Ͷ�Y�������Ͳ�ُ(g��u)�ķ�ʽ�����Ƅ�(d��ng)��Ӌ(j��)��I(y��)��(w��)�l(f��)չ�Ŀ��ܡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ����ݷ���(w��)+�������ߡ��x���]݆�a(ch��n)�I(y��)��l(f��)չ ��ͧ�����γɞ�����e���x��

- ǰ11��(g��)���L���ÿ���Ӌ(j��)�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��(sh��)

- ���ӿ콨�O(sh��)��������Ӱ������Ї�(gu��)��ɫ�����Q(m��o)�ۡ�

- �뾳��ѩ���A(y��)ӆ������L(zh��ng)

- ��������2024����W(xu��)�؇�(gu��)49.5�f�� ͬ�����L(zh��ng)19.1%

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- ���⺞+�ⶐ���S��M�ό�����׃?c��)��?���Ї�(gu��)�Ρ����Ї�(gu��)ُ(g��u)���ʬF(xi��n)�����c(di��n)����׃��

- �Ї�(gu��)���A(ch��)������(gu��)�HՓ�����Ϻ��e��

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇���D(zhu��n)�˟o�p㕽�

- �~�r(ji��)�����߄�(sh��)���ȓP(y��ng)����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)ͨ���O(sh��)�������ИI(y��)�l(f��)չ���c(di��n)������2017��څ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2