-

��������ƽ�岣�����M�ĸ����ИI

2012/11/30 11:26:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����������ƽ�岣�����M�ĸ����ИI�����Ї��a�I�lչ�о��WӍ������ƽ�岣����������Ҫ���Խ�����������܇������̫��ܲ�������ӡ��������ͳ��ڵȣ����н�������������ռƽ�岣���������70%���ϡ��S���Ї���悻��ʵIJ�����ߣ�δ�������Ј���ƽ�岣���������Ԍ��������L�����⣬����Դ����ӿƼ����ИI�Ŀ��ٰlչҲ������ƽ�岣�������M��δ��ƽ�岣�������M�Ј�ǰ��ʮ�֏V韡�

����

������������

��������������ƽ�岣�����M����ռ�������_70%���ң���ƽ�岣������Ҫ������������������≦���ϣ������������^���������|���p�ȃ��c����˴��������ڷ��خa�����Ј�����20������҇�����Ļ�������������F��ȫ��Ļ����a���ѳ��^�W�ްl�_���ң�ռ���粣��Ļ��������90%���ϡ�

����2011�꣬�҇���悻����״�ͻ��50%���_��51.27%���AӋ��2020���Ї���悻��ʌ��_��60%���ҡ����c�ձ����n���ȁ��ްl�_������ȣ��҇���悻��������^����������g����悻��ʵ������ζ�������Ľ������Ķ�����ƽ�岣���Ƚ����ИI�İlչ�������㣬��悻���ÿ���һ���ٷ��c����������5�|ƽ���ij��סլ���������ɴ˿�����2020�꣬���ȳ��סլ��e���н�45�|ƽ�������L���g�����⣬�S�����Ҍ����ܭh������ҕ�̶Ȳ�����ߣ������ѽ�����Ļ����Ҫ�M�и��£�LOW-E�����������ܲ�����ȡ�����y�≦����������Ļ�����쌢�ɞ齨���������M�������c��

������ˣ�δ�����������Ј��Ԍ��ɞ�ƽ�岣����������M�I��

������܇����

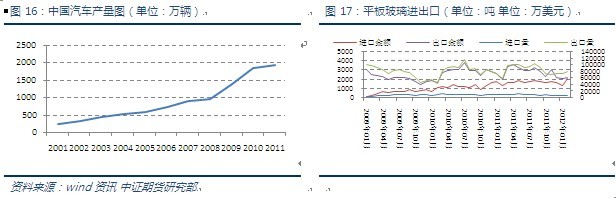

����������������܇�Ј��lչѸ�٣���܇�a�N����ƽ�����L�B�ݡ�2011�꣬�҇���Ӌ���a��܇1841.89�f�v��ͬ�����L0.8%���N����܇1850.51�f�v��ͬ�����L2.5%���AӋ��2012���ȫ����܇�N�����_��2000�f�v���S����܇���I�İlչ����܇����Ҳ�ɞ���ƽ�岣������Ҫ�����M�I��֮һ���sռ������10%���ҡ���������Ҫ����܇�������a��I�и�ҫ���������x�����ȡ�

�������҇�����܇�aƷ��̎���ռ������A�Ρ���܇�a�N���ĺ������ّ�ԓ��GDP���ٵ�1-1.5�������]���˿ڻ������˾���·����܇�Ļ��c�������ٷž���ԭ���Ї���܇�Ј���Ҏ���ّ���10%���ҡ�Ŀǰȫ����܇������7��1�����Ї���܇�����H������ƽ������һ�����ң��Ї���܇������߀�о���������g���AӋ��2018���Ї���܇�Ј�Ҏģ���_��4000�f�v����܇���a��ԭ����܇�ľS�o����܇�����������������ӡ�

����

���������Ј�

�������ںͽ�����������܇����������ƽ�岣�����M��“���{�R܇”���҇�������������ƽ�岣�����ڇ�֮һ����Ҫ���ڌ����ӡ�ȡ����_˹�����d�Ј���2011�꣬�҇�ƽ�岣����Ӌ����200.4�f��(�ۺ�4008�f����)���c2010��ͬ����ȣ����L11.64%����Ӌ�����~�_7.5�|��Ԫ��ͬ�����L15.1%�����и���������Ӌ����171.2�f����ͬ�����L19.61%��ռȫ����������85.4%��Ŀǰ���҇������ИI�c���ⲣ����I�ĸ�����Ҫ�Ǡ��Z������߸���ֵ�����aƷ�Ј����Ї������ИI̎���ɴ����D׃����Ҫ�r�ڡ�

�������ڽ�����҇�ƽ�岣���������IJ����U�������R���Q�ױډ�Ҳ��u���࣬�Mһ�����������Ј��h����ȥ��3�£��n��������ᘌ��Ї��a����ƽ�岣�����еķ��A�N��ʩ�������L3�꣬�^�m����12.04%��36.01%���M���P��;�����^2010��7�����Ї��M�ڵĺ�Ȟ�2mm��19mm�ğoɫƽ�沣�������˷��A�N�{��֮����ȥ��8���ٶȌ��A�oɫƽ�岣�����A�N���e�� �C���������҇����ڵ�ƽ�岣����Ҫ���еͶˮaƷ�������ڼ��g�Ϻ��o���ݣ�ֻ�������r��ȡ�٣�����M�ڇ����Q�ױ��o�ݱ،��p���Ї�ƽ�岣���ĸ��������_�������Ј���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- �҇�����Դ��܇�ИI�Ñ��M������� ����Ʒ�Ƹ��������@��

- 2.8�f�|�Ј����� �����b��a�I�����ܼ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2