-

2016���Ї��ǃr�߄��A�y����

2016/3/12 8:56:02����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

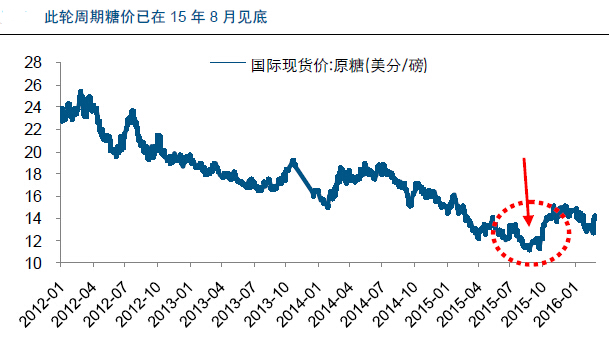

������ʾ�� ͨ�^�о����H�ǃr�vʷ�߄ݰl�F�������a��������Ӱ��ǃr�ĸ���ԭ���������������У��ǃr���Ӿ������@��5~7��һ݆���q����Ҏ�ɣ����c���N�ȳʬF�@����ؓ���P�Pϵ��������ͨ�^�о����H�ǃr�vʷ�߄ݰl�F�������a��������Ӱ��ǃr�ĸ���ԭ���������������У��ǃr���Ӿ������@��5~7��һ݆���q����Ҏ�ɣ����c���N�ȳʬF�@����ؓ���P�Pϵ�����w�ϣ��҂��Д�2016����Hԭ�Ǿ��r18����/������߿�ͻ��20����/����Ŀǰ�rλ14.8����/���������ȷ��棬�AӋ2016���Ї�ƽ����ɰ�Ǿ��r��5800Ԫ/�������c���_6000~6500Ԫ/����

������1��ȫ������5���״γ��F��ȱ�������y�㣬��ȫ���Ǯa���»����Д��£�2016��ȫ�����ȱ��142�f������������ȱ���c�ǃr�Č����Pϵ��2009�깩��ȱ�ڞ�997�f���������ǃr���c��26.24����/����2010��ȱ�ڿsС135�f���������ǃr��21.37����/�������o��ȱ���Ȝp��86%���ǃr�½�17%���AӋ2016���ǃr�����^2015���ϝq36%��18����/�������ع�Ӌ������ȱ�ڌ��U��140%����ȱ���_142�f����

����

������2��������Ϣ���t��ȫ����������������ǃr���vʷ�ϣ��ǃr�߄��c��Ԫָ����ؓ���P�Pϵ���������ٴμ�Ϣ�o�r�g������r�£���֮ȫ���ٴ����������_�����W�ޡ��ձ����Ї����m��Ϣ������ˣ�ȫ�����؛�ŭh���ؕ����q�ǃr�����ȷ��棬�����Hԭ�ǃr���߸ߕr���M���dzɱ��ϝq����M�����½������ȹ��o�o���Ķ��Ƅ��ǃr�ϝq�������ǃr����r�������ǃr�h�x�ɱ��������A�y15/16ե���V�������ϵ����dzɱ��քe��5298Ԫ/����5229Ԫ/��������10/11ե���ǃr�����ɱ�������߶ȣ�2010/11ե���ǃr�߸ߕr���ό���ɰ�ǬF؛�r���ڏV�����dzɱ�32%�������������dzɱ�80%�������ع�Ӌ15/16ե���ǃr����ͳɱ��Ļ��A�����20%�����AӋ15/16�ό���ɰ�ǬF؛�r���r��5800Ԫ/�������c����6000-6500Ԫ/����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2