-

2016���Ї��̷��ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

2016/3/30 11:27:42����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

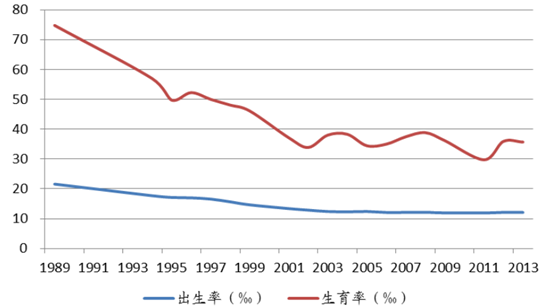

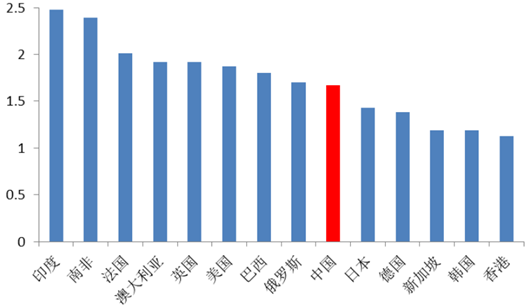

������ʾ���҇��������������o(j��) 80 ����_ʼ��u�»���Ŀǰ̎�� 1.15%�� 1.25%�ĵײ��^(q��)�g�������ʣ�ÿ�����g�DŮ������(sh��)�����½�����Ҳ�dz���90 ������҇���������ˮƽ�Կ����_��7%���������҇��������ʃH�� 3.6%���ҡ������y�нy(t��ng)Ӌ�����ʔ�(sh��)�����҇��������������o(j��) 80 ����_ʼ��u�»���Ŀǰ̎�� 1.15%�� 1.25%�ĵײ��^(q��)�g�������ʣ�ÿ�����g�DŮ������(sh��)�����½�����Ҳ�dz���90 ������҇���������ˮƽ�Կ����_��7%���������҇��������ʃH�� 3.6%���ҡ������y�нy(t��ng)Ӌ�����ʔ�(sh��)��(j��)�@ʾ��Ŀǰ����ƽ�������ʞ� 2.5���Ї������ʞ� 1.67������������u���ң�ӡ�ȡ��������Ϸǡ����_˹�� ��Ҳ������Ӣ���Ȱl(f��)�_���ҡ�

�҇������ʺ��������߄݈D

ע����������ָÿ 1,000 �ˌ���(y��ng)�Ļ�a(ch��n)��(sh��) ��������ָÿ 1,000 ���g�DŮ�Ļ�a(ch��n)��(sh��)

�����ҵ^(q��)�����ʌ���

�������˿ڽY(ji��)��(g��u)�ρ�����������҇� 0-14 �q��ͯռ�������½���Ŀǰ�� 16.5%���ҵĵ�λ�� �c֮������(y��ng)���� 65 �q�������g�˿�ռ��?c��)˿ڵı��s������������ Ŀǰ�ѽ�(j��ng)�_�� 10%���ϣ����g��څ�����@�� �� 15-64 �q�˿�ռ�������� 2010 ����_ʼ���䣬�҇����R�ڄ��˿ڔ�(sh��)���½����L(f��ng)�U��

���g���̈́ڄ���ȱ�������(y��n)�أ�ȫ���̥���u��

����һ��ȫ���̥����ÿ������200 �f���������̷��ИI(y��)�������� 180�|

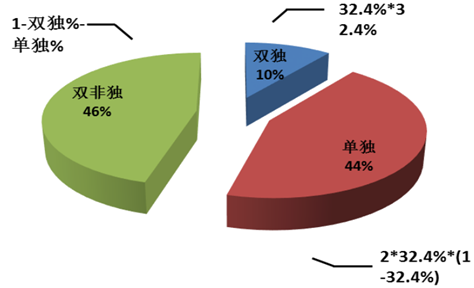

����Ŀǰ�҇����g�DŮ�s 3.75 �|�����ң� �������ʼs 3.6%�� ��������һ̥ռ�ȼs65%�����˱���Ӌ�㣬������̥������һ�����ӣ���δ������̥�������g�DŮ�������s 878 �f�ˡ��ҳ��(zh��n)�� �r(n��ng)�媚����Ůռ�ȷքe�s 32.4%�� 4.9% �����˱���Ӌ�㣬���(zh��n)���p����ͥռ�Ƚ�90%�����ІΪ���ͥռ�ȼs 44%���r(n��ng)����p����ͥռ�Ƚӽ� 100%��“�Ϊ���̥”���ߌ�ʩ�ԁ�����ֹ 2014 ��ף�ȫ������ 107 �f���Ϊ���D��Ո�������� ������Ը�s�� 25%-30% ֮�g��107/(878*44%)�� ��

�҇����(zh��n)��ͥ�Y(ji��)��(g��u)�������Ъ�����Ů����(sh��)���

����2012 ����׃��̷۵ĺ���Ҏ(gu��)ģ�H 49�|����ţ����ں����ُ���羳��̵�����Ѹ�Ͱl(f��)չ�£�2014 �꺣��Ҏ(gu��)ģ�ѽ�(j��ng)���^ 100 �|Ԫ����š������̷۵ĸ�Ʒ�|(zh��)�c�̓r���ʹ�����A��ռ��Ѹ���������@��һ���̶������g�ˇ���(n��i)�̷���I(y��)���������g�� ���և���(n��i)�̷���I(y��)�� 2013 �������뼰�������F(xi��n)����»���

�Ї����׃��䷽�̷ۺ���Ҏ(gu��)ģ

���a(ch��n)�̷��������L�ʳ��m(x��)�»�

���a(ch��n)�̷ۃ����ʳ��m(x��)�»�

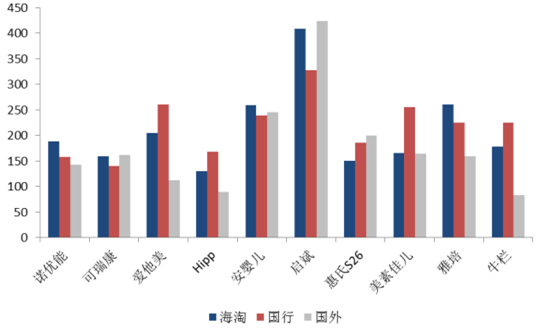

���������̷��У��Z��(y��u)�� 8 �³��� 220 Ԫ���� 158 Ԫ������ 28%������ 188 Ԫ���ԃr������ 6 �µ� 220 ���r�� 140������ 36%������ 159 Ԫ���ԃr�����xҲ�� 408Ԫ���� 328������ 20%������ 408 Ԫ���ԃr��

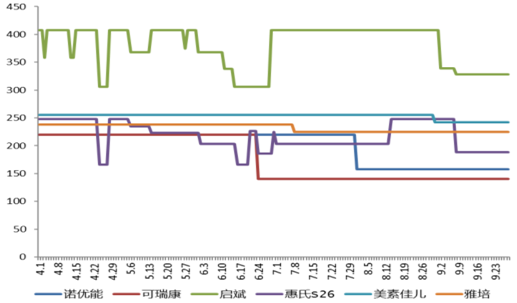

�����̷ۃr��D

�����̷ۡ������̷��c�����̷۵ăr��

����2013 ���ԁ���������ؐ�������̷����^��I(y��)�����ں����O(sh��)�S���a(ch��n)�̷ۣ�һ���������������谷�¼������M�ߌ�������Դ�İ�ȫ�Խ���ƫ��(zh��)�����Σ��ں����O(sh��)�S���Ծ����������谷�¼���ɵ��̷ۜ��N��r����һ����������Ō�ԭ�χ�؛�Ŵ���Hֵ�������O(sh��)�S���Խ������a(ch��n)�ɱ��������Ї����������Ƅ�����Ň��H���������O(sh��)�S�����ڔU������ŽY(ji��)��I(y��)��(w��)���������Ҳ�õ��ˇ��ҵĴ���֧�֡������̷���I(y��)��ȡ���Ʒ�Ƒ�(zh��n)�ԣ������Ƴ�����ԭ���M���и߶�Ʒ�ƣ��c���a(ch��n)�̷ۼ��ԅ^(q��)�֣����{(di��o)“ȫ�̺������a(ch��n)��ԭ���M��”�ĸ���N������Ѹ�͡�������“���I(l��ng)��”������2014 ��� 2015 ���ϰ��꣬�N���~ͬ�����ٸ��_ 91%�� 33%��

�����̷���I(y��)�����O(sh��)�S��r

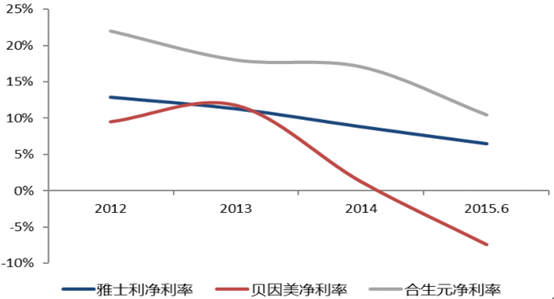

����2015���ϰ�����ʿ�����F(xi��n)�I�I(y��)���� 11.62 �|Ԫ��ͬ���½� 24.9%�������� 7560 �f��ͬ�ȴ���½� 63.9%����������“����Ȼ�ⶾ�U��”�¼���“��һ����”�¼����ܴ�����Wʽ��ţ�t�� 2014 �ꄂ��Ť̝��ӯ��ͨ�^�˴���ُ����ʿ���܉�(y��u)�����a(ch��n)�W(w��ng)�j(lu��)���������a(ch��n)�M�ã������N�������ȣ��Ķ����F(xi��n)Ҏ(gu��)ģЧ��(y��ng)�����⽛(j��ng)�I������

��ʿ��2012���̷ۘI(y��)��(w��)�����»�

������ʿ���N�����������_�� 55 �|���Ј����~�_�� 7%���ɞ�ڶ������̷���I(y��)���H������� 2pct���w�Q��ؐ����������Ԫ���Ї��a(ch��n)�̷�Ʒ��������λ�����a(ch��n)�̷�ǰ���Ʒ����ռ���_�� 33%��

2014 �����(n��i)�̷�Ʒ�Ƹ������

2015�����(n��i)�̷�Ʒ�Ƹ������

���������҇��̷��ИI(y��)���ж������^���������g

����Ŀǰ������Ʒ��ռ��(j��)�҇��̷��Ј����~ǰ����CR3 �� 36%��CR5 �� 51%�������������LJ���(n��i)������ռ���^�ͣ����^���ɢ���������̷��ИI(y��) CR5 �_�� 85%���� 83%�������m�̷��ИI(y��) CR3 �_�� 92%���ձ� 70%��

�҇��̷��ИI(y��)�Ј�ռ������r

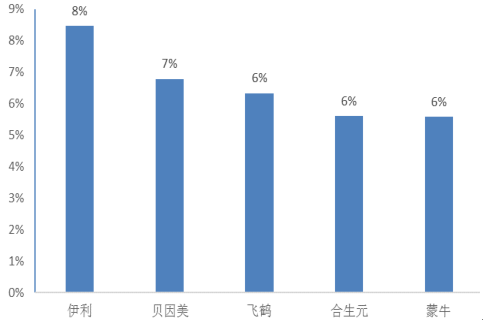

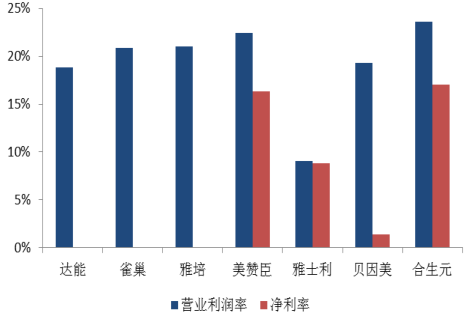

��������ٝ�������� Ŀǰ�����̷��ИI(y��) CR5 �_�� 85%�� ��ٝ����ռ�� 25%�����N���M���ʃH�� 20%��������(n��i)�̷���I(y��)ؐ��������ʿ��������Ԫ���N���M���ʷքe�_ 44%��39%�� 34%���h(yu��n)���^��ٝ������Ҫϵ����(n��i)�̷���I(y��)�ڼ��ҵ��Ј������£����˓�ռ������Ј����~���ò��Ӵ���۴��N���ȡ�ӯ���������棬 Ŀǰ������^�̷ۘI(y��)��(w��)�I�I(y��)������ƽ���_�� 20%���ң� �_�� 19%��ȸ�� 21%������ 21%����ٝ�� 22%��������Ԫ�������_�����Hˮƽ�⣬��������(n��i)�̷���I(y��)ӯ����������������ʿ���ĠI�I(y��)�����ʃH�� 9%��

���������c�Ї�����ӯ����������

���������c�Ї������N���M���ʌ���

����2016���̷��ИI(y��)��������ڽ��r�����^���У��̷���I(y��)֮�g�ļ沢��ُ�Ԍ��^�m(x��)�������ߌ��挦�ИI(y��)���w����——ȫ���̥���_����ИI(y��)�������䷽������ИI(y��)�ډ��������жȡ� ���Դ�ُ������uή�s�����Ҏ(gu��)�������Ј����~�������{(di��o)�����ܲ����A(y��)�ڑK�ң�ԭ���M�ڡ��ԃr�ȸߡ�Ʒ������������������^��I(y��)�����ځy���Ы@�ðl(f��)չ�C����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W(xu��)�ٶ��x���f�_���ʽ�Ƶ��ԡ���(f��)�ψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ������r��

- ��AI��耣������B(t��i)���˼�����x���\�I�̔�(sh��)�ǻ��S�w

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- �ಿ�T����ӏ���(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o�c���аl(f��)չ���F(xi��n)�p�A

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\�I���_��AI�x���·�ʽ

- ȫ��Ⓓ���(y��ng)��������c�r�����A���_��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��̷��ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2