-

2016���Ї���܇�Ј��lչ����

2016/4/15 10:51:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

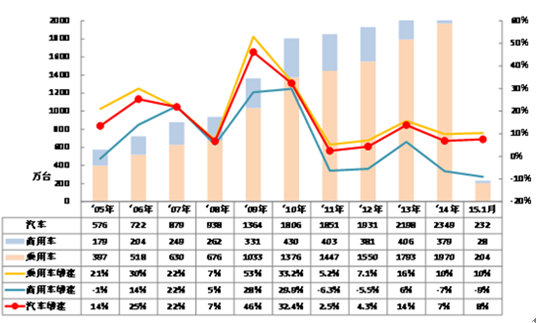

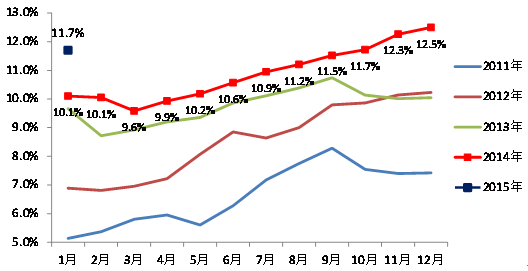

������ʾ��2014��ף�����܇ϵ�N���_�̎���r��֧�^�أ�2015����S��Ŭ��Ѹ���ƄӴ��N���գ��ɴ�1��ǰ���ܵ����ۻ�ů����������2015��1����21�������ձ�ͬ�ڶ�4�죬��֮����Ʒ��ȥ�ꃦ��������1��ĩጷţ��Ƅ����һ���Ј����۔��������ܿ죬��K������2014��ף�����܇ϵ�N���_�̎���r��֧�^�أ�2015����S��Ŭ��Ѹ���ƄӴ��N���գ��ɴ�1��ǰ���ܵ����ۻ�ů����������2015��1����21�������ձ�ͬ�ڶ�4�죬��֮����Ʒ��ȥ�ꃦ��������1��ĩጷţ��Ƅ����һ���Ј����۔��������ܿ죬��K����1�������_��197�f�ij��A�����L���档

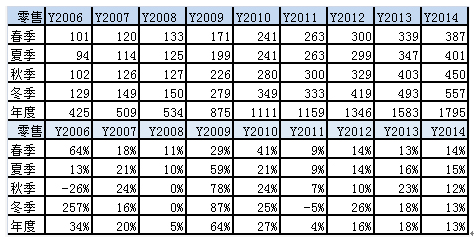

�Ї���܇�Ј��v���N���߄�

���������Ї���܇���I�f��������2014����܇��Ӌ�N��2350�f�_����Ӌ����7%��2014��12����܇��Ӌ�N��241�f�_��ͬ�����L13%��2014��12�������^���������������ƫ�ߣ��@��Ҫ�dz���܇�ě_�̺�����܇���U��2015��1�µ������_��8%�������ԏ����A�ڡ�2015��12�S���N�������_��18%��������13%��������٣��@�Ƕ�N���صĽM��Ӱ푡�������2015��11�²��֏S���N��ƫ�͵Ĵ��»��aЧ������ĩ���N�̱��Ҫ�_��������������������Ǝ����������������֏S�ҼӴ���N��ס܇�У����ⱊ����Ʒ����Ҳ�Ǵ��M��

���������Ї���܇��ͨ�f��������2014�����܇������������������ 605.29�f�v���������ͬ�����L 16.33% �������~ 3675.65�|Ԫ���������ͬ���ϝq 26.03%

2008-2014���Ї�����܇����������

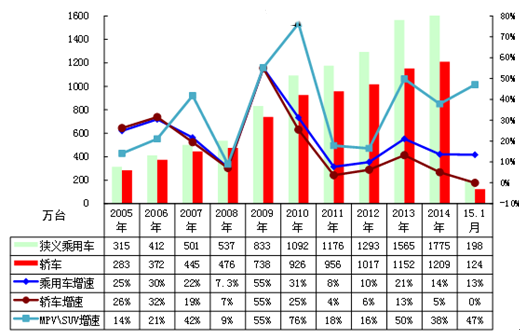

����2014����Ӌ���ȪM�x����܇�C�������N��1775�f�_�����ٞ�14%������2011���2012�����ٶ���8-10%֮�g��̎�ڽ�8��������ٹȵף�2013��܇�������ߏ���ǰ����ĵײ�֧��,2014��Ҳ�ǑT�����L��12�µ��Ї��M�x����܇�C�������N��194�f�_�����ٞ�14%��2015����1�µĪM�x����܇���Ƕ��܇�����L���I܇���ԡ�

�M�x����܇����˽܇�ռ������������������L�Ą��������D�Q����������I܇���L�ٶ��ѽ����@����ڪM�x����܇����MPV��SUV��������������������@��څ����10���ѽ��^ͻ����2013��ĸ������£��I܇�����Դ�����ڪM�x����܇����suv��mpv�M�ϵ�2013��������������_��50%���١��ڴ˸����L�µ�suv��mpv��2015������47%���Y�������L�����w�F��2005-2015���Ї�����܇���۷���

2015��12��܇�����l�������L

2015���Ї���܇�м����ǶȪM�x����܇���L�^��

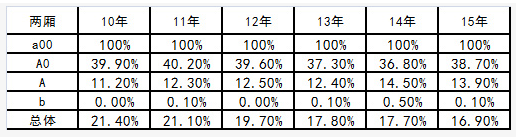

�M�x����܇2011-2015��S�Һͽ��N�̎��׃��

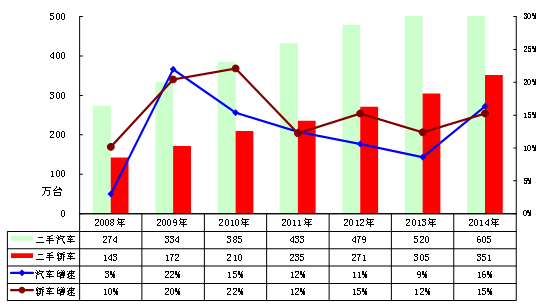

����2014���12�S�Ҏ�����½�11�f�_���@�ǚvʷ���еď����������ɫ��2014��7-11�S�Ҏ�����L���ȏ���ǰ���꣬�@Ҳ�ǽ�����12�����еďS�ҏ��������F��

��������Դ��܇�a�������L�yӋ�c�A�y

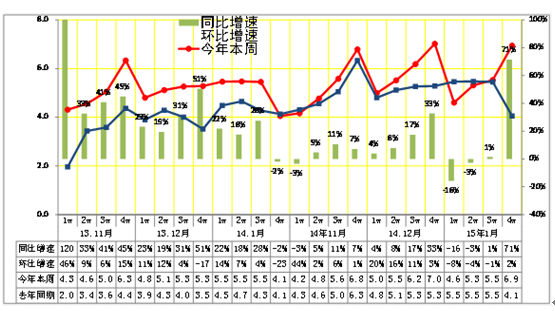

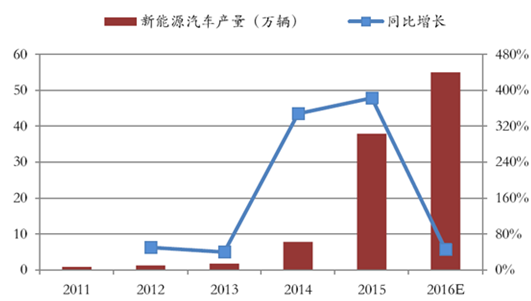

����Դ܇�N�����L����

������늄�܇���N����Ҫ�ǵ���늄�܇�������S��QQ����̩EV�ȵ��N��̎���I܊ˮƽ��늄�܇���Ј��Mһ�����S���@Ҳ�w�F�˵���늄�܇���Ј�������

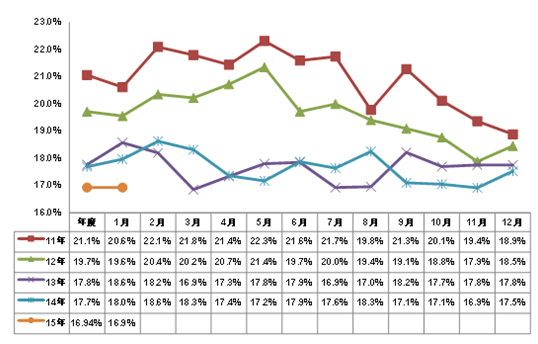

2011-2015��Ɏ��I܇ռ�ȼ������߄�

����ǰ�����I܇�Ј��ăɎ�܇��ռ�ȳ��m�½�����2014��2-8�µăɎ��Ј��ߏ����S�����䡣2014���_��17.7%��12���½���17.5%����������2013��12�±��F������ȿ���2015��Ɏ�ռ��16.9%��2014��ăɎ�܇��ռ����17.7%����2013�������17.8%,12����20%���@�ӵăɎ����m�½�څ��څ���w�F�����T��С܇��܇��ʽ�Ӷ��ӻ�څ�ݡ�С��MPV��͵��d������lչ�^�죬С��SUVҲ�ǿ��������@�����Ɏ��I܇��Ӱ�Ҳ���^��ġ�2015��1�µăɎ�����H��16.9%���^�m�w�F��ܻ��ķ�����

����2014��ăɎ�܇�ܵ���������L�Ĵ��M�����p�ˌ�����܇���Jͬ���L�����֏S�ҿ��]���Ɏ�܇�Ϊ�Ʒ����F�����lչ���@�Mһ�����M�Ɏ�܇���ߏ���������A���Ɏ�܇�ߏ������ڵ�СSUV��Ʒ�Ƴ��࣬С܇�Ј��ĸ���������A0���Ɏ��I܇���Fƫ�������Ͷ˵ĽY����ռ���½�Ӱ푸���

2011-2015��M�x����܇�����߄�

����2015���������L����Ҫԭ��������Ʒ�Ƶ��N��ռ��ƫ������������С���SUVռ�ȴ�������Ƅ���������������

�M�x����܇�����߄�

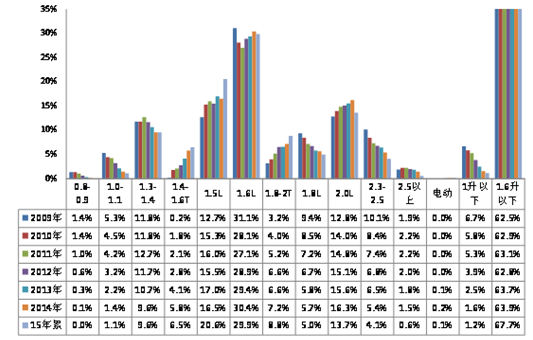

2011-2015����܇�aƷ���N���ӻ��߄�

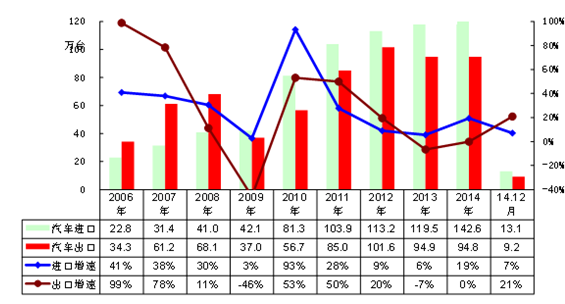

��������ȫ�����P�yӋ��2014���Ї���܇��Ӌ�M��143�f�_�������Ӌ����19%�����w��2015����M������Ӌ�����߄ݾ��и��ƣ��M�����ٻ�����19%�������½���-0%�������Ј��IJ����h�����M��܇��2015��ij����܂��ͺ܇��أ���2015��12�³��ڻ�����21%Ҳ�Ǻ���Ϣ��

����������܇�ИI�I������

����2014������������~�͑�������ͬ���������ž�������܇�ИI���������I�ȡ�

������܇�ИI�ĺ��Y��IҲ�LJ�����܇��I�������L��Խ�����ИI���@�w�F����܇��I�Įa�I��λ���ݎ������������ԭ����������܇��I������ԭ�����YԴ�r���µ��������^��2014����܇��܇��I�����I�ɱ���11.3%���N��������12%��ë�����L�^�졣�S��PPI�ij��mؓ���L����F����ɫ���Ȼ��A���ϵăr�����µ���܇��ɱ����Ƶ�Ч�����@���Ƅ�܇���������^�����L������dz���܇���M�n�����������ĸ߃r�������܇��ռ�������ڳ���܇���Qُ����������̓r�µ��ȾC�����؎������SUV�ȶ��܇�����������������yӋ��2014��SUV��������382�f�_��ͬ�������_��36%��SUV�@�ӵĸ߃r܇�͵��N�����������LҲ�nj�܇���N���~�������ľ������������L���mȻ2014���N���������N���~�������@�������Ƕ���ĸ������e�ی��²���܇���X�ࡣ����������J����Ϣ����Ӱ���I�����ߵ͵���Ҫ���أ���2014����Y��I��ؔ���M��߀��ٍ��34�|���@Ҳ�ǏS�������ֻ�����ҪӰ����ء��Ƅ��������L����һ�������DžR���Ƅӣ�14������Ō��H��Ч�R����ֵ�����M���㲿���ijɱ��½���ͬ�rҲ����܇���ⷽ�����������R���ź�������ɴˌ��½���܇�����������ɖ|���ܝM�⡣

�������ҽyӋ�ֽyӋ��2013�����I�I������30057�|Ԫ�����L20%�����ɱ����L18.8%�����a�\�I̎���^��ˮƽ��2014����܇�S���\�Р�B�^�ã��N���������L12%���ɱ����L11%�����������_��20%�����w����܇��܇�ИI���������F�����^�à�B��

������ ����܇�ИIδ���lչڅ�ݷ���

����������һ݆���Ƹĸ��ѽ����ӣ�������܇���M���ĸ�Ҳ�Ǹ����ڴ��Ľ��c���҂��ڴ����M�������a�S�����ոĞ������M�h�����գ�ͬ�r�����M��׃��ط����������u�ؒ��X�࣬Ŀǰ�ܶ���П����u�����գ����³��е�·ͨ�а�K����֧����·�����������ӄ����£��ط��������M��܇���M����Q��·���µķe�O�Բ������äĿ��ُ�ȑ���ʢ�С���������˼·����������M�����Ƶ����ۭh���������ơ����U�������ԹĄ�ط�����������������M����ُ܇���M��ͬ�r���Ƴ��е�·Ҏ�����p����ُ�_�ӡ��S���I�����Ķ��ոĸ�ط�������Ҫ�������������˕r����܇���M����ُ�ö��D�������c�ط��ֳɵĶ��գ����Ը��Ƶط�ؔ���������ط�������Ͷ�Y�c���N�M����ᷴ����Ҫ������ƽ�⣬�@�����Ƶط��^�Ƞ�����܇��I�U�a�ܵ��Ŀ��ʹ��܇��I�����ԔU�a�lչҲ������ġ�ᘌ������ۃrӰ푶��Ն��}����܇���M�������ۭh�����տ��ԅ���ُ�ö������Ӌ���r��ģʽ���_�����յ����������������������܇ُ�������M�������M��ُ܇�U�{�Ķ����~�Ȳ�^���Mһ�������������ߵ����M�{������Ч����

�����Ĝp�����ܵ��D׃���@��δ��܇�����R��������𡣳���܇�ИI�Ĺ��ܜp�������A����������ǰ�����ǜp���Ƅ��ͣ�����܇�aƷ�ŷŘ˜ʌ��F�ĚWһ������Ŀ���������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ƺ��Įa�^�ġ������u�㡱����Ȼ���@���Q���ģ�

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- �����~�����������������e��

- ������܇�����Lˮ�C�������cȫ������ ȡ܇���������ո��죬�´��Aӆ����_��

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y���Ծoƽ�����I�a�Ј�����������

- 2025�����ؔ���l�������a�N�s1000�|Ԫ

- ��ʮ���塱�r���|���������Oȡ���A���Գ�Ч ����I�|��������ָ��̎�ښvʷ���ˮƽ

- �Y���Ծoƽ�����X�r��څ��Ť�D����r�g

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2