-

2016���Ї�(gu��)�������b�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/4/15 11:04:44����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

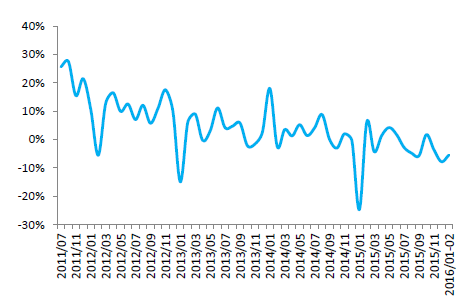

������ʾ��һ���Ї�(gu��)�������b�ИI(y��)�F(xi��n)����� ���M(f��i)��h(hu��n)�����^����ԡ��y(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��2015�����(hu��)���M(f��i)Ʒ���ۿ��~ͬ�����L(zh��ng)10.7%���^ȥ��ͬ���½�1.3��(g��)�ٷ��c(di��n)��CPIͬ���ϝq1.4%���^ȥ��ͬ���½�0.6��(g��)�ٷ��c(di��n)�����M(f��i)��(sh��)�H����9.3%���^ȥ��ͬ���»�0һ���Ї�(gu��)�������b�ИI(y��)�F(xi��n)�����

���M(f��i)��h(hu��n)�����^����ԡ��y(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��2015�����(hu��)���M(f��i)Ʒ���ۿ��~ͬ�����L(zh��ng)10.7%���^ȥ��ͬ���½�1.3��(g��)�ٷ��c(di��n)��CPIͬ���ϝq1.4%���^ȥ��ͬ���½�0.6��(g��)�ٷ��c(di��n)�����M(f��i)��(sh��)�H����9.3%���^ȥ��ͬ���»�0.7��(g��)�ٷ��c(di��n)��2016��1-2�����(hu��)���M(f��i)Ʒ���ۿ��~ͬ�����L(zh��ng)10.2%���^ȥ��ͬ���½�0.5��(g��)�ٷ��c(di��n)��1-2��CPIͬ���ϝq2.0%���^ȥ��ͬ�����L(zh��ng)0.9��(g��)�ٷ��c(di��n)�����M(f��i)��(sh��)�H����8.2%���^ȥ��ͬ���»�1.4��(g��)�ٷ��c(di��n)�����w���ԣ����M(f��i)�������Ȼ���ߡ�

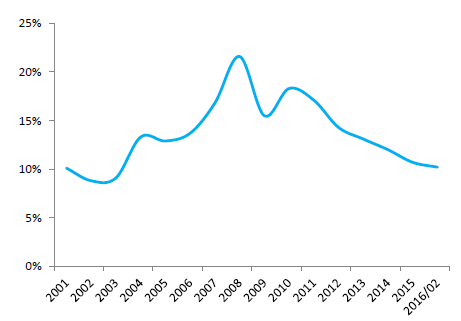

2001-2016���Ї�(gu��)���(hu��)���M(f��i)Ʒ���ۿ��~��Ӌ(j��)����

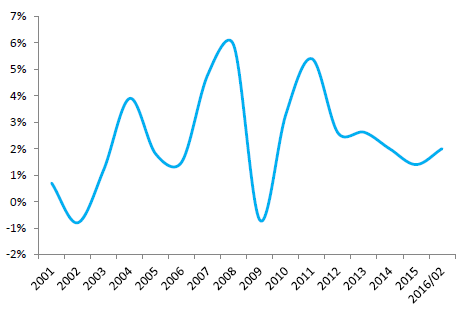

2001-2016���Ї�(gu��)CPI��Ӌ(j��)�q��

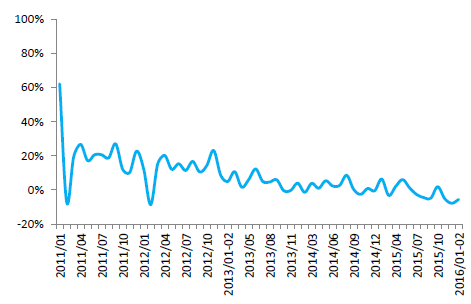

������b��������پ��^ȥ���������䣬���ڵ�λ�ǻ���2015�����~����������I(y��)���bЬñᘼ���Ʒ������~ͬ�����L(zh��ng)9.8%���^ȥ��ͬ���½�1.1��(g��)�ٷ��c(di��n)�����У����b������~ͬ�����L(zh��ng)9.3%���^ȥ��ͬ���½�1.5��(g��)�ٷ��c(di��n)��2016��1-2�����~����������I(y��)���bЬñᘼ���Ʒ������~ͬ�����L(zh��ng)8.4%���^ȥ��ͬ���½�0.7��(g��)�ٷ��c(di��n)�����У����b������~ͬ�����L(zh��ng)8.1%���^ȥ��ͬ���½�0.3��(g��)�ٷ��c(di��n)�����w���ԣ����/���b������~�������ڵ�λ�ǻ���

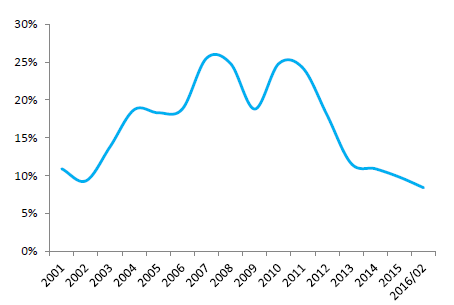

2001-2016���Ї�(gu��)���~����������������~��Ӌ(j��)����

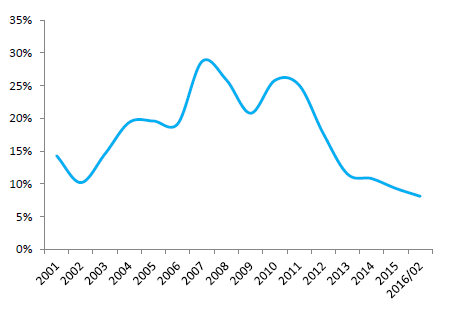

2001-2016���Ї�(gu��)���~����������b������~��Ӌ(j��)����

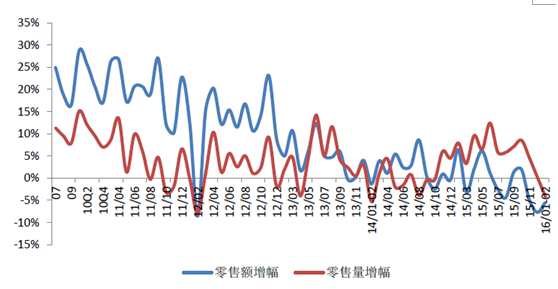

���b�����δ�����@��(f��)�K�������И���0�������҃r(ji��)�����^��2015�꣬ȫ��(gu��)���c(di��n)����������I(y��)���b��Ʒ�����~ͬ���½�0.3%�������^2014���»�1.3��(g��)�ٷ��c(di��n)��2016��1-2�·�����������(ji��)��ǰ����Ӱ푣���(ji��)ǰ�����N�ۼ��^15��ͬ�ڜp��10�죩��ȫ��(gu��)�ټ����c(di��n)����������I(y��)���b���Ʒ�����~ͬ���½�5.5%�������^2015��1-2�·��½�11.9��(g��)�ٷ��c(di��n)����ʮ�����c(di��n)������I(y��)��(sh��)��(j��)�c�ټ�څ��(sh��)һ�£�1-2�·ݷ��b������~ͬ���½�5.5%�������^2015��1-2�·��½�11.7��(g��)�ٷ��c(di��n)�����w���ԣ����b�����δ�����@��(f��)�K���¶Ȕ�(sh��)��(j��)��һ������(d��ng)��������ʼ�K��0�����ǻ���������ǰ����r(ji��)��q���^�K�˲������Ӱ푣���������ۃr(ji��)����һֱ�^��15���ԁ����ۃr(ji��)��ͬ��һֱ̎���»��A�Ρ�

2011-2016���Ї�(gu��)50��������I(y��)���b�����~��(d��ng)������

2011-2016���Ї�(gu��)100��������I(y��)���b�����~��(d��ng)������

2007-2016���Ї�(gu��)100��������I(y��)���b������������ۃr(ji��)����

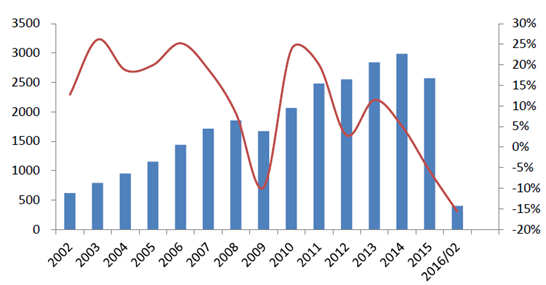

���������ڳ��ڼ���(gu��)��(n��i)�K�����M(f��i)������Ʒ�������^����ԡ�2015�꣬����Ʒ�ͷ��b�քe����1095��1744�|��Ԫ��ͬ�ȷքe���L(zh��ng)-2.3%��-6.4%������Ʒ���b���ں�Ӌ(j��)ͬ�����L(zh��ng)-4.9%��16��1-2�¼���Ʒ�ͷ��b�քe����155��243�|��Ԫ��ͬ�ȷքe���L(zh��ng)-14.2%��-16.7%������Ʒ���b���ں�Ӌ(j��)ͬ�����L(zh��ng)-15.7%�����������»�������(gu��)��(n��i)�K�����M(f��i)����Ҳδ�����@��(f��)�K������Ʒ���w������Ȼ�^����ԡ�

2002-2016���Ї�(gu��)����Ʒ���b��Ӌ(j��)�����~���|��Ԫ��������

����2015��1��2��(n��i)�ރr(ji��)���µ�1.5%/0.7%��3��������0.1%��4���µ�0.3%��5��/6�¾��µ�0.4%��7��/8�·քe�µ�1%/0.5%��9��/10���^�m(x��)�µ�0.4%/0.2%��11��/12��(n��i)�ރr(ji��)���^�m(x��)�µ�0.6%/0.3%��16���(n��i)�ރr(ji��)���^�m(x��)�µ���1��/2��/3�·քe�µ�2.2%/3.2%/3.0%��������11000-12000Ԫ/���ą^(q��)�g��(n��i)��15��1-4��(n��i)���ރr(ji��)��S����2000-2500+Ԫ/����5��/6�¾S����1800+Ԫ/����7���Ք���1700+Ԫ/����8��(n��i)���ރr(ji��)�����ДU(ku��)����1900+Ԫ/����9���Ք���1706Ԫ/����10��-11�¾S����1500+Ԫ/����12���Ք���1312Ԫ/����16��1��(n��i)���ރr(ji��)���1065Ԫ/����2���^�m(x��)�Ք���870Ԫ/����3�¾S����811Ԫ/����

����2016��4��11�����ރr(ji��)����F(xi��n)��(w��n)�������҂��J(r��n)���@��Ҫ���ܒ���(ch��)�A(y��)�����t���½����F(tu��n)ϧ�ی�(d��o)�£����ڶ��ԣ�������(ch��)�A(y��)����س��m(x��)�ƺ����F(xi��n)؛�r(ji��)���ų������A���ԽY(ji��)��(g��u)�ϝq�Ŀ����ԣ�Ʒ��(j��)�g�r(ji��)��������]����(gu��)��(ch��)�ރ�(ch��)�����^����(ch��)�Č�(sh��)ʩ�A(y��)��ʹ���F(xi��n)؛�r(ji��)���γ�څ��(sh��)���ϝq�Ŀ����Բ����A(y��)Ӌ(j��)�������g���ޡ����w���ԣ�����(ch��)����K��(sh��)ʩ����?q��)��?du��)�ރr(ji��)��ɾ������еĉ�������(n��i)���ރr(ji��)������܉�������ڌ�(du��)��(gu��)��(ch��)��Ʒ��(j��)���ߵĿ��]���A(y��)Ӌ(j��)�ރr(ji��)���F(xi��n)�����Ŀ����Բ�����Ʒ��(j��)�g�ăr(ji��)������

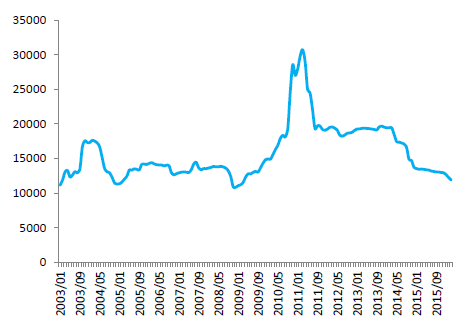

2003-2015���Ї�(gu��)328��(j��)���ރr(ji��)��ָ��(sh��)

2007-2016���Ї�(gu��)��(n��i)���ރr(ji��)��

��������2015/16��ȵ�ȫ�������M(f��i)�������{(di��o)ֻ���ֵ����ˮa(ch��n)�����{(di��o)�p���ȣ�USDA���{(di��o)ȫ������ĩ��(k��)�棨-0.7%��������(gu��)�r(n��ng)�I(y��)����USDA���l(f��)��2016��3�·�ȫ�������蔵(sh��)��(j��)���A(y��)Ӌ(j��)2015/16���ȫ�����a(ch��n)��2182�f����-1.1%�������M(f��i)��2378�f����-0.3%������ĩ��(k��)��2250�f����-0.7%������(k��)�����M(f��i)�Ȟ�94.6%���A(y��)Ӌ(j��)�Ї�(gu��)���a(ch��n)��518�f������ƽ�������M(f��i)��697�f������ƽ������ĩ��(k��)��1405�f������ƽ������(k��)�����M(f��i)�Ȟ�202%�������ּ���Ԫ���،�(d��o)���ރr(ji��)���߂������(j��)�����Ļ��A(ch��)���ܵ��Nֲ��e���a(ch��n)���½���Ӱ푣����������o���a(ch��n)���������½������ߎ�(k��)�挧(d��o)�����������o��Ȼ���������������(du��)ƣܛ��ȫ���(k��)�����M(f��i)���_(d��)94.6%��Ŀǰ�ރr(ji��)߀���߂������(j��)�����Ļ��A(ch��)��

ȫ����������

�·��ڳ���(k��)���a(ch��n)���M(j��n)����(gu��)��(n��i)���M(f��i)������ĩ��(k��)����(k��)��/���M(f��i)2015��7��2415.872426.76741.352491.64741.352354.4794.49%2015��8��2410.432372.98752.022496.21751.592290.2591.75%2015��9��2414.782367.54745.492469.87745.922313.5493.67%2015��10��2433.942337.93744.622444.39744.4232995.28%2015��11��2437.22299.9747.92429.6747.92309.995.07%2015��12��2438.82258.1769.72425.3769.72272.993.72%2016��1��2440.12211.2785.32415.5784.92239.692.72%2016��2��2442.32207.3763.82386.3764.42266.194.96%2016��3��2442.32182.1760.32377.8759.9225094.63%����(gu��)��������

�·��ڳ���(k��)���a(ch��n)���M(j��n)����(gu��)��(n��i)���M(f��i)������ĩ��(k��)����(k��)��/���M(f��i)2015��7��91.44315.70.2281.65235.1491.44111.99%2015��8��80.56284.780.2280.56217.7267.4983.78%2015��9��80.56292.40.2280.56222.0869.6786.48%2015��10��80.56290.440.2280.56222.0867.4983.78%2015��11��80.6289.10.280.6222.167.583.75%2015��12��80.6283.70.280.6217.765.381.02%2016��1��80.6281.70.278.4217.767.586.10%2016��2��80.6281.70.278.4206.878.4100.00%2016��3��80.6281.70.278.4206.878.4100.00%�Ї�(gu��)��������

�·��ڳ���(k��)���a(ch��n)���M(j��n)����(gu��)��(n��i)���M(f��i)������ĩ��(k��)����(k��)��/���M(f��i)2015��7��1456.14587.86125.19751.151.091416.95188.64%2015��8��1456.14566.08125.19740.261.091406.07189.94%2015��9��1457.01566.08125.19740.261.091406.94190.06%2015��10��1478.79550.84125.19729.384.351421.09194.84%2015��11��1478.8544.3125.2718.54.41425.5198.40%2015��12��1478.8529.1119.8707.64.41415.7200.07%2016��1��1478.8518.2119.8707.64.41404.8198.53%2016��2��1478.8518.2108.9696.74.41404.8201.64%2016��3��1478.8518.2108.9696.74.41404.8201.64%���������Ї�(gu��)�������b�ИI(y��)�l(f��)չڅ��(sh��)�A(y��)�y(c��)

����1��2016��1-3�£����e���b��K�߄�(sh��)��(qi��ng)�ڴ�P�ͼ������b�ИI(y��)����K��2����(ji��)Ч��(y��ng)���ɽ����@��������2014-2018���A(y��)Ӌ(j��)�Ї�(gu��)���˷���Ј�(ch��ng)Ҏ(gu��)ģ�����(f��)�����L(zh��ng)9%����2018�꣬�҇�(gu��)���˷���Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)��14��675�|Ԫ�����У����e���b���w��Ʒ����m�õĈ�(ch��ng)�����V��������ʽ�O(sh��)Ӌ(j��)���������f�����eƷ�Ʒ��b�l(f��)չ���������Ј�(ch��ng)Ҏ(gu��)ģ�����L(zh��ng)�ٶȁ��������e�b�Ј�(ch��ng)�����ЏV韵İl(f��)չ���g���Ї�(gu��)���e���b�Ј�(ch��ng)���^��������ȵͣ���(j��ng)��(zh��ng)���ң���(gu��)��(n��i)���e�b�Ј�(ch��ng)������Ʒ�ơ����YƷ���c��(gu��)�HƷ�Ʊ��࣬�Ј�(ch��ng)���ж��^�ͣ�Ŀǰ�ИI(y��)�ʬF(xi��n)����(y��u)��(sh��)���e�bƷ�Ƽ��е�څ��(sh��)���I(y��)��(j��)?c��)��L(zh��ng)��(y��ng)��(c��)��Ʒ�Ʈa(ch��n)ƷƷĔU(ku��)չ�c��(chu��ng)�£������������ͨ���Ͼ��£������T�꽛(j��ng)�I(y��ng)�ɱ���ǰ���£��ṩ��(y��u)�|(zh��)���Ͼ����ںϵķ���(w��)�w�(y��n)��

����2��2020��Ů�b�Ј�(ch��ng)�������^�f�|����(j��)�A(y��)�y(c��)����2018���(gu��)��(n��i)���b�����~���_(d��)��2.1�f�|Ԫ�������Ї�(gu��)Ů�b���M(f��i)ռ����δ��5���(n��i)����5��(g��)�ٷ��c(di��n)��Ů�b�����b��ͯ�b�քe��58%��32%��10%���N���~ռ�ȹ��㣬2018���(gu��)��(n��i)Ů�b�N���~�����_(d��)��1.26�f�|Ԫ����(du��)��(y��ng)���(f��)�����ټs8.5%�����ڷ��b���w�����Ј�(ch��ng)���١�

����3��2015��ȫ�����(hu��)���M(f��i)Ʒ���ۿ��~300931�|Ԫ�����������x���L(zh��ng)10.7%���۳��r(ji��)�����،�(sh��)�H���L(zh��ng)10.6%����ȫ��ȫ��(gu��)�W(w��ng)�������~38773�|Ԫ�����������L(zh��ng)33.3%�����У���(sh��)����Ʒ�W(w��ng)�������~32424�|Ԫ�����L(zh��ng)31.6%��ռ���(hu��)���M(f��i)Ʒ���ۿ��~�ı��؞�10.8%���nj�(sh��)����Ʒ�W(w��ng)�������~6349�|Ԫ�����L(zh��ng)42.4%���ڌ�(sh��)����Ʒ�W(w��ng)�������~�У��ԡ����������Ʒ�քe���L(zh��ng)40.8%��21.4%��36.0%�����ϔ�(sh��)��(j��)����f�������M(f��i)ˮƽ������ͬ�r(sh��)��“��(li��n)�W(w��ng)+”��������룬���M(j��n)����c��(sh��)�w�����ںϣ������y(t��ng)��(j��ng)�N·���������a(ch��n)�I(y��)��(chu��ng)�£�����չ���Ƅ�(d��ng)���M(f��i)��(n��i)���c��ʽ�ĸ�������ԡ�

����4�����b�ИI(y��)����(x��)���Ј�(ch��ng)ϴ�Ƽӄ�������ИI(y��)�ѽ�(j��ng)�ęC(j��)��(hu��)��(d��o)��׃�ɬF(xi��n)�ڵ�������(d��o)���҂����ù�˾�ڷe�Oӭ�����M(f��i)����(j��)����ע�a(ch��n)Ʒ�cƷ�|(zh��)�(q��)��(d��ng)���m�r(sh��)�{(di��o)����(n��i)���Y(ji��)��(g��u)��Ͷ��O2O�\(y��n)�I(y��ng)ģʽ���܉�?q��)��F(xi��n)���a(b��)��ُ(g��u)����ɮa(ch��n)�I(y��)�D(zhu��n)�͵��ИI(y��)���^��I(y��)��

����5�����bƷ����?y��n)��Ј?ch��ng)ռ�����^�ߣ�����һ����Ʒ��Ч��(y��ng)��Ʒ����I(y��)���\��a(ch��n)�I(y��)���µ��^���У���(c��)����������չ�̈́�(chu��ng)�£����e���b��K����һ�K���Ͱ�K���Ј�(ch��ng)�������g�����o�ޡ�ͬ�r(sh��)�ܵ���(gu��)���r(sh��)��Ʒ�Ƶě_������(j��ng)��(zh��ng)�����c�Ј�(ch��ng)ռ���ʶ��д���������I(y��)���\�����I(y��)��(w��n)���L(zh��ng)��ͬ�r(sh��)���U(ku��)չ�}�ĸ����ͨ���®a(ch��n)�I(y��)朣���������B(t��i)Ȧ��Ů�bƷ���Ј�(ch��ng)̎�ھ�������Ġ�B(t��i)�����֘I(y��)��(j��)�������Ʒ�ƹ�˾ͨ�^�Y���\(y��n)������ُ(g��u)���蚤�ȷ�ʽ�����I(y��)�D(zhu��n)�ͣ��ИI(y��)���^��u�@�ИI(y��)��λ���ڮa(ch��n)ƷƷ�Ʒ���ƏV�U(ku��)չ���^�����γ��Լ�������������c(di��n)��

����6��2015�꣬����ȫ��(j��ng)��(j��)����(sh��)����(gu��)�H�Ј�(ch��ng)�����㡢�Ї�(gu��)���y(t��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)�M(j��n)һ���������Q(m��o)��Ħ�������ӄ������،�(d��o)�³����΄�(sh��)���ѣ�ӆ�����»���һ��������ȫ��(j��ng)��(j��)ƣܛ����������(sh��)��������ռ�҇�(gu��)�������b�ИI(y��)���ڱ��ؽ�30%�ĚW�˺��ձ���(j��ng)��(j��)����Ӱ푣��҇�(gu��)ӆ�δ���p�٣���һ����Ҳ��ӆ�·�(gu��)�H�D(zhu��n)�Ƶ����ء������҇�(gu��)�ڄ�(d��ng)�ܼ��ͮa(ch��n)�I(y��)�r(ji��)��(y��u)��(sh��)�p�������ֺ���ӆ����Խ�ϡ�ӡ�ȡ�ӡ��������������կ�������ɱ����͵����d��(j��ng)��(j��)�w�D(zhu��n)�ƣ����b�ИI(y��)�������@��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���x�f�_(d��)���ʽ�Ƶ�1���µ���ΝM��ȫ��(ch��ng)���þ�����

- ��һ�Σ��J(r��n)��̎�����粿���U(ku��)���I(y��)�����C����ͨ���J(r��n)���w����

- ���Ǽ���ѭ�h(hu��n)��(j��ng)��(j��)+���Ƕ�Ʒ�ưl(f��)����(hu��)/����(gu��)��С��I(y��)(li��n)����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o(h��)�������L(zh��ng)�x�ܡ��Є�(d��ng)���_����С�W(xu��)У��һУһ����

- ¶�I(y��ng)����ѩ�����˄�(d��ng)�f�|��(j��)�Ј�(ch��ng)�����c(di��n)�_���� �b����I(y��)현�(sh��)�l(f��)����S�U(ku��)��

- �����Οᡱ��ʎ�Ї�(gu��)

- ѩӳ�|�����y�c(di��n)�hâ��ë��ƽƷ�������Ї�(gu��)������ҫ���m��

- ���̽��������a(ch��n)�I(y��)����

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I(y��ng)�N�T��

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј�(ch��ng)��Ҋ

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�������b�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2