-

2016���Ї���܇�ИI�lչ�F��Ј�ǰ���A�y

2016/4/22 10:34:01����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

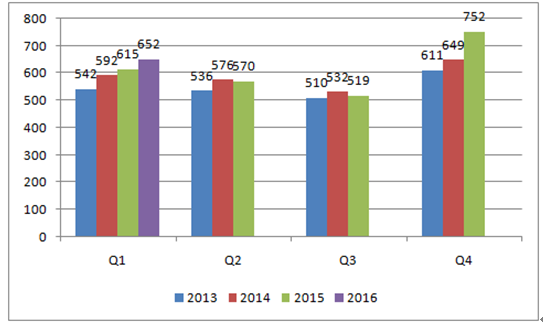

������ʾ��һ���Ї���܇�ИI�lչ�F�����1��2016��1-3����܇�N��652�f�v��ͬ�����L6.0%�����г���܇�N��566�f�v��ͬ�����L6.7%������܇�N��86�f�v��ͬ������1.4%���ИI���w�Լ�����܇�Ӱ�Kһ�������L�S��ȥ���ļ��������K�B�ݣ���Ҫԭ����һ���Ї���܇�ИI�lչ�F�����

����1��2016��1-3����܇�N��652�f�v��ͬ�����L6.0%�����г���܇�N��566�f�v��ͬ�����L6.7%������܇�N��86�f�v��ͬ������1.4%���ИI���w�Լ�����܇�Ӱ�Kһ�������L�S��ȥ���ļ��������K�B�ݣ���Ҫԭ������С��������܇ُ�ö��p��̼�������܇��K��14Q2�_ʼؓ���L������2015���Ă����Ƚ����p�٣�����2016��һ�������B�m7������ؓ���L���D������Ҫԭ�����ڵͻ������Լ����^����1��������ů����Ͷ�Y���������܇���M��

2013-2016���Ї���܇�ּ����N����λ���f�v

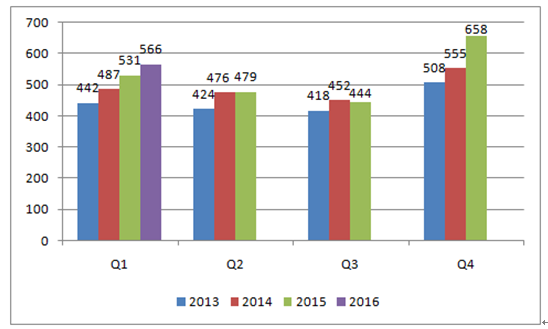

2013-2016���Ї�����܇�ּ����N����r��λ���f�v

2013-2016���Ї�����܇�ּ����N����r��λ���f�v

2016���܇���N���A�y����λ���f�v��

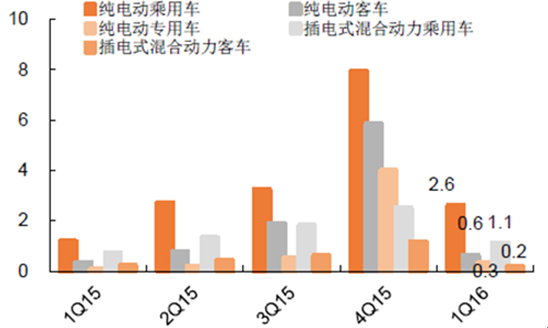

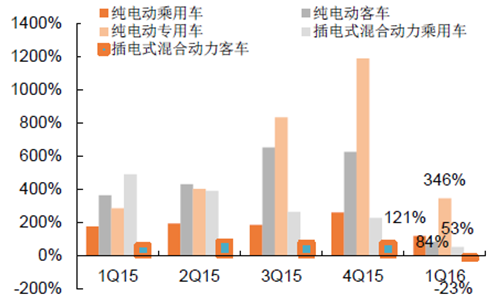

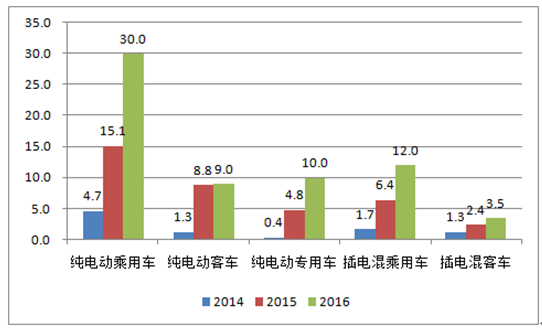

��λ���f�v2014����%2015E����2016E������܇��Ӌ2,3496.80%2,4353.70%2,5956.60%����܇СӋ1,9709.90%2,0906.10%2,2457.40%�M�x����܇1,83712.60%1,9848.00%2,1518.40%�����ͳ���܇���I܇��1,2373.00%1,165-5.80%1,141-2.00%��ܳ���܇��MPV��19246.70%2056.70%23615.00%�\���Ͷ���;����܇��SUV��40836.50%61450.50%77426.00%�����ͳ���܇���ͣ�133-18.00%107-19.80%94-12.00%����܇СӋ379-6.80%345-8.90%3511.60%���Ϳ�܇74-3.90%56-24.80%572.00%���Ϳ�܇24-14.80%19-19.30%201.00%�p�Ϳ�܇167-13.20%156-6.50%1602.50%�Ϳ�܇530.60%542.30%552.00%���Ϳ�܇83.70%98.30%95.00%���Ϳ�܇8-10.70%80.60%80.50%�p�Ϳ�܇4413.80%43-2.20%42-3.00%����2��2016��һ�����҇�����Դ��܇�N��5.8�f�v��ͬ������1�������м�늄���܇�N��4.2�f�v��ͬ�����L173%�����ʽ��τ�����܇�N��1.6�f�v��ͬ�����L43%�������Ų������C��܇��܇���S�ϸ��C�yӋ��2016��һ�����҇�����Դ��܇���a4.8�f�v��ͬ�����L89.6%���h���»�77.4%�����м�늄ӳ���܇2.6�f�v��ͬ�����L120.6%����늻����܇1.1�f�v��ͬ�����L52.6%����늄ӿ�܇0.63�f�v��ͬ����84.4%����늻��܇0.18�f�v��ͬ���½�23.1%����늄ӌ���܇0.31�f�v��ͬ����346.3%��

2015-2016������Դ��܇�ּ��Ȯa���Y����λ���f�v

����Դ��܇���ИI�ּ����N��ͬ������

�����;��w���I��Įa����������늻����܇�ИI���ж���ߡ�2016��һ���Ȳ�늻����܇����늳���܇����늻��܇�ͼ�늄ӿ�܇�ИI�a��ǰ5����ռ�ʷքe�_��99.6%��79.8%��76.7%��63.0%��

2016��1��������Դ��܇�����ИIǰ5�a��

���h����܇�a�����h�ӿ�܇�a����h�����܇�a����h���܇�a���ȁ���5674��ͨ��܇1643�ȁ���8305��ͨ��܇456�������F5252�Ͼ�����649�������F1672��������337������܇4188���P��܇627�V�����F698��ͨ��܇198����3332��ͨ��܇612������܇307��܇�r��190��̩2354��������415�A�����R128������162ǰ5��ռ��79.80%-��63.00%-��99.60%-��76.70%�����ط��a�N���߲����ʣ�����_�a��ؓ��������һ���ȭh�ȴ���»�����Ҫԭ���m�S���ط��Ą����ߵ����^���_���AӋ����������Դ�a�N�_ʼ�������S�����߸ߣ��AӋ2016��ȫ������Դ��܇�a�N64.5�f��2015���37.9�f�v����

2014-2016���Ї�����Դ��܇�����ИI�a�N���A�y��λ���f�v

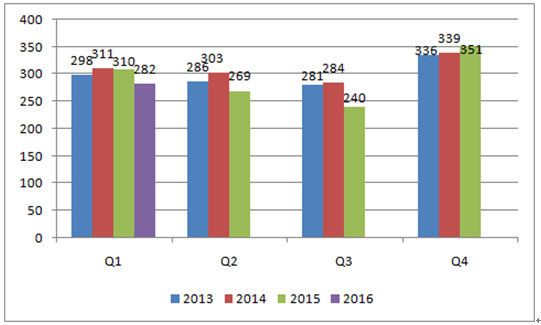

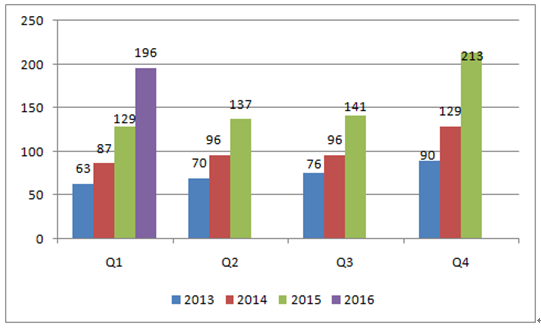

����3��2016��һ�����I܇��SUV��MPV�������ͳ���܇�քeͬ�����L-9.2%��51.4%��15.0%��-33.1%�_282��196��67��22�f�v���I܇ή�s��SUV�����Lڅ�����m��ͬ�rMPV܇�͵Ķ��������A�������˲����I܇�ͽ�����܇�͑���2016��һ���ȳ���܇��ȥ��ͬ�ڃ�����35.6�f�v�������I܇���p��28.7�f�v��MPV+�����̓��p��2.1�f�v��SUV�t������66.4�f�v������42�f�v������Ʒ��SUVؕ�I����

2013-2016���Ї��I܇�ּ����N����r��λ���f�v

2013-2016���Ї�SUV�ּ����N����r��λ���f�v

2013-2016���Ї�MPV�ּ����N����r��λ���f�v

2013-2016���Ї������ͳ���܇�ּ����N����r��λ���f�v

2016��1��������SUVͬ����57%�_115�f�v�����~����2.2���ٷ��c�_��58.8%��

2016��һ����SUV�և��e�N����ͬ������

4���V�����F2016��1���ȱ��F���@�����������ͳ���܇���F�����N��ͬ�����L36%�_��33.2�f����������Ʒ�Ɵ��u���V������܇ͬ����134%�_��7.3�f�v����ϵ�������V�S�V���քeͬ����22%��27%�_��9.9��12.3�f�v���L��ͬ����4%�_83.9�f������ͬ����4%�_160.8�f������ͬ����1%�_14.4�f�v���L��ͬ����6%�_23.3�f�v���ȁ���ͬ�Ȝp18%�_��10.4�f�v��

2015-2016���Ї���Ҫ܇��ּ����N����r��λ���v

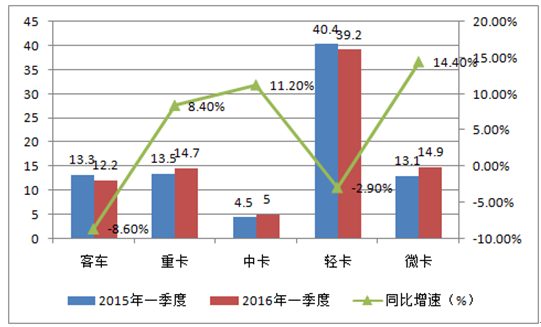

Ʒ�ơ�2015��һ����2015�������2015��������2015���ļ���2016��һ����2016��һ����ͬ�������L����܇8047586609475653767454338385194%�L������4991853774293308774025985035981%�L������21921621046717071126828325136115%�L���R���_425273639736983372154743012%�L������ѩ�F����܇57578001567150224979-14%�L���ľ3807328653211343231531151-18%CS3549704390503838342195531867%CS75417344517540654590606607358%�J��012264175283536027155-��ţ��000637612356-�������F153851913223871270060176694616076114%�Ϻ���5237434191053720214972085289351%ͨ����܇427450374339385584564642419174-2%����ͨ��������܇5250204610724436346102815669468%�㽭�������F1416561134901084281749741436251%��Խ00001018-�ۺ�5995940961393116599557391-4%����05783108691591012955-GX71842916345112311392511262-39%�L����܇2208531944861713162660382334266%�L��SUV17550915938114415822000019235710%H24174335415364255488439058-6%H687749842578081812040512132538%�ȁ�����܇12657910329576205144209103704-18%�ȁ����I܇8992564804498238278951688-43%�ȁ��ϴ��39342665010641267222%��63191647723965297072723-57%��04125405181699221-��009481356914255-Ԫ0000878-�V�����F24455432467730004743034333215836%�V������9652714802213519220032712254427%�V���S��81521111892980851115519906322%�V�ݳ���܇3109735307479328079872731134%�V���Ɓ���9376779568151550228355202%�h�m�_279722574236182621620679639%����229423606828400382893463151%�_��236802871831734427063265038%����5��2016��һ��������܇ͬ����1.4%�_��86�f�v�����п�܇�Ϳ�܇ͬ���������Ξ�-8.6%��3.3%���ؿ�/�п�/�p��/��1Qͬ����������8.4%/11.2%/-2.9%/14.4%���ؿ��ښv��18�����B�mͬ���»�����2�·�ͬ���D����ͬ�����L26.8%��3���^�m���K��ͬ�����L10.4%��Ŀǰ�ؿ��^���N��ֵ���^�ͣ��mȻͬ�������D������Ҫ�ǻ����͌��¡��҂��Д�2016���ؿ��ИI�����K�����m���K�̶�߀�����L�����J��

2013-2016���Ї���܇�ּ����N����r��λ���f�v

2013-2016���Ї���܇�ּ����N����r��λ���f�v

2016��һ��������܇���Ӱ�K�N����ͬ�Ȇ�λ���f�v

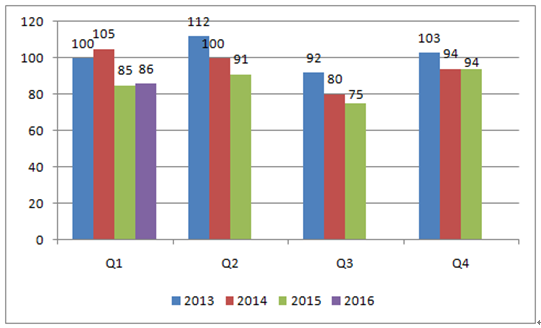

��������܇����I������������܇����ͨ��܇1���ȱ��F���ۣ��N���քeͬ�����L28.3%��42.8%�_��18.9�f�v��3381�v��������Ҫ����܇���й�˾����ͨ�N��ͬ����18%�_��1.2�f�v������ͬ�����L2.9%�_��1.7�f�v���Ї������������܇��������܇�քeͬ�����L-15.8%��-17.1%��-14.5%�_��1.5�f��5.9�f��11.5�f�v��

����܇��Ҫ���й�˾һ�����N������ͬ��������λ���v

e��2015��һ����2015�������2015��������2015���ļ���2016��һ����2016��һ����ͬ��������ͨ��܇104791360020087228521236618.00%������܇16380226712255224111168542.90%��ͨ��܇2367356147506642338142.80%�Ї�����1772421846156471938814930-15.80%������܇14686914177113237816327418847728.30%�����܇7058262669513437242258513-17.10%������܇135077132694103997120104115482-14.50%���������Ї���܇�ИI�Ј�ǰ���A�y

����1��2015�������ȼ�����܇���ڹȵף���9�µ׳��_��ُ�ö��p�����ߴ̼��£���܇�I��2015��4���������V�ͷ��D��2016�����ʾ��������2015���I܇Ҏģή�s����SUV���m�����L������������SUVؕ�I�^��������Ŀǰ��2016�ꌢ���m�@��څ�ݡ��AӋ2016����܇�N����������2015���5.5%�����г�/����܇�N��ͬ��������6.8%/-2.6%���I܇�^�mή�s��SUVͬ�ȃ������Ԍ����^200�f�v��������܇�N��������֧����������܇��I��ʮ����Ҏ��/�����YļͶ�Ŀ������SUV������Դ�lչ��

����2��2016��a�I�h�����ƣ��a�N�~���mС�����{�����ɱ��ཱུ��ͬ�r������������l�����ط��a�N��1Q16�ܼ����_���AӋ2016����Դ܇�a�N���������_ʼ��������܇��I���ܼ�Ͷ������Դ��܇�ͣ��S��܇���o���AӋ2016����Դ܇�a�N�������_64.5�f�_������Դ����܇�a�N������42�f�_������Դ����܇�N������10�f�_��

����3����ǰ�҇���܇��ͨ�h���v��Ŕ����}���أ���܇�S�������N��̎�ڽ^�����ݵĽ��I��λ�����P����܇�I�ķ��Ŕ�ָ�ϡ���������Ҋ�壩�Ƴ�������܇�I��ĸ����̱�ʽ�¼�����������܇�ИI�Ŕ࣬�����ИI�����h��������Ҫ���x�����w���ԣ�����������̡����N�̡��ۺ�S����I���I�h���������ƣ����Ј��e���ۺ�������N�۷��ա�����܇���Լ��������S�ތ��@�����档����܇һֱ�ԁ����R���ա����w���������ƣ��҇�����܇�N��������܇�N�۵�Ҏģ�c�����Ј������^���࣬����������܇�N���s����܇�N��3�����҇�һ�벻����������Ҋ���ij��_�����M����܇���������w����ģʽ֧�֡���Ϣ�c���á����յ��P�I���}���ƾ֣�����܇�lչ��ӭ�����졣

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2