-

2016���Ї�(gu��)���خa(ch��n)�Ј�(ch��ng)�F(xi��n)��������ИI(y��)�l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/4/22 10:35:18����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

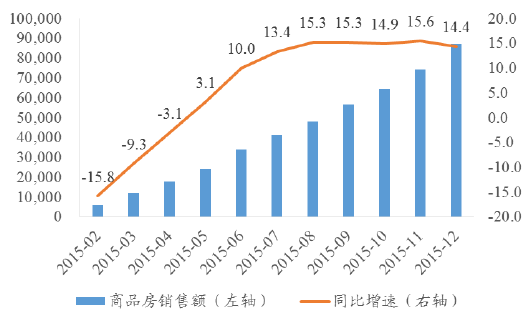

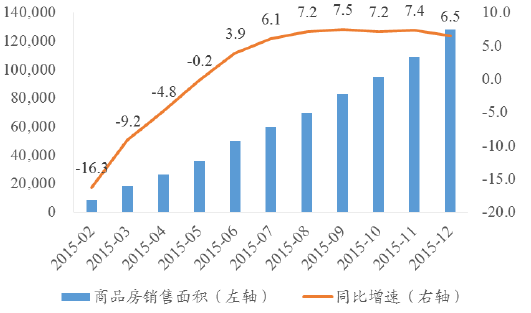

������ʾ��һ���Ї�(gu��)���خa(ch��n)�Ј�(ch��ng)�l(f��)չ�F(xi��n)��1��2015 ��ȫ����Ʒ���N���~���N����e�քe��8.7 �f�|��12.8 �f�|ƽ�ף��քeͬ�����L(zh��ng)14.4%��6.5%����2014 ��ͬ�ڞ�քe�½�6.3%��7.6%�������J���ɺ�“ȥ���”����һ���Ї�(gu��)���خa(ch��n)�Ј�(ch��ng)�l(f��)չ�F(xi��n)��

����1��2015 ��ȫ����Ʒ���N���~���N����e�քe��8.7 �f�|��12.8 �f�|ƽ�ף��քeͬ�����L(zh��ng)14.4%��6.5%����2014 ��ͬ�ڞ�քe�½�6.3%��7.6%�������J���ɺ�“ȥ���”���ߴ̼��£���Ʒ���N���Ј�(ch��ng)�ѽ�(j��ng)��ů��

2015���Ї�(gu��)��Ʒ���N�۽��~��ͬ������

2015���Ї�(gu��)��Ʒ���N����e��ͬ������

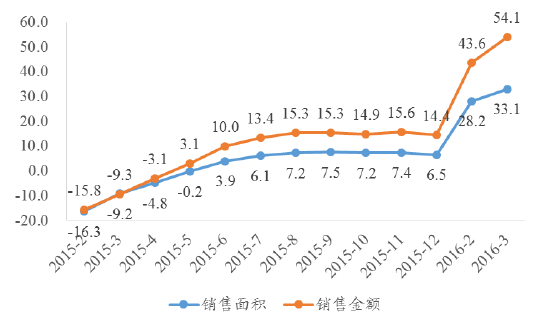

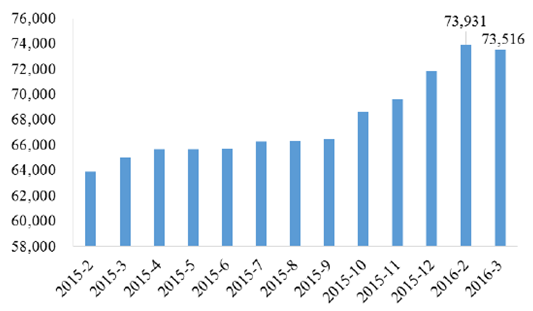

����2��2016 ��1-3 �·ݣ���Ʒ���N����e2.43 �|ƽ�ף�ͬ�����L(zh��ng)33.1%�����ٱ�1-2�·����4.9 ��(g��)�ٷ��c(di��n)����Ʒ���N���~��1.85 �f�|Ԫ��ͬ�����L(zh��ng)54.1%�����ٱ�1-2 �·����10.5 ��(g��)�ٷ��c(di��n)��3 �·݆�����Ʒ���N���~��1.85 �f�|Ԫ���N����e��2.4 �|ƽ�ף��_(d��)���vʷͬ����ߡ�

2015-2016���Ї�(gu��)��Ʒ���N�۽��~����eͬ������

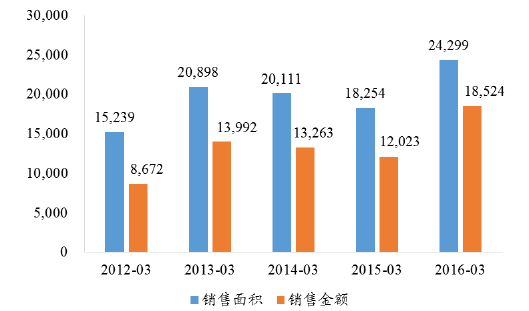

2012-2016 ��1-3 �·��N����r

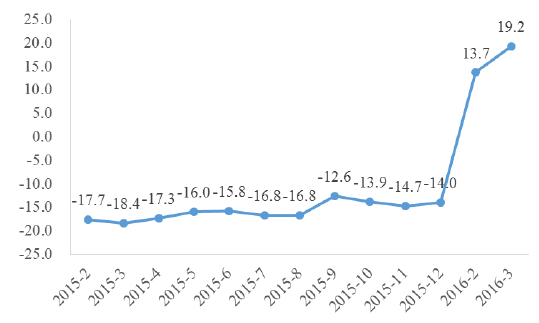

����3����“ȥ���”���ߵĎ���(d��ng)�£�ȫ��(gu��)��Ʒ��������e�״γ��F(xi��n)�½�����ֹ2016 ��3 ֹ��ȫ��(gu��)��Ʒ��������e��7.35 �|ƽ�ף������p��415 �fƽ�ף��״γ��F(xi��n)�½������خa(ch��n)��˾�_ʼ�a(b��)��棬2016 ��1-3 �·ݣ��������_����e��2.8 �|ƽ�ף�ͬ�����L(zh��ng)19.2%������������5.5 ��(g��)�ٷ��c(di��n)��

2015-2016���Ї�(gu��)��Ʒ��������e

2015-2016���Ї�(gu��)���_����eͬ������

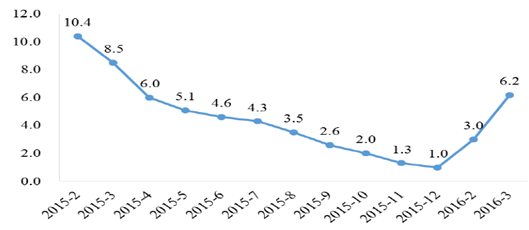

����4��2016 ��1-3 �·ݣ�ȫ��(gu��)���خa(ch��n)�_�l(f��)Ͷ�Y1.77 �f�|Ԫ��ͬ�����x���L(zh��ng)6.2%���۳��r(ji��)�����،�(sh��)�H���L(zh��ng)9.1%�������ٱ�1-2 �·����3.2 ��(g��)�ٷ��c(di��n)��

2015-2016���Ї�(gu��)���خa(ch��n)�_�l(f��)Ͷ�Y

����5��2015 ����Ҫ���خa(ch��n)��˾�ϼs�N�����ٸ����ИI(y��)ˮƽ��ƽ�������_(d��)��21.6%���@ʾ�Ј�(ch��ng)���~�M(j��n)һ�����С����N��Ŀ��(bi��o)������ƽ�����Ŀ��(bi��o)�ʞ�106%����������N��Ŀ��(bi��o)����(du��)��2016 ����N��Ҏ(gu��)�������й�˾���o����10-20%�����L(zh��ng)Ŀ��(bi��o)��

2015 ����Ҫ���з����N�۠�r

���й�˾�ϼs�N��(�|Ԫ)ͬ��(%)�N����e���fƽ�ף����r(ji��)��Ԫ/ƽ�ף�Ŀ��(bi��o)��ɶȣ�%�����ڿع�1601169516878110145���خa(ch��n)201353.1255178922000101�Ї�(gu��)��ï27849.911025273248112���x�ع�30242.520614694250121�³ǰl(f��)չ�ع�319303469220280114�Ї�(gu��)����l(f��)չ1806281260143331800100�A��(r��n)�Z��8522368012522780109���ݵخa(ch��n)1401714010000135104�����خa(ch��n)54511.242512824540101�̹��@14027215365121350104�ڄ�(chu��ng)�Ї�(gu��)682432421049660103�f�_(d��)�̘I(y��)16412.5167298151600103�h(yu��n)��خa(ch��n)40513201265642096�����خa(ch��n)54404111323660091�Ͼ�̩��202-21511337522590��ï���خa(ch��n)670-55541210170096�G���Ї�(gu��)719-9.4539018436600120ƽ��-21.6---106����2016 ��3 �·ݣ����خa(ch��n)�Ј�(ch��ng)ӭ��Сꖴ������خa(ch��n)��˾���N�ۻ𱬣�ͬ��ƽ�����ٳ��^100%��2016 ��1-3 �·ݣ���Ҫ���خa(ch��n)��˾�ϼs�N��ƽ������86%��Ŀ��(bi��o)��ɶ�ƽ���_(d��)��24%��

2016 ��1-3 �·���Ҫ���з����N�۠�r

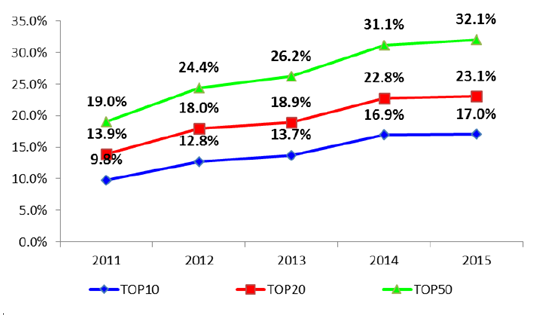

��˾���Q�N��Ŀ��(bi��o)��ɶȣ�%���N���~���|Ԫ��ͬ�����L(zh��ng)��%���N����e���fƽ�ף�ͬ�����L(zh��ng)��%���G���Ї�(gu��)60035208659749Խ��خa(ch��n)258348712387140���خa(ch��n)20003365711575086���x���F(tu��n)3653011119962113�³ǰl(f��)չ40029114154116127���ڿع�185285230526114�A��(r��n)�Z��960282657319857�žӘ�460271246412865�̹��@168026429142563103�ڄ�(chu��ng)�Ї�(gu��)800252038693113�Ͼ�̩��2202453394031�����خa(ch��n)600231377011785�����خa(ch��n)62022135859434�к��خa(ch��n)1850213932025814��ï���خa(ch��n)670171157934������ع�12017212316-32�h(yu��n)��خa(ch��n)450156819474�к�����2501537114423���I(y��)�خa(ch��n)180916402726ƽ��-24-86-61�����ИI(y��)���ж��M(j��n)һ��������2015 ��TOP10��20 ��50 ����ϼs�N���~ռ�Ј�(ch��ng)���~�քeռ��17%��23.1%��32.1%��������քe����0.1��0.3 ��1 ��(g��)�ٷ��c(di��n)��

2011-2015���Ї�(gu��)���خa(ch��n)�ИI(y��)���ж�

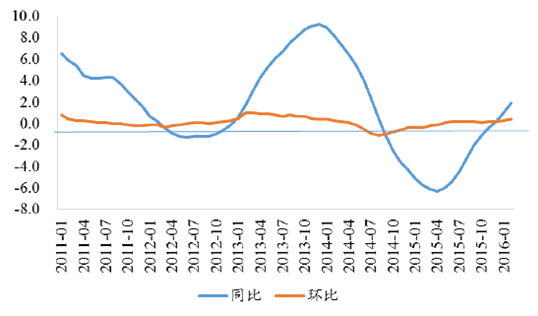

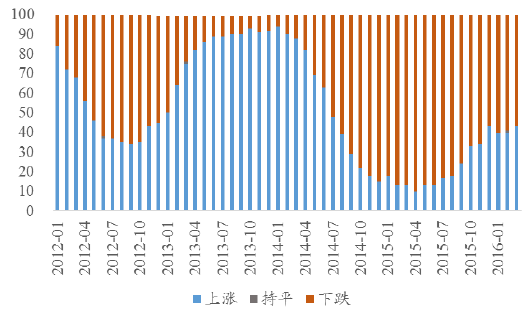

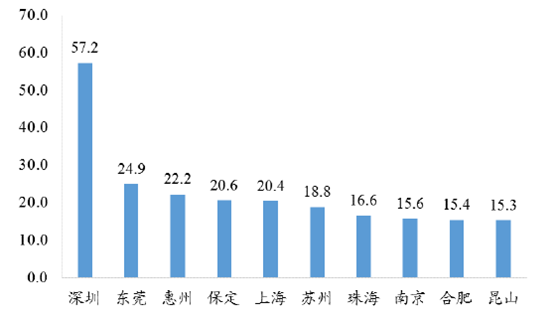

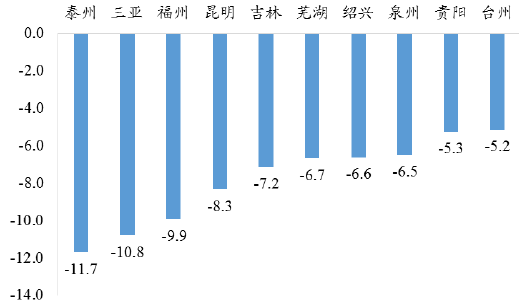

����6��2016 ��3 �·ݣ��ٳ�סլ�r(ji��)��ָ��(sh��)�У�ͬ���ϝq�ij�����43 ��(g��)��ͬ���µ��ij�����57 ��(g��)����?j��)r(ji��)�q�����F(xi��n)��ֻ����q��ǰʮ�ij��О����ڡ��|ݸ�����ݡ��������Ϻ����K�ݡ��麣���Ͼ����Ϸʺ���ɽ������ǰʮ�ij��зքe��̩�ݡ����������ݡ����������֡�ʏ�����B�d��Ȫ�ݡ��Fꖺ��_(t��i)�ݡ�

70 ���г����½�סլ�r(ji��)��ָ��(sh��)

�ٳ�סլ�r(ji��)��q����(g��)��(sh��)

2016��3�·ݝq��ǰʮ�ij���

2016��3�·ݵ���ǰʮ�ij���

���������Ї�(gu��)���خa(ch��n)�ИI(y��)�l(f��)չڅ��(sh��)�A(y��)�y(c��)

����1����2014 �����ȡ����ُ�����J�����ߣ�2015 �꣬���خa(ch��n)�ИI(y��)�����߸��錒�ɡ������뽛(j��ng)��(j��)������(hu��)�h�и��ǰѷ��خa(ch��n)“ȥ���”����2016 ���������΄�(w��)֮һ���ć�(gu��)�Ҍ���_����“ȥ���”�鷿�خa(ch��n)�ИI(y��)�������ɡ���2015 ���ԁ�����(du��)��һ�����У��քe�ĠI(y��ng)�I(y��)�����J��������������ȷ����������µ��{(di��o)�����Դ˴̼����خa(ch��n)�ИI(y��)�İl(f��)չ��3 �·ݵ��N�ۡ����خa(ch��n)�_�l(f��)Ͷ�Y�Ȕ�(sh��)��(j��)Ҳ����(y��ng)���ИI(y��)�ܵ����ߴ̼�߀�ǻ�ů���A(y��)Ӌ(j��)�ϰ����ИI(y��)���ٿ��Գ��m(x��)���ڌ������ߵĎ���(d��ng)�£���(g��)�e���еķ��خa(ch��n)�Ј�(ch��ng)���F(xi��n)�^�����r���e�����ڡ��Ϻ�����?j��)r(ji��)�����ϝq��߀���F(xi��n)“���J”�ȼӸܗU����r��������Ҳ����{(di��o)�����ИI(y��)���ߣ��Ϻ������ڷքe�Ӵ����ُ���ߵ����ȡ�

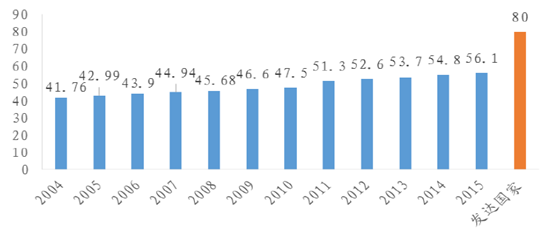

����2���Ї�(gu��)���خa(ch��n)�ИI(y��)�İl(f��)չ���c�Ї�(gu��)���(zh��n)���M(j��n)����һ�µģ��^ȥ��ʮ���У��Ї�(gu��)�ij��(zh��n)������2004 ���41.76%����2015 ���56.1%��ƽ��ÿ����1 ��(g��)�ٷ��c(di��n)���ٶ��������İl(f��)�_(d��)��(gu��)�ҵİl(f��)չ�vʷ���������(zh��n)���M(j��n)����K�ij��л��ʌ��_(d��)��80%����ˣ�δ���Ї�(gu��)�ij��(zh��n)��߀�е�20%���ϵĿ��g���A(y��)Ӌ(j��)δ��ÿ����Ȼ�ܱ���1 ��(g��)�ٷ��c(di��n)��������Ҳ����ÿ����1300 �f�����ҳɞ���о����ɴˎ�����������Ʒ����ס����

2004-2015���Ї�(gu��)���خa(ch��n)�ИI(y��)���ж�

����3��2016��һ���������и�����ס�������������F(xi��n)��(qi��ng)�š����ȣ��F(xi��n)�е�ס���ձ�����^С��20%���ҵ�ס���|(zh��)���ܲ��Σ��������ߵ�ȫ����_���������c������ס��������ȣ������ă��ס������(�״��ØI(y��)�����Ͷ�Y������)��څ������(sh��)����2015��ɽ��Y(ji��)��(g��u)�����������������ѽ�(j��ng)��ጷţ�2016��2017���(hu��)���ֱ��^�õ�һ��(g��)�ɽ�Ҏ(gu��)ģ����2014�����������ɽ��ѽ�(j��ng)���^���裬2016�����������ɽ��������M(j��n)һ����ߡ�

����4��һ���������е�ƽ�����سɱ��ѽ�(j��ng)������������(xi��ng)Ŀ�ձ��(hu��)���(zh��n)�߶��Ј�(ch��ng)���ƶ��^�ߵăr(ji��)���ԏ��a(b��)���سɱ��Ĵ���������Ķ��Ƅ�(d��ng)�N�۾��r(ji��)�Y(ji��)��(g��u)���ϝq�������ľ����еķ��خa(ch��n)�Ј�(ch��ng)���R���ߎ������������䮔(d��ng)ǰ���^��(j��ng)��(j��)���ԣ��҂��A(y��)Ӌ(j��)2016��������ľ����з��خa(ch��n)�N�����½�10%���N�۾��r(ji��)���µ�5%���ϡ�

����5�������w������2016 ��ķ��خa(ch��n)�Ј�(ch��ng)�Ԍ��Է�(w��n)�������ҷֻ����@��һ�������c(di��n)���н����Ј�(ch��ng)�^���ᣬ2016���A(y��)Ӌ(j��)���߷��ɿ��g���ޣ��Ј�(ch��ng)������Ҫ�Ɏ�潵�ͺ�Ĺ�������(du��)ƽ��Q���������ľ����Ў�扺������ 2015 ����F(xi��n)���ԣ��A(y��)Ӌ(j��)���ɵ����ߌ��^�m(x��)�Ӵa��ȥ�����2016�귿�خa(ch��n)�Ј�(ch��ng)����Ҫ�΄�(w��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�(y��n)

- 1.65�f��A��(j��)���^(q��)��Խ��Խ������������

- ��(d��ng)����(gu��)�H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎��(du��)�齨�O(sh��)����ָ��(d��o)ί�T��(hu��)����

- �p��֮�s���Ž�(du��)Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- �Ї�(gu��)����Ҏ(gu��)ģ�Ј�(ch��ng)����ȫ�����L(zh��ng)���

- ���y�r(ji��)��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї�(gu��)�״γɞ������ʹ���(y��ng)��(gu��)

- ���K�غ���Դ��(d��ng)�}���؞ͨ �O(sh��)Ӌ(j��)��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)���خa(ch��n)�Ј�(ch��ng)�F(xi��n)��������ИI(y��)�l(f��)չڅ��(sh��)�A(y��)�y(c��)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2