-

2016���Ї�(gu��)ϡ���ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/4/25 10:31:15����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

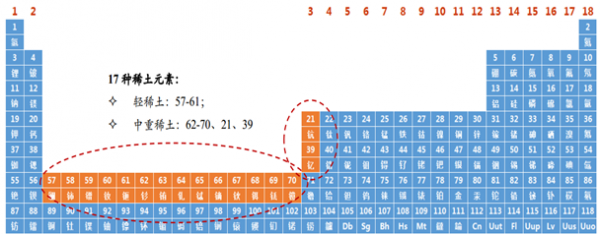

������ʾ��ϡ����Ԫ�����ڱ����|ϵԪ���|(La)���(Ce)���(Pr)���S(Nd)����(Pm)���(Sm)���B(Eu)���(Gd)���(Tb)���C(Dy)���(Ho)���s(Er)���A(Tm)���O(Yb)����(Lu)�������c��ͬ����(Sc)���(Y)����ϡ����Ԫ�����ڱ����|ϵԪ���|(La)���(Ce)���(Pr)���S(Nd)����(Pm)���(Sm)���B(Eu)���(Gd)���(Tb)���C(Dy)���(Ho)���s(Er)���A(Tm)���O(Yb)����(Lu)�������c��ͬ����(Sc)���(Y)���� 17 �NԪ�صĿ��Q��

��������ϡ�����(gu��)���҇�(gu��)ϡ���a(ch��n)�I(y��)��������ռ���Ă�(g��)��һ���� 1���YԴ��(ch��)����һ�� ռ����� 42%���� 2���a(ch��n)����һ��ռ����� 85%���� 3����������һ�� 60%���ϵ�ϡ���a(ch��n)Ʒ���ڵ���(gu��)�⣻�� 4�����M(f��i)����һ�� ���е͙n����(j��)�a(ch��n)Ʒ����ӹ��ߙn�a(ch��n)Ʒ���Ї�(gu��)���a(ch��n)��ϡ�����Ų��ϡ��l(f��)����ϡ���(ch��)����ϡ�������ϵȾ�ռ����a(ch��n)���� 70%���ϡ�

����2015 �� 1 �£����� 17 ��vʷ�ij������~��ȡ���� 2015 �� 5�£�ϡ�������P(gu��n)��ȡ����ԭϡ�������P(gu��n)�� 25%��ͬ�£�ϡ���YԴ����“����Ӌ(j��)��”׃?y��u)?ldquo;�ăr(ji��)Ӌ(j��)��”���YԴ���ĸﲿ��(du��)�_���P(gu��n)��ȡ�������档�Ї�(gu��)�� 42%���YԴ��(ch��)���ṩ 85%���YԴ���o��ϡ�������� 2012��� 1.63 �f(w��n)�������� 2015 ��� 3.48 �f(w��n)���� 2015 ��ϡ���������~�ƺ��P(gu��n)����ȡ��ֱ�Ӵ̼��ˮ�(d��ng)��������L(zh��ng)��25.44%�� �����ھ��r(ji��)�s�� 2012 ��� 55.70 �f(w��n)��Ԫ/���½��� 2015 ��� 8.18 �f(w��n)��Ԫ/���������_(d��) 85.41%��

17 �Nϡ��Ԫ����Ԫ�����ڱ��е�λ��

2012 ���ԁ�(l��i)ϡ�����ڔ�(sh��)���c���ھ��r(ji��)�ʱ��x�߄�(sh��)

����2014 �꣬ ���Ų��l(f��)��������ϡ����I(y��)���F(tu��n)�M������ָ��������V���F(tu��n)�����X��˾������ϡ�����B�T�u�I(y��)�� �Ϸ�ϡ�����V�|ϡ������ϡ�����F(tu��n)�_(k��i)ʼ����ȫ��(gu��)ϡ���Vɽ��ұ�����x��I(y��)�� �Ĺ��Ų������ġ� 2015 ���һ��ϡ����������Ӌ(j��)������(l��i)��������ϡ�����F(tu��n)�V�a(ch��n)Ʒ��ұ�����x�a(ch��n)Ʒ���a(ch��n)�����քeռȫ��(gu��)���a(ch��n)��������Ӌ(j��)���� 94.69%�� 93.29%��

�Ї�(gu��)��ϡ���YԴ�ֲ��Y(ji��)��(g��u)

����ϡ�����F(tu��n)���YԴ�ֲ�

����2015 �꣬����ϡ���������_(d��) 21 �f(w��n)�����Ї�(gu��)��(gu��)��(n��i)�������_(d��)�� 13.8 �f(w��n)�������� 2020 �꣬��(gu��)��(n��i)ϡ�����M(f��i)�������_(d��)�� 19 �f(w��n)�������¼��g(sh��)�I(l��ng)�����M(f��i)�����_(d��)�� 13 �f(w��n)����ռȫ��ϡ�������M(f��i)���� 68%�����Dϡ���״�(y��ng)���I(l��ng)��ɿ�����ϡ���²��ϵđ�(y��ng)��ռ���^�ߣ�Ŀǰ���Ų��ϵđ�(y��ng)��ռ���_(d��) 41.67%���� 2004 ��� 1 �f(w��n)�����L(zh��ng)��Ŀǰ�� 3.6 �f(w��n)�������� 260%����Ҋ(ji��n)��ϡ���²��ϵ��_(k��i)�l(f��)��(y��ng)��δ��(l��i)ϡ���I(y��)����Ҫ���L(zh��ng)�c(di��n)��

ϡ����(y��ng)���I(l��ng)���������M(f��i)��ռ��

��������(j��)����(gu��) TMR ��˾�ĸ�ۙ�о��������� 2015 �� 4 �£�ȫ���� 53 ��(g��)ϡ���(xi��ng)Ŀ�� 49 �����P(gu��n)��˾���鲼��ȫ�� 16 ��(g��)��(gu��)�ҵ� 34 ��(g��)�^(q��)�� ���a(ch��n)�����(gu��)ϡ���V������(gu��)�� MountainPas�� Lynas Corp2015 �� 5 ����Ո(q��ng)�Ʈa(ch��n)�����Ĵ������� Mount Weld�����_˹�Ŀ�����u�V�ȡ����⣬Խ�ϡ�ӡ�ȡ��Ĵ����������ô��Ϸǵȇ�(gu��)Ҳ�ڽ��O(sh��)һ��ϡ���YԴ�_(k��i)�l(f��)�(xi��ng)Ŀ����(gu��)�⌍(sh��)ʩ��ϡ���_(k��i)�l(f��)�(xi��ng)Ŀ����Ҫ���a(ch��n)�pϡ���a(ch��n)Ʒ����˽���pϡ���a(ch��n)Ʒ���Ј�(ch��ng)��(j��ng)��(zh��ng)�����漤�ң������Ї�(gu��)�Ԍ�������ϡ���a(ch��n)Ʒ���a(ch��n)����(y��ng)��ռ��(j��)����(d��o)��λ��

�Ї�(gu��)ϡ��ұ�����x�a(ch��n)Ʒ���ڵć�(gu��)����r

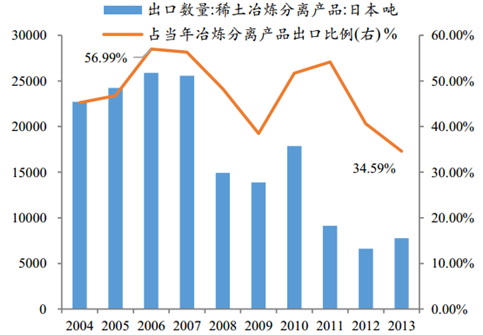

�������ձ���ϡ���a(ch��n)Ʒռ�ȳ��m(x��)��λ

��(gu��)��ϡ���Vɽ�YԴ�Լ��_(k��i)�l(f��)Ͷ�a(ch��n)��r

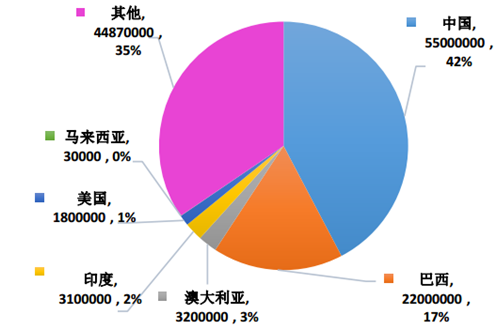

�����Ї�(gu��)��ϡ���V�a(ch��n)�YԴ����S���ć�(gu��)�ң�����(j��) USGS�y(t��ng)Ӌ(j��)��(sh��)��(j��)�� 2015 ���Ї�(gu��)ϡ����(ch��)�� 5500 �f(w��n)������ռȫ����ϡ����(ch��)���� 42%��ϡ���V�a(ch��n)�� 10.5 �f(w��n)������ռȫ����ϡ���V�a(ch��n)���� 85%��Ҳ�����f(shu��)�� �Ї�(gu��)�{���� 42%���YԴ��(ch��)�����s�ṩ�˶��_(d��) 85%���YԴ���o�� ����(qi��ng)���_(k��i)��ʹ��ϡ���YԴ����˥�p�����^ϡ���V�YԴ�Hʣ����֮һ���Ϸ��x����ϡ���V��(ch��)�ɱ����� 20 ��ǰ�� 50 ����Ŀǰ�� 15���YԴ�������^�ͣ��Ϸ��x����ϡ���YԴ�_(k��i)�ɻ����ʲ��� 50%�����^ϡ���V���x�����ʃH 10%��

2015 ��ȫ��ϡ����(ch��)���Y(ji��)��(g��u)����λ��������

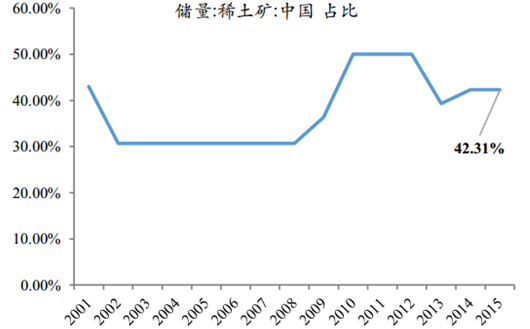

�Ї�(gu��)ϡ����(ch��)����ȫ��ռ�����^��

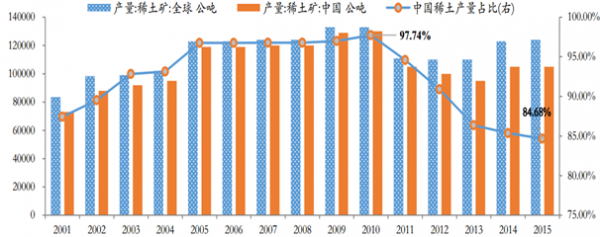

����2010 �꣬�Ї�(gu��)��ϡ���a(ch��n)��ռ�����_(d��)�� 97.74%�ķ�ֵ֮���_(k��i)ʼ������ 2015 ��� 84.68%����Ŀǰ�Ї�(gu��)ϡ���a(ch��n)���Ľ^��(du��)ֵ��Ȼ�ښvʷ��λ��

�Ї�(gu��)��ϡ���a(ch��n)���S�ָ�λ�� ȫ��ռ�������½�

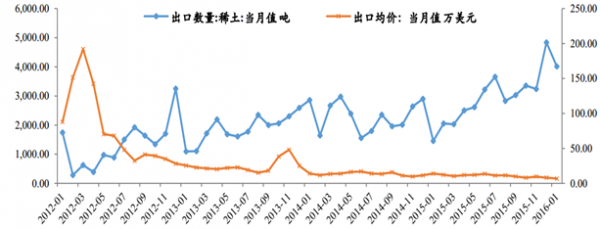

����2010 ���ÿ���Ї�(gu��)��(du��)ϡ���ij������~������ 3 �f(w��n)�����ң� 2012 ���� 2014 ��ϡ�����������~ռ�ȷքe�� 50.88%�� 72.56%�� 90.72%����(j��)���Ų���B��2006 ���� 2008 ���(gu��)�⺣�P(gu��n)�y(t��ng)Ӌ(j��)�ď��Ї�(gu��)�M(j��n)��ϡ���������Ї�(gu��)���P(gu��n)�y(t��ng)Ӌ(j��)�ij������քe�߳� 35%�� 59%�� 36%��2011 ����Ǹ߳� 120%�� �S��ϡ�� WTO �K�Ô��V�� �� 1998 ��������ʮ����vʷ�ij������~�ƶ��� 2015 �� 1 ��1 �����˳��vʷ���_(t��i)����I(y��)�{���ں�ͬ���I(l��ng)�����S���C�� ͬ�r(sh��)��ϡ���P(gu��n)��Ҳ�� 2015 �� 5 �� 1 ������ʽȡ���� ��ϡ��������I(y��)Ҳ�� 2015 ����� 30 ������L(zh��ng)�� 70 ��ҡ�

ϡ�����~�����g���~���c�������g����ȱ��

ע�������� 2012 ���y(t��ng)Ӌ(j��)�ڏ���ϡ���� 2012����ǰ�y(t��ng)Ӌ(j��)�ڏ���ϡ��������Ʒ

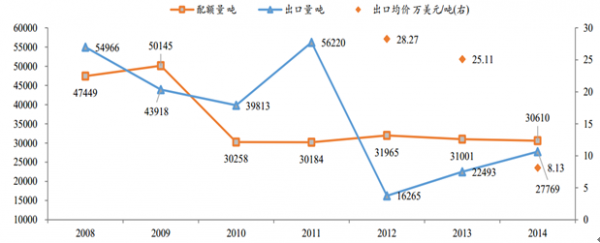

����ϡ�������� 2012 ��� 1.63 �f(w��n)�������� 2015 ���3.48 �f(w��n)�����e�� 2015 ��ϡ���������~�ƺ��P(gu��n)����ȡ��ֱ�Ӵ̼��ˮ�(d��ng)��ϡ������ͬ�����L(zh��ng)�� 25.44%�������ھ��r(ji��)�s�� 2012 ��� 55.70 �f(w��n)��Ԫ/���½��� 2015 ��� 8.18 �f(w��n)��Ԫ/���������_(d��) 85.41%�� ϡ���r(ji��)��ij��m(x��)�ߵ�ʹ��ϡ����I(y��)�����(y��n)������ 2015 ��I(y��)��(j��)�A(y��)��(b��o)�����pϡ���б���ϡ����ʢ���YԴ����(r��n)�»����ȶ��ܴ���ϡ���ЏB�T�u�I(y��)���V����ɫ����Vϡ���Ⱦ��A(y��)̝�����У���Vϡ������A(y��)̝ 3.85 �|~4.6 �|��Ŀǰ���γɃ�(n��i)�ɹŰ��^���Ĵ���ɽ�pϡ�����Խ����M�ݞ�������Ϸ���ʡ����ϡ���������a(ch��n)���أ� �����a(ch��n) 400 ����(g��)Ʒ�N�� 1000 ����(g��)Ҏ(gu��)���ϡ���a(ch��n)Ʒ������ϡ���²����_(k��i)�l(f��)�ͽK�ˑ�(y��ng)�ü��g(sh��)�����c��(gu��)�H���M(j��n)ˮƽ������@���Ͷˮa(ch��n)Ʒ�^(gu��)ʣ���߶ˮa(ch��n)Ʒ�T����δ��(l��i)��I(y��)ͻ���ķ��������аl(f��)ϡ���²��ϡ� ������(y��ng)�ã��M(j��n)�Юa(ch��n)�I(y��)����������ʽ�l(f��)չ��

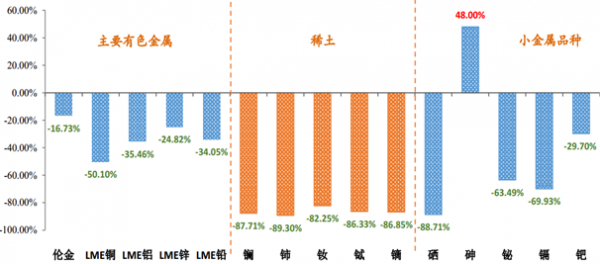

������(j��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ�� 2000 ���� 2010 �꣬ϡ���r(ji��)���ϝq 2.5 �������S���~���F�Vʯ�r(ji��)��ͬ�ڄt�քe�ϝq 4.4�� 4.1�� 4.8 �������҂�֪��ϡ���ڽ�(j��ng)�v�� 2011���ϰ���ı��q֮����_(k��i)ʼ����������;��ȫ��Ĵ�����ƷҲ��ͬһ�A���M(j��n)���µ����ڡ�

����2011 �� 7 ������ͬ����Ʒ�N�ĝq������r�� ϡ�F���ٺ���������ɫ���ٵ�������(du��)�^С��С����Ʒ�N�q�����F(xi��n)�����F(xi��n)��һ����ϡ�����ٵĵ�������� 80%���ϣ� ���������������Ŵ���S���٣�����ЩƷ�N�����B�� �����������^(gu��) 95%��

2011��7������ͬ����Ʒ�N�ĝq������(du��)��

����2015 �꣬ϡ�����ڔ�(sh��)���� 3.5 �f(w��n)����ͬ�����L(zh��ng) 25.44%�����ڽ��~ 37.3 �|��Ԫ��ͬ�Ȼ��� 0.44%�����ھ��r(ji��)8.13 �f(w��n)��Ԫ/����ͬ��������� 29.40%�� �̼����ڔ�(sh��)�����ӵ�ֱ�������dz������~�Լ������P(gu��n)����ȡ�������⣬ϡ���Ј�(ch��ng)���m(x��)���Ԍ�(d��o)�º���ϡ����I(y��)�p�a(ch��n)�����Ʈa(ch��n)���ձ��ȇ�(gu��)�Ҍ�(du��)�Ї�(gu��)ϡ�����M(j��n)������Ӵ�������ϡ�������d�a(ch��n)�I(y��)�������Ҳ�_(k��i)ʼ������ �Ը߶��S�F�����͡�

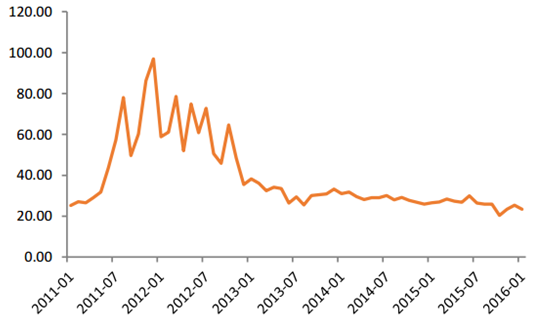

�������S�F��Ͻ�ŷ۵ij��ڔ�(sh��)��(j��)Ҳ�ɿ������Ų��ϵľo�γ̶ȣ��mȻ 2015 ��ͬ���������䣬����� 2010 �����Ǵ���ϝq�� 223%�����⣬ �S�F��Ͻ�ŷۃr(ji��)��� 2011 �����λ��������� 76%�� С�������S 82.5%�Ļ�����ȣ�Ҳ��С��������S 79.5%�ĵ�����

�S�F��Ͻ�ŷ۳��چr(ji��)(��Ԫ/ǧ��)

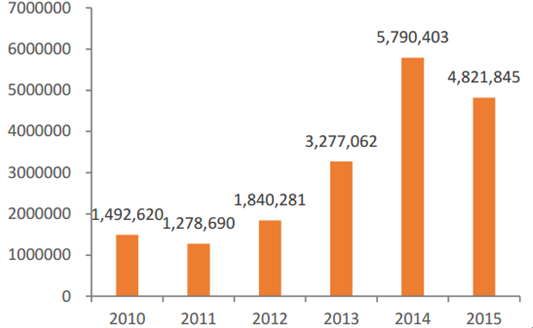

�S�F��Ͻ�ŷ۳��ڔ�(sh��)������λ��ǧ�ˣ�

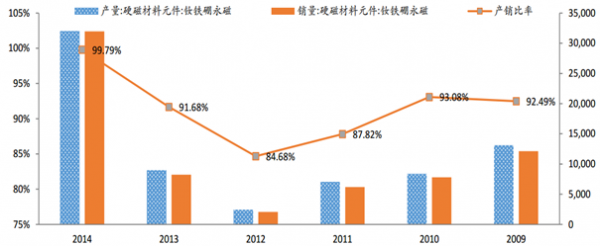

����2014 ��Įa(ch��n)�N�ʸ��_(d��) 99.79%�� �a(ch��n)����� 2013 ��Ŵ��˽� 4 �����ИI(y��)���w��(k��)��ͣ� �S���^�߾���ȡ�

�S�F�����Ų��ϵĮa(ch��n)�����N������һ��

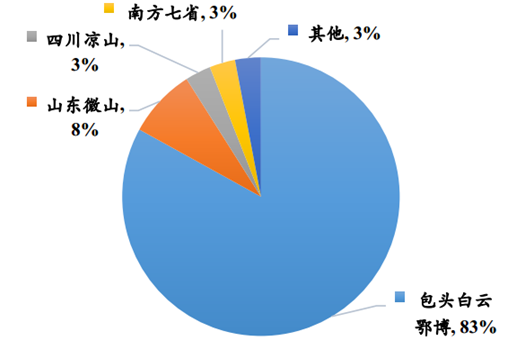

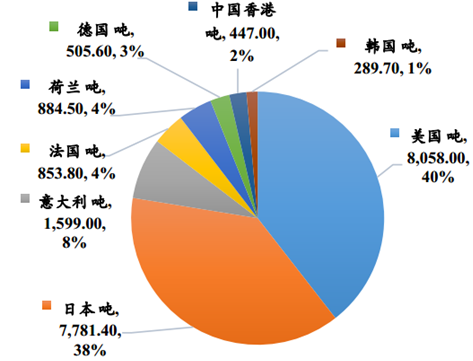

�����Ї�(gu��)���S�F��a(ch��n)���sռȫ��� 80%���������еͶˮa(ch��n)Ʒ������ �п����h(hu��n)���N��ë���ʺ̓����ʷքe�� 2011 ��� 29.47%�� 16.24%�½��� 23.59%�� 8.89%������������� 2011 ��� 42.63%�� 21.62%�½��� 27.89%�� 15.30%�� �ձ��S�F��a(ch��n)��ռȫ��a(ch��n)������ 20%����Ҫ�Ը߶ˮa(ch��n)Ʒ��������(y��ng)������܇���I(l��ng)��Ŀǰȫ����܇ EPS��늄�(d��ng)�����D(zhu��n)��ϵ�y(t��ng)�� ���S�F������ 80%�����ձ����죬��ԭ���ϻ�����(l��i)���Ї�(gu��)�� 2015�꣬�Ї�(gu��)���� 482 �f(w��n)���S�F��Ͻ�ŷۣ������� 391 �f(w��n)���������ձ���ռ�ȸ��_(d��) 81.2%��

�����҇�(gu��)��ϡ�����Ůa(ch��n)�I(y��)���ڵ���Ҫ��(w��n)�}��ȱ�ٺ��ļ��g(sh��)������ ��ֹ��܇�� EPS��������(zh��n)�������d�I(l��ng)������ĸ߶����Ų����Ј�(ch��ng)����(gu��)��Ŕ࣬��܇�����Ůa(ch��n)Ʒ��ë������ 35%���ϣ���׃�l���{(di��o)���L(f��ng)늵��I(l��ng)��ë������ 20%���ң���Ӯa(ch��n)Ʒ�I(l��ng)���������͡� δ��(l��i)���ߌ�����،�ϡ���YԴ�������θ߸���ֵ�a(ch��n)Ʒ�I(l��ng)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)ϡ���ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2