-

2016���Ї�ú̿�ИI�Ј��F��������lչڅ���A�y

2016/4/25 10:31:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

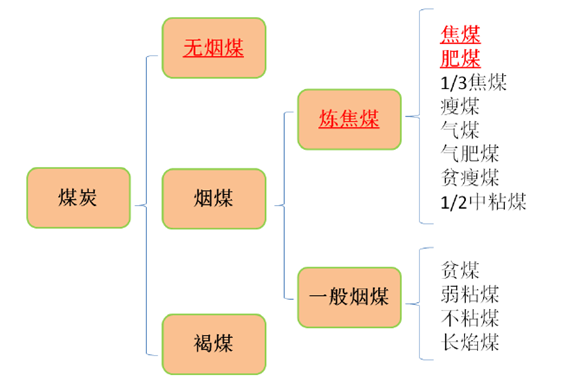

������ʾ���P�I�~���Ј��F����� �ИI�lչڅ�� �ИI�F����� �lչڅ���A�yú̿���Փ]�l�ֵĶ�����Ҫ�֞�������o��ú����ú����ú�����П�ú�ֿ��Է֞韒��ú��һ�㟟ú�������ú�N�ֿ��Լ��֞�����ú�N��ú̿��� һ���Ї�ú̿�惦������1�����������P�I�~���Ј��F����� �ИI�lչڅ�� �ИI�F����� �lչڅ���A�y

����ú̿���Փ]�l�ֵĶ�����Ҫ�֞�������o��ú����ú����ú�����П�ú�ֿ��Է֞韒��ú��һ�㟟ú�������ú�N�ֿ��Լ��֞�����ú�N��

ú̿���

����һ���Ї�ú̿�惦������

����1������ú����һ����ճ�Y�ԣ������r���ԽY������Ҫ�������a��̿���M�����������a��F������F�ИI��Ҫ������ԭ�ϡ�����ú̿��˜ʣ���ú���̶��ɸߵ��ף�����ú�ֿ��Լ��֞�ؚ��ú����ú����ú����ú��1/3��ú�����ú����ú��1/2 ���ú�Ȱ˷N��

�����҇�����ú��ú̿�YԴ�Ќ�ϡȱƷ�N���������Ұ��O�ֽyӋ�������҇�����ú�Ѳ������YԴ������2803. 67�|����ռ���矒��ú����������13%��ռ�҇�ú̿��������24%�� �mȻ�҇�����ú�YԴ�ֲ��V��Ʒ�N�Rȫ����Ҳ���ڷֲ������⡢ϡȱ�YԴ�����ٵ����c��

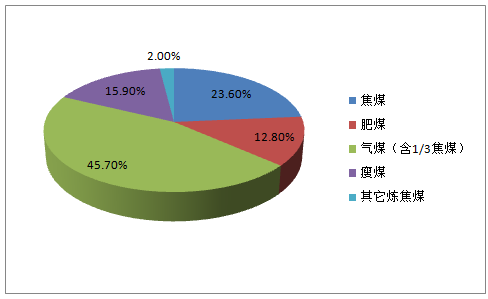

����1������úƷ�N�Rȫ������Ҫ�Ԛ�ú��1/3 ��ú����������ú�ͷ�ú���韒��������ú�N�tռ���^С����ϡȱ�YԴ���������P�����yӋ����ú���������H��661.95 �|����ռ����ú����������23.6%��ռ�҇�ú̿��������5.6%����ú���������H��359.15 �|����ռ����ú����������12.8%��ռ�҇�ú̿��������3%��

����ú�и�����ú�N����������ռ��

��ú����ú��ϡȱ�YԴռú̿�������ı���

����ú�и�����ú�N�IJ����YԴ��������λ���|����

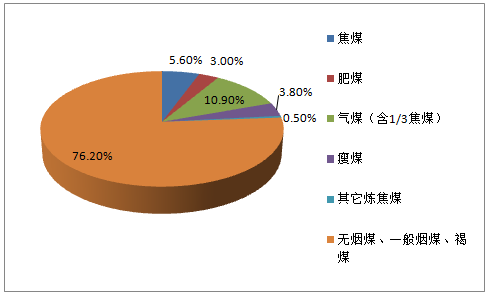

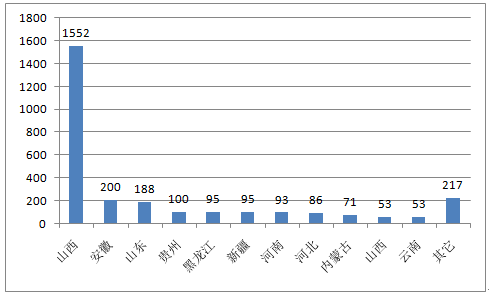

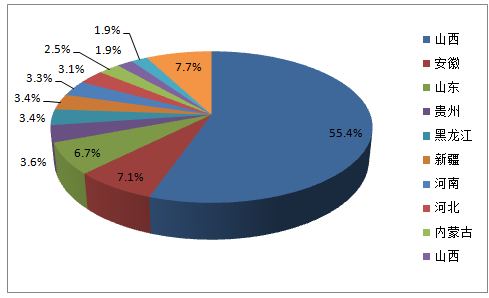

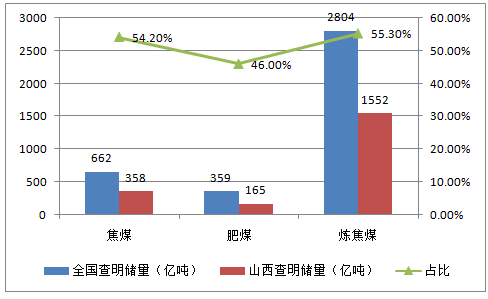

ú�N�����YԴ����ռ��ȫ������ú2,804100%���У���ú66223.60%��ú35912.80%��ú(��1/3��ú��1,28245.70%��ú44615.90%��������ú552.00%ȫ��ú̿11,804-������2������ú�YԴ�ֲ���ȫ��29 ��ʡ�������΅^�����ֲ��O�����⣬��Ҫ�������A�����A�|�^��ɽ�������YԴ�������_1552 �|����ռȫ������ú���ص�55.4%����Ξ鰲�ա�ɽ�|���F�ݵ�ʡ����ռ�ȃH��7.1%��6.7%��3.6%���ڟ���ú�ļ���Ʒ�N�У�ɽ��ʡ�Ľ�ú�ͷ�ú������քe�_��358.45 �|����165 �|�����քe�sռȫ����ú��������54.2%�ͷ�ú��������50%��

��ʡ�ݟ���ú�����������|����

��ʡ�ݟ���ú��������ռ��

ɽ��ʡ��ú�ͷ�ú�IJ��������cȫ�����ȈD����λ���|����

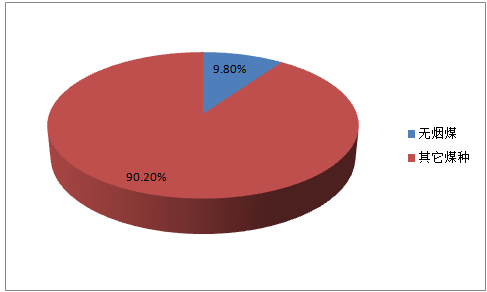

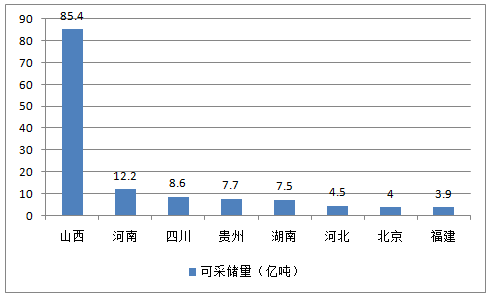

����3���o��ú��ú���̶���ߵ�ú����̼����90%���ϣ��]�l�֮a�ʵͣ�ȼ���r����̶��ٟ������Y�����o��ú�Kú��Ҫ�����ǻ��ʣ����ʡ��ϳɰ������մɡ����������ИI���o����ú��Ҫ������ұ���ИI���ڸߠt�������ߠt����ú��Ҫ�����o��ú��ؚú����ú�͚�ú����ȫ���o��ú���������s1156 �|�����Hռȫ��ú̿������9.8%���ɲɃ����H��160 �|�����o��ú��Ҫ�ֲ���ɽ�������ϡ����ϡ��Ĵ����F�ݵ�ʡ, ����ɽ��ʡռ��ռ���_53.4%��

�҇��o��ú��������ռ��

��ʡ�ݟo��ú�ɲɃ���������ռ��

���������Ї�ú̿�ИI������r����

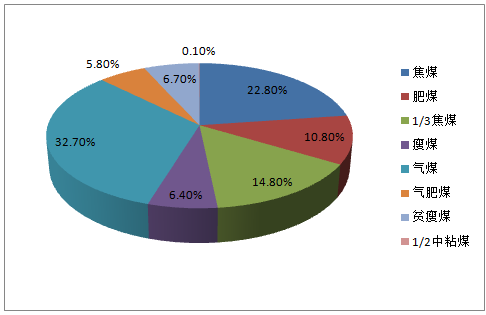

����1������ú̿�YԴ�W������ȫ������ú�a��12.4 �|����ռú̿���a�ܵ�39.2%�����м���ú�N�еă��|Ʒ�N��r�飺��ú�a��2.82 �|����ռ����ú���a�ܵ�22.8%��ռú̿���a�ܵ�8.9%����ú�a��1.34 �|����ռ����ú���a�ܵ�10.8%��ռú̿���a�ܵ�4.2%�����⣬ȫ���o��ú�a�ܞ�3.77 �|�����Hռú̿���a�ܵ�11.9%��

����ú�и�����ú�N�a��ռ��

��ú����úռú̿���a�ܵı���

�҇���ú�N�a�ܼ�ռ��

ú�N�a�ܣ��f����ռ��ȫ������ú123,69439.2%���У���ú28,1718.9%��ú13,3534.2%1/3��ú18,2815.8%��ú7,8602.5%��ú40,39612.8%���ú7,2032.3%ؚ��ú8,2802.6%1/2��ճú1500.0%�o��ú37,71911.9%һ�㟟ú124,33739.4%��ú30,1799.6%�����҇�����ú�a�ֲܷ���������Ҫ������ɽ�������ա�ɽ�|�������������ϵ�9 ��ʡ�ݣ�����ɽ������ú���a��4.52 �|����ռȫ������ú���a�ܵ�36.5%������1.59 �|����ռ��12.9%��ɽ�|1.58 �|����ռ��12.8%������ʡ�ݵ�ռ���^С���������^6%��

��������ú�еă��|ú�N�Įa�ֲܷ���r�飺��ú�a����Ҫ�ֲ���ɽ��ʡ���a�ܞ�1.39 �|�������������^���ʡ�ݷքe�鰲�ա����ϡ����ɹš��F�ݣ����a��ֻ��2000 �f�����ң���ú�a����Ҫ�ֲ���ɽ�������ɹš��ӱ����a�ܷքe��4575 �f����3245 �f����2205 �f����

��ʡ�ݟ���ú�a�ֲܷ���r����λ���f����

ʡ������ú��Ӌռ����ú��ú1/3��ú��ú��ú���úؚ��ú1/2��ճúɽ��45,17036.50%13,8954,5751,2102,91516,3706155,440150����15,94512.90%2,6547101,6792109,9464562900ɽ�|15,83612.80%2011,0022,1351507,0695,232470������7,5766.10%850334,757151,8843700����7,2665.90%2,0062962,8781,331007550���ɹ�6,4155.20%2,1353,2459603004500�ӱ�5,2234.20%6042,205965130992240870�F��3,0772.50%1,19830071034516403600�½�1,5501.30%351126001,064900ȫ��123,694100%28,17113,35318,2817,86040,3967,2038,280150�����ĸ���ú̿���F����������ú���a�ܳ��^5000 �f���ļ��F��Ҫ������ɽ����ú���F����ú���F�����ϵV�I��ɽ�|��Դ���F����ú���F��ռȫ������ú���a�ܵı��طքe��7.6%��7.4%��6.2%��5.9%��4.3%���������Ѓ��|�Ľ�ú�ͷ�úú�N�ֲ��c����ú���w��r�����^������ú�a�ܵ���Ҫؕ�I�ߞ�ɽ����ú���F��4200 �f�����������V�I��2150 �f������ƽú���R���F��1049 �f��������ú�a�ܵ���Ҫؕ�I�ߞ�ɽ����ú���F��2310 �f�������_�����F��1750 �f������ɽ�|��Դ���F��1215 �f��������ú���F�����ϼ��F��ɽ�|��Դ���F��ͬú���F�����V���F�mȻ�ڟ���ú���a���Ͻ^��ֵ�^���������Ƿǃ��|�Ě�ú�͚��ú�Įa���^��ľ��ʡ�

��ú̿���F����ú�a�ֲܷ���r����λ���f����

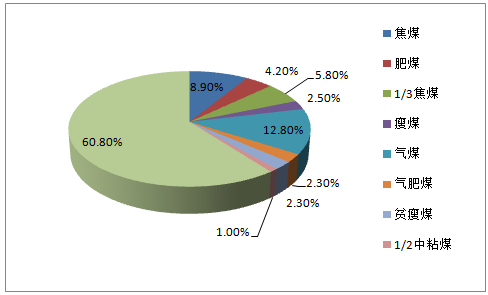

���F����ú��Ӌռ����ú��ú1/3��ú��ú��ú���úؚ��ú1/2��ճúɽ����ú93507.60%42002310550150180019600��ú���F91457.40%4508507007550000���ϵV�I76806.20%300073006650000ɽ�|��Դ73035.90%135121514751201372298600��ú���F53724.30%6223339560752900�����V�I44693.60%215071094921030001500ƽú���R44053.60%1049266271329900780ͬú���F42203.40%60135420035901500���V���F41953.40%30030003865000���A���F40203.20%8456958403401300000º�����F33002.70%0210305804309019600�_�����F29842.40%017504200814000�x�ܼ��F24602.00%660390042064003500���м��F23101.90%68645554513065342870�ú���F18211.50%00080501208960������Դ17031.40%62500727003510�P�����F11300.90%03006500001800�ú���F9300.80%003004500300150�xú���F8650.70%50590909090000ɽ���M����3000.20%0000003000ȫ��123,694100%28,17113,35318,2817,86040,3967,2038,280150����2��ȫ���o��ú�a�ܞ�3.77 �|�����Hռú̿���a�ܵ�11.9%���a����Ҫ�ֲ���ɽ�������ϡ��F�ݵ�9��ʡ�ݣ�����ɽ���a��1.64 �|����ռȫ���o��ú���a�ܵ�43.5%������6656 �f����ռ��17.6%���F��3044 �f����ռ��8.1%�������ׂ�ʡ�ݵĮa�ܾ������^2000 �f����ռ��Ҳ�^С��

��ʡ�ݟo��ú�a�ֲܷ���r����λ���f����

ʡ���a�ܣ��f����ռ��ɽ��16,42543.5%����6,65617.6%�F��3,0448.1%�ӱ�1,9535.2%����1,7624.7%�Ĵ�1,7404.6%����9632.6%����5201.4%����4581.2%ȫ���o��ú37,719100%����

�ĸ���ú̿���F�������o��ú���a�ܳ��^2000 �f���ļ��F��Ҫ�������ú���F���xú���F��������Դ�������F��������Դ���F��ռȫ���o��ú���a�ܵı��طքe��14.7%��12.2%��10.1%��4.1%�����⣬�ú���F���xú���F��������Դ������ݠ�Ľ���ú�I���F����ú���F���F�ݵ�����ú�V�^�����A��ú���F���҇�����o��ú���a���ء�����ú̿���F�o��ú�a�ֲܷ���r����λ���f����

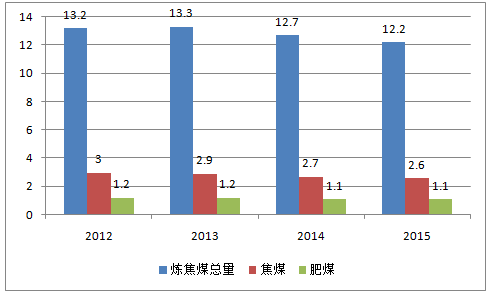

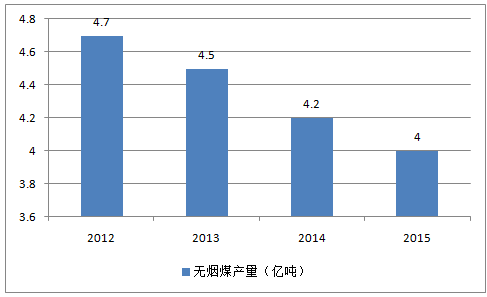

���F�a�ܣ��f����ռ���ú���F5,56014.7%�xú���F4,59512.2%������Դ3,82710.1%���м��F1,5644.1%�x�ܼ��F9602.5%���A���F6871.8%��A��Դ����ú���F��5201.4%�P�����F3000.8%ƽú���R2400.6%�_�����F600.2%ȫ���o��ú37,719100%����3��2012-2015 ���S�����Ƚ������ٵ��ž������Ό�ú̿������p�٣��҇�ԭú���a�������½�څ�ݣ�����ú�a��Ҳ���½�څ�ݣ�����ú��2012 ���13.2 �|���½���2015 ���12.2 �|����������Ӌ����7.6%�����н�úƷ�N��3 �|���½���2.6 �|��������13%����úƷ�N��1.2 �|���½���1.1 �|��������4.7%���o��ú�a����4.7 �|���½���4 �|��������14.6%��

����ú���会��ú�N�Įa����ͬ������ ���|����

2012-2015���Ї��o��ú�a��

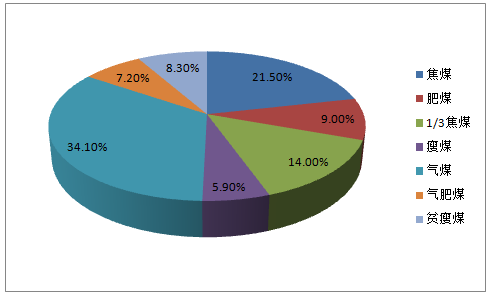

�����ğ���ú�ļ���ú�N���������|ú�N��ú�a��ռ����ú���a����21.5%��ռú̿���a����7.1%����úռ����ú���a����9%��ռú̿���a����3%��

2015 ���ú�и�����ú�N�a��ռ��

2015 �꽹ú����úռú̿���a���ı���

2012-2015 ���҇���ú�N�a����ռ�ȣ���λ���f����

ú�N2015�a��2015ռ��2014�a��2013�a��2012�a��ȫ������ú122,15833.1%127,191133,228131,533���У���ú26,2167.1%27,28628,67130,141��ú11,0143.0%11,25411,91111,560ؚ��ú10,1182.7%10,07910,19811,908��ú7,2152.0%7,1577,6077,0751/3��ú171244.6%176361959217172���ú88382.4%875292786644��ú4163311.3%450274597147033�o��ú4011510.9%421684506746973һ�㟟ú18217349.3%190414196777188454��ú251596.8%271752990937142ȫ��ú̿369500100.0%386959404982404104����2015 �꣬ú̿�Ŀ��a�܃H��78.6%�����^�����҂���ֱ�^���ܡ�����ͨ�^ú̿�YԴ�������҂�Ӌ��ó�������ú�Ŀ��a���������_��98.8%������̎�ڝMؓ�����a�����|�Ľ�úƷ�N�Įa��������Ҳ�_����93.1%���o��ú�Įa��������Ҳ�_����106.4%������̎�ڳ�ؓ�����a��B������ú�͟o��ú�Įa�������ʔ����c�҂���ֱ�^���ܴ���һ�������Ҫ�����ú̿�YԴ�W�yӋ�Įa�ܔ����ڏ���С�ľ��ʣ������҂�߀�Ǐ��@�����������g���Ɣ��������ú�͟o��ú�Įa�������ʱ�ú̿���a�������ʣ����߄���ú��Ҫ�ߣ��a���^ʣ�F���Ǻ܇��أ�����������^�á�

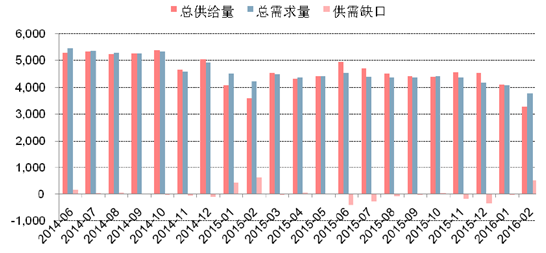

����4���Ľ�20 ���¹�����r���Լ���������ğ���ú�Įa�������������^�ߡ�����������^�ã��҂������Ɣ�����ú��ú�F�r����̎�ھoƽ��Ġ�B��

2014-2016���ú��ú�¶ȹ��ȈD����λ���f����

����ú��ú�����Pϵ����������λ���f����

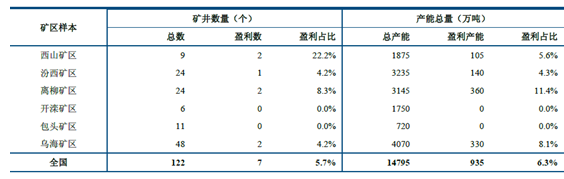

�����a���M���������������o����������ȱ��2014-064,73057213.245,3025,4701672014-074,8535054.345,3585,376192014-084,8703847.015,2535,308542014-094,8304504.075,2805,278(2)2014-104,8565445.355,4005,347(54)2014-114,1624965.834,6584,592(66)2014-124,2957629.055,0574,932(125)2015-013,6854013.954,0864,5144282015-023,20039513.763,5964,2236272015-034,23629514.364,5314,491(39)2015-043,9763750.834,3514,405542015-054,2601888.804,4484,447(1)2015-064,4405089.424,9484,536(411)2015-074,0296663.304,6954,426(268)2015-084,0904157.634,5054,402(103)2015-094,04039613.064,4364,400(36)2015-104,1113080.314,4194,445262015-114,1604079.824,5674,388(179)2015-124,09644511.624,5414,195(346)2016-013,78533714.914,1224,082(40)2016-022,9932977.993,2903,801511����5����ֹ2016 ��3 �·ݣ�����ú�ӱ��V�^̝�p�泬�^90%������̝�p�V������̝�p�a�ܔ��^���·քe��խ1.6��2.2 ���ٷ��c����ӯ̝�������������xȡ��122 ���V���У��H��7 ���V��Ŀǰ����ɽ�^̎��ӯ����B��ӯ���V������ռ�ȃH��5.7%��ӯ���V���a��935 �f����ӯ��ռ�ȃH��6.3%������ӯ��������ĵV�^���x���V�^��ӯ���a��ռ�Ȟ�11.4%�������ɵİ��^�V�^���ӱ����_���V�^���x�V��̎��ȫ��̝�p��B�������x����������ú�V�^�У������V�^�ć�ú�ɱ���ͣ���714 Ԫ/�������^�V�^��ú�ɱ���ߣ���899Ԫ/����

����ú��ɽ�^�ӱ��V�^ӯ̝��r

3 �·��Ї�ú̿��Ҫ�V�^̝�p�yӋ

���������Ї�ú̿�ИI�lչڅ���A�y

����1�����ڟ���ú�͟o��ú�Ј����f�����������w�a�������Ҳ��������ú�ǘ�̎�ڮa�܇����^ʣ�Ġ�B���a���������^�ߡ�����������^�á��������鴺�������Լ�ú̿�r���ѳ��m����µ������������ИI����̎��ȫ̝�p�Ġ��w��������I���˜p��̝�p�ѽ�ͣ�a���ͮa��Ը�������ң����¹��oƫ�o�Ġ�B�����⣬3 �µׇ��Ұl��ί�l�����P���Mһ��Ҏ������ú̿���a���I�����֪ͨ���Ժ�ɽ���������ٷ�����Ҫ��ú�V��������276 ���������M�����a��������0.84 ��ϵ�����º˶��ˮa�ܣ��a��ጷŵõ��˶��ƣ��҂��J�����һ�Εr�g�ȹ��o���Ԍ�̎�ڹ���ƫ�o���������տs�Ġ�B�������ǟ������Ҫ�ă��|����ú���o��ú������ú����

����2��������ˁ����������䓲��Ј���ᣬ��䓸ߠt�_���ʴ��������䓲ĬF؛����؛�����F��30%���ҵĝq����������I���_����Ҳ���������N����r���ã����ȴ�����䓏S�Ľ�̿���Ҳ̎�ښvʷ��λ��䓏SҲ��ُ��̿���^�e�O��Ҳ���ܽ�̿�ĝq�r��Ŀǰ��ú�͟o��ú�F؛�r��߀δ���F���@�ĝq�������Ǵ�����䓏S�����������S�ğ���ú���͇���ú����ѽ�̎�ښvʷ��λ���҂��J���S����F��̿�a�I朵ď��K������䓏S�ͽ����S�ڟ���ú�͇���ú��ُ��Ҳ��څ�ڷe�O���������ܟ���ú�͇���ú��I�ĝq�r�A�ڣ��Ķ��sС�c��̿�a

Ʒ�g�����Ŀǰ�����Ј��΄���Ȼ���^����̿�r��߀��현�����څ�ݣ��҂��A�y����ú�͇���ú�Ј���ӭ��һ݆�a�q���顣����3��������Դ����4��1�հl���ˡ��P��ӡ�l2016����Դ����ָ����Ҋ��֪ͨ�������2016����Դ���a����36�|���˜�ú���ң�ú̿�a��36.5�|�����ҡ���֪ͨ�����_��������������a�ܣ���2016����3���ԭ�t��ֹͣ�����½�ú�V�Ŀ�������a�ܵļ��g�����Ŀ�ͮa�ܺ����Ŀ���_���½�ú�V�ģ�һ�Ɍ��Мp���ÓQ���ӿ���̭���a�ܣ��^�m��̭9�f��/�꼰����ú�V��֧���Зl���ĵ^��̭30�f��/������ú�V������̭�������ú�V��ȫ�������P�]���ú�V1000̎���ϣ���Ӌ�a��6000�f��������ú�V�������O������δ���Ƚ������جF�Юa�ܮa�����������������a���Ą�ú늻���ú��Xһ�w���lչ��֧����I�沢�ؽM������ú�V�P�]�˳��C�ƣ��о��O�����P��헻���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2