-

2016���Ї���܇����Ј��F(xi��n)��������ИI(y��)�l(f��)չڅ���A(y��)�y

2016/4/29 10:40:20����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

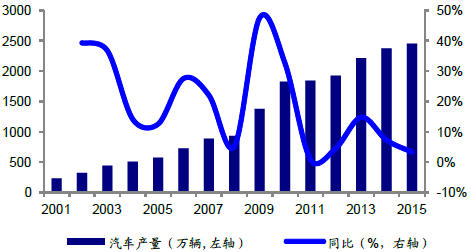

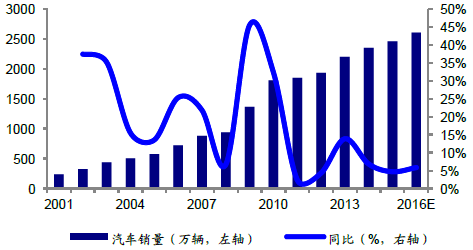

������ʾ��һ���Ї���܇����Ј��F(xi��n)����^�h(hu��n)������1���Ї���ȫ��������܇�Ј�������(j��)�����f(xi��)��(sh��)��(j��)��2015 ���Ї���܇�a(ch��n)�N�����քe�_(d��)��2450.33 �f�v��2459.76 �f�v��ͬ�����L3.3%��4.7%���B�m(x��)����քe���^2000 �f�v���B�m(x��)���걣������һ���Ї���܇����Ј��F(xi��n)����^�h(hu��n)������

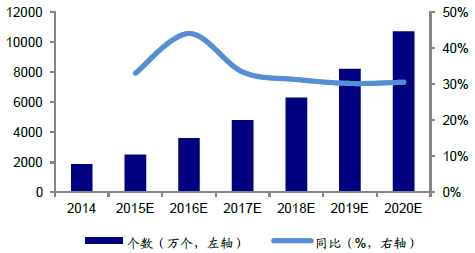

����1���Ї���ȫ��������܇�Ј�������(j��)�����f(xi��)��(sh��)��(j��)��2015 ���Ї���܇�a(ch��n)�N�����քe�_(d��)��2450.33 �f�v��2459.76 �f�v��ͬ�����L3.3%��4.7%���B�m(x��)����քe���^2000 �f�v���B�m(x��)���걣��ȫ���һ������(n��i)��܇�a(ch��n)��ռ������܇�a(ch��n)��������2001 ��4.2%���L��2014 ��26.2%��2001-2015 �����(n��i)��܇�a(ch��n)�N��������ƽ���A(y��)Ӌ(j��)2016 �����(n��i)��܇�N�����_(d��)��2604 �f�v�����ٞ�5.9%��

2001-2015���Ї���܇�a(ch��n)����ͬ������

2001-2016�Ї���܇�N����ͬ������

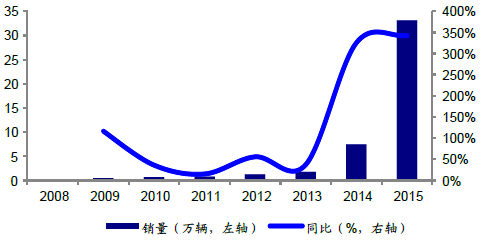

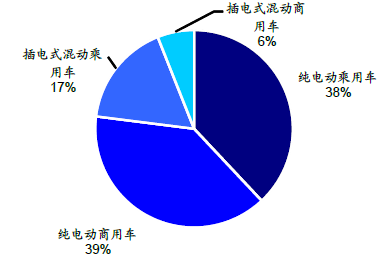

��������Դ��܇�Ј�ӭ�����l(f��)���c(di��n)����2014 ���ԁ����(n��i)����Դ��܇�����ƏV��2014-2015 �B�m(x��)�����N��ͬ�����ٱ���300%���ϡ�2015 �����(n��i)����Դ��܇�N���_(d��)��33.11 �f�v��ͬ�����L342.6%������(j��)���Ų���(sh��)��(j��)����늄�(d��ng)����܇ռ��38%��14.29 �f�v�����ʽ���(d��ng)����܇ռ��17%��6.35 �f�v����늄�(d��ng)����܇ռ��39%��14.80 �f�v�����ʽ���(d��ng)����܇ռ��6%��2.46 �f�v��

2009-2015���Ї�����Դ��܇�N����ͬ������

2015���Ї�����Դ��܇����N��ռ��

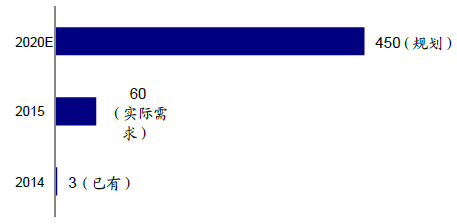

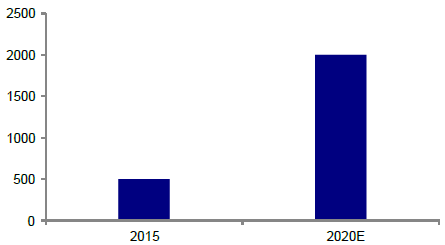

����2������O(sh��)ʩ���O(sh��)�{�����Ҏ(gu��)��������(j��)�l(f��)��ί����Դ�֡����Ų���ס����(li��n)��ӡ�l(f��)�ġ�늄�(d��ng)��܇��늻��A(ch��)�O(sh��)ʩ�l(f��)չָ�ϣ�2015-2020 �꣩��������2014 ���ȫ�������ɳ�Q�վ780 ������ֱ����늘� 3.1 �f��(g��)���鳬�^12 �f�v늄�(d��ng)��܇�ṩ��Q늷���(w��)����2020�꣬ȫ��늄�(d��ng)��܇�������A(y��)Ӌ(j��)�����^500 �f�v������늄�(d��ng)����(w��)�c˽�˳���܇���_(d��)��430�f�v������Q�վ�ͳ�늘��Ĕ�(sh��)�����_(d��)��1.2 �f��(g��)��450 �f��(g��)������(j��)����늾W(w��ng)��2020 ���늘��Ј�Ҏ(gu��)ģ���_(d��)2000 �|Ԫ��

2014-2020E�Ї���늘��F(xi��n)�Ҏ(gu��)���A(y��)��

2015-2020E�Ї���늘��Ј�Ͷ�Y����

���������Ї���܇����ИI(y��)�l(f��)չڅ���A(y��)�y

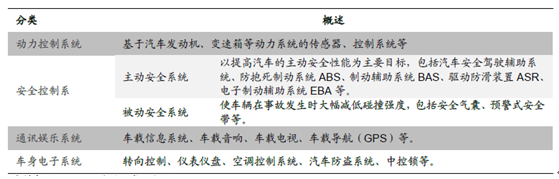

������܇��ӿɷ֞��(d��ng)������ϵ�y(t��ng)����ȫ����ϵ�y(t��ng)��ͨӍ�ʘ�ϵ�y(t��ng)��܇�����ϵ�y(t��ng)�ȡ���܇��ӻ�����(li��n)�W(w��ng)������܇�{���Ԅ�(d��ng)������(d��ng)��܇�����ܻ�����l(f��)չ��

��܇��Ӱ����ܼ�(x��)��

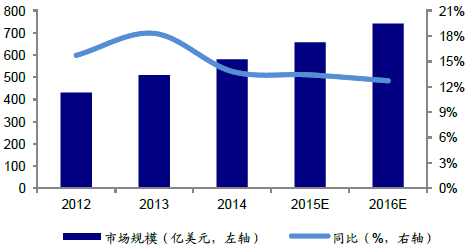

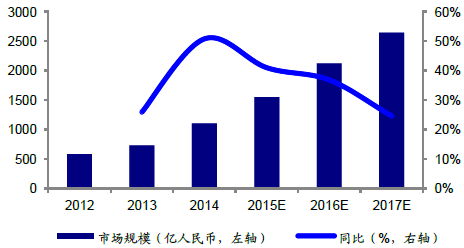

������܇��Ӻ�܇(li��n)�W(w��ng)���L���g���A(y��)Ӌ(j��)��2016 �꣬����ADAS�������œ���{��О������ϵ�y(t��ng)�c����(w��)�ڃ�(n��i)��ȫ����܇����Ј�Ҏ(gu��)ģ���_(d��)��2348 �|��Ԫ�������Ї��Ј�Ҏ(gu��)ģ�����^740 �|��Ԫ��ͬ����������������10%���ϡ�2014 ���Ї�܇(li��n)�W(w��ng)�Ј�Ҏ(gu��)ģ��1100 �|����ţ�ͬ�����L50.7%���S�����y(t��ng)܇�S��IT ��I(y��)Ͷ�Y���ȵļӴ�2017�����(n��i)܇(li��n)�W(w��ng)�����_(d��)��2640 �|Ԫ���Ј�Ҏ(gu��)ģ��

2012-2016E�Ї���܇����Ј�Ҏ(gu��)ģ

2012-2017E�Ї�܇(li��n)�W(w��ng)�Ј�Ҏ(gu��)ģ

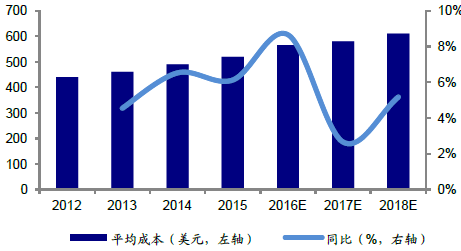

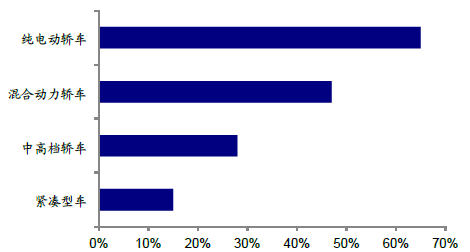

��������Դ��܇��ه��܇��ӡ��S���Ј����{ȫ����(ji��)�ܡ��ʘ�������ij��m(x��)��������܇��ӻ��̶Ȍ�������ߣ�2015 ��ÿ����܇ƽ���댧(d��o)�w�ɱ���520��Ԫ��ͬ�����L6.1%��2018 ���@һ��(sh��)�����L��610 ��Ԫ����܇���ռ��܇�ɱ�������2000 ��22%������2010 ��35%���A(y��)Ӌ(j��)2030 �ꌢռ�����ɱ�50%���IJ�ͬ�N�����܇����ڼ�늄�(d��ng)�I܇��ռ���w�ɱ��^�ߣ�65%������τ�(d��ng)���I܇��֮��47%��

2012-2018��ÿ����܇ƽ���댧(d��o)�w�ɱ�

��܇�������܇�ɱ��е�ռ��

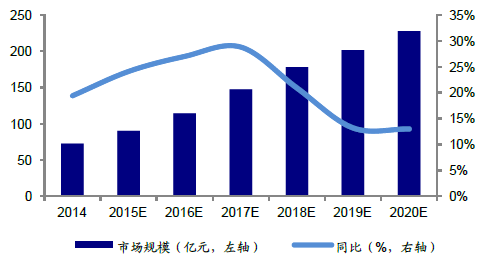

����ܛ�����x���܇�Ј���܇(li��n)�W(w��ng)ǰ����̘I(y��)ģʽ���ڱ���(li��n)�W(w��ng)��������׃��2020���Ї�ADAS Ҏ(gu��)ģ����ͻ��220 �|Ԫ��2014-2020 ��(f��)�����L�ʌ��_(d��)��21%������(n��i)��܇�z���^��(sh��)��������2014 ��1880 �f��(g��)����2020 ��1 �|��(g��)����ADAS �����������܇(li��n)���g(sh��)��ه�ڂ����������_(d��)���������_(d��)���z���^��GPS��3G/4G ģ�K�������������ȣ��ďV����(y��ng)�ã�����܇��(sh��)��(j��)���ھ���ҪIT �S�̵ą��c���ɴ��������Ӌ(j��)�㡢��(sh��)��(j��)�ھ�ɞ��µ��Ј����L�c(di��n)������܇(li��n)�W(w��ng)���������V���Įa(ch��n)�I(y��)�����ߣ��F(xi��n)�Юa(ch��n)�I(y��)朌����R���ϡ�

2014-2020���Ї�ADAS �Ј�Ҏ(gu��)ģ

2014-2020���Ї���܇�z���^��(sh��)��

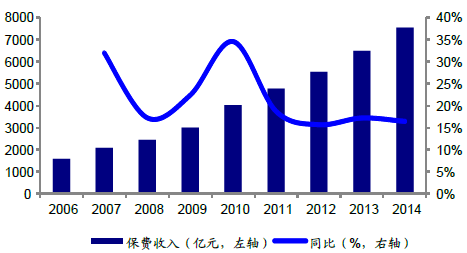

2006-2014��ؔ(c��i)�a(ch��n)���U(xi��n)��˾���M(f��i)����

������ȫ���Ј�������܇(li��n)�W(w��ng)��ȫ�Ј�Ҏ(gu��)ģ�A(y��)Ӌ(j��)�����L��2020 ��473.4 �|�WԪ���ஔ(d��ng)��2015 ��121.8 �|�WԪ��3.9 �����Ԅ�(d��ng)�{��A(y��)Ӌ(j��)����2015 ��74.9 �|�WԪ���L��2020��356.6 �|�WԪ���ʘ�ϵ�y(t��ng)2020 ���Ј�Ҏ(gu��)ģ���_(d��)��131.8 �|�WԪ����2015 ��49.3 �|�WԪ��2.7 ����

�����Ї��Ј����棬܇(li��n)�W(w��ng)��ȫ�Ј�Ҏ(gu��)ģ�A(y��)Ӌ(j��)�����L��2020��182�|�WԪ���ஔ(d��ng)��2015��40 �|�WԪ��4.6 �����Ԅ�(d��ng)�{��A(y��)Ӌ(j��)����2015 ��12 �|�WԪ���L��2020 ��67 �|�WԪ���ʘ�ϵ�y(t��ng)2020 ���Ј�Ҏ(gu��)ģ���_(d��)��59 �|�WԪ����2015 ��19 �|�WԪ��3.1 ����

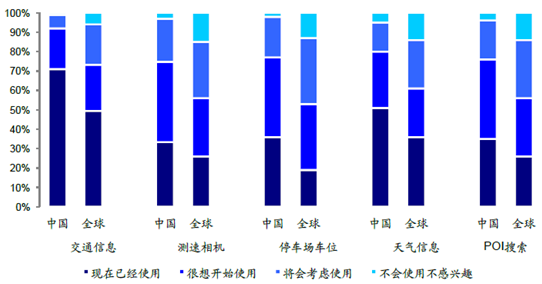

��������(n��i)܇(li��n)�W(w��ng)��(y��ng)�������M(f��i)���P(gu��n)ע�ȸߡ���(j��)�{(di��o)�飬�Ї����M(f��i)�ߌ���܇(li��n)�W(w��ng)��(d��o)������(w��)����ͨ��Ϣ���y�����C(j��)��ͣ܇��܇λ�������Ϣ��POI ܇��(n��i)�����ȣ����dȤ���F(xi��n)�^�������Ҹ���ͻ�����Խ�ͨ��Ϣ����(w��)���������{(di��o)���Ї����M(f��i)��“�F(xi��n)���ѽ�(j��ng)ʹ��”�ı����_(d��)��71%�����^ȫ��(sh��)��(j��)50%����ȥ“����(hu��)ʹ�ã������dȤ”���������(xi��ng)����֮���Ї��Ј��Y(ji��)���_(d��)��99%������ȫ�������94%����

��܇(li��n)�W(w��ng)��(d��o)������(w��)����

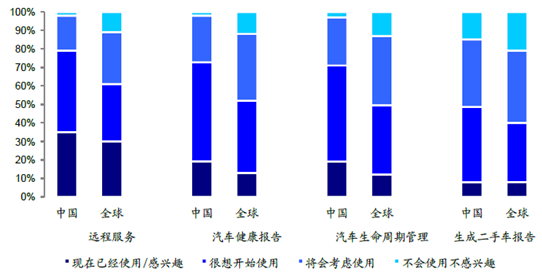

�����@һ����ͬ�ӱ��F(xi��n)����܇��������(w��)�ϡ�����܇�h(yu��n)�̷���(w��)����܇������(b��o)�桢��܇�������ڹ��������ɶ���܇��(b��o)�������đ�(y��ng)�����Ї��ܵ����ߵ��P(gu��n)ע�ȡ����h(yu��n)�̷���(w��)���������{(di��o)���Ї����M(f��i)��“�F(xi��n)���ѽ�(j��ng)ʹ��/���dȤ”�ı����_(d��)��35%�����^ȫ��(sh��)��(j��)30%����ȥ“����(hu��)ʹ�ã������dȤ”���������(xi��ng)����֮���Ї��Ј��Y(ji��)���_(d��)��98%������ȫ�������89%����

��܇��������(w��)����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�(y��n)

- 1.65�f��A�����^(q��)��Խ��Խ������������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎��(du��)�齨�O(sh��)����ָ��(d��o)ί�T��(hu��)����

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r(ji��)��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ��(d��ng)�}���؞ͨ �O(sh��)Ӌ(j��)��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї���܇����Ј��F(xi��n)��������ИI(y��)�l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2