-

2016���Ї�����Ʒ�ИI�Ј��F�����

2016/4/29 10:47:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������Ʒ�a�I朿��Ի������֞� 3 ����ĘI�հ�K���քe�����i�Bֳ�� ���טI�պ�����Ʒ�I�ա����i�Bֳ��Iͨ�^ُ��N�i����ϡ�����ȮaƷ���Fĸ�i�a���Լ�С�i���ʣ���K�aƷ�������i�����i������Iُ�������i֮���M�����ף���K�aƷ�ΑB�����r���⣬һ������������Ʒ�a�I朿��Ի������֞� 3 ����ĘI�հ�K���քe�����i�Bֳ�� ���טI�պ�����Ʒ�I�ա����i�Bֳ��Iͨ�^ُ��N�i����ϡ�����ȮaƷ���Fĸ�i�a���Լ�С�i���ʣ���K�aƷ�������i�����i������Iُ�������i֮���M�����ף���K�aƷ�ΑB�����r���⣬һ����ͨ�^�r�Q�Ј��������������N�o�K�����M�ߣ���һ���ֹ��o���ε�����Ʒ�ӹ���I������Ʒ�ӹ���I��ُ���i����M�ЮaƷ����ӹ�����K�γɵ͜�����Ʒ�ߜ�����Ʒ��ͨ�^�F�������̵ȷ��N�������o�K�����M�ߡ�

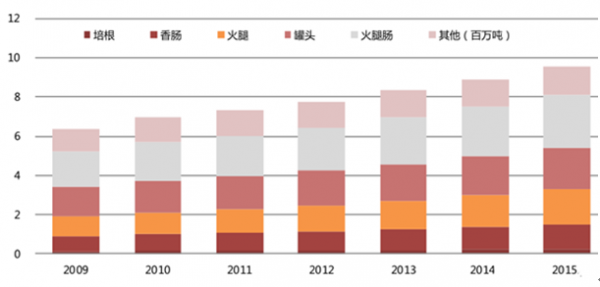

����Ʒ�a�I�ʾ��D

�����i����Ʒͨ��������������c�����ȣ������͜�����⣩ �������c�����^�ӹ��i��aƷ���������� 2008 �굽 2013 �꣬�Ї��i����Ʒ�����M���� 5.95 ���f�������� 8.32 ���f�����ͺ����ٞ� 6.94%������ Frost & Sullivan ���AӋ���� 2018 ���Ї����i����Ʒ�����M���������L�� 11.91 ���f����

�Ї��i����Ʒ���M�������aƷ�֣�

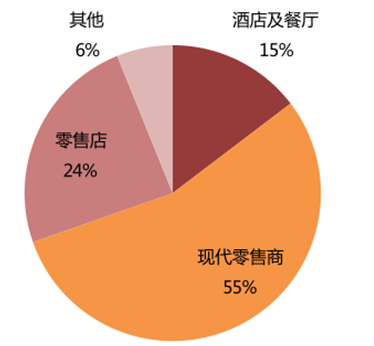

�����i����Ʒ���N�������c���r�i�ⲻͬ����Ҫ�����F�������̡����۵ꡢ�Ƶ�Ͳ͏d�Լ��������������ЬF�����������i����Ʒ���N����ռ�����������мs 55%���Ј����~���i����Ʒ���Ј����жȱ����r�i��ߣ������f�އ��H����ʳƷ���ꝙ���F�ͱ�Ʒ�ڃȵ� CR4 ��26.34%��������i����Ʒ�I����Ʒ�Ƶ��h�r���������^����

�i����Ʒ���N�������Y����2013 �꣩

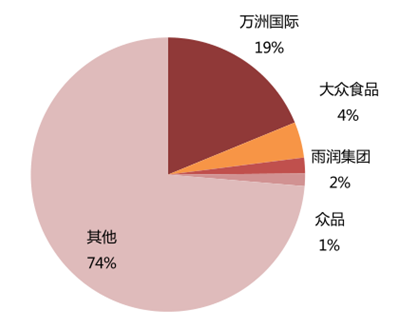

�i����Ʒ�Ј����~��r

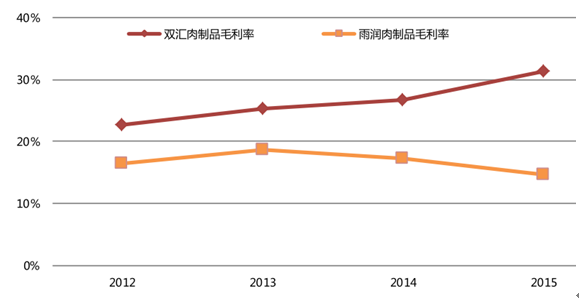

�����i����Ʒ���ИI��փ������r�i�⣬ͬ�r���M�ߌ���Ʒ�Ƶı��R�Ⱥ����\��Ҳ�����^�ߣ��ИI���^��ë����ˮƽ�� 15%~30%���i����Ʒ���������ӹ��ĮaƷ�������ИI�ıډ������^�ߣ�����������Ҫ���N�����ĬF�������̲��������r�Q�Ј��ĵط����o�A������ИI���^��ԓ�Ј��ķ��~�����^�ߣ��h�r����Ҳ�������^����

�ИI���^�p�R���ꝙ������Ʒ�I��ë����ˮƽ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I현ݰl����S�U��

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- �����Οᡱ��ʎ�Ї�

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ����I�N�T��

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ���̽��������a�I����

- ���������U��؛�ϼsҎ�t��ӆ�����Ј���Ҋ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2