-

2016���Ї��f���U�ИI�lչ�v�̼��Ј��F�����

2016/5/20 10:54:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

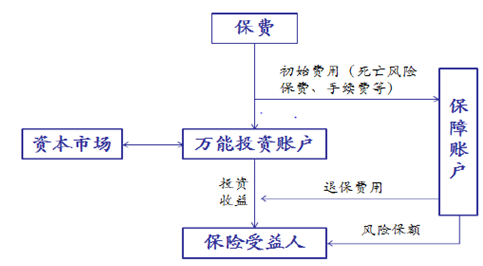

������ʾ��1���f���U�ĮaƷ���c�f���U�ǰ������U���Ϲ��ܣ���������һ��Ͷ�Y�~������һ���Y�a�rֵ���������U�aƷ���f���U�O�б����~���͆Ϊ���Ͷ�Y�~����Ͷ���˿�����֧�����U�M���Լ������{���������U��o�����~���f���U���U���M�֞�ɲ��֣�һ�������ڱ��U���ϣ�����1���f���U�ĮaƷ���c

�����f���U�ǰ������U���Ϲ��ܣ���������һ��Ͷ�Y�~������һ���Y�a�rֵ���������U�aƷ���f���U�O�б����~���͆Ϊ���Ͷ�Y�~����Ͷ���˿�����֧�����U�M���Լ������{���������U��o�����~���f���U���U���M�֞�ɲ��֣�һ�������ڱ��U���ϣ���һ��������Ͷ�Y�~�������Ϻ�Ͷ�Y�~�ȵ��O�Z���ә���Ͷ���ˣ�Ͷ���˿ɸ�����ͬ�����M���{�����~���Y���ɱ��U��˾����Ͷ�Y��ؔ��Ͷ�Y�����ϲ���픡����O��ͱ��C���ʡ��f���U�����c����������ʱ��C���l���������Ρ��M�����_��ʾ�ȡ�

�f���U�\������

����2���f���U�ć��H��Դ

�����f�܉��U��1979 ���������ļ������၆�ˉ۱��U��˾�״��Ƴ������r��������̎�ڸ�ͨÛ�������ʕr�ڣ��f�܉��U����������F���rֵ�����S����׃����׃��������һ�ȳ̶�������ͨ؛��Û��Ч���������U�M�`����Ͽ��{���Ƴ����ܵ��Ј��ďV���gӭ����1983 �꣬������ÿһ�҉��U��˾���Ƴ����f�܉��U�aƷ���f���U�ܿ�������⣬�ɞ���H������U���U�N֮һ���������Ј����f���U�Ѱlչ�ɞ�һ��������׃�~�f���U��ָ���f���U������ָ���f���U�ȮaƷ���U�N���係�Ј����~ռ���������ˉ��U��50%���ϡ�

����3���Ї��f���U�Ј��İlչ�v��

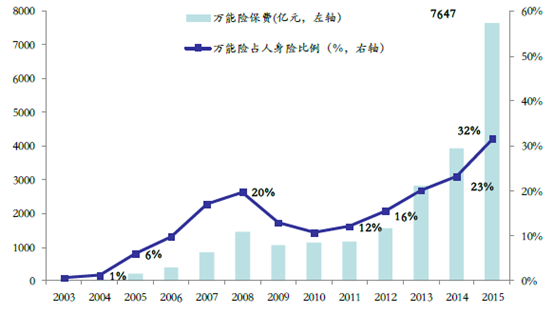

�����f���U��2000 ���_ʼ�����Ї������w�ϳʬF���������L�B�ݣ����w�Ј�ռ�����@������헿�����ϯ��ʾ��2015 ���҇���57 �������U��˾�_�k���f���U���f���U���M����ռ���������U�Ј��s30%�������������n�����ձ��ȇ��f���Uռ�������U�Ј��ķ��~�s40%���f���U���҇����Ј�ռ���~�͇��H�l�_�Ј����߀��һ����ࡣ

�����ڱ��O���������A�ϣ��҂���“����Ͷ�Y���������M”��������f���U���M����“ԭ���U���M����”��“����Ͷ�Y���������M”��“Ͷ�B�U�����~���������M”֮������I�տڏ��������U��˾�����M��2015 ���f���U���M�����_7647 �|Ԫ���f���U���Mռ�����M������2005 ���6%��������2015 ���32%��

�����Ї��f���U�Ј��lչ���¿ɷ֞������A�Σ���һ�A��2000 ����2007 �꣬���U�M�ʹ����µij����������L�ڣ��ڶ��A��2008 ����2011 �꣬�Y���Ј���ʎ���y����������O�ܡ����M�yӋ�ڏ�׃���µ��տs�c�{���ڣ������A��2012 ����2015 �꣬�U�Y�\�÷��_�µ���Ҫ����С�ͱ��U��˾�߬F�r�f���U�Ƅӵij����ٰlչ�ڡ�

�Ї��f���U���MҎģ�lչ�v��

������һ�A�Σ�2000-2007 �꣩�DZ��U�M�ʹ����µij����������L�ڡ�1999 �꣬�ډ��U����p�����£����y���U�A�����ʱ��yһ���{��2.5%����Ҳ�����U����ʒ�l���M�ʹ����µĂ��y�U�N�������o�˷ּt�U���f���U��Ͷ�B�U�����ͱ��U�İlչ���C��2000 ��̫���Ƴ����Ї���һ�����y�������N�۵��f���U�aƷ��2000 ������Ƴ���ּt�U��1999��ƽ���Ƴ���Ͷ�B�U��2003-2007 ���g���f���U�����˃�λ�����ϵ����L�ٶȣ�2007���ڹ��б��q���Ƅ����F��113%�����L��

�����ڶ��A�Σ�2008-2011 �꣩���Y���Ј���ʎ���y����������O�ܡ����M�yӋ�ڏ�׃���µ��տs�c�{���ڡ�1���Y���Ј��´��c��ʎ����Ͷ�Y�ԘI���������½���2008 ������б������f���U�Y�����ʼ��w����4%���˺���ȡ�2��2010 ���y�O��90 ̖��Ҏ��“���U��˾�ˆT�������v�y�оW�c”��“ÿ���W�cֻ���c�����^3 �ұ��U��˾����”�ȣ���һϵ���y�������£��y���������M������F�»��������f���Uؓ���L��3��2011 �꣬���U�I�_ʼ��ʩ�µĕ�Ӌ�ʄt��Ͷ�B�U���f���U������Ͷ�Y���U�M����Ӌ�뱣�M���룬ʹ�ò��ٱ��U��˾������Ͷ�Y���U�N�Ĺ������ȣ��������y�U�ͷּt�U��

���������A�Σ�2012-2015 �꣩���U�Y�\�÷��_�µ���Ҫ����С�ͱ��U��˾�߬F�r�f���U�Ƅӵij����ٰlչ�ڣ�����2015 ���f���U���M���L95.2%��2012 �꣬���O����m�l��10 ��헱��U�Y���\�������ߣ��Mһ�����_���Ӯa�ə��Ͷ�Y�ИI���I�����SͶ�Y�y����ؔ�����еȽ��ڮaƷ�����S���U�Y���Ԍ��_�L�U��Ŀ�ą��c��������Ʒ��2013��-2015 �꣬���O������m���_Ͷ�Y���I�塢���ȹɡ����IͶ�Y����֧�֚vʷ��������Ͷ�Y�{�I�ɣ����Ӿ���Ͷ�Y�����ȡ��U�Y�\�õ��Ј����@�������˱��U��˾Ͷ�Y�����ʣ���“�Y�a��ؓ��”ģʽ�����˗l����������С�͉��U��˾�錍�F���ٛ_Ҏģ��������Ŀ��۽����f���U������ˌ��FѸ�Ͱlչ“������܇”��

����4���Ї��f���U�aƷ���

���������aƷ��λ�c���c����ǰ���ȱ��U�Ј����f���U�aƷ�ɴ��·֞�3 �——�߬F�r�����͡������~���ͺ͂��y�ڽ��ͣ����и߬F�r�����ͺ����~����ռ���^�ߡ�1���߬F�r�������f���U��Ҫ���A�ġ�������ǰ���������“ƽ�_�”��˾ͨ�^�W�N���y�������N�ۡ��߬F�r�f���U����ُ�I���~���c�͡���ʼ�M�õ͡��A�������ʸߡ����m���g�̡����Ϲ��ܘO�͵����c���Ķ��ɞ�“ƽ�_�”��˾“�ͳɱ�”���Y���ߡ�2�������~�����f���U�����c���U�����N�ۣ����ÆΪ��N�ۣ���ͨ�^�^�ߵĽY�����������������Ķ����M���U�N�۵�Ч����������˾�������ۡ�̫����̩����̫ƽ�ȡ�3�����y�ڽ����f���U����ƫ�ر��ϣ����б��U���~�ߡ�ǰ�ڿ��M�ߡ�Ͷ�Y�~���Y���١�ǰ���˱��pʧ������c��������˾Ŀǰ�H��ƽ����

�f���U�aƷ����c������˾

�aƷe������˾��Ҫ�����aƷ���c�͑��V���߬F�r�������A�ġ�������ǰ���������W�N���y�������桢�̴��m��Ͷ�Y���y�ڽ���ƽ�����U�^�����ϡ��L��������&Ͷ�Y�����~�������ۡ�̫����̩����̫ƽ���U���y���^�����棻�c���U����Ͷ�Y����5���Ї��f���U�Ј����~

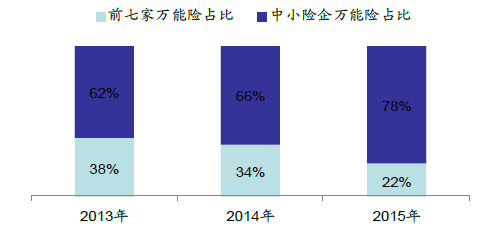

�����Ј����~���棬“ƽ�_�”����С���U��˾�����f���U�Ј�ռ�����I�ȵ�λ���S��2012 ���ԁ���С���U��˾�߬F�r�������f���U�I�ո������L����С�U���f���Uռ�ȏ�2013 ���62%����2015 ���78%�������أ�ǰ�ң����ۡ�ƽ����̫�������A��̩����̫ƽ���˱��ۣ��f���U�Ј����~���@���͡�

ǰ���c��С�U���f���U�Ј����~׃��

������˾���棬�A���ˉۡ�ǰ���ˉۡ������ˉ۽�3 ���Ј����~�����@���������A���ˉ��Ј����~���L9.6 ���ٷ��c����“ƽ�_�”���w�����L�£�ƽ���ˉ��Ј����~�½�11.4���ٷ��c��

���U��˾�f���U�Ј����~׃��

��̖2013���Ј����~2015���Ј����~1ƽ���ˉ�22.4%�A���ˉ�19.9%2�����ˉ�15.1%�����ˉ�11.2%3�A���ˉ�10.3%ƽ���ˉ�11.0%4̩���ˉ�4.8%ǰ���ˉ�7.9%5ǰ���ˉ�4.3%���۹ɷ�5.7%6�˱��ˉ�3.7%�����ˉ�5.3%7�����ˉ�3.6%���A2.9%8���۹ɷ�3.5%̩���ˉ�2.8%9���C����3.2%�齭�ˉ�2.7%10����29.1%����30.6%�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2