-

2016���Ї������ИI�lչ�F��lչڅ���A�y

2016/5/22 10:37:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��90 ��00 �����M����ǧ�|���Ј����g2.7 �|�ܱ���ʢ�磬����Ԫ�Ļ���“���Ļ�”������“�����Ļ�”���҇������a�I�ǰ��S��90 ���ĩ�����M���Ї��d��ģ����r���M����������܊��80����һ��90 ��00 �����M����ǧ�|���Ј����g

����2.7 �|�ܱ���ʢ�磬����Ԫ�Ļ���“���Ļ�”������“�����Ļ�”���҇������a�I�ǰ��S��90 ���ĩ�����M���Ї��d��ģ����r���M����������܊��80 ��80 ��������Ñ��ѽ��������������һ���Ľ������A���S��21 ���o���W���ռ���90 ���00 ����|�����Ӷ�Ԫ���Ķ���Ԫ�Ļ����ɞ��˶���Ԫ�a�I�����M������

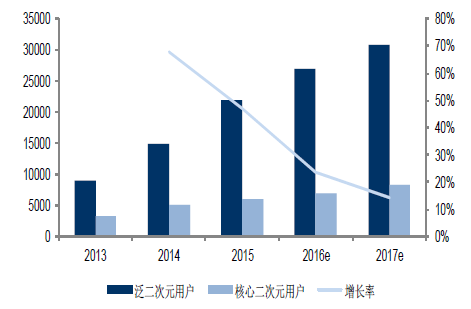

90��+00�����w�˿ڻ����^��

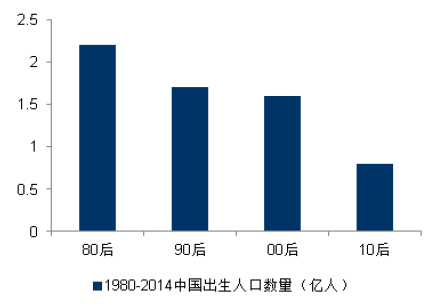

�������yӋ��1980-1990 �����˿ڵĔ����s��2.2 �|�ˣ���1990-2010 �ij����˿��_����3.3 �|�ˡ�2015 ���҇����Ķ���Ԫ�Ñ�Ҏģ�_��5939 �f�ˣ�����Ԫ�Ñ����˔���2.19 �|�����w62.9%��90 ���00 ��2016 �꣬������Ԫ�Ñ�Ҏģ�������_����2.7 �|�ˡ������fʮ����ǰ����Ԫ�Ļ�߀�nj���С�����˵�С���Ļ����S������Ԫ�Ļ��ܱ��������ӣ��c�����P���Α�Ӱҕ���ČW����߅����Ʒ�����Q���������Ļ�֮�С�

2016�귺����Ԫ�Ñ��_�� 2.7�|����λ���f�ˣ�

����������Ԫ“�ϼҚg”VS ���Ķ���Ԫ“լ�и�Ů”�����Ķ���Ԫ�Ñ������c�Ǖ��^���^��������Ʒ������Ǖ��^���^��ͬ����Ʒ��������Ԫ�Ñ�t����һ��֮�Е��^��1-3 �΄�������Ⱥ��������Ԫ�Ñ��ͺ��Ķ���Ԫ�Ñ�������ȫ��ͬ���ܱ�����һ����ԣ�������ԪȺ�wϲ��“�ϼҚg”��Ҳ������Ҏ�о����ٽ��˵Ĵ�ϲ�õă��ݣ��Ј��V韣��҂������Ķ���Ԫ��Ⱥ���Զ��x��“լ”��“��”����С������ۺã������Ķ���Ԫ�Ñ����{���@ʾ“լ”“��”���Ե��Ñ��քe���^�Ñ����������ɺ̓ɳɡ�����ڷ�����Ԫ��Ⱥ���Ķ���Ԫ��Ⱥ��������Ʒ���M��Ը�^�ߣ�������ȶ����Ј��^С��

����Ԫ�Ñ����“լ”�����ɣ�“��”���ɳ�

�������Ķ���Ԫ�ܱ���һȺ���p�ČW�������M�r�g�����ƣ������M������С�U��90 ���00 ���Ǻ��Ķ���Ԫ�Ñ���������Ⱥ�����ЌW���hռ�ȸ��dz��^�˳ɡ��������������Ʒ�ī@ȡ�T�����ͣ�90 ��00 �����ҪȺ�w������������Ą�����Ʒ�����|�����Ӷ�Ԫ���Ķ���Ԫ�Ļ����W��Ⱥ�w�������ܵ�����ĕr�g���ƣ����Ķ���ԪȺ�w���I֮���������ܱ���ԭ�еğ��飬��������M���������M��Ը�ϴ������g�ϵ�Ó���������˺��Ķ���Ԫ�Ј��İlչ���@һ�cҲ���ԏġ�ACG �ۺ�����������{�顷�ĽY���п��������Ķ���Ԫ��Ⱥ��25-27 �q���F�˼����½������ǬF�ڌW�������ȸF�W����90 ��00 ��ܶ���“���X���e������”�����M��������С�U��

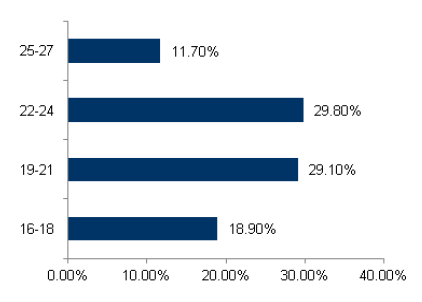

���Ķ���Ԫ�Ñ����g������ 19-24�q

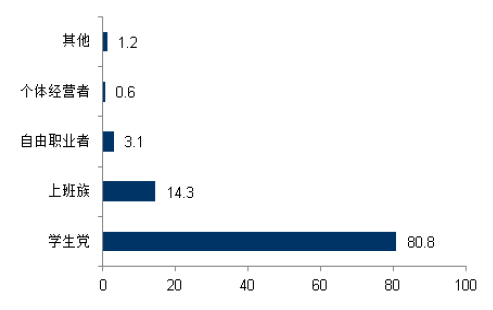

���Ķ���Ԫ�Ñ�W���h���^ 80%

���������Ї������ИI�Ј����g

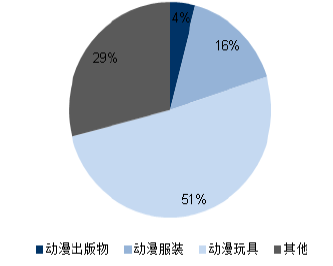

�����҇������a�IѸ�ٰlչ��21 ���o�҇��ӏ��ˌ����a�����ИI�ķ������ȣ����ϻ��W��Ѹ���ռ��Լ�80 ��Ą��I�˳��������҇������a�I�aֵͻ�w���M�������Ļ����ĽyӋ��2009 ���҇������a�I�aֵ�H��368 �|����2014 ���҇������a�I�aֵ�ѽ�ͻ��1000 �|���ͺ����L���_��20%������������������߅��ߡ����b�Ȼ�������Ʒ�Ј�����ô2014 ���҇���������Ʒ�Ј��aֵ�s��360 �|���sռ�����Ј���38%��

���������Ʒ��ռ����ڽ�ɽ

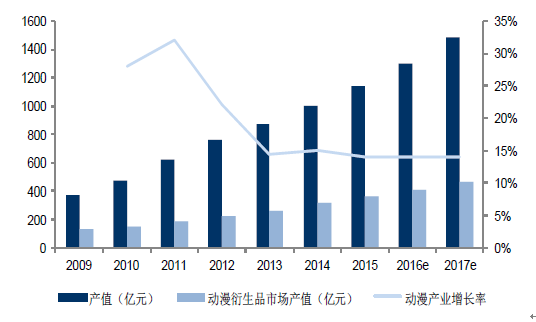

2009-2017���Ї������ИI�aֵ�A�y

�����A��2000 �|Ԫ���Ј����g���Ј�ȱ�ڽ�һ�롣2013 �꣬�ձ������a�IҎģ�_ 14913�|��Ԫ��ռ GDP ���~0.31%���ҽyӋ�����в����������Α��Ј������Ї������Ј��_��ͬ�ӱ��������� 2014 ��GDP ���~Ӌ�㣬�҇������a�I�Ј����g�_ 1968 �|�������]�����Α��Ј������ڄ����Ј�Ҏģ��ͻ��2000 �|Ԫ���ɴ˿������҇������Ј�߀����1000 �|Ԫ��ȱ�ڡ�

�������������a�I朷���

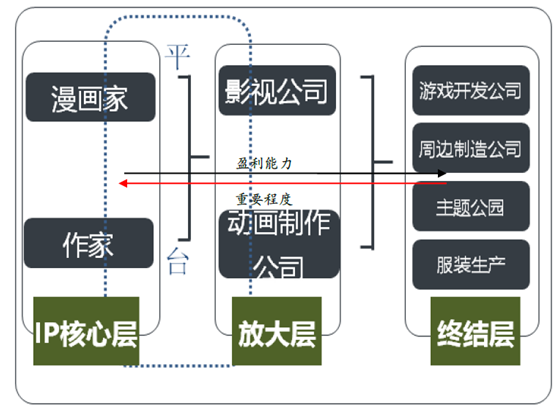

��������׃�F�h�����֣��҂����Ԍ�IP �a�I朄��ֳɃȡ��С��������ӴΡ��Ȍ�ָIP���_�l�h�����Ќ���IP �����_�l�h������ӄt����߅����Ʒ�����}���@���ĵ�λ����Ҫ�ԁ������Ȍ������ģ��ЌӴ�֮������ٴ�֮��

����IP �_�l���Ȍӣ�������ĵĭh������Ҫ�����ČW�����������ɷ��档IP Դ��������Ʒ�����O���������@ȡ��|�Ą��飬�Q������IP��IP ����a�I朵�Դ�^��ֱ��Ӱ������a�I������h����׃�F�����������ƿ�����IP �ஔ�ڌ����ήa�I׃�F�h���ĉŔ࣬���IP �_�l�ɞ�I�ȸ���Ҳ��ֵ����c���Ќ��ֿ��ԷQ��IP �ķŴ�ӣ���IP ���_�l�h���������Ӱ���ҕ�����Ӯ�����Ʒ���@һ�Ӵε��Ј������m�С������ɱ��m�С�ԇ�e�ɱ�Ҳ�m�У��^�������߶��ԣ��Ј�ҎģҲ�m�С��ČW��������IP ��Դ�^�����ҕ�����Ӯ��t���Ԍ�IP Ӱ����Ŵ��m������eӰ��ܱ����������Ñ�����Ҫ�h��������ֿ��ԷQ��IP �ĽK�Y�ӣ���Ҫ�Α���������߅������Ʒ�ȷ��棬���������ɱ��dz��ߵ����c����ӭh�������o���Q��������IP���������S��

IP �a�I朿��Է֞���Čӡ��Ŵ�ӡ��K�Y��

����������߅������Ʒ�����}���@���Г��˷dz���Ҫ��׃�F���ܡ���������a�I����ɫ������������Č�IP �ărֵ׃�F��“����-��߅������Ʒ”�Ľ���׃�F·��������£���һЩ�O����r�£����������S��aƷ�ĠI�N�ֶΡ����������Þ�������Pokemon ���Ĕz�ˌ���С���`����m�������N���܇�����ˡ�����ֵܡ����҇����ڽ���Ӯ��������ֵܡ�Ҳ�Ǟ麣�����F�����I�N�������ġ�

������ӯ������������IP �K�Y����ߣ�IP �Ŵ�Ӵ�֮����IP ���Č�������IP �a�I朵�ӯ���������a�I朵ķ����Ŵ����緶��������������“����”�Ј�߀��“����”�Ј�����������Ʒ�Ј������˾��~�������Ԅ����þ��^��ʿ�ṫ˾����������Ʒ�����}���@�����ӊʘ��ȘI��ռ��IP �ӘI��80%���ϣ�����ӯ����ߵľ�������Ʒ�N�ۘI�ա�

�����ġ��Ї������ИI�lչ�IJ��㼰���ڵĆ��}

�����҇������Ј��ʬF�����ǵ������ǵ��|�����҇�ÿ��ĄӮ��a���ѽ��S������ǰ�У�����ʼ�K�y�������������ձ���헱������ݷ��棬2014 ���҇����^90%���ϵ�TV �Ӯ���ᘌ����׃�ͯ�����ǽ������H���Ŀ���mȻż�����ܳ��]��ϲ����ȼ������F�������w�����ҕ�Ӯ��|�����ߣ��������ҕ�_�Ŕ�l���������wϵ�£��Ӯ��������g���ޣ�������ܱ�����V�ij����˹�Ŀ�����ׄӮ������ܵ��ҕ�_�Ěgӭ�����ǹ��^����ı��������ИIӯ����r������������2011 ���_ʼ�҇��ҕ�Ӯ��r�L�����»���2014 �겥���r�L�H��2011 ���һ�����ҡ�

����1�������a�N����ҕ�������ƣ�������҇����ݵ��|��������Ҫԭ��2006 �꣬�������_���ߣ�������ҕ�_�Ą�����Ʒ�����շ�犔��M���a�N���������g�����S�����S�������ƽ�_��������ߵط����ȵIJ�ͬ���a�N�~ 1000—4000 Ԫ/��犲��ȡ����a�Nģʽ�£�����˴���С�̈́�����˾������̘Iģʽ�����ͳɱ������Ӯ����ݣ�ͨ���� 500 Ԫ/������£����̓r�������{һ�������M�ýo���ҕ�_��ͨ�^�����a�N��1000-4000 Ԫ/��犣�ӯ�����̘Iģʽ������һ�����҇�����Ӱҕ��λ�������g������������ǃ�ͯ��Ʒȱ�������˵Ą����O�����Ļ��e�������ڵ��͵Ą����ܱ�����10�q֮ǰ���^���������ҕ��������10 �q�Ժ����^�ɵ��Ի��W�����������������߱��o�����a�����ڵ����Ј��γ��˽^�����ݡ�����ȫ���g���Ј�����ه�Ļ��W�����������Ј��t�ஔ���ޡ�

����2�����������L�ڼ��g�����������鹝���Ї��Ӯ���������һֱ��������������a�I�����̣����η֞鄡�顢���������������֡��t�Ї��ڽ��v�� 30 �������Ʃ�������ġ�؈�������ձ��ġ�ǧ�cǧ������֪���Ӯ���Ʒ���������h���������Ї���ɵġ��������ձ����������^80%�Ą����������Ї�������ɣ������f�Ї������ѽ��ɞ��������a����Ҫ�h���ˡ�������ȱ�������|��IP�����a�����������냞�|���桢���|������������o��ͻ�Ƶ����Ј���

����3�������˲�ȱ�������DŽ����ИI�Ķ̰塣�����ИI���|���������ܼ��͵��Ļ��a�I���҇��Ӯ��a���mȻÿ�궼�ʬF“����”�đB�ݣ����ǃ��|����ʮ��ϡȱ������ĸ���ԭ��t���ڄ����˲ŵąT�������P�˲����B�Ĝ���������mȻҲ���������@�ӵă���������ҍ�¶�^�ǣ���Ҳ�y�ڸߌӴξ������P醚v�˲�ȱ���Č��ξ��ء��������Ї��Α�a�I��桷�ĽY����2014 ���҇��Α��������߅�a�I朵��ˆT����ȱ�ڽ����f�����Є����ИI���ˆTȱ����20 �f���ң��������Mһ���U���F�еďĘI�ˆT���������һ�����ͣ��߶˄���ͮa�I�_�l��͵��˲Ň���ȱ����

�����塢�Ї������ИI�lչǰ���A�y

�����҇������Ј����A���ã������^����M��������҇������ИI���^��������80��90 ��00 �����ձ��������������Ӯ���Ƭ��Ӱ������B�˴����۽z�����з�����Ԫ�Ñ���Ҫ���M����Ӯ��Ӱ�����Ķ���Ԫ��Ⱥ�����M“����”��������Ҋδ������M�ڿ��g��2015 �꡶��ʥ�w�������ڙn��ӳ62 �죬���H�ի@9.56 �|ԪƱ�����ɞ��Ї�Ӱʷ��Ʊ����ߵĄӮ��Ӱ����ɹ�Ҳ��C�ˇ��ȓ������õĄ����Ј����A��

����1��21 ���o�ԁ������Ҟ��˷��և��a�����İlչ�C����һϵ���a�N���ߣ�ͬ�r�����ڃ��ݷ����ԭ��һЩ���е�“����”Ҳ�����¼ܡ��@Щ������һ���̶��ϴ��M�ˇ��a�����İlչ�����������Ƹ��������á�

����2���ְl�����U����������ӭ���|׃���ڇ���Ѹ������ı����£����W����ƽ�_���Լ���ý�w�����ij��F�������˂��y�ҕ�_�����a���������ơ������|IP ���Ӄ��|��������֮����Ԫ�����ĕr������������

����A վB վ������Ԫ��Ⱥ�˚���ߵ�ƽ�_���҇�������Ԫ���M���ѽ��_����2.7 �|��Ҏģ���ڶ���Ԫ��Ⱥƽ�_�У��˚���ߵ�ƽ�_����A վ��B վ�����yӋ����2015 ��8 �£�AcFun���ջ��Ñ���200 �f-300 �f���»��Ñ��ѽ��_��3900 �f����B վ���»��Ñ�Ҳ��3000 �f���ҡ�

����3����Ļ�c����Ԫ�Ļ��߶����ϡ�A վB վ����Դ���ձ���niconico �Wվ����Ҫ���c���^Ӱͬ�r�����F��Ļ����Ļҕ�l�ĺ����Ñ����f��ACG �ۺ��ߣ���Ļ����һ�����͵Ľ�����ʽ������ӭ�����p�˿�ζ����Ļ���Լ����܉������IJ��cԪ��——�������pȺ�wϲ��Ҋ�Ļ����鹝�����돗Ļ�C�ƿ��������Ñ�������^�����_�������Ñ�ճ�Ե�Ŀ�ġ�

����A վB վӯ��ģʽ���Է֞�V���M���·��а�Ӌ�����Α��\���Ԍ���߅�Ă��I��Ļ�c����Ԫ�Ļ��߶����ϡ�A վB վ����Դ���ձ���niconico �Wվ����Ҫ���c���^Ӱͬ�r�����F��Ļ����Ļҕ�l�ĺ����Ñ����f��ACG �ۺ��ߣ���Ļ����һ�����͵Ľ�����ʽ������ӭ�����p�˿�ζ����Ļ���Լ����܉������IJ��cԪ��——�������pȺ�wϲ��Ҋ�Ļ����鹝�����돗Ļ�C�ƿ��������Ñ�������^�����_�������Ñ�ճ�Ե�Ŀ�ġ�A վB վӯ��ģʽ���Է֞�V���M���·��а�Ӌ�����Α��\���Ԍ���߅�Ă��I��

����4���a�I朴�ͨ���ИI�lչ���١������a�I�������죬�����c�ČW���Α�Ӱҕ�������Ȯa�I�����ںϣ�������ԭ�Ѓ����τ���������rֵ����ʮ�f����ЦԒ���������ľ��Ӱ�����ҽа�С�w����ԭ����ʬ�֣����F�ˏ������������ٵ��Α�ȫ�a�I朵�׃�F��������׃�F�Ĵ�ͨҲ�ݱؕ��ӿ����ήa�I�İlչ��

����5������IP ���Σ�����Pע�����^����������������������ҪԴ�ԃ��ݺ̓Ⱥ��ď�������Ƿȱ��IP4.0 �r�����{�����^�����ЏV韶��v��������^���A�ܘ���IP ���ܾ߂��Ԫ�_�l�����ò�˥���������������^���ǻ��A����플��OӋ��

����6���������^����߅�aƷ�����о���̘I���g�������a�I朵����c֮һ����߅�aƷ��ӯ�������O�����ҳ��m�r�g�á�Ҫ�_���@�ӵ�Ч������߅�aƷ�мɲ��܆�һ��Ҫ���m��Ӱҕ���Α�������Ʒ���V��ȶ�ý��Č��ԡ��@�ӏ��m���Ե�����횽����������^֮�ϡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����ݷ���+�������ߡ��x���]݆�a�I��lչ ��ͧ�����γɞ�����e���x��

- ǰ11�����L���ÿ���Ӌ�s4500�f�˴� �ѳ�ȥ��ȫ�꿂��

- ���ӿ콨�O��������Ӱ������Ї���ɫ�����Q�ۡ�

- �뾳��ѩ���Aӆ������L

- ��������2024����W�؇�49.5�f�� ͬ�����L19.1%

- �ھ����Ļ���ů������ ��悡�С���á����l�������M�����c��

- �~�r�����߄ݻ��ȓP����

- ���⺞+�ⶐ���S��M�ό�����׃���� ���Ї��Ρ����Ї�ُ���ʬF�����c����׃��

- ȫ��λ�����e�롰�M��ȭ�����ձ�ѩ�� ����ѩ�ѳ��Ќ��F��܇���D�˟o�p㕽�

- �Ї����A�������HՓ�����Ϻ��e��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2