-

2016���Ї�����늳��ИI�����r���Ј�ǰ���A�y

2016/5/29 10:29:51����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ������Դ܇�N���ѳ��F�Ј������������4Q15 �����“ʮ����”ĩ��Ŀ�ˣ�����Դ܇�a�N������“�_��”��“��ǰ�yӋ”����r��1Q16 ���ڇ������߲����ʌ��������ИI������һ������Դ܇�N���ѳ��F�Ј������������

����4Q15 �����“ʮ����”ĩ��Ŀ�ˣ�����Դ܇�a�N������“�_��”��“��ǰ�yӋ”����r��1Q16 ���ڇ������߲����ʌ��������ИI���F���q�����ڣ��yӋ�֡������f��������m�l������Դ܇�������yӋ�ڏ����в�ͬ�������o�Ɇ�4 �·����٣�YOY+140~180%���������1Q ���٣�YOY+90~100%��������܇�c����܇�a�N��������¸ߡ�1~4 �����a�N�����ʵĭh���£�����܇�c��܇�N�۾�������L��

���Ų��������f�S�Қv������Դ܇�N��

��������Դ��܇�Ј�δ��������Ҫ���L���������ڌ���܇�ͳ���܇��һ���棬���·���̶��ͽ���Ч�����@����늄ӌ���܇�������@����һ���棬늄ӳ���܇�Ј����g����늄�܇�ԃr�ȸߣ�δ�����Lͬ�ӿ��^��

����Դ��܇�Ј�δ��������Ҫ���L���������ڌ���܇�ͳ���܇

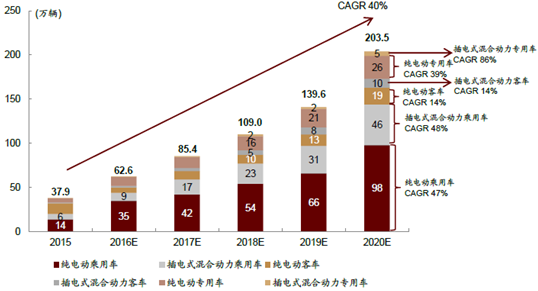

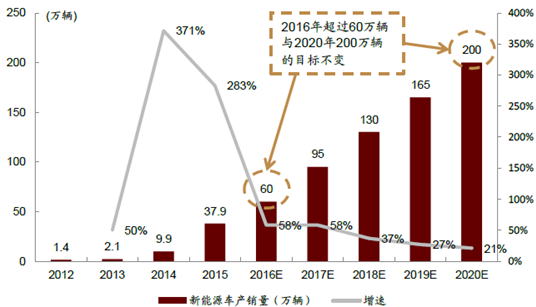

����δ������a�N���ߌ��^�m���AӋ2016 ��60 �f�v��2020 ��200 �f�v��Ŀ���������F������Ժ�������c����Դ��܇�a�I�lչҎ����2012-2020 �꣩���������2020 �꣬��늄���܇�Ͳ��ʽ��τ�����܇���a�����_200 �f�v����Ӌ�a�N�����^500 �f�v��ȼ��늳���܇��܇�Ú���Դ�a�I�c���Hͬ���lչ��Ŀǰ��2016 �곬�^60 �f�v�c2020 ��200 �f�v������Դ܇�L�ڰlչĿ�˲�׃��

2016 �곬�^60 �f�v�c2020 ��200 �f�v������Դ܇�L�ڰlչĿ�˲�׃

������������늳��AӋ�������L���������w���g·������ѭ�������ܶȺ�ѭ�h��������lչ

������늄���܇��������܇����܇������܇��늳،���δ��������Ҫ����늳ؑ����I�����䇄���늳ص����S�ָ������L���Ї������ڼ�늄���܇��EV���I���֧�������h���ڲ��ʽ��τ�����܇��PHEV�������ұ����Ȳ��ֵط����������ʽ��τ�����܇�ų�������Դ��܇֮�⡣����I���J������Դ��܇���L�ڷ���鼃늄���܇�����䇄���늳ص����S�ָ������L��

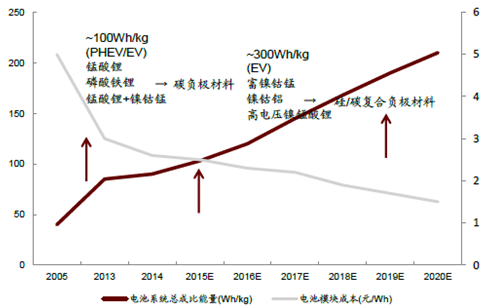

������늳ؼ��g����2020 ��֮ǰ�����F��c��Ԫ���ϲ��棬2016~17 �������F䇸��߃��ݡ���Ԫ�������ڸ������ܶ��m�����ڳ���܇���������F����ڸ߰�ȫ���m����������܇�����ڳ���܇�������ܶ�Ҫ���^�ߣ������F��ڳ���܇�еđ��Ì�Խ��Խ�٣���Ԫ�����ڳ���܇�еđ��Ì������ӡ������F���Փ�����ܶ�160wh/kg�����H������_��140wh/kg ���ҡ�늄ӿ�܇����ȫ�Ե�Ҫ����������ܶȣ������F䇌�����������늄ӿ�܇�ϡ���NCA��Li-rich �Ȟ�����ĸ������ܶȲ����ڳ���܇�ϵđ���Ҳ�����ռ���

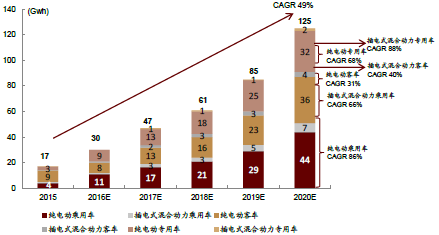

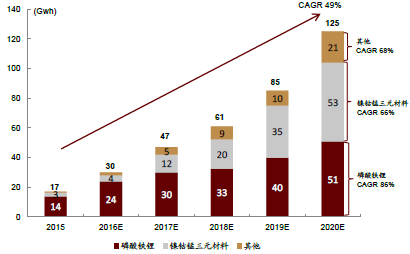

2015~2020 ���늳ؑ��÷ֲ��A�y

2015~2020���늳ؼ��g�ֲ��A�y

����늳ؼ��g�lչ·��

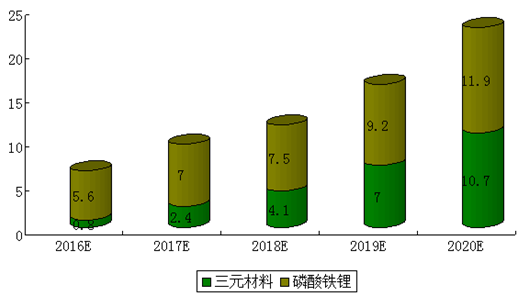

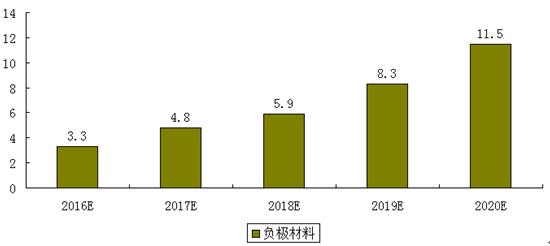

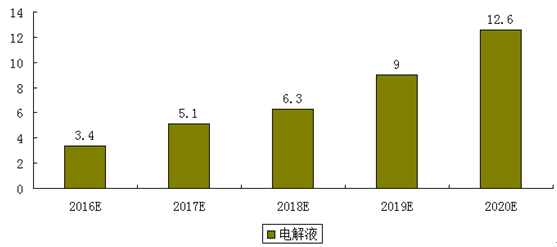

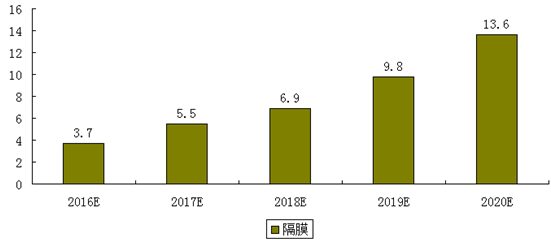

�����늳ز�����2020 ��������ٳ��^35%���������㣬�AӋ2016 �����O���ϡ�ؓ�O���ϡ�늽�Һ����Ĥ���Ј�Ҏģ�քe��6.4 �f��/3.3 �f��/3.4 �f��/3.7 �|ƽ�ף�������2020 ��քe���L2.5 ��/2.5 ��/2.7 ��/2.7 ����22.6 �f��/11.5 �f��/12.6 �f��/13.6�|ƽ�ף�������ٳ��^35%��

���ڄ���늳ص����O�����Ј�Ҏģ�A�y����λ���f����

���ڄ���늳ص�ؓ�O�����Ј�Ҏģ�A�y����λ���f����

���ڄ���늳ص�늽�Һ�Ј�Ҏģ�A�y����λ���f����

���ڄ���늳صĸ�Ĥ�Ј�Ҏģ�A�y����λ���|ƽ�ף�

���������Ј�������������ص��A���D�ã��ИIҎ���Mһ���ӏ�

�����AӋ����Դ܇�a�N�����m�������a�N�����Ǵ����څ���½����Ȳ���������Ј��A�ڡ��늳خa�I朵����P�a�N�Ԍ��^�m�������a�N�����DZ�Ȼ�ģ�2016 ���a�N�{�����湫���r�c�ϺH�a�N���µĕr�c���_���������AӋ�鵽2020 �����{���^50%��

����Դ��܇�ĬF���a�N�����A���»�

��λ���fԪ��6-8��8-10��10-12���ۃr60120180���a2133.642���a2133.642ُ�Z��1.54.58.2�a�N��r��16.548.387.8ȼ�Ϳ�܇2060100�a�N����73%60%51%�^ȼ��܇��ʡ-18%-20%-12%�����_�a�{���ѽ���ɣ��AӋ����I�������_�a�L�U�������Y�|���õ�܇�����ӿ����a�M�ȡ�����1 ��20 �գ����ҹ��Ų���ؔ�������Ƽ����Ͱl��ί�IJ�ί�φ��ӌ�����Դ��܇���P��r�Č�헺˲鹤�����˲鷶�����wȫ������Դ��܇���a��I���Լ��\�I��I�����U��I�����I��λ������Դ��܇�Ñ������l�F���_�a��I���ܕ����R��߀�a�N���������N���a�Y�|��̎�P��Ŀǰ�_�a�{���ѽ���ɣ��ȴ��Y���������H��ķ����10 ���С��I���c���������o��I�����r�g���M������I�������L�U�������Y�|���õ�܇�����ӿ����a�M�ȣ��_�a�{��������A����á�

�����늳��ИIҎ���c�����T�������ߣ������ИI���^��8 �·�֮ǰ���y�����������ͺ���܇������늳��ИIҎ������I���Σ�Ŀǰ�H��25 ��늳��܉��õ��a�N���AӋ2~3 ���Ȅ���늳ع����Ժܾo����

����������uע���ИIҎ��

�r�g�l��������2015��3�����Ų��b��˾����܇������늳��ИIҎ���l����2015��9�����Ų����˾����x��늳��ИIҎ���l���������늳����ܡ��Ĵ������������Ԕ����Ҏ��2015��11�����Ų��l����������Ҏ������I��䛣�CATL�����ج����麣�y¡���Ͳ��������оۡ�������������������������Ͽưԡ��Ϻ�����2015��12�����Ų��l���ڶ�������Ҏ������I��䛣��f��A123���ȁ��ϡ����߿ơ����Ň���������ࡢ�h��ِ���������_2015��12�����Ų����˾����x��늳��ИIҎ��������핺���k����2016��1�����Ų����˾���P���_չ��x��늳��ИIҎ�������������֪ͨ��2016��4�����Ų��l������������Ҏ������I��䛣��������ȿˡ��е���Դ����̫�С����ܡ��~�ơ��Ǻ㡢����2016��4�����Ų��b��˾�P�ڷ��ϡ���܇������늳��ИIҎ���l������I��������a��֪ͨ�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2