-

2016���Ї���F�ИI�Ј��F��lչǰ���A�y

2016/5/29 10:29:53����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ї���ȫ����F�a�I�ĸ�����λ���L�ڱ���Ҏģ�I�ȃ��ݣ� ��F�a�I�Y�aҎģ�c�a�I��ȺЧ����ֱ��Ӱ�ȫ����F�a�I�İlչ��ȫ����F�a�I�������������ٔ��l�_�a䓇��c�Ї�֮�g�� ��F�a�I�ĸ��������������ͬ�r���Ї����ȵ���F�a�I���жȕ�������ߣ����������Ї���ȫ����F�a�I�ĸ�����λ���L�ڱ���Ҏģ�I�ȃ��ݣ� ��F�a�I�Y�aҎģ�c�a�I��ȺЧ����ֱ��Ӱ�ȫ����F�a�I�İlչ��ȫ����F�a�I�������������ٔ��l�_�a䓇��c�Ї�֮�g�� ��F�a�I�ĸ��������������ͬ�r���Ї����ȵ���F�a�I���жȕ�������ߣ������F�Ҵ������^��I����������F��I�c��С����F��I�ĸ���Ҳ���L�ڴ��ڣ� �e�ǵط���I��С����F��I������������F�a�I�a�ܡ��r��Ȳ�������Ҫ���ã� ���������ڸ��鲻�_���Ľ���������ռ�����ݵ�λ������Ŀǰ�҇���F�Ј��F��ЃɷN�^�c��һ�N�J���҇���F�a�������»�����һ�N�^�c�J�����ڽ����lչ��Ҫ��δ���Ј��������кܴ����L���g��

����һ����F�ИI�Ј��F�����

����2014 ����ȴ�䓮a�� 8.23 �|�����ң����^���M���s�� 7.39 �|��; 2015 ����ȴ�䓮a�� 8.04 �|�������^���M���� 6.98 �|������䓱��^���M��ͬ���½� 4040 �f���� �AӋδ����ȴ�䓱��^���M���� 6~7 �|���^�g�����Ͽ��]��������ڵ� 0.8~1 �|��׃�ӷ������t���ȵ���F�a����Ҫ�� 6.8~8 �|����

��䓮a�������^���M���� �a�ܼ��a��ȱ��

ע�� �a�������ʞ� 75%���a��ȱ��=���^���M��+���ڣ��a��ȱ�ڞ�ؓ�������a���^ʣ

����2015 ��ǰ������䓲ĵ���Ҫ�����罨���I���Cе����܇����Դ���촬����늵��ИI�����F������ԡ����aή�ҵĠ�r���H����܇�ڵ��ļ�����ُ�Z���p��Ӱ푳��F�ˮa�N�������L�������ИI��ή�ґB����������F�ИI�����������½��ɞ�2015����F�ИI��������Ҫԭ��

������F�ИI��������I�����ʼ��a��������

�������ӯ���������a��������

����1��2015�꣬���н���������I��SW������̓��������ٳ��m�ž���2015�꣬���н���������I��SW�������F�I�I����36152.64�|Ԫ���^2014�����L4.70%�����F�I�I����1400.31�|Ԫ���^2014�����L5.15%�����F�w����ĸ��˾������1000.57�|���^2014���ϝq7.56%��

���н���������I��SW���I�\�����R�����|Ԫ��

���н���������I��SW���I�\�������٣�%��

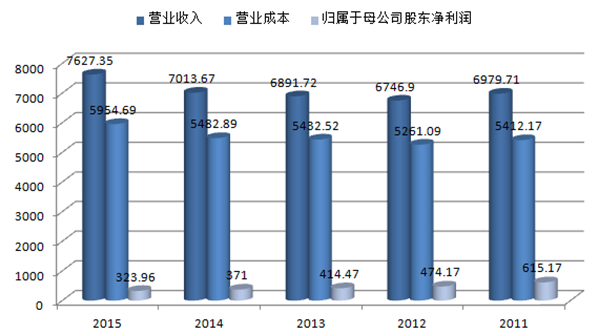

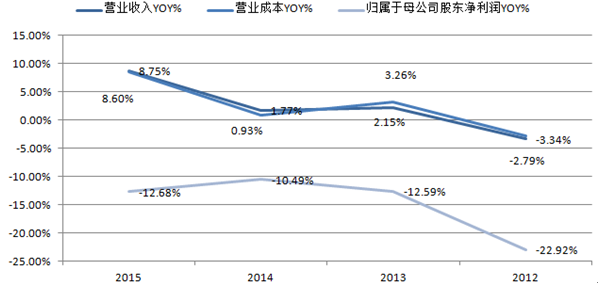

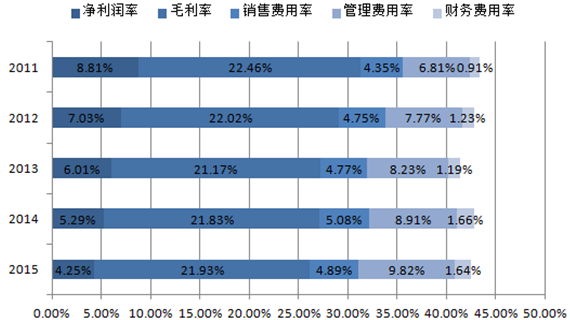

����2��2015 ��Cе�ИI���w�I�I����ʬF���L�B�ݣ��������f�Cе�ИI�yӋ��2015 �Cе�ИI�������й�˾267 �ң������F�I�I����7627 �|Ԫ��ͬ�����L8.75%���������^�m�»���ȫ�ꌍ�F�w����ĸ��˾������324 �|Ԫ��ͬ���½�-14.52%����������4.25%�������2011 ��������8.81%�ĸ��c�½��˳��^50%��

2015 ��Cе�ИI���I��r���{��ǰ��

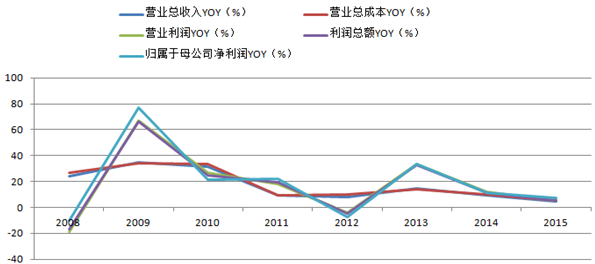

e20152014201320122011�I�I����7627.357013.676891.726746.96979.71YOY8.75%1.77%2.15%-3.34%�I�I�ɱ�5954.695482.895432.525261.095412.17YOY8.60%0.93%3.26%-2.79%�w����ĸ��˾�ɖ|������323.96371414.47474.17615.17YOY-12.68%-10.49%-12.59%-22.92%��������4.25%5.29%6.01%7.03%8.81%ë����21.93%21.83%21.17%22.02%22.46%�N���M����4.89%5.08%4.77%4.75%4.35%�����M����9.82%8.91%8.23%7.77%6.81%ؔ���M����1.64%1.66%1.19%1.23%0.91%

e20152014201320122011�I�I����7627.357013.676891.726746.96979.71YOY8.75%1.77%2.15%-3.34%�I�I�ɱ�5954.695482.895432.525261.095412.17YOY8.60%0.93%3.26%-2.79%�w����ĸ��˾�ɖ|������323.96371414.47474.17615.17YOY-12.68%-10.49%-12.59%-22.92%��������4.25%5.29%6.01%7.03%8.81%ë����21.93%21.83%21.17%22.02%22.46%�N���M����4.89%5.08%4.77%4.75%4.35%�����M����9.82%8.91%8.23%7.77%6.81%ؔ���M����1.64%1.66%1.19%1.23%0.91%2015 ���Ї��Cе�ИI���I��r�߄�

2015 ���Ї��Cе�ИI���I�M��Ҏģ

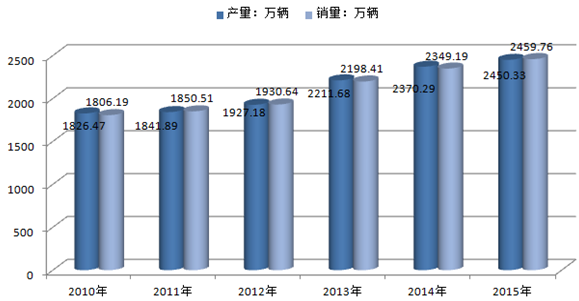

����3�� 2009-2015 �꣬�Ї���܇�a�N���������L��2015 ����܇�N���ӽ�2500 �f�v���c֮���������Ї���܇���������m���L����2007 ���0.57 �|�v�_��2015 ���1.72 �|�v�����˲����ɷ�����ͺ����L�ʼs14.8%���մ��ٶȰlչ���AӋ2020 ���Ї���܇��������ͻ��2 �|�v��

2010-2015���Ї���܇���I�a�N��r

2011-2015���҇�늄���܇�a���߄݈D

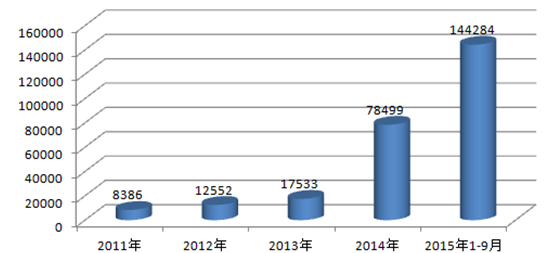

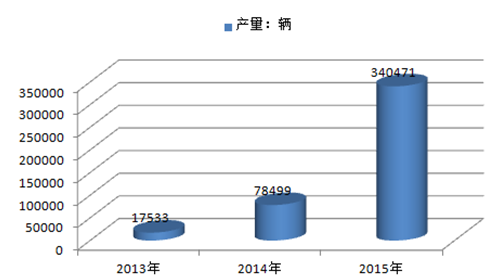

����4�� 2015������Դ��܇�a�N��ͬ�����L3�����ϣ�16һ���Ȯa�N���ٷž��������ߵď����̼��£�2015���������Դ��܇�a�N���քe�_��34.05�f�v��33.11�f�v�����ٸ��_333.7%��342.9%��֮ǰһֱ�������õ�“2015����Ӌ50�f�v”������Դ��܇�a�NĿ����K�ӽ���ɡ�����Դ��܇����܇�N���е�ռ��Ҳ�״�ͻ��1%�@һ��Ҫ�R���c���������°��꣬����Դ��܇�a�N���ʾ����B�ݣ����_26.42�f�v��25.84�f�v���քeռȫ��a�N����77.6%��78.0%��2016��һ��������Դ��܇��Ӌ�a���_62663�v���N��58125�v���a�N���h�ȴ���»����c����ͬ�ڽ�3���Įa�N������ȣ�16һ���ȃH�sһ�������ٱ��FҲ���@ƽӹ��16һ���� ���F�����Ј��A���c��N�������P������Դ��܇�N��ԭ���;���ǰ�ͺ�ߵ����c��2016����a���ߵ��{���Լ����a���߳��_�^�������_�a�¼��İl�ͣ��ƏVĿ䛵��Ƶ����Ⱦ�Ӱ��˽���һ��������Դ��܇�ИI�ı��F��

2013-2016���Ї�����Դ��܇�a��

����5��2013�꣬ȫ���촬�깤��4534�f�d�؇���ͬ���½�24.7 %�����к�����1551�f�����������³нӴ���ӆ����6984�f�d�؇���ͬ�����L242.2%�����к�����2281�f��������������12�µף��ֳִ���ӆ����13100�f�d�؇���ͬ�����L22.5 %�����к�����4246�f�������������ڴ���ռ������88.1%��

2009-2013���҇��촬�깤��

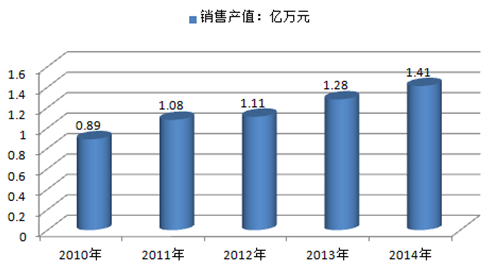

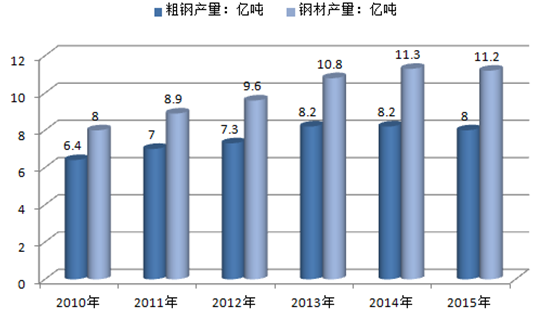

����6�������Ї���������f��������2007���Ї�����ИI�N�ۮaֵ�� 5,952.80 �|Ԫ���� 2014 ���N�ۮaֵ�_�� 1.41�f�|Ԫ��������ͺ����L�ʾ�����13%��

2010��2014���Ї�����N�ۮaֵ��r

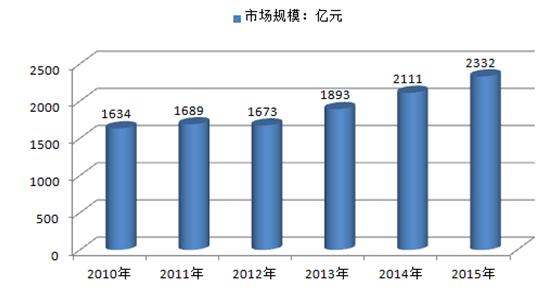

���������Ї���늾W�Ĕ�����2012���Ї�С��늵����w�Ј�Ҏģ�s��1,673�|Ԫ���AӋ�� 2015 �꣬�Ї�С����Ј�Ҏģ�����L�� 2332 �|Ԫ��2013-2015��ͺ����L�ʞ� 11.15%��

2009-2015���Ї�С����Ј�Ҏģ����λ���|Ԫ��

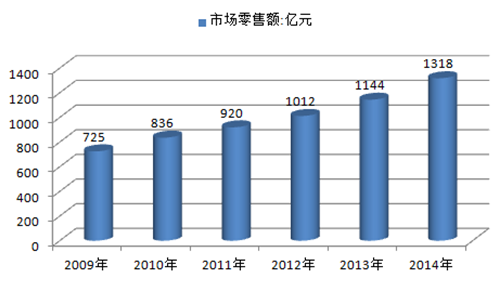

2009-2014���Ї�С����ИI�Ј������~

����2015 �꣬�҇�䓲Įa��(���؏Ͳ�)�a���_�� 11.23 �|������ͬ�ڴ�䓮a���H�� 8.04 �|�����҇��և�Ŀǰ�ijɲ��ʴ�Ş� 97%�� 98%���t䓲Įa��(�����؏Ͳ�)���� 7.8~7.9 �|���^�g��Ŀǰ䓲Įa��(���؏Ͳ�)�h���ڴ�䓮a��һ���������䓲��B�T�ȭh����ɵ��؏ͽyӋ������һ�����ǵؗl䓵Ĵ������ڣ��ؗl䓶����ݼy䓡����ĵ���ʽ���ڡ�

2010-2015���Ї�䓲Įa���c��䓮a��

2010-2015���Ї�䓲Įa���c��䓮a�����~

����2013���䓱��^���M��ͬ�����L7.1%��2014��ͬ���½�3.29%��2015���ϰ���ͬ���½�4.71%���҇���䓱��^���M���M���ֵ�^���������@���Ј����������L�ѽ��ɞ�vʷ������������䓱��^���M������һ���^�g�Ȳ��ӣ������L�������½�����������

������ 2015 ���䓮a���ĵ^�ֲ��������A�����A�|���A�м��|���^�Ǵ�����a����Ҫ�^��;����ʡ��������λ�ֲ������� �ӱ�ʡ���o�Ɇ���ȫ����һ��F��悡� 2015 ��ӱ�ʡ��䓮a���� 1.88 �|���� ��䓮a�� 3 �|���� ��䓮a�������ʞ� 63%�� ����ȫ�� 67.17%��ƽ��ˮƽ��

2015 ���Ї���䓮a�����жȷ���

2015 ���䓮a��ʡ�ݼ��жȷ���

����������F�ИI�lչǰ���A�y

���������P�����@ʾ�� 2011 �굽 2014 ��ӱ�ʡ�քe��̭���F�a�� 936 �f���� 115 �f���� 130 �f���� 1378.5 �f������Ӌ��̭���F�a�� 2559.5 �f��;�քe��̭��䓮a�� 1608 �f���� 0 �f����108 �f���� 1077 �f������Ӌ��̭��䓮a�� 2793 �f����“ʮ����” ���g�ӱ�ʡ��Ӌ���p���F�a�� 3391 �f������� 4106 �f������������ 2015 ��ӱ�ʡ���p���F�a�� 831.5 �f������䓮a�� 1313 �f���� �� 2015 ��ȫ����̭���F�a�� 1300 �f������䓮a�� 1700 �f������ζ��2015 �ꉺ�p�a�ܵ� 70%���l���ںӱ�ʡ�� 2016 ��ӱ�ʡ�����p���F�a�� 1000 �f������䓮a�� 800 �f����������ζ�� 2017 �� 2020 �ꌢ��̭�a�� 9200 �f����ÿ����̭ 2300 �f����

����2005����F�ИI���ж���ߵ�80%���ϡ����H�ϣ��Ї���F�a�I2013��2014��ǰ10λ��F��I䓮a��ռ�����քe��36.23%��35.66%���a�I���ж����@�^�͡����ձ��a�I���жȸ��_75%���ϣ��W�˞�72%���ϣ�������61%�������@ʾ��2014�꣬�҇���F�a���_��8.2�|����ռ������F���a���Ķ���֮һ���ң��ѽ��������䌍����F��������M���҇�䓮a��λ�������һ���s�]��Ҏģ�ͼ��g�Ⱦ��_������һ���Ĵ���I���@�c�Ї���F�a�I���жȵ��кܴ��Pϵ���a�I���жȵͲ������ИI�YԴ�������á������ڇ��Һ��^�{�����õİl�]�������������Ї���F��I�ڇ��H�ϵ�Ԓ�Z�ࡣ��ˣ������F�a�I���ж�ʮ���б�Ҫ���沢�ؽM���P�I�����沢�ؽMҪȡ�������Ч������횿�Խ3���ϵK��

����1�� ��횈Գ��Ј�����ͱO�ܵĽyһ���Ј�Ҏ�t�Ĺ�ƽ�_������

����2�� Ҫ���_�����Ʈa�ౣ�o�ƶȣ����턝���ə������������С���g�Y������������ƽ�����]��

����3�� ������IҪ����������������Ҫ�����������廯�����լF����I�ƶ�Ҏ���\�С�Ҏ��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2