-

2016���Ї�����z�ИI�Ј��F��lչǰ���A�y

2016/6/15 11:01:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2014 �꣬ȫ�����z�Ј�Ҏģ�� 70 �|��Ԫ�����У�PCB ����z�Ј�Ҏģ�� 17.15 �|��Ԫ��LCD ����z���Ј������s�� 18.62 �|��Ԫ���댧�w����z�Ј�Ҏģ�� 16.87 �|��Ԫ��2014 ��ȫ�����z���Α��÷ֲ��������2014 �꣬ȫ�����z�Ј�Ҏģ�� 70 �|��Ԫ�����У�PCB ����z�Ј�Ҏģ�� 17.15 �|��Ԫ��LCD ����z���Ј������s�� 18.62 �|��Ԫ���댧�w����z�Ј�Ҏģ�� 16.87 �|��Ԫ��

2014 ��ȫ�����z���Α��÷ֲ����

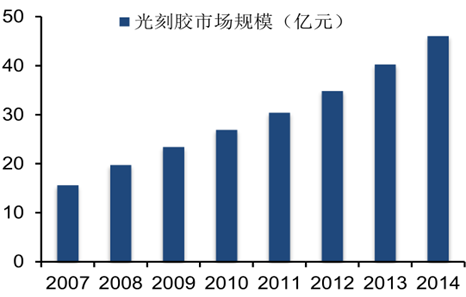

����2014 ���҇�����z�ИI���M���_�� 9.13 �f�����ИI�N���Ј�Ҏģ�s 46.0 �|Ԫ����Ҫ������PCB ����z��

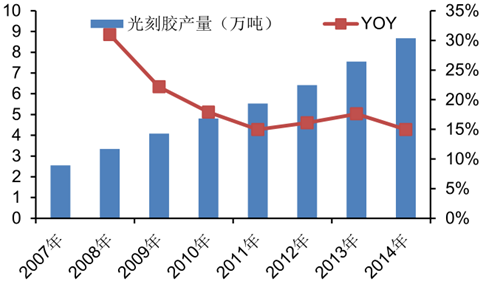

2007-2014���Ї�����z�Ј�Ҏģ

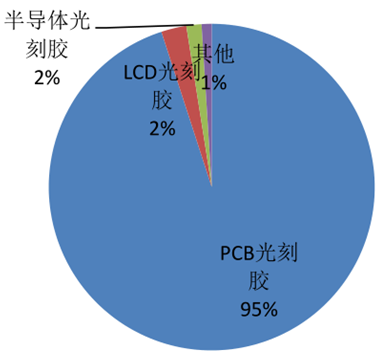

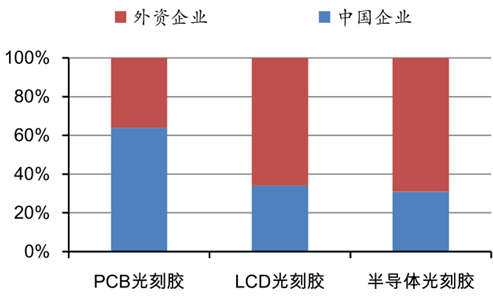

2014���Ї�����z�ИI�����Ј����M�Y��

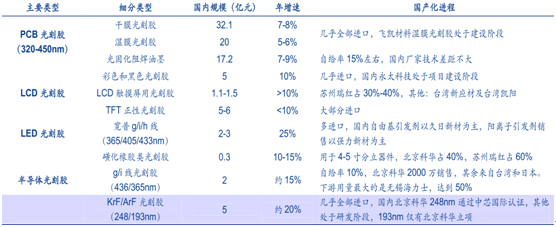

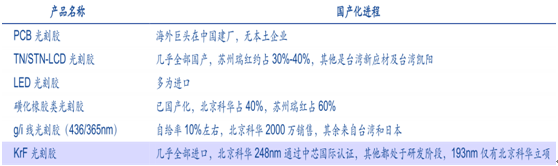

��������z����ӻ��WƷ����һ�N���g�ډ��^�ߵIJ��ϣ�Ŀǰ����������Ŕࡣ�K����t�ͱ������A�LJ����I�ȵĹ���z���a�̣� �քe�Г���02���i�� ��365nm�� ����z��KrF�� ��248nm������z�a�I���n�}����ȡ���ش�ͻ�ơ�δ�����ɼ�����ϣ�����c���� ArF��193nm������z�a�I���n�}���@���Y���Y����

�Ї�����z�������Ј�Ҏģ

����PCB��ӡ���·�壩�Ǯ������Ԫ���I������S�Įa�I����V������������Ӯa�I�ĸ����K���У�����Ӌ��C��ͨӍ���t����܊�������պ�����I���ИI���L�ٶ�һ��������Ԫ���I 3 ���ٷ��c���ң����u��“��ӮaƷ֮ĸ”��

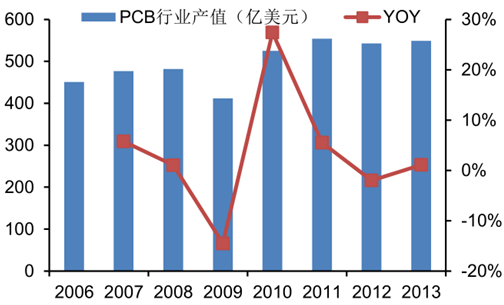

�����������ȫ�� PCB �a�Iһֱ���ַ������L���mȻ 2009 ����ȫ�����Σ�CӰ푣�PCB �aֵ�������䣬���� 2010 ��Ѹ�ٌ��F���K������Įaֵ�_�� 524.68 �|��Ԫ���^ 2009 ��ͬ�ȴ�����L 27.33%�����w������ȫ�� PCB �a�I����ͺ����L�ʱ����� 3%���ң��AӋ�� 2017�����wҎģ�_�� 657 �|��Ԫ��

2006-2013��ȫ�� PCB�ИI�aֵ

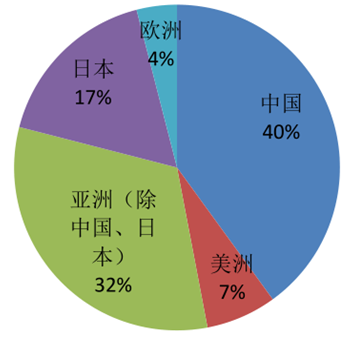

����21 ���o�ԁ���PCB �a�I�����_ʼ�����D�ƣ�Ŀǰ���� PCB �aֵռȫ��� 90%���ѽ��ɞ�ȫ�� PCB �ИI��������2006 ���Ժ��Ї����^�ձ��ɞ�ȫ��aֵ������L�ٶ�����PCB �a�I���أ�Ҳ���Ƅ�ȫ�� PCB �lչ����Ҫ������2012 ���Ї� PCB �ИI�aֵռȫ���39.84%��

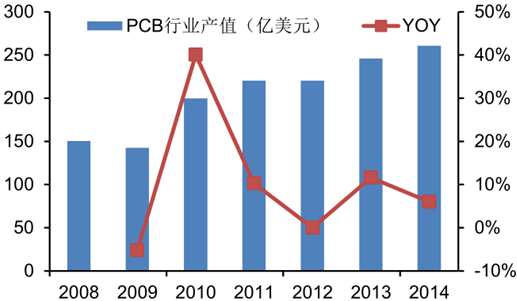

�����҇�PCB�ИI�aֵ����ͺ����L�ʞ�9.52%�� �mȻҲ�ܵ�2009�����Σ�C��Ӱ푣�����aֵ����^ǰһ���½��� 5.2%�������� 2010 ��Ѹ�ُ��K��ͬ���ϝq 40.1%���AӋ����Ї� PCB �ИI�aֵ��ͺ����L�ʞ� 5.1%���� 2017 �꣬�Ї� PCB �aֵ���_�� 289.72 �|��Ԫ��ռȫ�� PCB ���aֵ�� 44.13%��

2008-2014���Ї�PCB �ИI�aֵ

2012��ȫ�� PCB �aֵ�ֲ���r

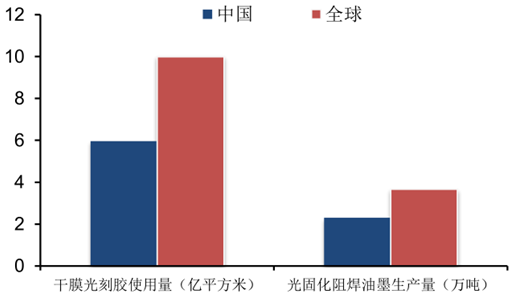

����2013 �꣬ȫ�� PCB ����z���Ј�Ҏģ�s�� 100 �|Ԫ������ PCB �����β��ϣ������ڽ����� PCB �a�I���������D�ƣ��Ї��ɞ�ȫ������ PCB ���a������أ����� PCB ����z������Ҳ�S֮�������L��PCB ����z��Ҫ�֞��Ĥ����z����Ĥ����z����̻��躸��ī���������a�����z�����^�ߵļ��g�ډ���ҎģЧ�����ИI���жȱ��^�ߣ�Ŀǰȫ�����a PCB ����z�ďS����Ҫ��������I�Ŕࡣ

2013���Ĥ����zʹ������̻��躸��ī���a��

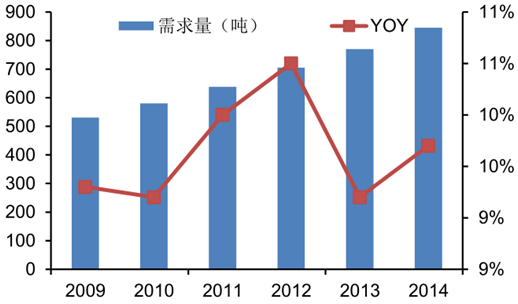

����ȫ��Һ�����w�������� 2009 ��� 531 �����L�� 2012 ��� 705 ������ͺ����L�ʞ� 10%�����چ�λ��e��Һ������cҺ�����w�����ij������Pϵ����˸�����؛��eӋ�㣬������ȫ�� TFT-LCD �a�����M��ƽ�����L�ڣ���ͺ����L�ʾS���� 10%���ҡ�

2009-2014��ȫ��Һ�����w���������������L��

����2012 ���҇���ߴ�Һ������؛���_�� 7600 �fƬ��ռȫ���ߴ��؛���� 9.8%��2013 ���؛������ 47.6%��ͬ�����٣� �_�� 1.1 �|Ƭ�� ȫ���Ј�ռ���ʌ��_ 13.3%�� ͬ������ 3.5 ���ٷ��c�� �Ј�������

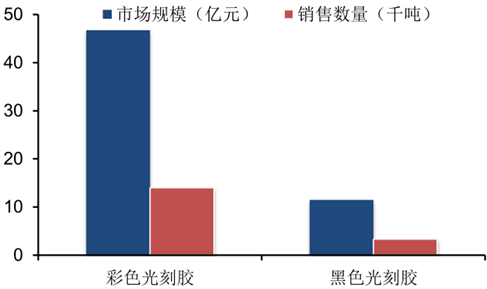

����LCD ����z�еIJ�ɫ����z�ͺ�ɫ����z���Ƃ��ɫ�V��Ƭ�ĺ��IJ��ϣ� ռ��ɫ�V��Ƭ�ɱ��� 27%���ҡ�����ɫ�V��Ƭ��Һ���@ʾ����ɫ�@ʾ���P�I������ռ�����ɱ��� 14-16%����� LCD ����z��ֱ��Ӱ� LCD �������a�ɱ���ͬ�r������z�|���ĺÉěQ���˲�ɫ�V��Ƭ���@ʾЧ������Ӱ� LCD ���ĺ��ĸ����������� LCD �������ĺ������β��ϣ�2013 ��ȫ���ɫ����z�Ј�Ҏģ�� 46.75 �|Ԫ���N�۔��� 14,000 ����2013 ��ȫ���ɫ����z�Ј�Ҏģ 11.48 �|Ԫ���N�۔��� 3300 ����δ����� LCD ����z���������ٞ� 4-6%��

2013��ȫ���ɫ����z�ͺ�ɫ����z�Ј�Ҏģ���N�۔���

����2015 ��ȫ��댧�w�Ј����L�����������ձ��͚W�^���F���@�»����mȻ��̫�^��С�����L������ȫ�����w���كH�� 0.2%��δ�����ȣ�ȫ��댧�w�Ј����ʬF��ůڅ�ݡ�

����ȫ����^�댧�w�N����r���A�y

�����S���댧�w�Ј����������w�ƣ���̫�^�ɞ��Ƅ�ȫ��댧�w�ИI�lչ����Ҫ������2014���Ї��댧�w�O���Ј�Ҏģ�� 43.7 �|��Ԫ��ͬ�����L 33.6%��ռȫ��댧�w�O���Ј���11.7%�������ڰ댧�w�b��a�I�߶ȇ��H�������g�ډ������Ј��Ŕ�����c�����a�댧�w�O����Ј�ռ���ʲ����ߡ�

2013 ��ȫ��댧�w����z�N����r

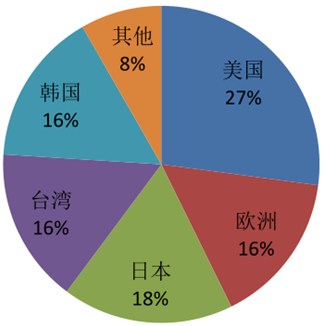

��������z�ИI�ڇ������^���� ���ڹ���z�ИI�������кܸߵıډ��� ʹ���Ї��S�̺��y�M�롣Ŀǰ�� ȫ��댧�w����z�ĺ��ļ��g�����������������ձ����У� ����z�Ј�Ҳ������ JSR����Խ���W���I��TOK�����ϻ��W��ס�ѻ��W����ʿ������Ӳ��ϡ��ɡ��������ɵ���I�Ŕ࣬������I�Ј����~�Hռ 5%���ң��܉����a�댧�w����z�ć��ȏS��ֻ�б������A���K����t��

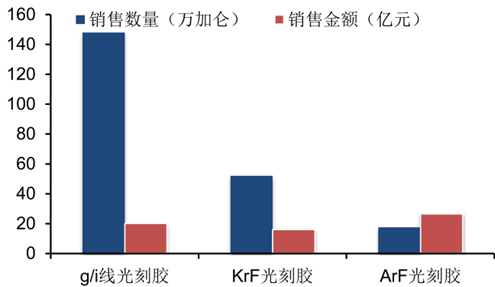

�������Թ���z��g/i �����a�I�ֲ�

���������z��248nm+193nm ���a�I�ֲ�

����2014 ���҇�����z�ИI���M���_�� 9.13 �f���� �ИI�N���Ј�Ҏģ�s 46.0 �|Ԫ�� ��Ҫ������PCB ����z���M���Ї�����z�Ј�Ҏģ���������ڹ���z�ИI���кܸߵ��ИI�ډ����Ї���I�y���M�룬�Ј�������Ŕ࣬������I���Ј���ռ�Ȳ��� 4 �ɡ�

����z��I���Ї���ռ��

��������������҇�����z�ИI�ͺ����L���_ 16.5%��2013 ���҇�����z�ИI�a���s 7.55 �f����ͬ�� 2012 ��� 6.42 �f�����L�� 17.60%��2014 ���҇�����z�ИI�a���_���� 8.68 �f�����������ȹ���z���a�S�̵Įa�ܲ������㣬�� 2020 ����a����z����ռ�� 30%���ϵ��Ј����~���N���~�_�� 10 �|��Ԫ���ϣ��� 2014 ��aֵ�� 20 �������������ڎ���Ȍ��F����z���M�������

2007-2014���Ї�����z�ИI�a��

���������꣬ ���ȏS��Ҳ�����_ʼ�M܊����z�I�� �Ї��Ĺ���z�����̶༯���� PCB ����z��TN/STN-LCD ����z�ȵͶ��I�� ���Ȱ댧�w����z�����a�S����Ҫ�б������A���K����t���K����t������ؓ�Թ���z��a 20 �����ң����z��a 20 �����������A�����a�������Թ���z�������aƷ�����ߙn g �����z��i �����z��TFT-LCD �����z�����P������ԇ����

����z���a���M��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I�B�®aƷ

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �������l���⾳��@���S���I���f�_�U�A�Ƶ����OӋ��tʥ����Čٵ��Ļ�

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- ���������з��p�������k�W�C�����Ŀ�_72��

- �ИI���B�������� �����|�ܮa�IҎģ�����U��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2