-

2016���Ї��늳ظ�Ĥ�ИI�F��������lչڅ���A�y

2016/7/29 10:33:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������Դ��܇�ИI̎�ڰlչ�Ĵ�Õr�C�� �S���҇�����ʯ��Դ�Č�����ه�Ȳ��������Լ����ȭh����������u�Ӵ����J�R���lչ����Դ��܇�ı�Ҫ�ԣ�������Դ��܇�ИI�İlչ���������Ը߶Ȳ��ƶ���һϵ�������ИI�lչ�����ߡ�2015 ��9 �£�����Ժӡ�l�ġ���������Դ��܇�ИI̎�ڰlչ�Ĵ�Õr�C�� �S���҇�����ʯ��Դ�Č�����ه�Ȳ��������Լ����ȭh����������u�Ӵ����J�R���lչ����Դ��܇�ı�Ҫ�ԣ�������Դ��܇�ИI�İlչ���������Ը߶Ȳ��ƶ���һϵ�������ИI�lչ�����ߡ�2015 ��9 �£�����Ժӡ�l�ġ��Ї�����2025�����_ָ����“�����c����Դ��܇”�������c�lչ�I���~���a�N�Լ����Ճ��ݼ��l�����M��ُ�I�ğ��飬����Դ��܇�N����2014 ���_ʼ���m�������L���������Ų������Ĕ�����2014 ������Դ��܇�a���� 8.4 �f����ͬ�����L378%��2015 ��a��37.9 �f����ͬ�����L400%��2016 ��1 �������a6.3 �f�v��ͬ�����L149%�����ա������c����Դ��܇�a�I�lչҎ��(2012-2020)�����𣬵�2015 �꣬��늄���܇�Ͳ��ʽ��τ�����܇��Ӌ�a�N�������_��50 �f�v����Ӌֵ������2020 �꣬ ��늄���܇�Ͳ��ʽ��τ�����܇���a�����_200 �f�v����Ӌ�a�N�����^500 �f�v��2015 ����Ӌ�a�N50 �f������Դ��܇��Ŀ���ѽ��_�ɣ������O2020 ��200 �f������Դ��܇�Įa�������_��������Դ��܇����ͺ����L�ʞ�39.46%������������Դ��܇�ИI�����a�I朵Ĵ�lչ��

����Դ��܇�������ͺ�܇�vӋ��h���˜ʮa���r�ij˔�

���a�ij���܇ƽ��ȼ��������Ӌ��

2012-2015���Ї�����Դ��܇�a�����v�������٣�%��

�����lչ����Դ��܇����Ҫ��һ�����}�ǽ�Q��܇��������܇늳؆��}���U��늳������������w�e���Է��Ч������ӛ��Ч�����Ȇ��}��ʹ��������u�sС��ȼ��늳ؼ��g�xҎģ�����a߀���ஔ�ľ��x�����ځ����� ��ʹ���늳���������Դ��܇����Դ������Ŀǰ�����늳���I��Ҫ�У�ATL�����߿ơ��ȁ��ϡ�������ȿ˵ȏS�ҡ�

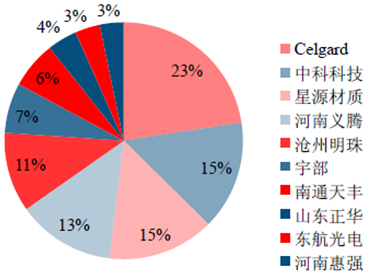

�҇������늳���I�a�ֲܷ��Y��

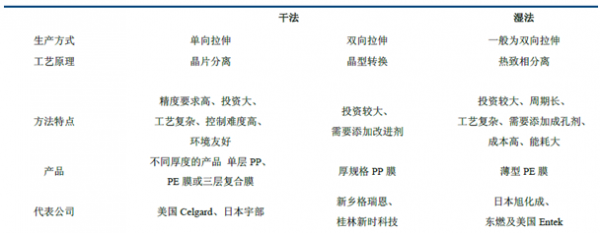

������x��늳ص��Ĵ��P�I���Ϟ����O���ϡ�ؓ�O���ϡ�늽�Һ�Լ���Ĥ����Ĥ����Ҫ�����Ǹ��x��ؓ�O����ֹ��Ӵ��^��ͬ�r�����S�x��ͨ�^���Ķ�����ڳ����^������x������ؓ�O֮�g�Ŀ��ق�ݔ����Ĥ���ܵă���ֱ��Ӱ���늳��衢���������ѭ�hʹ�É����Լ�늳ذ�ȫ���ܵĺÉġ���ĤԽ������϶��Խ�ߣ�늳صă���ԽС���߱��ʷ�����ܾ�Խ�á�Ŀǰ��Ĥ���a��ˇ��Ҫ�֞�ɷ��͝ɷN�����иɷ��ַ֞�������칤ˇ���p�����칤ˇ���ɷ��������칤ˇ���ڵ͜�����Ĥ�M�������γ�ȱ�ݣ�Ȼ���ڸߜ���ʹȱ�����_���γ��ס������dž������죬���Y���ʱ��L�ͣ��M�ȱ��^������c�ǙM����]�П��տs���ɷ��p�����칤ˇ���ھ۱�ϩ�м�����гɺ����õ�β�����M����ɲ�ͬ���B�g���ܶȲ���������^���аl�������D׃���ס����ַQ��������x���������ھ�ϩ�N��֬�м���ɿׄ�����Һ�B�N��һЩС�������|�����ӟ����ڻ�Ϻ��Ƴ�ĤƬ�����ڸߜ������죬�������ȡ��ϴÓ�����ɿ����|����ɺ��Ƃ���؞ͨ����Ĥ���ϡ�

�늳ظ�Ĥ���a��ˇ����

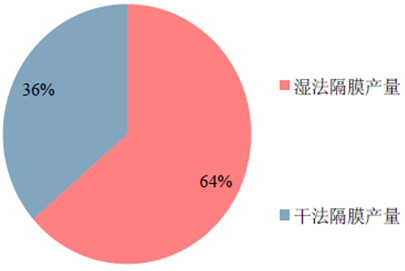

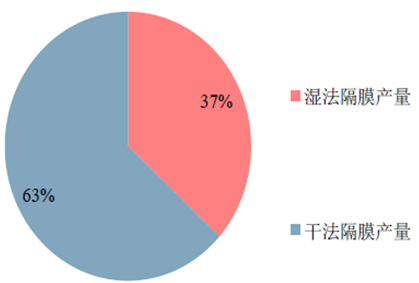

���������߹������µĔ���������2016��1���ȣ���ȫ���늳ظ�Ĥ�a��41,600�fƽ�ף����У��ɷ�Ĥ�a��26,500 �fƽ�ף�ռ��36%����Ĥ�a��15,100�fƽ�ף�ռ��64%����Ĥռ�ȴ��ڸɷ�Ĥ�����҇�ռ�ȸ�������෴���늳ظ�Ĥ�a��18,520 �fƽ�ף����У��ɷ�Ĥ�a��11,720 �fƽ�ף�ռ��63%����Ĥ�a��6,800 �fƽ�ף�ռ��37%���ɷ�Ĥռ�ȴ��ڝ�Ĥ��

ȫ��ɷ�����Ĥռ��

�҇��ɷ�����Ĥռ��

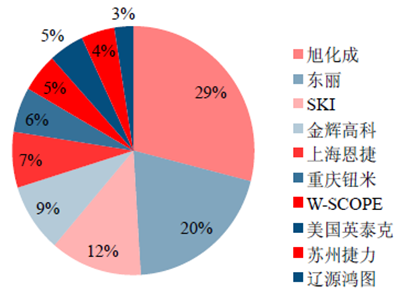

ȫ���Ĥǰ10 ����Iռ��

ȫ��ɷ�Ĥǰ10 ����Iռ��

�����S������Դ��܇���d�𣬄����늳ص��������ڲ���������3C �늳ص�������һ�������Ġ�B��δ���늳ظ�Ĥ�����L�c��Ҫ�����ڄ����늳��I��Ŀǰ���ИI����ǵͶ˸�Ĥͬ�|�������^�ڼ��ң��߶˸�Ĥ��Ҫ��ه�M�ڣ����a���ʲ��ߡ��S�����ȏS�̼��g�M�������a��Ĥ����M�ڸ�Ĥ��δ���İlչڅ�ݣ�Ŀǰ���߶��M��Ĥ������ȴ�s��70%-80%֮�g��δ��������g�ܴļ��g�ͳɱ��Ƕȿ�������ˇ����δ�����g�İlչ����

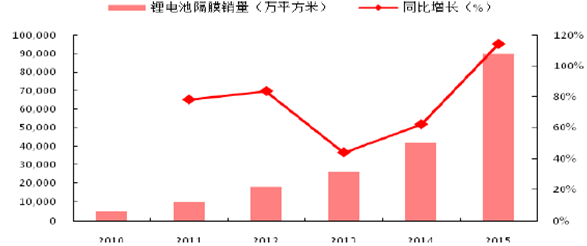

2010-2015���Ї��늳ظ�Ĥ�N����ͬ������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2