-

2016���Ї�������Ќ��֘Ǵ�����r���ИI�lչڅ�ݷ���

2016/7/29 10:42:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��������Ќ��֘Ǵ�����r�����^������Ї���Ҫ������2014-2015�궼ӭ���˸߶ˌ��֘Ǵ������еĕr�̡�2016�꣬ȫ�����K�����ۺ��Ї�������“�³��B”�D�͵ď��s�Ԍ��^�mӰ푌��֘��Ј���������Ҫ���Ј���������һ��������Ќ��֘Ǵ�����r����

�����^������Ї���Ҫ������2014-2015�궼ӭ���˸߶ˌ��֘Ǵ������еĕr�̡�2016�꣬ȫ�����K�����ۺ��Ї�������“�³��B”�D�͵ď��s�Ԍ��^�mӰ푌��֘��Ј���

������Ҫ���Ј������֘ǿ�������r���fƽ�ף�

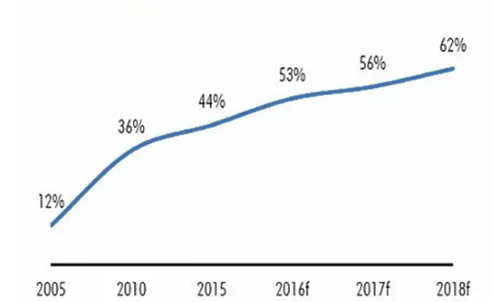

����2010��֮���Sסլ�ğ��N�����ش�Ҏģ���Č��֘ǣ�����2014��ǰ��K����m���С����ڹ��o�����Ї��^��������Ќ��֘��Ј���������ž�����Щ��������½������ң����̈���ͬ�����֘dzɔ����P�I�Ǯ��r�Ј��Ĺ����Pϵ��ԓ���֘���̎��Ȧ�ڳ����е�������λ��һ�������΄ݲ��������y�Ќ��֘ǵ������F���Կ�����Ó�f������

����Ŀǰ��һ�����еČ��֘ǿ�������Ȼ���ߣ�CBRE�yӋ2015�겻��7%����һ̫ƽ���S˹�yӋ���Ϻ���һ�����Ѓ��|���֘ǵ����؈��ʳ��^4%���͟o�L�U��������ѽ�����С������r��δ����������Ќ��֘ǹ�����Ȼ���٣��AӋ���֘ǵ����؈����Ԍ��S�֣����e���л������½���

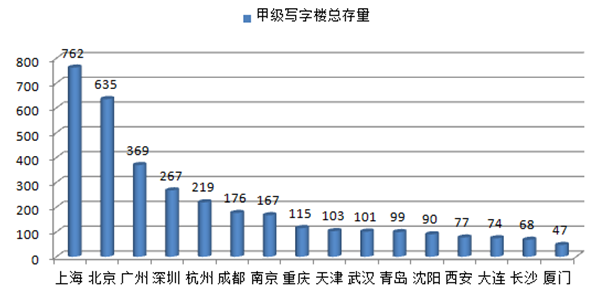

ȫ����Ҫ���Ј����|���ֽܿ����ʼ������r��%��Ԫƽ����/�£�

�����������֘��Ј��lչ����

����1������Y����׃��

�������Y��I�^�m�����Ї����֘�����������

����2015�����֘���������������@�Ķ��ˬF������Iؕ�I�ʸ��_83%��չ��2016�����Y��I�o�Ɍ��^�m��������������棬���Y��˾�t�ڌ��I���I���߶�����ȃ����I����һ���ĔU��څ�ݣ��������U���Ի��ژI�ՔU�����ɱ����ƺ͘���Ʒ�|֮�gȡ��ƽ�⡣ͬ�r����I��I�Լ���С����I���N�ص�����������������2016��õ��Mһ��ጷš�

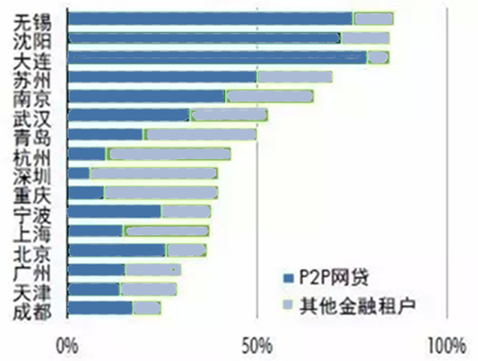

�������y���ڪ��I�L�}

�����M�����Y������I�ՔU���Ԍ��Ԍ������������Ƚ�����I——�����DZ��U���Cȯ������P2P�W�J�ȷ��y���ڵ��^�m�U�����ɞ錑�֘������һ��������ֵ��ָ�����ǣ����W�����ИI�ıO�ܭh������ǰЩ���“Ұ�U���L”��u�D��Ҏ�������Ķ�������������L�ڵČ��֘��������L�����^���ԣ��������Ј����͌��w�����J��������Ӱ푣�2016���y�ИI�ĔU���AӋ�Ԍ�����ڷ��y���ڡ�

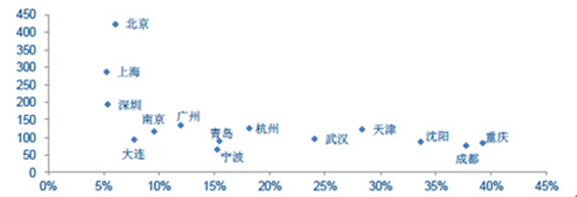

��������֘���������ؕ�I�ȣ�2015��

����2���Ƽ���˾�������w�Կ��ã������_�����_ʼ�@�F

�����Ƽ���˾��2015�ꌑ�֘��Ј��ϵ�һ�����d�������ɞ��^���ژI֮��ĵڶ��������������ڻ��W��I�����ۼ��ı�����2015��Ƽ������Č��֘���������ؕ�I���_��38%�����@һ�����ں��ݡ��V�ݡ����ڡ��ɶ�������ؑc�ȳ���Ҳ���_��15%���ϵ�ˮƽ������Ҫע����ǣ������Y���Ј����ڿƼ��˾�Ĺ�ֵˮƽ�ѳ��F���أ����Y���W���^����Ƹ�������D�����֔����ȫ��ҕҰ�ȣ��҂�Ҳ�ѽ��������ص�֪����I�����˲ÆT�e�롣��ˣ��M���҂����ڿƼ�����2016��Č��֘������w��ƫ�����棬�������ٷž����Ǵ�����¼���

�Ƽ������֘���������ؕ�I�ȣ�2015��

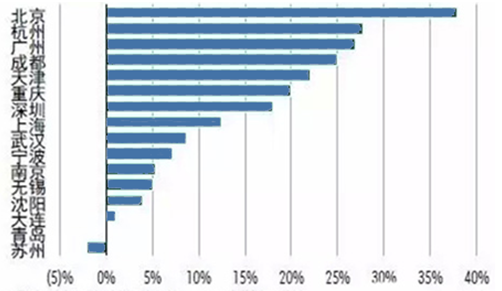

����3�����I�Ӵ��_�Ŵٌ��I���I��������

����2015�꣬�M���н����ИI�Ī��I�L�}�ͿƼ������Į�܊ͻ�𣬌��I���I�����Ȼ������ǰ�����֘�������ռ��һϯ֮�ء�����κ�����J�飬2016�꣬���I���I��I�ă��|���֘������^�m�������L��������Ї�������ͨ�^���Q�^�����I�U���_��ԇ�c���еķ�ʽ��������I�lչ�����ƶȭh�������ڳ����g�Ľ������A���_�����ȵIJ�����I���I���������֘������Ԍ����б��F�ڷ��I���ظ��ߡ������ֹ��̶ȸ��������I�˲Ń�����ࡢ���I�_�Ŵ�ʩ���ȸ����һ�����к��ٔ��������С�

����4�����M�����������l�Ľ��w���ИI���֘�����

�����Юa�A����Ⱥ�ĉѴ���tˎ�t�����Ļ���ý���������w�������εȮa�I�İlչ�ṩ�ˏ���İlչ������Ŀǰ�Ľ��w������ڌ��֘������Ќ���С��Ⱥ�w��2015�����������ؕ�I����2-3%֮�g�����@Щ�����Ї������D��څ�ݵĮa�I�������õij��L��������“���W+”�įB�ӌ��O��ؽ���������˾�@ȡ�Ñ����Y��ͽ���Ʒ�Ƶ��y�ȣ����л��F���lʽ���L�İ�����2015���ԁ��Y���Ј������ھ������ğ������Լ�����vӍ����Ͷ�Y�A���Ļ��عɵ��ذ���Ϣ�����҂�չʾ���@�N�����ԡ�

���������ˣ����зֻ��ӄ�

���������������d�^���^������

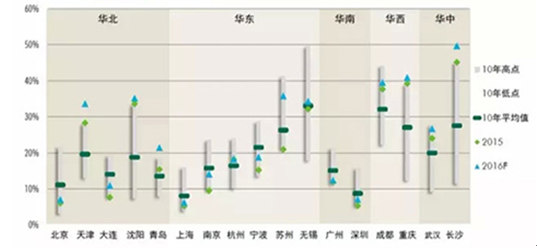

����2016�ꌢӭ����930�fƽ���ă��|���֘��������������мs��53%������������e�����ڸ����е����d�^��ȡ�����ǰ��Ҏ���w�����Ƶع����c�Ј�����ąfͬǷ�ѣ���֮���ڽ�ͨ���̘I�����M���r�����d�̄Յ^——�����Ƕ����������d�̄Յ^�ձ����R����������������������2016��������е����������A�ڌ�ͬ���ϝq22%����һ�����Єtͬ���½�1.6%��

�����������՝q�������g�Ͱ�K�g�ķֻ��ӄ�

����һ�������У��������ڽֺ����P�塢�Ϻ�ꑼ���ͻ���·�Ⱥ��İ�K��2016������ʌ�������5%���������ԃȣ�������������Ҫ�w�F�����d�̄Յ^�ȡ���������֮�g����@���ɶ����ؑc���o�a���Lɳ�Ŀ����ʌ������B�m������̎��30%���ϣ��Ј��Ї��ع��^��������������I��� ^�Ĺ�������Ҳ����֘����w������̤�^30%���T���������ڞI��� ^�c�����ą^��50����ľ��x��ԓ��K�����ą^�������ĺ���Ч���Լ����Ӱ�ƫ�����Ͼ������ݡ������������B���ǿ�����20%���µăH�е��Ă������Ј���

���d�̄Յ^���̄ǣ�����������ռ��

����һ��������������ַ���

���������и��l�_�ķ��I������֧�Σ�2016��һ�����еČ��֘�����������ַ�����

�����������mȻ���������d�^��Ĺ����������ӣ���CBD�����ڽֵȺ��ą^��ȵĹ��������Լ����ڡ��Ƽ�������m���L�������������2016��S�ָ�λ���̵ĸ�֡�

�����Ϻ���2016��ȫ�Ќ��֘�ƽ������AӋ���L1.8%���Ϻ����ĵ��Ŀ�Ľ���ʹ�Ì������֖|�O�ȹ�������ľ��棬ͬ�r�����Ŀ�ձ鳬�^50%���A�����@ʾ��K�����ڃ��Ծ߂��^�m���Є�����

�������ڣ��B�m�ڶ����ܵ����fƽ�����e�����������_�������֘������2010������ϝqڅ�ݿ�����2016��ͣ�D�������ڡ���Ϣ���g���Q�ס����I���յ��ИI�����O���͔U�����������ˮƽ����������

�����V�ݣ���ǰ�V�ݵČ��֘�����������һ������35%-60%���V韵����U�����Լ�������õij�����������ֵ������������������Ў�������������L�U��2016��V���֘���������mƽ���߄ݡ�

17����Ҫ���֘��Ј��������@�_��څ��

����һ�����к������Y�a�������Y����

�������ڇ���סլ���؈���ƫ�ͣ���ُ������Ͷ�Y���H���R�^����Ј����_���ԣ��Ҍ��Y�a�����\�IҪ����ߣ���ˌ��֘��Ԍ��Ǵ�����IͶ�Y�I���^����A���Y�ae�����⣬�Ј��o�L�U������څ���Լ��������Ќ��֘��Ј����w�����Ĺ�ͬ���Ì��^�m���Y������һ�����еĺ����͌��֘���I��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї����������������r

- �a��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w��ɫ��ѩ������M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա���� ����������ͨ

- �����������I�B���������֡����� ���l�����������M����

- �����I�WУ�k�W���� ���O��ɫ�r����ԺУ

- �����Oѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M�¡��ӡ���

- 1.65�f��A�����^��Խ��Խ������������

- ������Ϣ�A����ȼ �~�r��λ��ʎ

- "ʮ����"�҇��Ƅ�ͨ�Űlչʮ���P�I�~

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2