-

2016�걱����Ȼ���F(xi��n)��������Ј��r���߄��A(y��)�y

2016/7/8 10:27:50����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

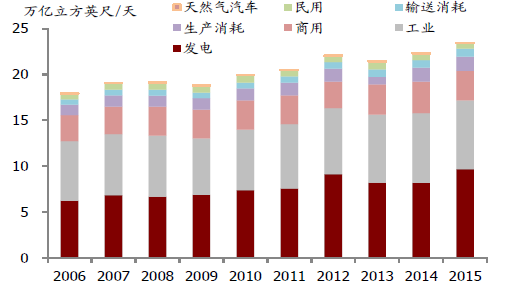

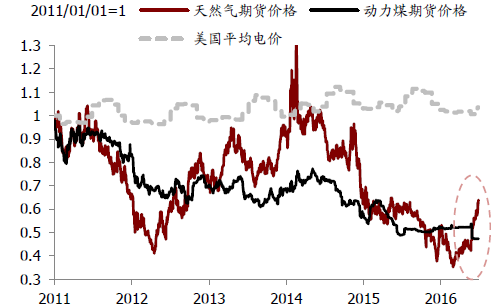

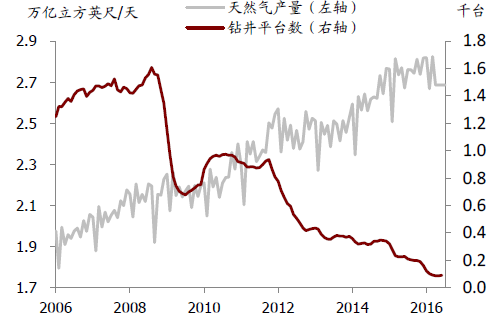

������ʾ��������Ȼ�⿂����10 ���ԁ����m(x��)���L����22.91 �q��27.47 �f�|����Ӣ��/�졣���ڴ����g�����l(f��)���������L�_��2.29 �f�|��ؕ�I��62%���������L���܃r���Լ������ķ�Ҏ(gu��)��Ӱ푣�����(j��ng)�ṩ����һ��l(f��)�����ú̿�A(y��)Ӌ��l(f��)���ռ�Ȍ�����3����������Ȼ�⿂����10 ���ԁ����m(x��)���L����22.91 �q��27.47 �f�|����Ӣ��/�졣���ڴ����g�����l(f��)���������L�_��2.29 �f�|��ؕ�I��62%���������L���܃r���Լ������ķ�Ҏ(gu��)��Ӱ푣�����(j��ng)�ṩ����һ��l(f��)�����ú̿�A(y��)Ӌ��l(f��)���ռ�Ȍ�����32%�������״ε���ռ���_��33%����Ȼ�⡣

�l(f��)늎�����Ȼ�������ϝq

LNG ���ڼ���

��Ȼ��l(f��)������^ú̿�l(f��)���

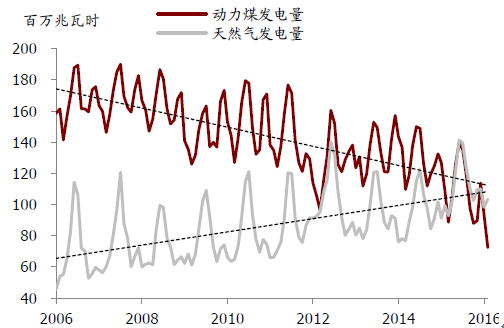

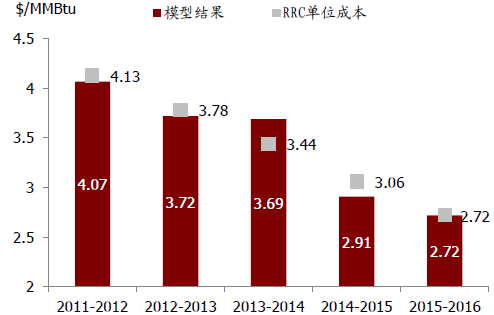

��������Ȼ��l(f��)늳ɱ�����½�

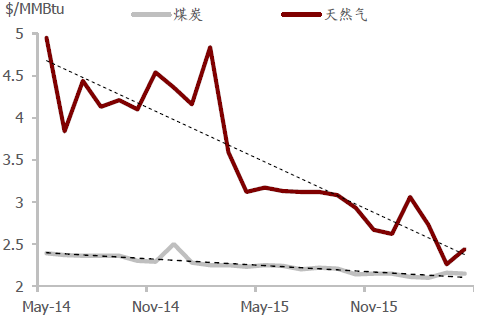

�����^ȥ�����g����Ȼ��l(f��)늳ɱ���2014 ��4 �µ�4.95 ��Ԫ/���fӢ���λ����2016 ��4 �µ�2.4 ��Ԫ/���fӢ���λ����ͬ��ú̿�İl(f��)늳ɱ�С���½���Ŀǰ��2.15 ��Ԫ/���fӢ���λ���ɱ����½����M����Ȼ�⌦ú̿�������

����ú̿�r���½�����Ȼ��r������

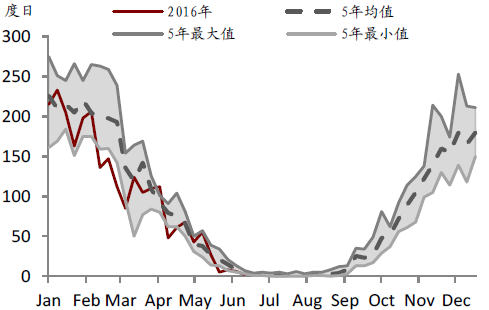

7-9 �·�HDD �������

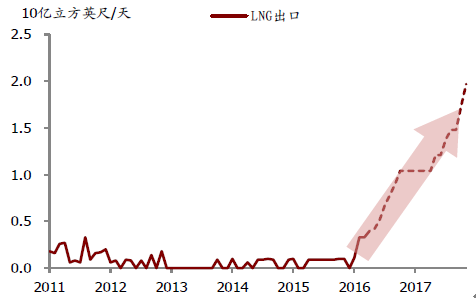

�����ڳ��ڷ��棬����LNG ���ڽ��֮�������������6 �·��_��4 �|����Ӣ��/�죬�A(y��)Ӌ������_��10 �|��17����_��20 �|����Ӣ��/�졣

�������ځ�������Ȼ�⌢���m(x��)����������(ji��)�Ը߷塣�^ȥ4 ���g������(ji��)�����،���Ȼ�������Ӱ��@�����ӡ�2015 ��8 �·���Ȼ���������h(hu��n)������18%������14 ���6%���Լ�13 ���-2%��

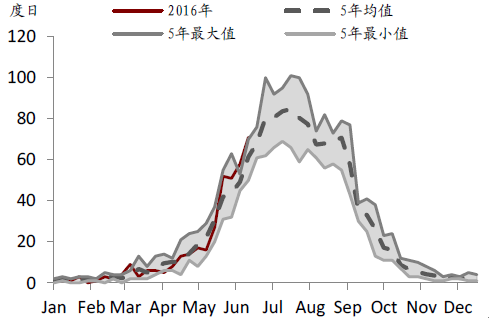

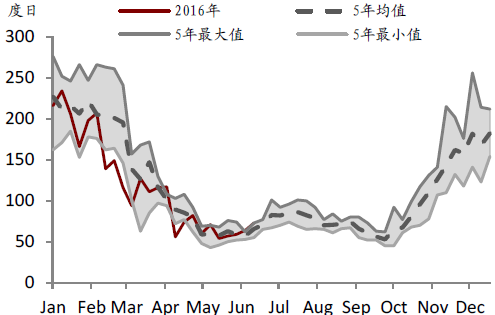

CDD ���ӣ��ߜأ����������l(f��)�������

CDD+HDD ������r

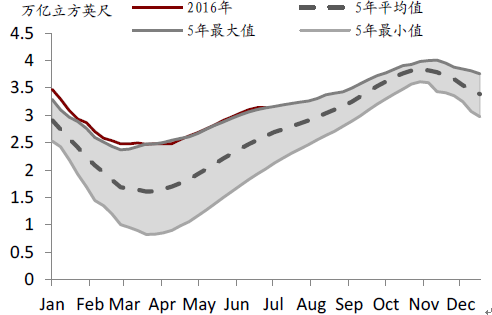

����4 �·ݔ�(sh��)��(j��)�@ʾ����Ȼ��a(ch��n)���h(hu��n)�ȴ���½�5%��2.68 �f�|����Ӣ��/�죬�A(y��)Ӌ3 ���Ȝp�a(ch��n)�����^�m(x��)�����p�a(ch��n)�ž����@��ƽ�_��(sh��)��6 ��3 �ս����vʷ��͵�82 �_֮���B�m(x��)���ܳ��F(xi��n)�ϝq������(sh��)��(j��)��7 ��1 �յ�89�_��Ŀǰ2.92 ��Ԫ/���fӢ���λ�ăr���״�ͻ�ƽ���2.72 ��Ԫ/Ӣ�^������λ��ƽ�����a(ch��n)�ɱ���������(d��o)���@��ƽ�_��(sh��)�Mһ���������A(y��)Ӌ4 ������Ȼ��a(ch��n)����������������

�@��ƽ�_��(sh��)�����_ʼ����

��Ȼ��l(f��)�ƽ�����a(ch��n)�ɱ�

���̎�vʷͬ�ڸ�ֵ

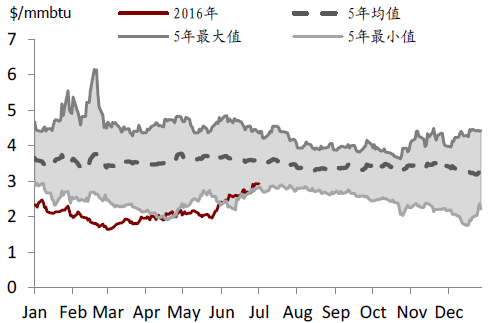

��Ȼ��r�����������^(q��)�g��(n��i)

�������r��LNG �������������^ʣ���Լ�����늵�������������Ƿ���ԭ���A(y��)�ڵģ���2Q ��퓎r��p�a(ch��n)�dz��A(y��)�ڵģ����A(y��)Ӌ3Q �����^�m(x��)�p�a(ch��n)���ٶȷž���4Q �a(ch��n)�����܌��л�������ˣ���3Q �ăr���A(y��)�y��ԭ�ȵ�2.8 ��Ԫ/���fӢ���λ���{(di��o)��3.3 ��Ԫ/���fӢ���λ�����S��4Q �ăr���A(y��)�y3.15 ��Ԫ/���fӢ���λ�����^��Ҫע����ǣ����ļ��Ƚ��ӕr��9 �·ݵ����������R�^��������L(f��ng)�U��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎���齨�O(sh��)����ָ��(d��o)ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016�걱����Ȼ���F(xi��n)��������Ј��r���߄��A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2