-

2016���Ї��늳��ИI(y��)�l(f��)չ�śr���ИI(y��)�l(f��)չǰ���A�y

2016/7/22 10:43:33����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

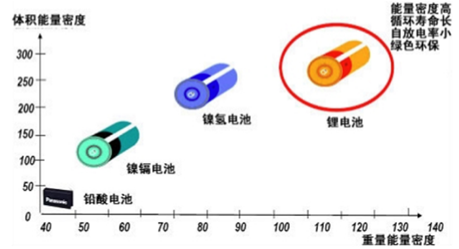

������ʾ��늳ذ��������|(zh��)���Է֞�һ��늳غͶ���늳ء�һ��늳���ָ����ѭ�h(hu��n)ʹ�õ�늳أ���A�i늳ء��\�i늳صȣ�����늳t���Զ�γ��늡�ѭ�h(hu��n)ʹ�ã����ȺF(xi��n)�̘I(y��)�����õ��U��늳ء���k늳ء�懚�늳غ��늳ء��c����늳���ȣ��늳ؾ��и������ܶȡ���늉���늳ذ��������|(zh��)���Է֞�һ��늳غͶ���늳ء�һ��늳���ָ����ѭ�h(hu��n)ʹ�õ�늳أ���A�i늳ء��\�i늳صȣ�����늳t���Զ�γ��늡�ѭ�h(hu��n)ʹ�ã����ȺF(xi��n)�̘I(y��)�����õ��U��늳ء���k늳ء�懚�늳غ��늳ء��c����늳���ȣ��늳ؾ��и������ܶȡ���늉��������L���oӛ��Ч���ȃ�(y��u)�c��

�늳���Ҫ�����O���ϡ�ؓ�O���ϡ���Ĥ��늽�Һ���⚤�����Ș�(g��u)�ɡ�

һ���늳��ИI(y��)�l(f��)չ�śr

�@ʾ��992 ���ձ����ṫ˾�_�l(f��)�������̘I(y��)�����õ��늳��ԁ����S�����g(sh��)�IJ����M�����늳��ѽ�(j��ng)���˂��������еõ��ˏV���đ��ã������M��Ӯa(ch��n)Ʒ������Դ��ͨ�������ܵ��I(l��ng)��

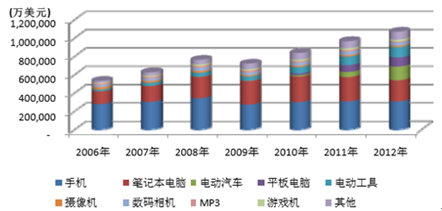

����(j��)�W����ԃ��˾ Avicenne �y(t��ng)Ӌ��(sh��)��(j��)���늳��Ј������ж���늳��Ј��г��L�ٶȿ�ġ��� 2002-2012 �� 10 ���g��ȫ���늳��Ј����a(ch��n)�N������������L�ٶȳ��^�� 25%�����I��Ҏ(gu��)ģ����������L�ٶȳ��^�� 14%���Įa(ch��n)�N��������2012 ��ȫ���늳��Ј��N����Ӌ 44.5 �|ֻ���s�� 3227.5 �f kWh�����F(xi��n)�I��106.85 �|��Ԫ��

ȫ���늳��Ј��N������

ȫ���늳خa(ch��n)��������

2010-2014����Ҫ������x��늳س�؛��Ҏ(gu��)ģ����λ���fKWH��

2010-2014����Ҫ������x��늳س�؛��ռ�ȣ�%��

�����늳�ռ�ȿ�������

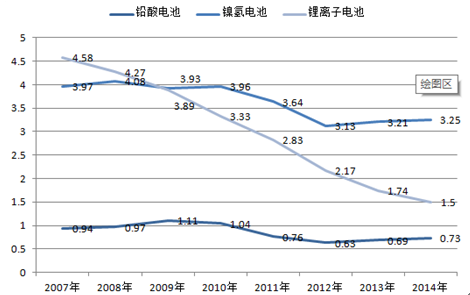

�U��늳ء�懚�늳غ���x��늳r��׃���߄�(��λ��Ԫ/Wh)

�����늳��ИI(y��)�l(f��)չǰ��

�������ȫ���늳��Ј��������L��Ҫ���������M���Ӯa(ch��n)Ʒ�Լ�늄ӹ��ߣ������֙C��ƽ����X��������Ӯa(ch��n)Ʒ���ռ����늳��Ј����L����Ҫ������

δ�������M��Ӯa(ch��n)Ʒ������Ă��y(t��ng)�늳��Ј��������^�m(x��)�ʬF(xi��n)��(w��n)�����L�đB(t��i)�ݣ����S������Դ��܇���g(sh��)�̓����վ�İl(f��)չ���죬�늳��Ј������L����Ҫ�����ڄ���늳��c����늳��I(l��ng)��

1�����y(t��ng)���M��Ӯa(ch��n)Ʒ�Ј�����

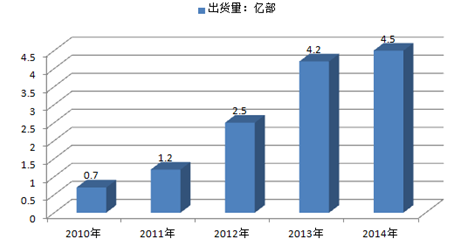

�֙C���늳����̘I(y��)���đ����I(l��ng)��ͬ�rҲ���늳������M��Ӯa(ch��n)Ʒ�������Ј���Ŀǰ���֙C�늳��Ј��������ѽ�(j��ng)�M������ڣ��������L���w�^��ƽ��(w��n)�������S�� 4G �W(w��ng)�j(lu��)�������֙C�Ŀ��ٰl(f��)չ�����M�ߌ��֙C�ϾW(w��ng)���Ƅ�֧�����֙C�Α���������ӣ�ȫ�������֙C�Ј��������L����(j��)�����Ј��о��C��(g��u) IDC�y(t��ng)Ӌ��2014 ��ȫ�������֙C��؛���_�� 13 �|����ͬ�����L 29.46%�� ������X���늳ص���һ��Ҫ�����I(l��ng)���S���Pӛ����X�r�����½���2006 ���Ժ�Pӛ����X��uȡ���_ʽ�C�ɞ邀����X�Ј��������a(ch��n)Ʒ���Pӛ����X�Ј��Ŀ��ٳ��L�������ˌ��늳�����Ŀ������L�����⣬�� 2010 �������O����˾�Ƴ� iPad �ԁ���ȫ��ƽ����X���N����Ѹ�����ӡ���(j��)�����Ј��о��C��(g��u) IDC �y(t��ng)Ӌ��2010 ��-2014 �꣬ȫ��ƽ����X�N���� 1,940 �f�_��ߵ� 2.296 �|�_�����L�� 11.84 ����

ȫ��ƽ����X�N�������f�_��

2010-2014���Ї������֙C��؛�����|����

�������M���Ӯa(ch��n)Ʒ���ڮa(ch��n)Ʒ���¿졢ʹ�����ڶ̵�����������ÿ�����M�߸��Qͬ�����Ӯa(ch��n)Ʒ���a(ch��n)���^�����������֙C���Pӛ����X��ƽ����X�����M���a(ch��n)Ʒ��������L�����Mһ���������P(gu��n)�늳�����ij��m(x��)�������L�������S�������֙C��ƽ����X���ƏV�ռ��˂����늳ص������ͷ�(w��n)����Ҫ��Խ��Խ�ߡ�

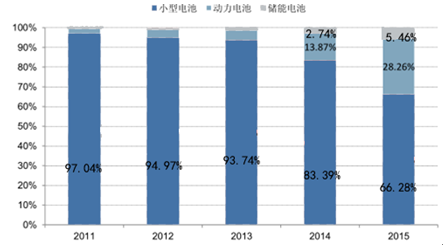

2 늄ӹ�������늳��Ј�����

�����늳ص��Ј����ÏV�����L�죬�S�������a(ch��n)��ˇ�������������ܵ������������늳���δ�����������L����Ҫ����֮һ�������늳صļ��֑����Ј���Ҫ��늄ӹ��ߡ�늄�����܇��늄���܇���I(l��ng)��

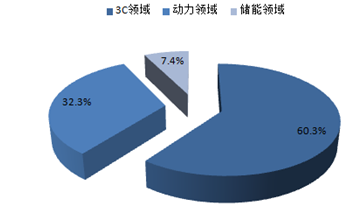

�҇��늳����I(l��ng)��ռ��

늄ӹ������늳ص����L����늄ӹ����Ј��������L�⣬����Ҫ���������늳،����y(t��ng)��k늳ء�懚�늳ص�������á���k늳�ӛ��Ч���ߡ������̡��kԪ����Ⱦ��懚�늳������ܶȵ͡�늉��ͣ����늳��O(sh��)Ӌ�p�ɣ��m�ϱ�y���ɞ�늄ӹ����Ј�늳����õİl(f��)չڅ�ݡ�

��ȫ����(n��i)��늄�����܇�{���p�㡢ʡ����ʹ�óɱ��͵ȃ�(y��u)�c�������y(t��ng)����܇�cĦ��܇�γ�������N�����m(x��)������늄�����܇�������늳ص��Ј��������L�c늄ӹ�����ƣ�һ�������Ј����L���ӌ��늳ص��������늳،�����늳ص����Ч����Ŀǰ늄�����܇늳��У���Ҫʹ���U��늳غ�懚�늳أ������늳�ռ���^�١��늳������H���U��늳ص� 40%���m(x��)�����x�s���U��늳ص�2 ����δ��늄�����܇�Ј�������x��늳،��U��늳ص����Ч�����������@��2011-2015���҇�늄���܇�a(ch��n)���߄݈D

늳���������λ���f(kWh)

3 ����Դ��܇�I(l��ng)���Ј�����

3 ����Դ��܇�I(l��ng)���Ј�����ȫ���Ե�ʯ���YԴ�oȱ�c���h(hu��n)����������ʹ�F(xi��n)���������İl(f��)չ���R����������(zh��n)���l(f��)չ��(ji��)�s��Դ�c�o�U���ŷŵ�����Դ��܇���ܵ����������ĸ߶���ҕ���l(f��)չ����Դ��܇���H���Ԝp�٭h(hu��n)����Ⱦ��߀�Ǹ���������܇���I(y��)��ռ�I(l��ng)�¼��g(sh��)�Ƹ��c���_���µĽ�(j��ng)�����L�c�Ĵ�����C��

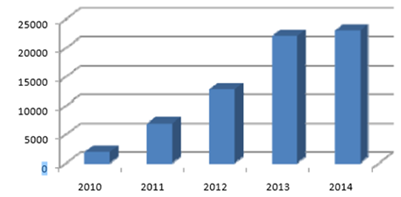

��ˣ�������Ҫ���I(y��)�������_�˹Ą���늄���܇����������Դ��܇�l(f��)չ�Įa(ch��n)�I(y��)���ߡ�2014 ��7 �£�����(w��)Ժ�l(f��)�����P(gu��n)�ڼӿ�����Դ��܇�ƏV���õ�ָ����Ҋ����������O(sh��)ʩ���O(sh��)��ؔ����������֧�֡�������ُ���������ߵ����ָ��������������Դ��܇�̘I(y��)�����Ј����M�����١� �҇���������Դ��܇�a(ch��n)�I(y��)�����߷����������M����Դ��܇�İl(f��)չ������(j��)����(ji��)���c����Դ��܇�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2012-2020 �꣩������ 2015 �꣬�҇���늄���܇�Ͳ��ʽ��τ�����܇��Ӌ�a(ch��n)�N�������_�� 50 �f�v���� 2020 �꣬��늄���܇�Ͳ��ʽ��τ�����܇���a(ch��n)�����_ 200 �f�v����Ӌ�a(ch��n)�N�����^ 500 �f�v��

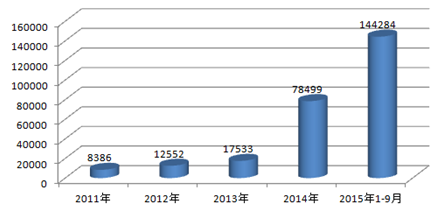

�҇�����Դ��܇�a(ch��n)�N��

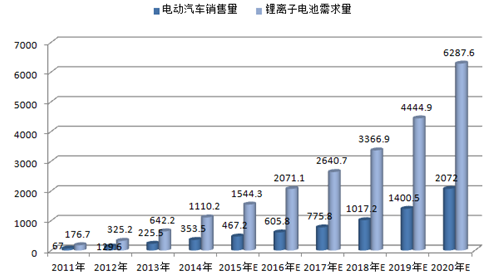

������Դ��܇�a(ch��n)�I(y��)��У�����늳سɱ�ռ����܇�ijɱ������^�ߣ��ӽ� 40%��ͬ�r������늳�Ҳ�ǛQ��늄�܇��ȫ�ԡ��m(x��)����̼���늕r�g�L�̵��P(gu��n)�I�㲿����Ŀǰ�늳ر����J���ǼѵĄ���늳ؽ�Q�������������Դ��܇�İl(f��)չ���̼������늳������������L������(j��)�߹��늮a(ch��n)�I(y��)�о���(GBII)�y(t��ng)Ӌ��2014 ���Ї�늄�܇���늳خa(ch��n)���� 43.96 �| WH���AӋ 2017 �꣬�Ї�܇�Ä����늳خa(ch��n)�����_ 254.58 �| WH���^ 2014 �����L�� 5 ����

4 �����I(l��ng)��

�ڃ���늳��I(l��ng)��Ŀǰ�U��늳���ռ��(j��)��Ҫ�Ј������������U��Ⱦ�Լ��h(hu��n)���������늳ص����Ч����Խ��Խ���@��Ŀǰ�������늳��ѽ�(j��ng)�ڱ�yʽ���g���Դ��늾W(w��ng)�����Լ��ҾӃ��ܵȶ����I(l��ng)��@�ô������á������Ј�Ŀǰ�������^��İl(f��)չ�ٶȣ��늳��ڲ��g���Դ��늾W(w��ng)�����b���I(l��ng)��?q��)��U��늳ص�������ɞ����L��څ�ݡ�

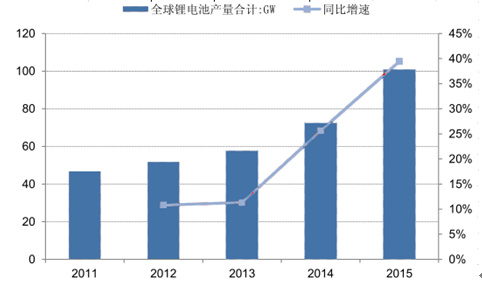

�L�ܡ�̫��ܵ�����Դ�İl(f��)չ�o䇃���늳؎������µİl(f��)չ�C���������L�ܡ�̫�����ʹ���^���д��ڲ���(w��n)�������B�m(x��)��ȱ�c����Ҫ��(j��ng)�^����ϵ�y(t��ng)��(w��n)�������B��늾W(w��ng)�����҃���ϵ�y(t��ng)�������������ʹ���^���в�����ĬF(xi��n)�������Դ�������ʡ�Ŀǰ�����վʹ�õă��ܼ��g(sh��)��Ҫ�������탦�ܞ�����������Ҫ����ĵ���l����������Ҫ��ľ������^���ڻ��W���ܼ��g(sh��)�У��늳���Ŀǰ���_�l(f��)���ܼ��g(sh��)�о߿����Եġ��S���늳����a(ch��n)��ˇ�����ܵ������Լ��ɱ��Ľ��ͣ������늳،��{�����õ����ܵõ��^��İl(f��)չ������(j��)�߹��a(ch��n)�I(y��)�о�Ժ��GGII���y(t��ng)Ӌ�@ʾ��2014 ���Ї������늳،��F(xi��n)�a(ch��n)ֵ 52 �|Ԫ��ͬ�����L 28%���AӋδ�� 5��ͺ����L���������^ 40%��

�����늳��ИI(y��)�Ј����

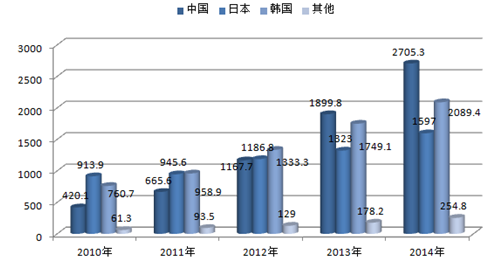

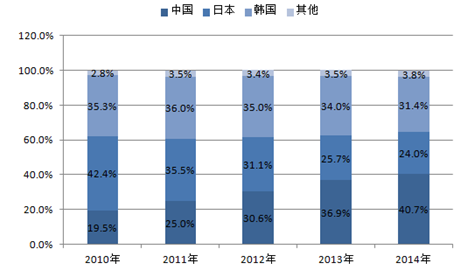

Ŀǰȫ���늳ص���Ҫ���a(ch��n)�����Ї����ձ����n������Ҫ���a(ch��n)�S�̰����ձ����������ᡢ���£��n�������� SDI��LG ���W�Լ��Ї��ıȁ��ϵȡ������ձ����猍�F(xi��n)�늳����û��ć��ң��� 2000 ����ǰ��ȫ���늵����a(ch��n)�������ձ��Ŕࡣ������S���Ј������ļӄ����ձ����Ј����~����u�½������Ї��c�n�����Ј����~�ڳ��m(x��)���L��ȫ���늳����a(ch��n)�γ����С��ա��n“���㶦��”�ĸ�֡���(j��)�y(t��ng)Ӌ��2011 ��ȫ���늳ؿ��N�����s�� 2,663.58 �fǧ�ߕr�����мs��1,592.82 �fǧ�ߕr���Ї�������a(ch��n)��ռ�Ƚӽ� 60%������ 38%���ϵĮa(ch��n)�ܼ��зֲ����ձ����n�����Ї��_���^(q��)���¼��µȵء�

2014����Ҫ��x��늳���I(y��)�Ј����~

����(n��i)�늳صĮa(ch��n)�I(y��)��ʼ�� 1997 ����ڣ��Pӛ����X���֙C��������MƷ����I(y��)��Ѹ�ٰl(f��)չֱ�������ˌ��늳ص������M�� 2001 ���Ժ��S�����ڱȁ��ϡ��ȿ�늳ء�����������ڰ�P�������A�������늳���I(y��)��Ѹ�������Ї����늳خa(ch��n)�I(y��)�_ʼ�M����ٳ��L���A�Ρ�2004 �ꡫ2008 �꣬�Ї��늳صĮa(ch��n)��������L�ʸ��_ 34.6%���h����ȫ���ИI(y��)���L�ʡ�2011 �꣬�Ї��늳صĮa(ch��n)���_ 29.66 �|ֻ��ͬ�����L 28.6%������(n��i)�늳��Ј�Ҏ(gu��)ģ�_�� 397 �|Ԫ��ͬ�����L43%������(j��)���Ї����W�c�����Դ��늳أ��ИI(y��)“ʮ����”�l(f��)չҎ(gu��)���� �� “ʮ����”���g�҇��늳خa(ch��n)���Ԍ����� 20%���ҵĿ������L���^��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎���齨�O(sh��)����ָ��ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��늳��ИI(y��)�l(f��)չ�śr���ИI(y��)�l(f��)չǰ���A�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2