-

2016���Ї������ИI(y��)�l(f��)չ�F(xi��n)��Ј�Ҏ(gu��)ģ�A(y��)�y

2016/8/24 10:33:08����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

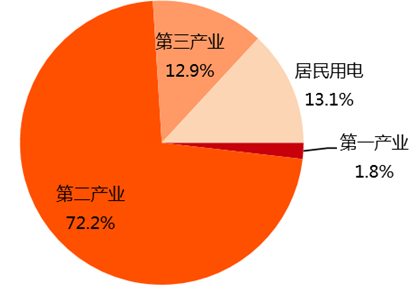

������ʾ��2015 ���҇������a(ch��n)�I(y��)�;������ ���քe�� 7157.77 �� 7276.10 �| Kwh��ͬ�����L 7.47%��5.01%��ͬ�ڣ�ȫ���������� �كH�� 0.52%��2016 �� 1-4 ���҇������a(ch��n)�I(y��)�;�����������ٸ��Ƿքe�_(d��)�� 10����2015 ���҇������a(ch��n)�I(y��)�;������ ���քe�� 7157.77 �� 7276.10 �| Kwh��ͬ�����L 7.47%��5.01%��ͬ�ڣ�ȫ���������� �كH�� 0.52%��2016 �� 1-4 ���҇������a(ch��n)�I(y��)�;�����������ٸ��Ƿքe�_(d��)�� 10.05%�� 9.47%��ռȫ�����늿��������M(j��n)һ�������� 12.45%�� 13.09%��Ŀǰ������(n��i)�շ�Ȳ���� �r�g��һ����F(xi��n)���ļ����Ա��������ͺӱ��^(q��)늾W(w��ng)��������Ȳ����ѽ�(j��ng)���^ 30%������ϵ�y(t��ng)�đ�(y��ng)�ÿ�����늵ȕr������ܣ�������늸߷�ጷ���ܣ��Ķ����F(xi��n)��Ч������� ��Ŀ�ġ��Ķ��������(n��i)��늸߷������l��늡��Դ�c�ڵȕr�������ʲ��ߵȆ��}��

�҇�ȫ�����늽Y(ji��)��(g��u)��r

�������ԭ��D

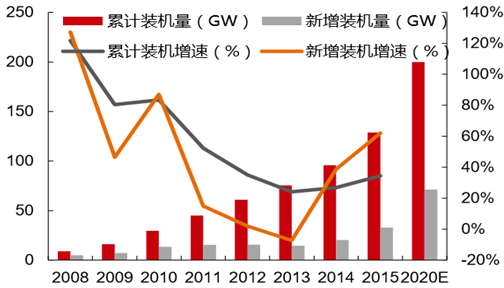

������������S���҇���Դ�Y(ji��)��(g��u)�{(di��o)��������� ������Դ�b�C�ɱ��Ŀ����½����L(f��ng)늡�����l(f��)��Ŀ�b�CҎ(gu��)ģ�ڿ������L����ֹ 2015 ��ĩ�� �҇��L(f��ng)���Ӌ�b�CҎ(gu��)ģ���_(d��)�� 114.6GW�������Ӌ�b�CҎ(gu��)ģ�_(d��)�� 43.5GW�������~���ԭ ����“ʮ����”ĩ����Ӌ�b�CĿ��(bi��o)��Ȼ�������S���L(f��ng)늡�����b�C���Ŀ������L�����L(f��ng)������F(xi��n)��ҲԽ�l(f��)��(y��n)�أ�2015 ��ĩ�҇��L(f��ng)늗��L(f��ng)���������ƽ�������քe�� 15%�� 10%���ҡ��� �У���������Դ�b�C��Ҫ���ص������^(q��)��늆��}�Ȟ�ͻ����

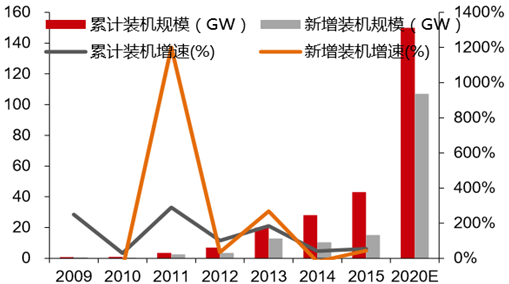

����2016 �� 5 �³���������Դ���°l(f��)��2020 ��ȼú�l(f��)���I(y��)��ˮ��������Դ�l(f��)�ָ��(bi��o)�������� Ҋ�壬���ДMҪ�� 2020 �꣬����(n��i)ú̿�l(f��)���I(y��)��ˮ��������Դ�l(f��)늱������_(d��)�� 15%��ˮ ƽ���� ���� 2014 ��ׇ���(n��i)“�����С”�l(f��)늼��F(tu��n)����b�C�����s�� 525GW��ռȫ������b�C�� ���� 57%���ҡ�Ȼ������Ҫ��늼��F(tu��n)��ֻ�Ї�늼��F(tu��n)�_(d��)���� 15%��Ҫ��ͬ�r�����]�F(xi��n)�A�� �Ј��������ķ�ˮ��������Դ�L(f��ng)늡������������С�r��(sh��)�����ڻ�늙C�M����С�r��(sh��)����� �İl(f��)����Ƕ��M(j��n)�п��ˣ���ˮ��������Դ�C�M�b�CҎ(gu��)ģռ�ȑ�(y��ng)�h(yu��n)�� 15%�İl(f��)���ռ�ȡ����� ���Ϸǻ����I(y��)������Դ�I(l��ng)���Ͷ�Y�c�վ�\�I�����҇��L(f��ng)늡�����������b�C���Ԍ��S �ָ�λ���粻�ܾ����������ė��L(f��ng)������������}����������(n��i)��Դ�Y(ji��)��(g��u)���{(di��o)��Ҏ(gu��)��������Ƽs��

�҇��L(f��ng)��b�C��������

�҇�����b�C��������

������ֹ 2015 �꣬����(n��i)������������Ŀ�O(sh��)�估����ǰ��������I(y��)�քe��ȁ��ϡ����B�ڿơ��f�F(tu��n)���϶��Դ�Լ��к��늡��ĸ�����r��������x��늳؏S��ռ��(j��)���@��(y��u)�ݣ����У��ȁ��Ϟ���x��늳����Ŀ���O(sh��)���� �^��I(y��)�����B�ڿƄt��ע��Һ��늳����Ŀ���϶��Դ�ڱ����U��늳��ИI(y��)���^��ͬ�r�� Ҳ�ڷe�O�_���늳����Ŀ��

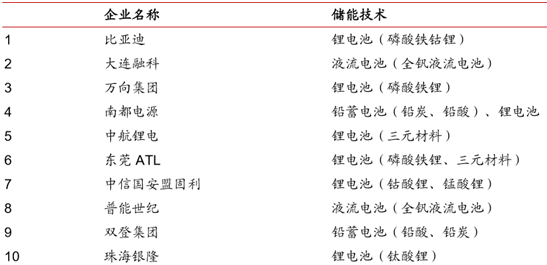

�Ї�����ǰʮ����I(y��)���g(sh��)��r

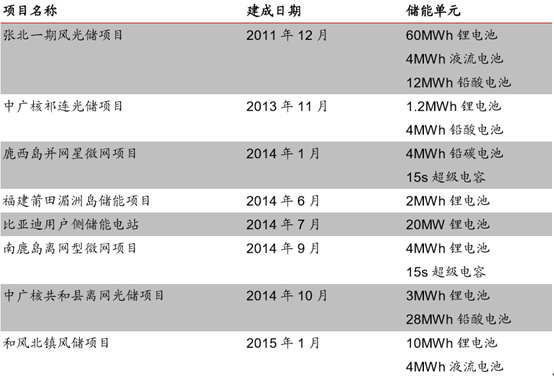

���������ѽ��Ƀ����Ŀ���棬�҇����^��ҕ����(j��)��ͬ���� ���g(sh��)���c�M(j��n)�д���ʽ���܆�Ԫ�Ľ��O(sh��)���Ķ���C����ܼ��g(sh��)���{(di��o)�l���{(di��o)�塢���W(w��ng)�ȷ���� ��(y��ng)�����c�cǰ�����҇��ѽ��ɵă����Ŀ��������һ���L(f��ng)���ʾ���Ŀ���ЏV�����B�W(w��ng)�� ���Ŀ�����W(w��ng)�P���ǹȹ⃦�Ŀ���ϾW(w��ng)�L(f��ng)�⃦׃�վ�Ŀ���ӑc����Դ�a(ch��n)�I(y��)��������늾W(w��ng) �����Ŀ�ȡ�

����(n��i)��Ҫ�����Ŀ��r������ȫ�y(t��ng)Ӌ���Ŀ���Q��������

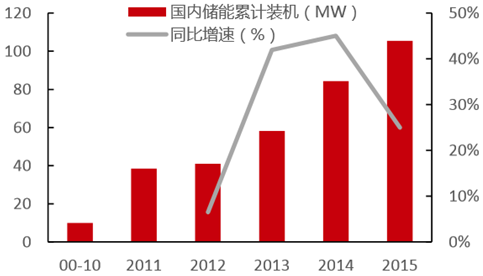

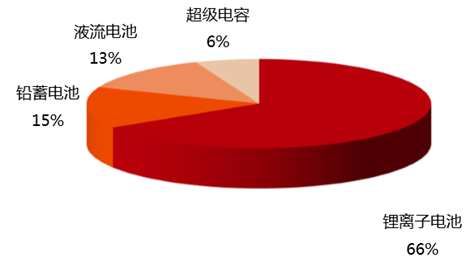

��������(j��) CNESA �y(t��ng)Ӌ��2015 ���� �����������Ŀ 28 �����b�CҎ(gu��)ģ�s�� 37.5MW���^ 2014 �������Ŀ��(sh��)�����b�CҎ(gu��)ģ���� �p�١���ֹ 15 ��ף��҇��ѽ�(j��ng)��Ӌ��Ƀ����Ŀ���O(sh��) 118 ������Ӌ�b�CҎ(gu��)ģ�_(d��) 105.5MW�� ռȫ�����Ŀ���b�C�� 11%��2010-2015 ���(f��)�����L���_(d��)�� 110%�����У���x��늳ء� �U��늳ء�Һ��늳غͳ�����݃����Ŀ�b�CҎ(gu��)ģ�քe�� 69.63MW��15.83MW��13.72MW �� 6.33MW��ռ�ȷքe�� 66%��15%��13%�� 6%�������b�C�ĿҎ(gu��)ģ��������x��늳� ���ڇ���(n��i)�Ј��ѽ�(j��ng)�ɞ��������g(sh��)��

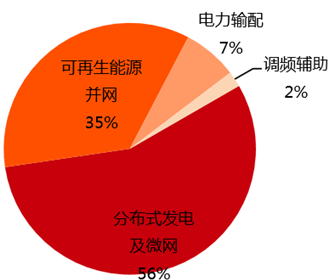

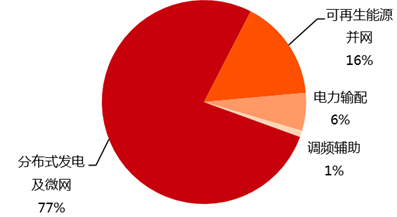

�����đ�(y��ng)���I(l��ng)��������ڇ���(n��i)�ֲ�ʽ�l(f��)늼��W(w��ng)����������Դ���W(w��ng)�����ݔ����{(di��o)�l�o������(w��)�� �����Ŀ�b�CҎ(gu��)ģռ�ȷքe�� 56%��35%��7%�� 2%����(y��ng)���ڷֲ�ʽ�l(f��)늼��W(w��ng)�Ϳ����� ��Դ���W(w��ng)�I(l��ng)��ă����Ŀռ�ȸ��_(d��) 91%���� �Ŀ��(sh��)����������(y��ng)���ڇ���(n��i)�ֲ�ʽ�l(f��)늼��W(w��ng)�� ��������Դ���W(w��ng)�����ݔ���{(di��o)�l�o������(w��)�Ã����Ŀ��(sh��)��ռ�ȷքe��77%��16%��6%��1%��

�Ї������Ŀ��Ӌ�b�C��r

2015 ���Ї������Ŀ�����g(sh��)ռ����r

2015 ���Ї������b�C����(y��ng)���I(l��ng)��ռ��

2015 ���Ї������Ŀ����(y��ng)���I(l��ng)��(sh��)��ռ��

��������(j��)�҇��F(xi��n)�A�����I(l��ng)��l(f��)չ��δ��������r������δ���҇������I(l��ng)��������Ҫ�����ڿ� ������Դ���W(w��ng)�ͷֲ�ʽ�l(f��)늼��W(w��ng)�ɴ��I(l��ng)����(j��)���P(gu��n)�僦�ܮa(ch��n)�I(y��)���g(sh��)(li��n)���A(y��)�y���� 2020 ���҇������b�CҎ(gu��)ģ����������ˮ���ܣ������_(d��)�� 14.5 – 24.2GW�����У���������Դ���W(w��ng) �b�C����s�� 5.4 – 9.0GW���ֲ�ʽ�l(f��)늼��W(w��ng)���������� 8.0 – 13.5GW���{(di��o)�l�o������ ����s�� 1.0 - 1.2GW���Ӿ�ݔ��U(ku��)�݃�������� 0.1 – 0.5GW��

�����A(y��)Ӌ“ʮ����”���g�҇������ИI(y��)�b�Cռ����r�cĿǰ��Ͷ�\�Ŀ�Y(ji��)��(g��u)�ஔ(d��ng)�������Ŀƽ������С�r��(sh��)�� 4 С�r��3�������Ŀ���O(sh��)����ȫ���O(sh��)�䡣���� CNESA �b�CҎ(gu��)ģ�A(y��) �y���A(y��)Ӌ 2016-2020 ���҇������ИI(y��)Ͷ�Y���O(sh��)Ҏ(gu��)ģ�� 1400 – 2300 �|Ԫ֮�g�����Ͷ�YҎ(gu��)ģ�s�� 280 – 460 �|Ԫ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- �������̎���齨�O(sh��)����ָ��(d��o)ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї������ИI(y��)�l(f��)չ�F(xi��n)��Ј�Ҏ(gu��)ģ�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2