-

2015��ϳɘ�֬�Ј����2016��չ��

2016/9/23 10:28:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015�꣬�҇��ϳɘ�֬�����a����Ҫ���Ծ�ϩ�N�����о���ϩ��PE�������a��60�f��/�꣬�۱�ϩ��PP�������a��110�f��/�ꡣ�½��b�ö����ú��ϩ�N��CTO���ͱ���Ó�䣨PDH����ˇ����˷�ʯ�X�ͻ�·���a��ռ����2014���25.9%����������2015�꣬�҇��ϳɘ�֬�����a����Ҫ���Ծ�ϩ�N�����о���ϩ��PE�������a��60�f��/�꣬�۱�ϩ��PP�������a��110�f��/�ꡣ�½��b�ö����ú��ϩ�N��CTO���ͱ���Ó�䣨PDH����ˇ����˷�ʯ�X�ͻ�·���a��ռ����2014���25.9%������2015���30.0%��

����2015�꣬�������ϳɘ�֬���w�������ټs��5.6%�����aƷ�������p��һ�����У����خa�ИI�������۾�����ϩ��PVC���Ϳɰl�Ծ۱���ϩ��EPS�������M�������ǖ|���^���خa�IJ���������Ӱ�EPS���M���|����EPS�≦���ص���Ҫ���M�أ���PVC���^���M��������2014��ˮƽ��EPS���^���M�t���@����2014�ꣻ�����ڰ��b�ИI�ķ����lչ����ϩ�N�����I�����չ�͌��������ϼ��U�f���ϵ������PE��PP���^���M�������^���������L��С��늵İlչ����ϩ��–����ϩ-����ϩ�����ABS���c����PP�r��ĿsС�Ƅ���ABS���M���L�����ټs��6.4%���AӋ2016���҇��ϳɘ�֬�a�I��ӭ����һ݆�U�ܸ߷壬���^500�f��/��������a�܌��ӄ������Ј���������ȫ���������L�͇��Ƚ��������Mһ���»���Ӱ푣����Ⱥϳɘ�֬�������ٌ�С�����䣻��ԭ�̓r��ȱ���ϓP����Ӱ푣���ϩ�N�r���Դ��������L�U��ë��������������ˮƽ���Ե͡�

����1 2015���҇��ϳɘ�֬�Ј����

����1.1 ���a��r

����2015�꣬��ԭ�̓r�����µ�Ӱ푣����ȶ���ʯ�X�ͻ��½��Ŀ�Ӻ����ϳɘ�֬�U���ٶ����@�����A�ڣ������a�܃H��173�f��/�꣬����2014�������a�ܵ�����֮һ����2014���°����2015����������a��ጷŵ�Ӱ푣�2015��������ϳɘ�֬�a���s5 3 2 6�f����ͬ�����L1 1 . 8 %�����У�P E�a��1 3 8 5�f����ͬ������7 . 8 %��P P�a��1 5 7 9�f����ͬ�����L1 3 . 5 %��PVC�a��1 609�f����ͬ�Ȝp��1.7%��

����1��PE

��������2015��ף��҇�PE���a��I��30�ң����a������Ӌ��1 511�f��/�꣬�^��������60�f��/�꣬�����������������Ͷ�a���ѳ��坍��Դȫ�ܶȾ���ϩ�b�ú����Ͷ�a�����A������ܶȾ���ϩ��LDPE���b�á��֮aƷ������LDPE�a������30�f��/����219�f��/�ꣻ���ܶȾ���ϩ��HDPE���]���½��b�ã��a���Ա�����585�f��/�ꣻ���Ե��ܶȾ���ϩ��LLDPE����ȫ�ܶȾ���ϩ���a������30�f��/����707�f��/�ꡣ2015�����PE�a���s��1 385�f�����^��������100�f����ͬ�������_7.8%��

���������a��I�Y��������PE�a����Ȼ�������Ї�ʯ�����Ї�ʯ�̓ɴF���քeռȫ��������53%��31%���ҡ����ɴFռ�ȳ��½�څ�ݣ��c2014�ꌦ�ȣ��Ї�ʯ�����Ї�ʯ�ͮa��ռ�ȷքe�½�2.5��3.4���ٷ��c��

���������a��ˇ·����������CTO��ˇ·���Įa���Mһ������������ڇ��ȿ����е�ռ���^2014�����6.8���ٷ��c���_��10.9%��

����2��PP

����2015�꣬�S�����K�P�ӽ�ʯ�������A����½��b�õ��Ⱥ�Ͷ�a������PP�a������70�f��/����1 964�f��/�ꡣ�����꼰�����½��a��ጷ�Ӱ푣�PP�a���_����1 579�f�����^��������188�f�����������_13.5%�����@���ڮa��������

���������a��I�Y��������PP���a�Լ������Ї�ʯ�����Ї�ʯ�̓ɴF���քeռȫ�����a����41%��21%���ҡ����S������ú̿��I�D��ú�����͖|���غ��ط���I�İlչ���c2014����ȣ��Ї�ʯ�����Ї�ʯ�͵�PP�a��ռ���ѷքe�½�4.0��1.6���ٷ��c�������a��ˇ·�������������½��b����Ҫ����CTO��ˇ��PDH��ˇ���ɷN��ˇ·����PP�a��Ѹ�����ӣ�2015��քe�_��242�f����116�f������ȫ�����a���е�ռ���^2014��քe���7.3��0.6���ٷ��c��

����3��PVC

�����҇�PVC�a�I���M����صĮa���^ʣ��B���ڵ̓r���Ј��龰�£������^PVC���a��I���аl늺��Ԃ��ʯ�ȳɱ����ݣ���I������Ȼ�õ����ϡ�̎�����ϡ��A�м��A���^����I�t�o�ɱ����ݣ��������̓r؛Դ�_���£����Ȳ�ȡ�z��ͣ�a��Ҏ���L�U���܇��ȷ��خa�������ۺͳ��������Ӱ푣�����PVC�b��ƽ���_��ؓ���½����a���H��1 609�f����ͬ�Ȝp��1.7%��

�����҇�PVC���ʯ����ˇ�������b����Ҫ�ֲ����������^��2015�꣬�½��̓��ɹ�PVC�a����λ��ȫ��ǰ��λ���քe�_353�f����341�f����ռȫ�����a����21.9%��21.2%����Ξ����������ɽ�|���a���քe��131�f����121�f����100�f�����քeռȫ�����a����8.1%��7.8%��6.2%��

������������Ї�ʯ�����Ї�ʯ�̓ɴFֹͣ��PVC�a�I�İlչ��ֻ���R��һ��PVC���a��I���a�ܞ�60�f��/�꣬��2015��a������23�f������Ҋ������PVC���a��I��������ʽ�Ѷ�Ԫ����

����1.2 �Q�נ�r

����2015�꣬�ϳɘ�֬�r�����µ��������c�����σr�����@�sС���������������M�I�������ʹ�ñ����»�������������������ϴ�ʹ�������������ӣ���˼�ʹ�ڇ������ϳɘ�֬�a��������ӵ���r�£��M�������^2014������2.9%�_1 8 0 8�f�����֮aƷ������P E�M�ڴ�����ӣ�PVC�M�ڻ�������2014��ˮƽ���������N�aƷ�M��ͬ�Ȝp�٣����w�ʬF�������c��

����1) �M����Ҫ������߅���Һ͵^�����Ё����ձ����n�����Ї��_��ʡ���M���Mһ���½������Ԗ|�˵��M�ڳ��m���ӡ�

����2015�꣬���҇����ͨ�Ø�֬���M�����У����ԁ�̫�^���M�����s1 044�f����ռ���M������57.7%����2014������68�f����ռ���c2014�������ƽ��

�������������ԭ�ϳɱ����˹��ɱ�Ӱ푣��ա��n���_�^�ϳɘ�֬���I�lչ�ž����������ձ��������b���Pͣ��2015�꣬���ա��n���_�^�M�ڵĺϳɘ�֬�H579�f�����^2014��p��10�f����ͬ���½�1.7%��

�����Ї�–�|�����Q�^�Ľ��������M�˖|�ˇ��Ҍ��҇��ϳɘ�֬�ij��ڡ�2015�꣬���Ԗ|�˵����ϳɘ�֬�M�����s365�f�����^2014������18�f����ͬ�������_5.1%��

����2���Ж|�^�ѳɞ��҇���ϩ�N��Ҫ�M�ځ�Դ��

�����Ж|�^�������r�YԴ�������lչʯ���a�I�������Ǿ�ϩ�N�a�����LѸ�͡���aƷ�ɱ���������������팦�҇��ij��ڳ����L�B�ݡ�2015�꣬�҇����Ж|�M�ھ�ϩ�N�aƷ��Ӌ630�f����ͬ�����L8.2%���sռ�҇���ϩ�N�M�ڿ�����42.7%��

�����҇����Ж|�M�ڵľ�ϩ�N��Ҫ����ɳ�ء����ʡ��������������Ϳ����ء�2015�꣬��ɳ���M�ڵľ�ϩ�N�s235�f�����^2014���½�2.9%�����Ը��������Ж|���ң��������ʵľ�ϩ�N�^��������14�f������������_��8.9%��

������Ʒ�N������2015�꣬�҇����Ж|�M��PE 516�f�����sռPE�M�ڿ�����52.3%���^2014�����0.7���ٷ��c���M��PP 114�f�����sռPP�M�ڿ�����23.3%���������ʡ�ɳ�غͰ�����λ���҇�PE�M�ځ�Դ�ص�ǰ��λ��ɳ��λ���҇�PP�M�ځ�Դ�ص���λ��

����3��PP�M�ڽY��څ���ڸ߶˻�

����2015�꣬�҇��M��PP 488�f�����^2014��p�ٽ�15�f�������У�����PP�M�����s149�f������PP�M�ڿ����е�ռ���^2014�����2.7���ٷ��c��

����4�����ͨ�úϳɘ�֬��Ҫ�M�ڵ��Ԟ�V�|ʡ�������������½�

����2015�꣬�҇����ͨ�úϳɘ�֬�M�ڼ����ڏV�|���㽭���Ϻ���ɽ�|�����K��ʡ�У��M��������150�f�����ϣ���Ӌռȫ�����M������80.5%���V�|ʡ���ϼӹ��I�l�_���ϳɘ�֬�M��������λ��ȫ�����ס�2015�꣬ԓʡ���ϳɘ�֬�M��������568�f����ռȫ���M�ڿ�����31.4%�����^�ڶ����M��ʡ���㽭ʡ�s250�f�����㽭ʡҲ���҇����ϼӹ���ʡ��2015�������ϳɘ�֬�M��������313�f����ռȫ���M�ڿ�����17.3%��

����5��һ���Q�ױ���С����ߣ����M�ϼӹ��Q�ױ��������½�

����2015�꣬�҇����ϳɘ�֬�M���Q��ʽ�У�һ���Q���M�����_��1 027�f������ȫ�����M�����е�ռ������56.8%���^2014�����4���ٷ��c�����M�ϼӹ��Q���M�����Mһ������606�f����ռ�Ƚ���33.5%���^�����½���2.6���ٷ��c��

����6���M�ڃr��С���»�

����2015�꣬��ԭ�̓r��һ·�»�Ӱ푣����ͨ�úϳɘ�֬�M�ڿ����~����2 5 5 . 2�|��Ԫ���^2014��p��15.2%��ƽ���M�چr��1 460��Ԫ/�����^2014���µ�185��Ԫ/����������11.2%�����ںϳɘ�֬�r��ͬ�ڵ������f���M�ڮaƷ�и߶ˮaƷռ���ڲ���������

����7��PVC���ڜp�٣��Ƀ������ٴλؚw���M��

����2015�꣬��ӡ�Ȍ��A��ʩPVC�·��A�N������������~�Ͷ��_˹�ܵ��̓r���۽����»��Ĺ�ͬӰ푣��҇�PVC���ڼs88�f�����^2014��p��30���f�����Ƀ������ٴλؚw���M�ڡ�

����1.3 ���M��r

����2015�꣬�҇����ϳɘ�֬���^���M���s6 960�f����ͬ�����L5.5%�����У�PE���^���M���s2 344�f����ͬ�����L8.0%��PP��2 047�f����ͬ�����L9.0%��PVC��1 614�f����ͬ�����L0.3%�����ϳɘ�֬���M�Ա����^�����٣���Ҫԭ�����¡�

����1���ϳɘ�֬ԭ�ό��U�f���ϻ����ϵ�ȡ��

����2015�꣬��ԭ�̓r���λ�\�е�����Ӱ푣��ϳɘ�֬�r���^2014���µ�15%���ϣ����ºϳɘ�֬ԭ���c�����σr���Mһ���sС�������ИI����ز��úϳɘ�֬��ԭ��ȡ���U�f���ϻ����ϣ����M�ϳɘ�֬���������^��ͬ�꣬�҇��U�f�����M�����s735.5�f�����^2014��p��10.9%��

����2���������M��������

����2015�꣬����������MƷ���ۿ��~30.09�f�|Ԫ��ͬ�����L10.7%�����У����cʯ�����P�ĮaƷ�a���������˷������L������܇�a����2 483.8�f�v��ͬ�����L2.7%����ɫ�ҕ�C�a��16 206.7�f�_��ͬ�����L7.1%��

����3�����b�ИI�lչ�����b��ʽ��׃

����2015�꣬�����c��ϩ�N���b�������b���������bĤϢϢ���P����Ʒ�a���������ӣ�������ΑB�����Ϯa��7 691.1�f����ͬ������10.5%���ϳ�ϴ�섩�a��1 264.4�f����ͬ�����L4.3%���r�õ���⛻��ʣ��ۼ���7 627.4�f����ͬ�����L7.3%�����⣬���b�ľ�������С���b���ѳɞ鮔����b�I�lչڅ�ݣ�Ҳ�ںܴ�̶��ϴ��M���b�����������L��

����4������̄տ��ٰlչ

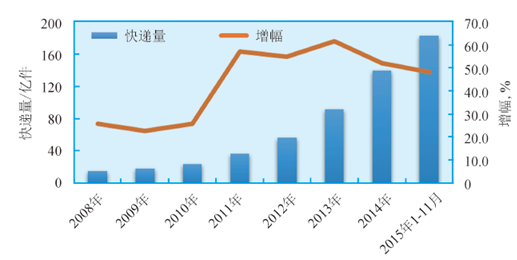

������������҇�����̄ս��׳ʱ��lʽ���L��2013�꣬���ȿ��f����91.9�|������2006–2010��5�꿂�͵�1.2����2014���^�m�������139.6�|����ͬ���������_51.9%��2015��1–11��ͬ�������m�^2014���������䣬��Ҳ�_��48.1%�����f������182.4�|������Ҋ�D�����f�I�Ŀ��ٰlչ�������Ƅ������ϰ��bĤ�����M���L��

2008-2015����҇��]�����f��׃��څ��

�������⣬���W��ģʽ�İlչҲ���،��ϳɘ�֬�đ����I������PP�ڿ�����f�I��đ����Ƅ���PP�������L��

����5�����������L

����2015�꣬�҇�������Ʒ��I�M�����Q���^����S��ȫ��������Ʒ�������_��1 432.9�f����ͬ�����L3.4%���������L���M�˾�ϩ�N�����M���ӡ�

����1.4 �r�����

����2015�꣬���Ⱥϳɘ�֬�r����ȝq����߄ݣ�2������ԭ�̓r��ֹ�������͖|�����������b�ü��Йz��Ӱ��£��ϳɘ�֬�r����Fһ݆�ϝq���飬�r���_����ȸ�ֵ���°��꣬�S��ԭ�̓r���µ��͇��Ƚ������Љ����Ӵ��Ⱥϳɘ�֬�r���һ·�»��߄ݣ�����ĩ���^��ȸ�ֵ�µ�20%���ϣ�������PP�����a���^�࣬���Ј��_���^�r���µ�������@���������z��PP�r��������_30%��

������ȫ��ƽ���r�������LDPEƽ���r����ͬ����10 408Ԫ/����ͬ���»�14.4%��LLDPE��9 415Ԫ/����ͬ���µ�16.5%��HDPE��10 146Ԫ/����ͬ���µ�16.3%�����z��PP��8 081Ԫ/����ͬ���µ�26.7%������PP��8 777Ԫ/����ͬ���µ�24.5%��GPPS��9 774Ԫ/�� ��ͬ���µ�20.4%��ABS��11 574Ԫ/����ͬ���µ�19.5%��PVC��5 780Ԫ/����ͬ���µ�13.1%��2 2016���҇����ϳɘ�֬�Ј�չ��

����2.1 ����څ��

�����ڴ�����Ʒ�r���ߵ͡������Y�������Լ������Ј����ӷ��ȼӴ�ı����£�2015��lչ�Ї��Һ��D�ͽ����w�Ľ��������½���2008��ȫ�����Σ�C�ԁ���ֵ�������Ƕ��_˹�Ͱ���������Դ���ڞ����Ľ����w�������mƣܛ����ȫ��ؔ���o�s�ձ�p����؛�����߾S���ɵĭh���£�2016–2017��ȫ�������л�����

�������A�y��ȫ��GDP���ٌ���2015���3.1%��ߵ�3.4%�����У�����GDP���ٌ���2015���2.5%����2016���2.6%���WԪ�^�����^�m���K��GDP���ٌ���2014���1.5%��ߵ�1.7%��Ŀǰ���҇��������ڮa���^ʣ���}���ء�����Ͷ�Y��Ų��㼰�ИI�lչ������Ȇ��}��2016�꽛���Y���{�����Mһ�����룬�AӋGDP���ٌ���2015���6.9%�Mһ�����{��6.5%��7%��

����2.1.1 �����A�y

����2016�꣬�҇���ϩ�N�a�I��ӭ��һ���µĔU�ܸ߷壬�AӋ�����a��517�f��/�꣬����PE����181�f��/�꣬PP����336�f��/�ꡣ�½��b����2015���Ͷ�a��60�f��/��ľ�ϩ�N�a��Ҳ����2016��ጷš���Ӌ2016����Ⱦ�ϩ�N�a����������ӣ�������10%���ҡ��a�ܵĴ�����Ӻ�ጷţ����Mһ���ӄ����ȵͶ˾�ϩ�N�Ј��ĸ�����

����2.1.2 �����A�y

����2016�꣬��ȫ�������������л������҇������\�з���څ���ı����£��AӋ�ϳɘ�֬���P�ИI�lչڅ�ݼ�������څ�����Ԍ����^�����L��

����1�����b�I

�������b�I�Ǻϳɘ�֬��������I���S���˂�����ˮƽ����ߺ����ʽ�ĸ�׃���Z�ͼ�ʳƷ����ز���С���b���Ӵ��ˌ����b���ϵ�������^�Lһ�Εr�g�ȣ�ʳƷ�ӹ��������L�ʿ������^12%��δ���aƷС���b����֧�ΰ��b�����������L���������أ��r���aƷ�ӹ�Ҳ���Ƅ����ϰ��b�������L��

�������S�����b��I�U�ܲ����p����δ�����b�ИI�İlչ����Ҳ�������������Č����ϵ�����ᘌ���Ʒ��ͬ�İ��bҪ���b�ИI���_�l���͏ͺϰ��b�aƷ���Mһ��������b���I�a�I朣������a�I�Y�����Ķ������b���������ǘ�֬����������ߵ�Ҫ��

����2���r�I

�����҇��˿ڶࡢ�˾������٣��r���ᅡ���N��e���ٳ��mƫ�͡��ܲ��N��e���ƣ��rĤʹ��������һֱ������5.5%���ң��AӋδ���rĤ���ϳɘ�֬����������5%�ԃȵ����١��҇��Bֳ�I�İlչ���Bֳ���g���������������BֳĤ���Bֳ������M���M�����M�ϳɘ�֬�������L��

����3�������I

����2010���ԁ������ȷ��خaͶ�Y���ٲ����»������ҽyӋ�֔����@ʾ��2015�귿�خaͶ�Y��������2010���33.2%�»���1.0%�����خa���_��ʩ����eҲͬ�Ȝp��14.0%�����خa�ИI�IJ����⣬����Ӱ푇������Ϲܺͮ��Ͳ����a��I�����a�����������ИI����ϩ�N�aƷ���������F����Ʒ���N����e���ٲ������������خa���_��ʩ����e��ӋֵҲ��ؓ���L�D�������L��2016��1–2�£���Ʒ���N����e��Ӌͬ�����L28.2%�����خa���_��ʩ����e��Ӌͬ�����L13.7%��

����4����܇�I

����2015�꣬�҇���܇�a����2 483.8�f�v��ͬ�����L2.7%��������ͬ�ڽ���4.4���ٷ��c��2016�꣬���Ƚ������ٷž�����܇�a�I�����Ԍ��^�m���{��܇�ͽY�������Ј��h�����������Ј���������������^����

����5���������I

���������҇������ռ����^�ߣ����늵İlչڅ�����ܷ��خaƣܛ���ۣ�2015������ИI�lչ�����Mһ���ž����c��ͬ�r������С����®aƷ����ӿ�F�����w�lչ�B�����á�

����δ�����ܻ��Ǽ���ИI�lչ��һ�����c���®aƷ���аl���ƄӼ���ИI���������D�Ͱlչ��ͬ�r��Ʒ���N����e�IJ�������Ҳ���ô��늡��AӋ2016�������Ҫ���늮a�����־������L��С��늮a����Ʒ�N�������^�ðlչ�B�ݡ�

�����C���������AӋ2016���҇����ϳɘ�֬�������ٌ��_5.0%������PE�������ٌ��_7.3%��PP�������ٌ��_7.0%���۱���ϩ�������ٌ���–0.9%��PVC�������ٌ��_1.6%��ABS�������ٌ��_3.6%��

����2.2 �r����A�y

�����AӋ2016����Hԭ�̓r���Ԍ���λ�\�У�������ԭ����Ⱦ��r�^2015�ꌢ�µ�15%���ҡ���ȫ���������L�͇��Ƚ��������Mһ���»���Ӱ푣����Ⱥϳɘ�֬�������ٌ�С�����䡣

����2015�����ʯ�X��·����ϩ�N�½��Ŀ�Ӻ�2016�ꌢӭ����һ݆�U�ܸ߷壬�AӋ�����a�ܽӽ�520�f��/�꣬���ӄ����Ⱦ�ϩ�N�Ј���������ԭ�̓r��ȱ���ϓP����Ӱ푣���ϩ�N�r���Դ��������L�U��ë��������������ˮƽ���Ե͡��C��ԭ�̓r���߄ݡ������⽛���lչڅ���Լ����Ⱥϳɘ�֬������r���AӋ2016����Ⱥϳɘ�֬�r�����������L�U�����w��Ⱦ��r�^2015���µ�4.5%���ҡ�

������ë���Ͳ�ͬ��ˇ·���aƷ������������ȫ���YԴ�����^���ԣ���b��ƽ���_��ؓ�ɻ�������2015��ˮƽ�����������a���^�࣬������PP�����Ј��_���^��ԭ�̓r���Ա��ֵ�λ��ʯ�X��·����ϩ�N�aƷ������һ����������

����2016��ȫ�������[Ó���ԑB������ã�������̎�ڮa�I�Y���{���ڣ��������ٌ��Mһ�����䣬��ȥ�a�ܻ����ܭh���Ĵ�h���£������Ј��ĸ�����ֺͮaƷ�����������������a�I�ľ�׃����

�����ĺϳɘ�֬�a�I����������PDH��CTO��·���½��b��Ͷ�a�r�g�Ӻ���2016���҇���ϩ�N�a�I���R�����U�ܣ���������濴���ܺ��^�����������ИI�lչӰ푣����ٌ������ž����AӋԭ�̓r���Ԍ���λ�\�У��ijɱ��ϲ�֧�κϳɘ�֬�r���ϓP��2016��ϳɘ�֬�r�����������L�U��ԭ�϶�Ԫ���Խ���ԭ�ϳɱ����аl�®aƷ��������a���Ǻϳɘ�֬�a�Iδ���İlչڅ�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I�B�®aƷ

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- �������l���⾳��@���S���I���f�_�U�A�Ƶ����OӋ��tʥ����Čٵ��Ļ�

- ���������з��p�������k�W�C�����Ŀ�_72��

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- �ИI���B�������� �����|�ܮa�IҎģ�����U��

- �a����ጷ� ��懃r������m̽���M��

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2