-

2016���Ї�(gu��)�S���ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/9/25 10:55:09����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���S���ИI(y��)�I(y��ng)�պ�����(r��n)Ҏ(gu��)ģ���Ĵ�ƷN�о���ĩ��ռ�Ȳ���2%����������ƷN���e�ǰƣ��S���ИI(y��)�I(y��ng)�պ�����(r��n)Ҏ(gu��)ģ�^С��2014 ���S���ИI(y��)���w�I(y��ng)�՞�158.6 �|Ԫ���h(yu��n)���ڰ��ИI(y��)5258.9 �|Ԫ���Ј�(ch��ng)Ҏ(gu��)ģ��ռ����I(y��ng)�ձ��H��1.8%��2014�����S���ИI(y��)�I(y��ng)�պ�����(r��n)Ҏ(gu��)ģ���Ĵ�ƷN�о���ĩ��ռ�Ȳ���2%����������ƷN���e�ǰƣ��S���ИI(y��)�I(y��ng)�պ�����(r��n)Ҏ(gu��)ģ�^С��2014 ���S���ИI(y��)���w�I(y��ng)�՞�158.6 �|Ԫ���h(yu��n)���ڰ��ИI(y��)5258.9 �|Ԫ���Ј�(ch��ng)Ҏ(gu��)ģ��ռ����I(y��ng)�ձ��H��1.8%��2014 ���S���ИI(y��)����(r��n)���~��16.9 �|Ԫ���h(yu��n)С�ڰ��ИI(y��)698.7 �|Ԫ������(r��n)��ռ�������(r��n)���H��1.7%��2012 ��ǰ���S���ИI(y��)�ĠI(y��ng)��ռ�Ⱥ�����(r��n)ռ�ȳ��½�څ��(sh��)���ĸ��c(di��n)2003 ���2.9%��3.3%�քe����2012 ���1.8%��1.4%��2012 ����S���ИI(y��)�I(y��ng)�պ�����(r��n)ռ����������

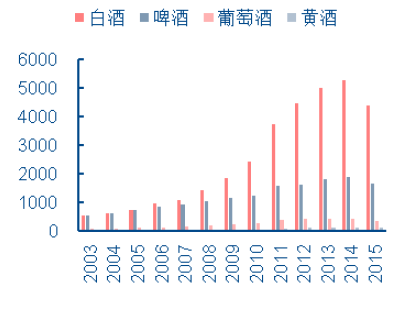

2003-2015���Ĵ�ƷN���I(y��ng)����׃��څ��(sh��)�D���|Ԫ��

2003-2015���Ĵ�ƷN����(r��n)׃��څ��(sh��)�D���|Ԫ��

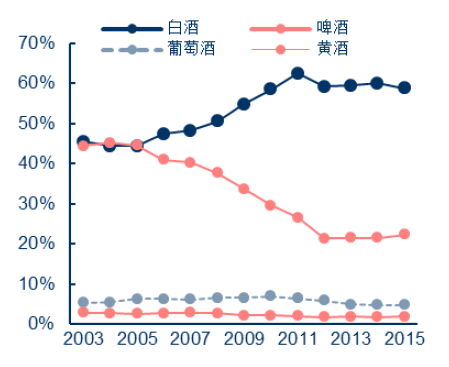

�Ĵ�ƷNռ������I(y��ng)�������׃��څ��(sh��)�D

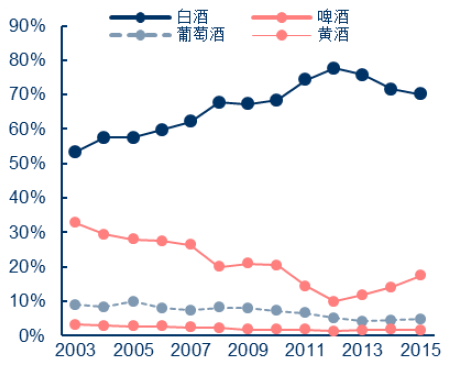

�Ĵ�ƷNռ�������(r��n)����׃��څ��(sh��)�D

�������ИI(y��)�I(y��ng)�պ�����(r��n)������2014 �꾰��ͣ�2015 ���_ʼ�S���ИI(y��)���������������꣬�ܽ�(j��ng)��(j��)���ٷž�������ƣܛ��Ӱ푣��S���ИI(y��)�ĠI(y��ng)�պ�����(r��n)���ٳ��F(xi��n)�˲�ͬ�̶ȵ��»������ُ�2007 ����c(di��n)��42%��62%�µ���2014 ��Ľ�����0 �����L(zh��ng)��2015 ���_ʼ�ИI(y��)�Џ�(f��)�K�E�I(y��ng)�պ�����(r��n)�����_ʼ�������ķ���(sh��)��(j��)���������@��������

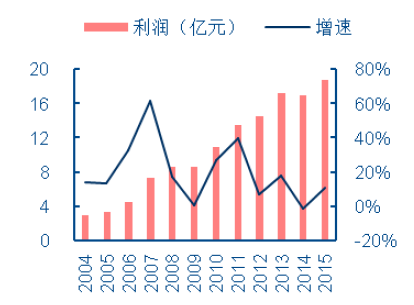

2004-2015���S���ИI(y��)���I(y��ng)���뼰ͬ������

2004-2015���S���ИI(y��)����(r��n)��ͬ������

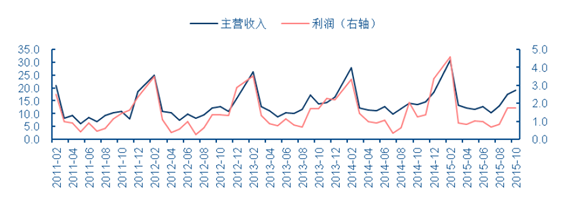

2011-2015���S���ИI(y��)���I(y��ng)���������(r��n)�¶Ȕ�(sh��)��(j��)���|Ԫ��

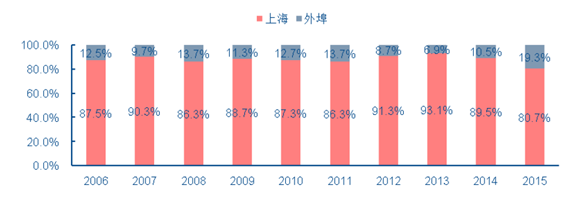

���������й�˾�^(q��)������ռ�ȿ��Կ������S�����M(f��i)�^(q��)��Ҫ�����ڽ�����^(q��)�����ښvʷ����(x��)�T��ԭ���҇�(gu��)�S�Ƶ����M(f��i)�^(q��)�����ڽ�����^(q��)������Ҫ���й�˾����������ƘI(y��)2006-2015 ���Ϻ����ص�����ռ�Ⱦ����^80%����(hu��)��ɽ2013 �꽭���ռ���_(d��)92.33%����Խ��ɽδ��¶��(gu��)��(n��i)�օ^(q��)��(sh��)��(j��)��

����ƘI(y��)���I(y��ng)����^(q��)��(g��u)��

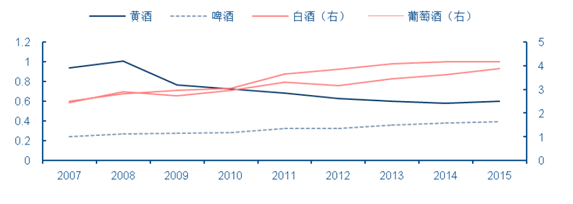

�������Ĵ�ƷN���r(ji��)��(du��)�ȁ������S�ƃr(ji��)�����@���2014 ��ǰ���r(ji��)���½�څ��(sh��)��2015 ��֏�(f��)�������҂����ո���(g��)��������ИI(y��)���w�ĠI(y��ng)�I(y��)����ͮa(ch��n)���քeӋ(j��)���S�ơ�ơ�ơ��ƺ����ѾƵľ��r(ji��)�������N�Ƶľ��r(ji��)�����һֱ��(w��n)��������2015 ��ơ����Ѿƺ�ơ�Ƶľ��r(ji��)���I(y��ng)��/�a(ch��n)�����քe��4.17��3.88 ��0.39 Ԫ/�������S�ƾ��r(ji��)С���½�����2014 ��H��0.58 Ԫ/�����S����2015 ��֏�(f��)�ϝq��0.60 Ԫ/�������cͬ����Ʒ��ơ�Ʊ��^���S�ƌ�(du��)ơ�Ƶăr(ji��)���I(l��ng)�ȷ��ȏ�2008 ������0.74 Ԫ/���sС��2015 ���0.21 Ԫ/������ͬ�������Ї�(gu��)��ɫ�Ʒ�İƣ���(du��)�S�Ƶăr(ji��)���ѽ�(j��ng)��1.58 Ԫ/���U(ku��)�F(xi��n)�ڵ�3.57 Ԫ/����

�Ĵ�ƷN�У�ֻ���S�Ƶľ��r(ji��)���I(y��ng)��/�a(ch��n)�����ʬF(xi��n)�½���2015 ��֏�(f��)��������λ��Ԫ/��

�����Ĵ�ƷN2016 ��r(ji��)����F(xi��n)�ֻ����@�����S����r(ji��)���t��ơ�ƃr(ji��)�������҂��xȡ���Ĵ�ƷN�о��д����Ե�Ʒ�N������ăr(ji��)������y(t��ng)һ�Q���500ml �M(j��n)�б��^��2014 �����2015 ��ף���Խ��ɽ���껨�����r(ji��)���������29.9 Ԫ��ֱ��2016 ��1 �����q��46 Ԫ��53 ���w��é�_(t��i)8 ����һ���r(ji��)960 Ԫ�������������r(ji��)���q��һ��(g��)���͝q100 ��Ԫ��Ŀǰ�K�˃r(ji��)���@��ͻ��1000 Ԫ�����������վ��ǧԪ���������������(ji��)�������l(f��)�r(ji��)ͻ��1000Ԫ�����������ơ�Ƶăr(ji��)�������10 Ԫ���£���r(ji��)���ڽ���1 ���ԁ����������½���Ŀǰ��6.82 Ԫ����?ji��n)��ɼt����ϼ�飩���ۃr(ji��)��22.5-30.6 Ԫ�ķ�������(d��ng)��2015 �����30.6 Ԫ�ĸ�λ������24.5 Ԫ����8 �³��q��26 Ԫ��

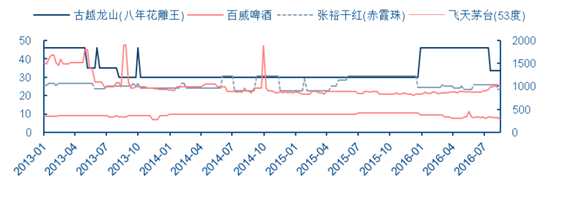

����ƷN����(sh��)�Ľ�������@�q�r(ji��)��λ��Ԫ/500ml

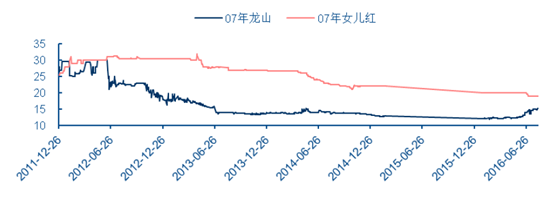

������������S��ԭ�ƃr(ji��)��һ·��̽��2016 ��5 ���_ʼ�ϝq���xȡ07 ����ɽ��07 ��Ů���t�ăr(ji��)��(sh��)��(j��)��������2012 ��6 �¾���30 Ԫ/������ɽ�ăr(ji��)����һ����ѵ�ȥһ�룬�˺��L(zh��ng)���ǻ���13 Ԫ/�����ң�2016 ��5 ���ϝq��15 Ԫ/����Ů���t�ăr(ji��)���2013 ��4 ����ߵ�32 Ԫ/����������Ŀǰ��19 Ԫ/����07 ����ɽ��07 ��Ů���t�ăr(ji��)���ȔU(ku��)���sС��Ŀǰ�r(ji��)���3.8 Ԫ/�����ʬF(xi��n)��u�Ք���څ��(sh��)��

07 ����ɽ��07 ��Ů���t�r(ji��)���µ�������֮�Æ�λ��Ԫ/��

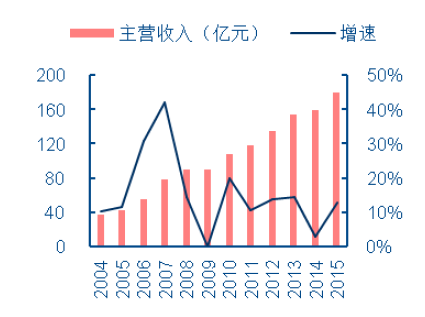

������r(ji��)���Ƽs���ИI(y��)ҕ�ǣ��a(ch��n)�����ٸ��ڠI(y��ng)�����٣���؛ˮƽ����������2009 ��2014�꣬�S�������ИI(y��)�Įa(ch��n)�����پ������ИI(y��)���w�I(y��ng)�յ����٣����g�a(ch��n)��CAGR ��22.46%�����I(y��ng)��CAGR �H��11.75%�����ٔU(ku��)�a(ch��n)ʹ�ù��o��������Ġ�rҲ���ИI(y��)�Ĵ�؛��(sh��)��(j��)ӡ�C���a(ch��n)��Ʒ��؛��2009 ��2 �µ�22.78 �|Ԫһ·������2015 ��7 �µ�42.42 �|Ԫ��6 ���gCAGR��10.92%�����_(d��)���ˠI(y��ng)�����ٵ�ƽ��ˮƽ��

2015 ����ǰ�S�Ʈa(ch��n)�����ٸ��ڠI(y��ng)������

�S������I(y��)�a(ch��n)��Ʒ��؛�B������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���ض��������ںϡ����c(di��n)�_���� ���M(f��i)��������(sh��)ʮ��

- ���i����+���á��¡��桱�� ���������ں���(ch��ng)���I(y��)�B(t��i)�®a(ch��n)Ʒ

- ���������з��p�������k�W(xu��)�C(j��)��(g��u)���(xi��ng)Ŀ�_(d��)72��(g��)

- �ڱ������ã����p���ݾ����S���I���f�_(d��)�U�A�ƵꆢĻ

- �������l(f��)���⾳��@���S���I���f�_(d��)�U�A�Ƶ����O(sh��)Ӌ(j��)��t(y��)ʥ����Čٵ��Ļ�

- ��a��һ��һ�O(sh��)Ӌ(j��)�����f�_(d��)���ʽ�Ƶ��Ծ���(zh��n)Ʒ�Ƒ�(zh��n)���Ƅټ�(x��)���Ј�(ch��ng)

- �ИI(y��)���B(t��i)��������(j��) �����|(zh��)�ܮa(ch��n)�I(y��)Ҏ(gu��)ģ��(w��n)���U(ku��)��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�S���ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2