-

2016���Ї����K�����l��ԭ�l���ʼ��ί�ˎ�����

2016/9/30 11:20:11����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����K����һ��^��Ҋ��ѭ�hϵ�y������ѭ�hϵ�y�����K��Ѫ�ܺ��{ ��ѪҺѭ�h�����wҺ�M�����ɣ�Ҳ�Q����Ѫ�ܲ������������t�W���^ ������о����K�ΑB�Y���Ļ��A�ϣ��_չ�ˌ����K�IJ����о����M�� 20 ���o�����K���W�������t�W���γ���һ�T�����W���������K����һ��^��Ҋ��ѭ�hϵ�y������ѭ�hϵ�y�����K��Ѫ�ܺ��{ ��ѪҺѭ�h�����wҺ�M�����ɣ�Ҳ�Q����Ѫ�ܲ������������t�W���^ ������о����K�ΑB�Y���Ļ��A�ϣ��_չ�ˌ����K�IJ����о����M�� 20 ���o�����K���W�������t�W���γ���һ�T�����W�ƣ���ȡ�����L��� �M����

�����˵����K��Ҫ���ļ����ɣ��܉��й��ɵ��տs���揈�����K�ڽY���Ϸ� �����҃ɂȣ�ÿ�Ȱ���������ķ�����������ң����Ă�ǻ�����K�Ĺ� ����Ҫ��ͨ�^��Ѫ�Ƅ�ѪҺѭ�h�������١��M���ṩ�����Ѫ���Թ��� �����N�I�B���|�����ߴ��x�ĽK�a�ʹ�����S�������Ĵ��x���ܣ� ͬ�r���w�ȸ��N�ȷ��ڼ��غ��������|�\�͵��м��������F�C�w���wҺ �{�������⣬ѪҺ���l�C�ܡ��w���{������Ҳ��Ҫ��هѪҺ��Ѫ�܃Ȳ� ��ѭ�h���ӣ���ѪҺ��ѭ�h���������K“��”�����Ì��F�ġ�

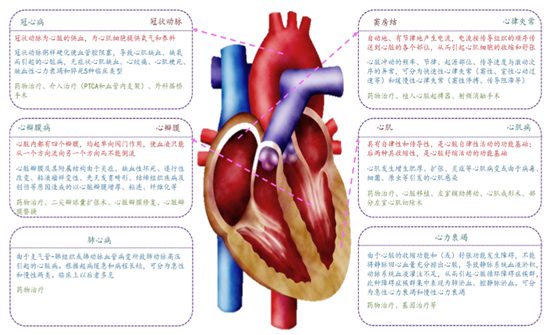

���K�����N���

���K�������������c

�҇�ÿ�����K��⧰l 100 �f��

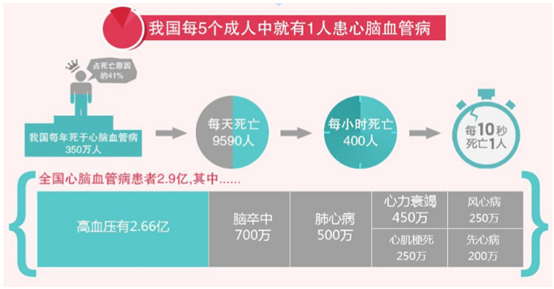

�����������l���M����WHO����Ӌ��������Ŀǰÿ���� 3600 �f��������Ѫ �ܼ�������������ϵ�y�����͐����[���ȷǂ�Ⱦ�Լ��� ��Noncommunicable Disease��NCD����ռȫ������������ 2/3���� 2020 �꣬�@һ��ĿҪ������ 4400 �f���� NCD �У�CVD��Cerebrovascular Disease���������K�������У���ȫ���ȵ�һλ��������ԭ�� CVD ����Ѫ�ܼ�������ռ�ȳ��^ 50%��WHO �AӋ�� 2020 �꣬ȫ���� ��Ѫ�ܼ��������˔����_ 2500 �f�ˡ����҇����H���һ헣�ÿ��s�� 55 �f�˰l�����K�����������������������m������

�ǂ�Ⱦ��������Ѫ�ܼ���������ռ�����

�����c�W���������l�_������ȣ��lչ�Ї������t��ˮƽ�^�͡��t���l��֧���١���������������R���������K���İl�����Լ��������������ߡ� �l�_�������������������ȫ���� 3.1 �|�˿ڣ����� CVD ���˔��� 8360 �f�����и�Ѫ�� 7790 �f�����IJ� 1540 �f������˥�� 510 �f����Ŀǰ�W ���Ȱl�_����ͨ�^���ںY��������K��r�������o���|�����ƏVѭ�C�� ���Լ������R���������������֪�R�ȷ�ʽ�����������K�����е� ���档

�����mȻ�l�_�����ƺ��ѽ��ҵ����A����ѭ�C�ί�����ĝ��ڵĽ�Q·���� ���ǰlչ�Ї��ҵ���Ѫ�ܼ�����څ�݅s���ݘ��^���Ї������������_˹�� ӡ�ȵȇ������K���l�����������ߣ��@Щ���ҵĽ������S̎����lչ �Ġ�B��������������Ѫ�ܽ���ˮƽ�s�h�h�����������Һ͵^�ĺ� �档���Ї���������r�t����������҇�Ŀǰ CVD ���˔� 2.9 �|������ ��Ѫ�� 2.66 �|���ļ����� 250 �f����˥ 450 �f���҇�ÿ���s�� 350 �f ������ CVD��

�҇����XѪ�ܼ�����ʽ����

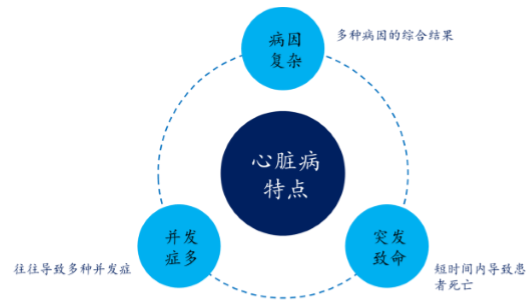

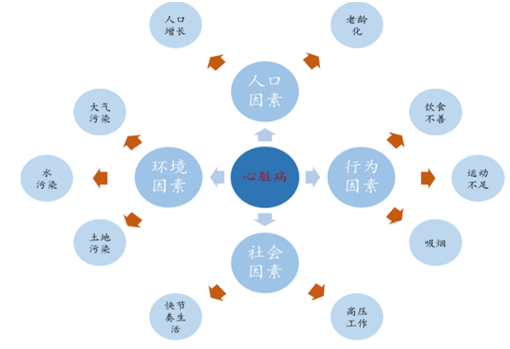

�������K������߰l���Բ����仼���������c�˿ڡ��О顢�h����������� ���������P���Ƕ���ԭ��ͬ���õĽY�����Ă��w����đ�̴��^�ߡ��� ������Ѫ�������֡�������w���}�ȶ����܌�������K�������� �y�����K���İl����ȫ�w�Y��ijһԭ���ϣ�Ҳ������ˣ����Ӵ������K �����A�����ί��y�ȡ�

�������،������K�����������L

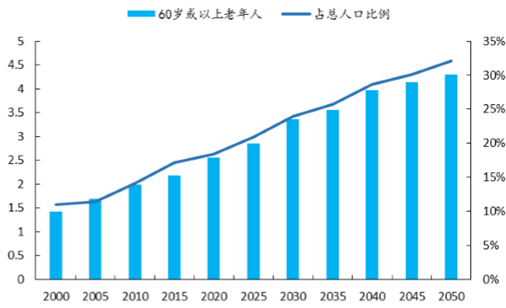

�����˿����g������Ҳֱ���Ƅ�����Ѫ�ܼ����Ļ����ʺ������ʵ�������65 �q������Ⱥ���Ѫ���l���ʸ��_ 55%������������Ⱥ�l���ʵ� 1 ������ �⣬�����˵��������XѪ�ܼ������L�U����������Ѫ֬�����İl�� ��Ҳ���@����������Ⱥ�w��ͬ�r��������Ⱥ���ش����\�Ӳ���Ͳ����� ��ʳ����r��Ҳ��һ���̶��ό����˻����ʵ�������

�Ї� 60 �q�����������˿��A�y���|�ˣ�

�҇���ͬ���g�θ�Ѫ���l����

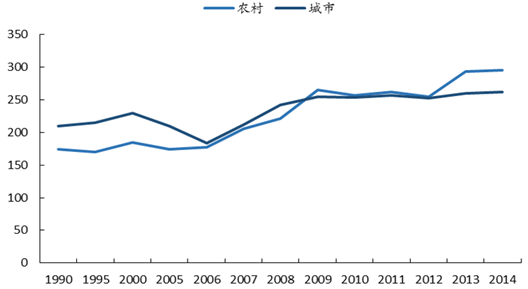

�����S����������İlչ���������ʽ�l������̵�׃�����������ʳ�� �������T��׃�����������XѪ�ܲ��˰l�����g���͡�֬���ʳ��z���^ �࣬�\�����p�٣������˿����ӣ��������XѪ�ܰl�����g�����p����څ �ݡ���Σ������ʵĸ߾Ӳ���Ҳ��һ���̶��ϼ��ٵ���Ѫ�ܲ������ӣ� �����@ʾ���� 1984 ���ԁ����Ї�����һֱ������������������ߵ���Ⱥ֮һ���҇��F�������˔����^ 3 �|��15 �q������Ⱥ�����ʞ� 28.1%�� �������������ʸ��_ 52.9%�����������б�¶�ڶ��֟��ı����� 72.4%��

�Ї������˔����|��

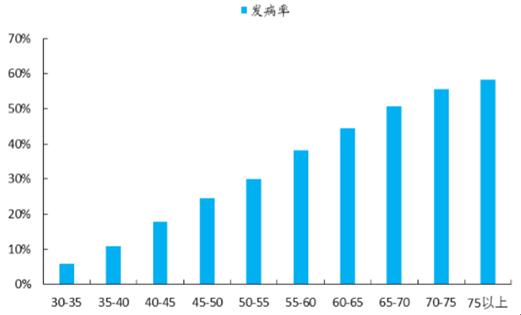

�������������졢�����������ʹ��Ѫ�ܼ����l����څ���p���������� ���ļ������l���O�y��Ϣƽ�_�@ʾ��2007-2009 �� 35-44 �q��Ⱥ�l������ ���� 31.8%���Ĺ����չ����r�L�ֲ��������҇���������p�˹����r�L �h���l�_���ң��ߏ��ȵĹ���ʹ�������L��̎�ڸ߶Ⱦo���ľ����B�� �ӄ�����Ѫ�ܼ������p��څ�ݡ�

�Ї�����ʿÿ��ƽ�������r�g�˔�����

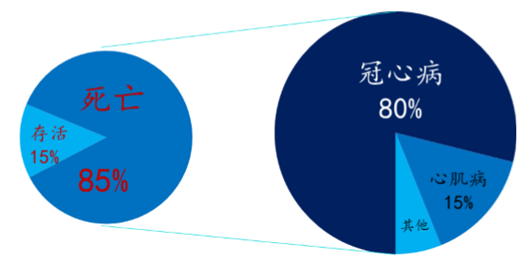

�҇��������Ѫ���l�������@����

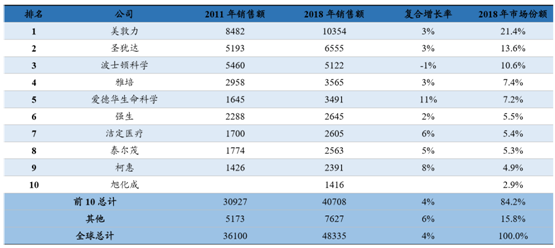

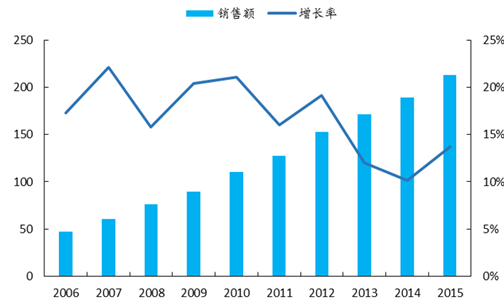

�������ڔ���ǧ�fӋ��ȫ�����K�����ߣ����������K����Σ���߁��f����� ͨ�^��Ч�ĸ��A�ֶΣ��������K���l�����c�����ʣ��ѽ��ɞ�һ������ ���е��ش��l�����}���������L�����K�������˔��o���K��ˎ� ������Ј����g������ Evaluate Med Tech �Ĝy�㣬ȫ����Ѫ�ܼ���ˎ ���Ј�Ҏģ�� 2015 ���_�� 1000 �|��ԪҎģ������е�Ј�Ҏģ�_�� 430 �|��Ԫ���ɞ���ȫ�����tˎ���^���ֵ���Ҫ�I��

����Ŀǰ�ڇ��H�Ј��ϣ���Ѫ��ˎ���Ј��lչ�^����죬�AӋȫ���N���~�� �� 1000 �|��Ԫ���ɞ�H�����[��ˎ���I��ĵڶ������ˎ�I��2015 ����H Top20 ˎ����^����Ѫ��ˎ���N���~�ӽ� 500 �|��Ԫ��ռ������ �����~��һ�����ϡ�ȫ��Ҏģ�^�����I������˹������ِ�Z�ơ�Ĭɳ �|���x�𡢰ݶ��ȹ�˾���{����aƷ�N��S�����аl��������ռ����� ���Ј����~���AӋδ����Ѫ���I���Ј��������ӄ��������Թ��^�Ŕ�� ������֞�����

���Hˎ����^���I��ˎƷ�N���~�����f��Ԫ��

��Ѫ���I����Hˎ��ǰʮ���N���~�����f��Ԫ��

��Ѫ���I����Hˎ������ҪƷ�N�N���~�����f��Ԫ��

��������Ј�Ҏģ�����˾���аlͶ�룬���H��ˎ���^�ͱ�������ˎ�� ˾����Ѫ�ܼ�����ˎ�I��Ӵ�Ͷ�룬ȡ���S�T�ɹ���2011 �� 2015 ���g��FDA ��������Ѫ���I����ˎ 15 ����2015 �꣬���� FDA ���� �ʄ���ˎ 38 �������� 7 ������Ѫ�ܼ�����ˎ��ռ���_�� 18.4%���ǽ� 5 ���������Ѫ���I����ˎ����һ�ꡣ

FDA ������������Ѫ���I����ˎ

�������K�t����е�I��һֱ��ȫ���t����е�Ј���Ҏģ���ļ����I��֮ һ�������Ї��tˎ���Q�s־�A�y��2020 �꣬���K���t����е�Ј�Ҏģռ ȫ���t����е�Ј�Ҏģ�� 11%���ǃH�����w���\��ĵڶ����Ј���

2020 ��ȫ���t����е�Ј�ǰ 10 �����ИI�Ј�Ҏģռ���A�y

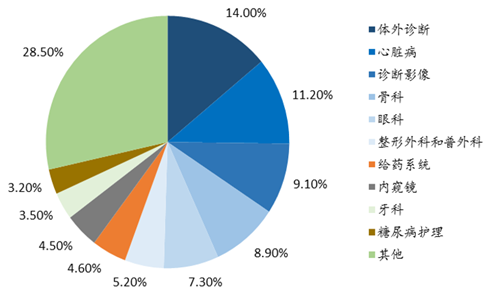

�������� Evaluate Med Tech �y�㣬ȫ�����K�t����еҎģ���� 2011 ��� 360 �|Ԫ�� 4%�ďͺ����L�����L�� 2018 ��� 480 �|��Ԫ��ռ���Ј������~ ���ĸ߶˽���IJ��Լ����K�����ļ��g�ډ��O�ߣ���С��I�����] �Ќ��������P�I���M�г��mͶ�룬�����е�Ј��ļ��ж��h�h����ˎ�� �Ј�����������ʥ�q�_����ʿ�D�ƌW������� Top10 ����Iռ�����Ј� �����~�� 80%�������ИI�����ٶȿ죬�AӋδ�����^�Ŕ�ĸ�����ֲ� ����̫��׃����

ȫ����Ѫ����еҎģǰʮ��I���N���~�A�y

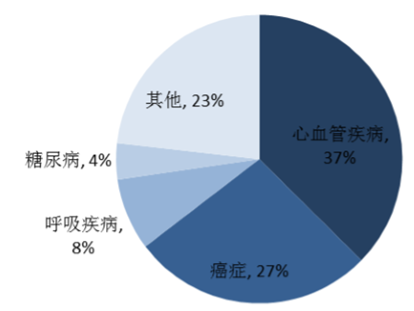

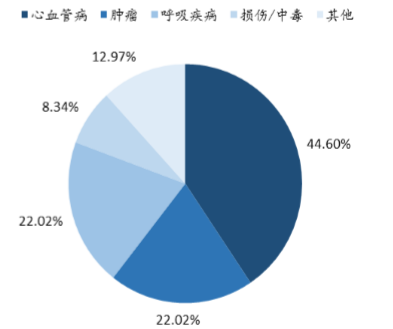

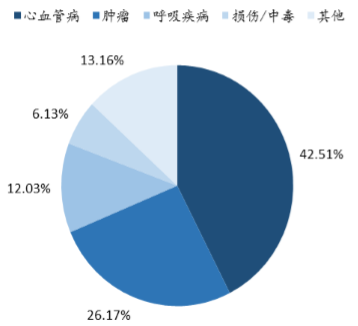

�������� 2015 ���Ї���Ѫ�ܲ����yӋ���҇���Ѫ�ܼ������߬F���_�� 2.9�|�ˣ������Ѫ�ܲ������˔��Ԍ��������L����Ѫ�ܼ���������Ҳ̎�� ����������څ���У����� 2009 �꣬�r����������״γ��^���С�Ŀǰ�� ��Ѫ�ܲ�����ռ���l��������ԭ�����λ����Ѫ�ܲ��ļ����������� �L�����ؓ���՝u���أ��ѳɞ��ش�Ĺ����l�����}��

�Ї����к��r����Ѫ�ܲ�������׃����r��1/10 �f��

�Ї��r�������Ҫ��������

�Ї����о�����Ҫ��������

�������S����Ѫ�ܻ����˔��Ĵ���ϝq���҇���Ѫ����ˎ�Ј��S֮������ �L������ PDB �yӋ��2015 ���҇� 22 �����c���Иӱ��tԺ��Ѫ��ُˎ�� �~�� 215.65 �|Ԫ����ţ����������L�� 13.7%�������Ų��Ї��tˎ���I ��Ϣ���ĽyӋ��2015 �������Ѫ���ί�ˎ���Ј��K���_�� 1500 �|Ԫ�� ��ŵ�Ҏģ��δ�������Ҳ�������� 10%�������L�ʡ�

22 ���c���Иӱ��tԺ��Ѫ��ُˎ���~���|Ԫ��

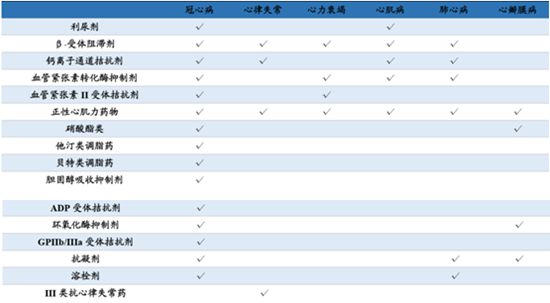

������Ѫ��ˎ��lչ���v�ˎׂ��r���� 60 ����Ƴ��������������� ����Ѫ��ˎ�������܊��70 ����Ƴ����������堖�������β-���w�� ������80 ����Ƴ��}ͨ��������Ѫ�ܾo�����D��ø���Ƅ���ACEI�� �ȣ�90 ������_�l���������خ��Ե�Ѫ�ܾo���� II ���w������ɳ̹ ���ͬ�r�����������_�l���工��͡���S�����з���͡�����淥�� ͡���������͡�ˎ�������ˇ��H��Ѫ���Ј���֮�����^�ж����η��� �ͷ��Ƅ��@���� FDA �������У��ɞ��Ѫ���ί���һ��ˎ�Ŀǰ�� Ѫ��ˎ���ѽ��γ���ʮ�����Ƶ��wϵ�����w����Ѫ�ܼ����ĸ������档

���K���ί�����ˎ���ˎ��

�����S�����όW�������t�W���̼��g�M�������K���P�t����е�ķN͑� �÷��������U��ͬ�r������е���Ƴ�Ҳ�������K�ί����g����ͻ �ơ��������K���ķ���Լ����P���ί���ʽ���Ԍ�Ŀǰ�Ј��ϵ���е �֞��Ĵ��

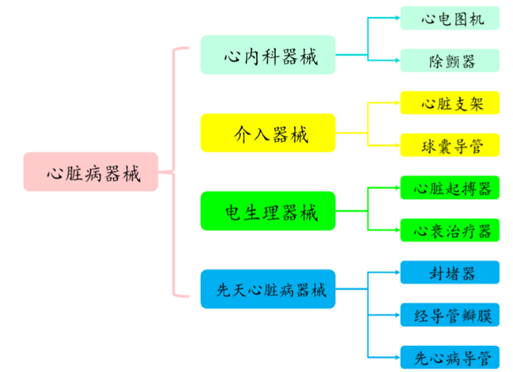

���K���t��������R����;�IJ���

����ᘌ��ăȿƵ���늈D�C���ӑB��늈D���������Ҫ�����\�࣬�����t�� �C�����O�����Z�����^�ߣ������Ј����ޣ��Ј����~�^С������������ �K���l�����^�ͣ��������ί������K������Ј�ҎģҲͬ���^С������ ���K�����ί���������ί��ȵ����K֧�ܺ����K�������������K���� ���ϵĸ�ֵ�IJ���е��������Ⱥ�������˔����m���ӣ��Ј����gʮ�� �V韡�

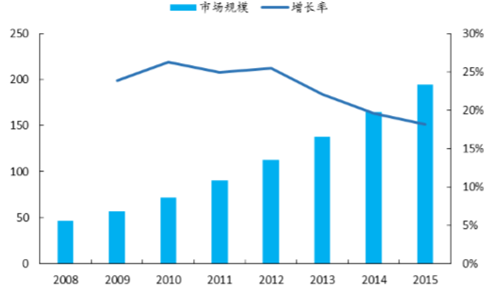

���������ί���һ�N�����\���c�ί���Ѫ�ܼ������g�����^�����w��Ѫ�ܣ� �ڔ��֜pӰ���B�mͶ���£��������K���ܣ�ͨ�^�ض������K���ܲ����� �g�����K���M�д_�\���ί����\�η�����Ŀǰ�����ί��ѳɞ��c���y�� �ȿ�ˎ���ί���������g�ί��ಢ�е�����F���t�W�ί��ֶ�֮һ��Ŀ ǰ��ȫ���������Ѫ�ܼ����ί��Ј�Ҏģ�������ӣ��� 2015 �꣬��ͻ �� 200 �|��Ԫ���P���Ї������g��څ�ݲ��ɱ����Լ����XѪ�ܵ������� �l�ı����£���Ѫ�ܽ�����е���Ј�������ИI�lչǰ�����á�

�������K֧���ǽ�����е�е���Ҫ�aƷ�����K֧���ַQ�ڠ���}֧�ܣ����� �K�������g�г��õ��t����е��������ͨ���}Ѫ�ܵ����á����K֧���� ����F�� 20 ���o 80 ��������v������֧�ܡ�����֧�ܡ��Ĥ֧�ܺͿ� ����֧�ܹ��Ĵ�֧�ܵ����ƚv�̣���Ҫ���Ϟ鲻�P䓡��⁺Ͻ����t �Ͻ�

����������S���҇����IJ��l�������ߣ��t�����gˮƽ������ߣ��������K �����ί��Ļ���Խ��Խ�ࡣͬ�r���S�����K֧�ܮaƷ�r���½����t���� �ϵ�������Խ��Խ�������ؓ���������K֧�ܣ��Ј������U�ݡ�

ȫ���������Ѫ�ܼ����ί��Ј����|��Ԫ��

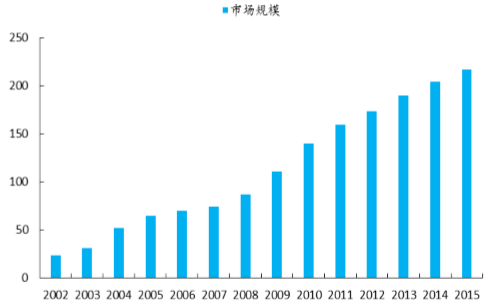

�Ї����K֧���Ј�Ҏģ���|Ԫ��

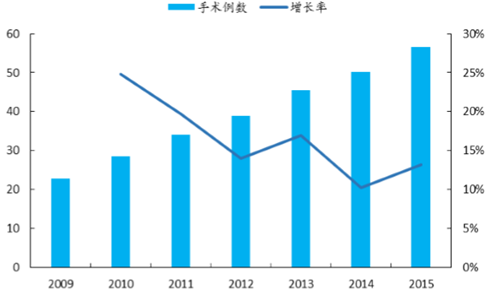

����Ŀǰ�҇���Ƥ�ڠ���}�����ί���PCI�������c�վ�������ƽ��ÿ�� PCI ���g��Ҫ 3 �����K֧�ܣ������҇����K֧�ܵ�ʹ�Ô����S�� PCI ������ ���Ӷ����ӣ���2015��ʹ�����_����55�f�����AӋδ���Ԍ���10%-15% ���ٶ����L��

�Ї� PCI �������f����

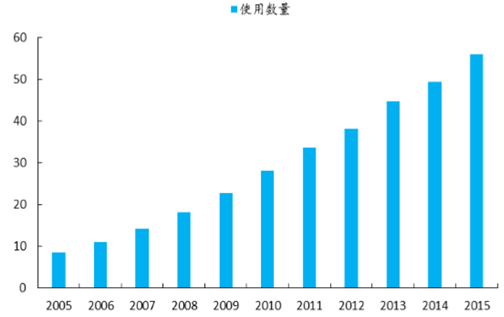

�Ї���Ѫ��֧��ʹ�Ô������f��

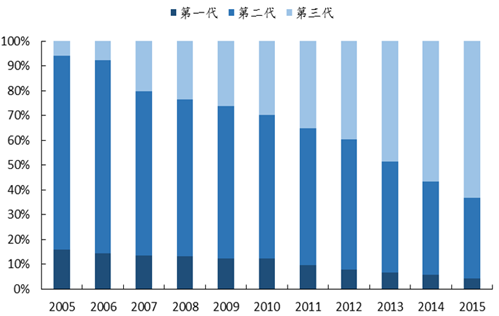

�����S�����g�İlչ��һ����֧���Ј�ռ�������½����c֮�������ǵ����� ֧���Ј�ռ�ȵ�����������ѳ��^ 50%�����Ĵ�֧��Ҳ�ѽ��� 2012 �� ��ʽ�M���Ј�����������߀���ƏV�A�Σ�Ŀǰ�Ј����~��С�������AӋ ���S���g�Mһ���lչ���ɱ��½����ɽ���֧��δ�팢�ɞ�����ί����� ��֧�ܡ�

�v����Ѫ��֧���Ј�ռ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I�B�®aƷ

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �������l���⾳��@���S���I���f�_�U�A�Ƶ����OӋ��tʥ����Čٵ��Ļ�

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- ���������з��p�������k�W�C�����Ŀ�_72��

- �ИI���B�������� �����|�ܮa�IҎģ�����U��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2