-

2017���Ї��ؑc���خa(ch��n)�ИI(y��)�l(f��)չڅ�ݼ��Ј�ǰ���A(y��)�y

2016/11/2 11:04:31����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���ؑc����h���Ͼ�“�����t”�У��ؑcλ����λ��ÿ������µ�ƽ����ߚ���� 32�� 34�����ң��O����ߚ�����_(d��)�� 39.6��43.0�棬�ߜ����m(x��)�ĕr�gҲ���L��ÿ�� 30���� �ϵ�����씵(sh��)ƽ������ 70 �����ϣ����Ҳ������ؑc����h���Ͼ�“�����t”�У��ؑcλ����λ��ÿ������µ�ƽ����ߚ���� 32�� 34�����ң��O����ߚ�����_(d��)�� 39.6��43.0�棬�ߜ����m(x��)�ĕr�gҲ���L��ÿ�� 30���� �ϵ�����씵(sh��)ƽ������ 70 �����ϣ����Ҳ�������ᣬҹ�gҲ����ͣ��@Ҳ���ǚv�� ����ī�P�µ��挍���ա�

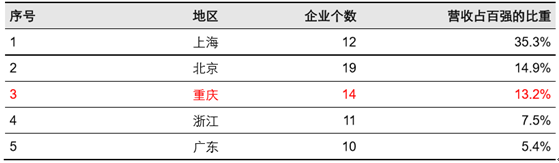

�����܉�ȥ������������偣������ؑc��偣����ؑc�˵���ʳ���鲼���С�������L(f��ng) �҇���(n��i)�⣬�ؑc��偳ɞ�ɽ��һ����Ҫ����Ƭ��ȫ���������f����ؑc��偵꣬ռȫ�� ���л�偵���������ɡ��Ї���f(xi��)���l(f��)���ġ�2015 ����Ї���ُ�(qi��ng)��I(y��)�Ͳ���� �ُ�(qi��ng)�T�������桷�@ʾ��ȫ����ُ�(qi��ng)��I(y��)���ؑc 14 ���ϰI��ռ�Ȟ� 13.2%�� λ��ȫ���������Ҵ�����B�i�����I(y��)������ɽ�ǻ���@����Ƭ���^��ɫʮ�㡣

ȫ����ُ�(qi��ng)��I(y��)���ؑc 14 ���ϰI��ռ�Ȟ� 13.2%��λ��ȫ������

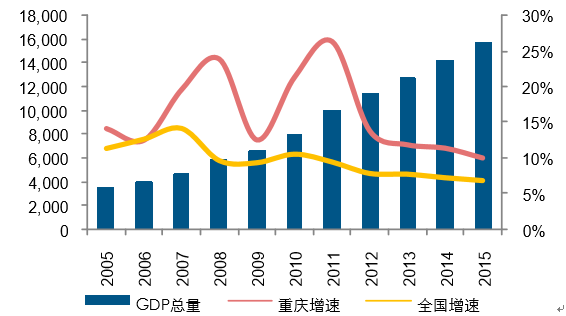

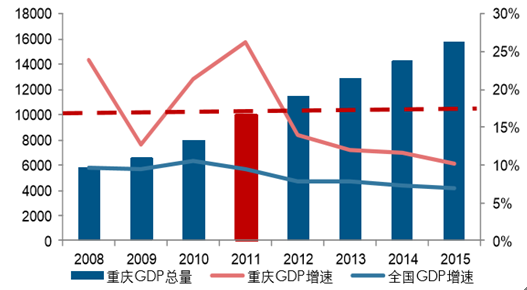

�����ؑc�����҇��Ĵ�ֱݠ��֮һ����(j��ng)��(j��)һֱ���ָ��ٰl(f��)չ��2015 �꣬�ؑc�Є�(chu��ng)�� GDP �� ���� 15720 �|Ԫ���� 11.0%�� GDP ����ȫ�����ף��^ȫ�����ٸ� 4.1 ���ٷ��c(di��n)������ 2014 ��һ�����ԁ��B�m(x��) 8 ����������λ��ȫ����һ����ȫ����(j��ng)��(j��)���R���Љ����ı��� �£��ؑc��(j��ng)��(j��)�l(f��)չ��Ȼ�����˃�λ��(sh��)�����L���l(f��)չ���^���f��(qi��ng)�š�

�ؑc�� 2015 ��GDP���� 15720 �|��ȫ��λ�е�6 λ���|Ԫ��

�ؑc 2015 �� GDP ����ȫ����һ������һֱ���Aȫ�����|Ԫ��

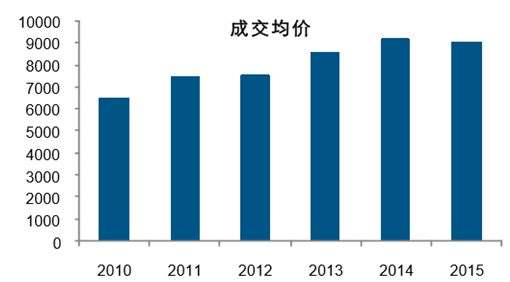

�����ؑc����һֱ�ԁ������Ü؛���ˮ�@���~���ݣ���q��������m���@�����С������ǽ� Щ�꣬ÿ��ijɽ�������һ�������ķ�(w��n)�����L������һֱ�ԁ������^��ƽ�⡣2011 �� 2012 �꣬�ؑc�й���(y��ng)��e�Զ���������e������ 2013 �� 2014 �꼰�r���{(di��o)����2015 �����w̎�ڹ���ƽ��đB(t��i)�ݡ����w�����ؑc���г��m(x��)��(w��n)�����������Լ���С���{(di��o)��(ji��)�ࡣ

�ؑc��Ʒ������N����e(�f����

�ؑc���w������̎��ƽ���B(t��i)���fƽ��

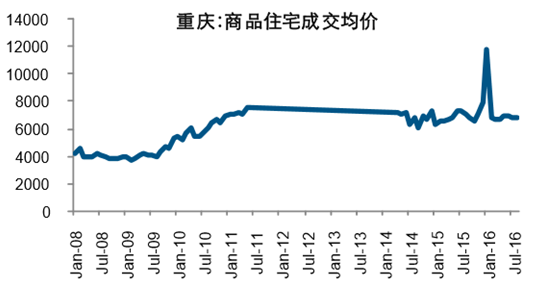

����������(w��n)���Ĺ��豣�C���ؑc���н����ăr��׃������ʹͨ�^�����^����¶Ȕ�(sh��)��(j��)������ �� 2011 ���ԁ�����Ʒסլ�¶ȳɽ����r����ˮƽ��B(t��i)������ȳɽ����r������Ҳ�ʬF(xi��n)���������@�ķ�(w��n)����B(t��i)��

�ؑc���r���ַ�(w��n)�����������@��Ԫ/ƽ���ף�

�ؑc��ȷ��r׃������ƽ��(w��n)�l(f��)չ��Ԫ/ƽ���ף�

�����ؑc���؇��Ұl(f��)չ��(zh��n)�Լ���һ���������ؑc��(j��ng)��(j��)����һֱ�I(l��ng)��ȫ����2015 ������� 11.0%������λ��ȫ����һ�������ؑc�a(ch��n)�I(y��)�Y(ji��)��(g��u)������(y��u)������܇����������Ϣ�a(ch��n)�I(y��)�� �C�ڶ��a(ch��n)�I(y��)��(y��u)�|(zh��)�l(f��)չ�������a(ch��n)�I(y��)ռ�Ȳ����������������Խ��ڮa(ch��n)�I(y��)������죬�ڵ����a(ch��n) �I(y��)��ռ��Ҳ��ߣ�δ���ؑc�a(ch��n)�I(y��)�Y(ji��)��(g��u)���������Ŀ��g�������˿ځ������ؑc�ij��(zh��n)���� ��60.90%���c����ֱݠ��������кܴ�İl(f��)չ���g��������ؑcһֱ̎���˿������� �B(t��i)������ 2010 ���_ʼ�ؑcÿ��ƽ��������ס�˿ڼs 32 �f�ˣ��˿����л�����

�����ؑc�����҇��Ĵ�ֱݠ��֮һ����(j��ng)��(j��)����һֱ�I(l��ng)��ȫ����2008 ���Ժ�ȫ����(j��ng)��(j��)���ٷ� �������ؑc��(j��ng)��(j��)�l(f��)չ�@߅�L(f��ng)����(d��)�ã�2008-2015 ��������_(d��) 17%��2011 �� GDP ���� ȫ���ڶ���2012 ��λ�е�һ��2011 ��r GDP ����ͻ���f�|���ؑc�M(j��n)���f�|�㘷���� 2015 ��������a(ch��n)��ֵ�_(d��)�� 15719 �|Ԫ��ռȫ�������� 2.29%��ͬ�����L 11.0%�����A ȫ�����ٽ� 4 ���ٷ��c(di��n)������ȫ������������һ��

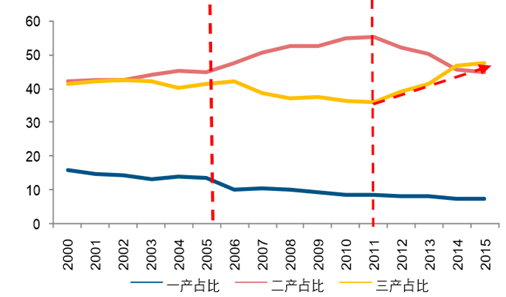

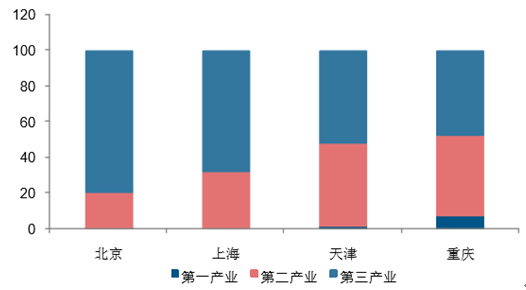

�����ؑc�a(ch��n)�I(y��)�Y(ji��)��(g��u)�ڽ�����Ěvʷ���[�У��M���ܵ��ܶ�ǽ�(j��ng)��(j��)���صĸɔ_�����Կɿ����� ��׃��܉�E���ֹ��I(y��)——�p���I(y��)——�ػ����I(y��)——�ӹ��ȵ�����I(y��)——�F(xi��n)������(w��)�I(y��)�� �@Ҳ���ؑc�a(ch��n)�I(y��)�Y(ji��)��(g��u)������(y��u)�����^�̡�

�ؑc GDP ����ȫ���I(l��ng)�ȣ��f�|��

�ؑc�и��a(ch��n)�I(y��) GDP ռ����r��%��

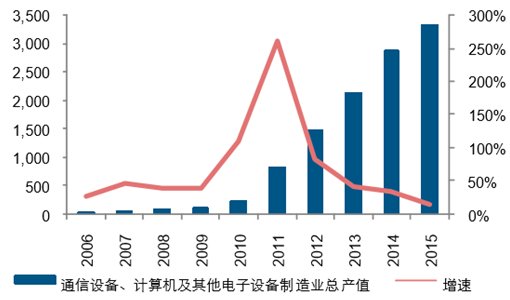

����“ʮһ��”��ǰ���ؑc̎���ػ����I(y��)�����A�Σ�“ʮһ��”�r�ڣ��ؑc�������Ϣ�a(ch��n)�I(y��) �_�������(j��ng)��(j��)֧�����o�����֧�֣������Ϣ�a(ch��n)�I(y��)Ѹ�������ؑc�ڶ��a(ch��n)�I(y��)ռ�ȿ��� ������2010 �꣬�ؑc�������Ϣ����I(y��)�N������ 978.68 �|Ԫ��ͬ�����L 47.2����ռ�ؑc�����Ϣ�a(ch��n)�I(y��)������� 72�����߳�ȫ��ƽ���������ؑc���I(y��)ƽ������21����20 �� �ٷ��c(di��n)��Ӌ��C(j��)����(w��)��ܛ���I(y��)�N������ 380.46 �|Ԫ��ͬ�����L 43.9����ռ�����Ϣ�a(ch��n) �I(y��)������� 28�����߳�ȫ��ƽ���������ؑc�й��I(y��)ƽ������ 12 ���� 17 ���ٷ��c(di��n)���� �֏S�Ұ������ա��������곞���A�T���|֥��˼�ơ���ʿ����Ӣ�I(y��)�_(d��)���ʹT�ȡ�

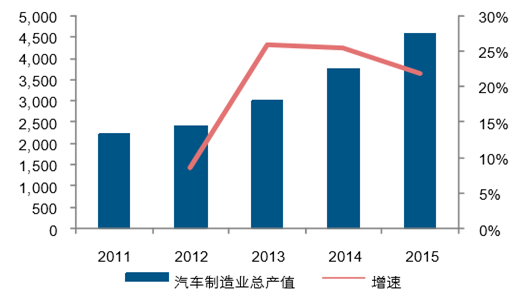

�����c�����Ϣ�a(ch��n)�I(y��)��ͬ�����ؑc�ڶ��a(ch��n)�I(y��)�ɴ�֧��������܇����a(ch��n)�I(y��)��2015 ���ؑc��܇ ����I(y��)�N�ۮa(ch��n)ֵ�� 4600 �|Ԫ�������_(d��) 22%�����ؑc�й��I(y��)���a(ch��n)ֵ��������һ�����֏S �Ұ����L�����|�L(f��ng)���������F(xi��n)�����������H�c⏵ȡ�

�ؑc�����Ϣ�a(ch��n)�I(y��)���N�ۮa(ch��n)ֵ�����٣��|Ԫ��

�ؑc��܇����a(ch��n)�I(y��)���N�ۮa(ch��n)ֵ�����٣��|Ԫ��

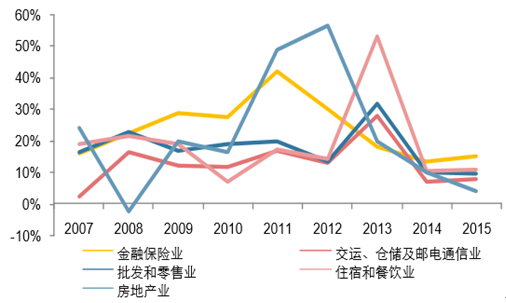

�����ؑc�e�O���֑�(zh��n)�����d�a(ch��n)�I(y��)�������l(f��)չ�F(xi��n)���������Ƽ��аl(f��)�����ڱ��U��ܛ����Ϣ���� ���չ���Ļ���ý����(chu��ng)������a(ch��n)�Է���(w��)�I(y��)���e�O�l(f��)չ����(w��)�Q(m��o)�ס�2011 ���Ժ��ؑc�� ���a(ch��n)�I(y��)ռ�ȳ��m(x��)������2015 ������a(ch��n)�I(y��)ռ�ȱȵڶ��a(ch��n)�I(y��)�߳� 2.7 ���ٷ��c(di��n)���������� ���ڱ��U�ИI(y��)�l(f��)չ�ٶ���죬���ڱ��U�I(y��)�^������Ҳ�I(l��ng)�����������ИI(y��)�� ������������ֱݠ�Ё������ؑc�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)����һ�����{(di��o)�����g�������a(ch��n)�I(y��)��ռ��δ�� Ҳ���S���ؑc�IJ���l(f��)չ���^�m(x��)���������������خa(ch��n)�I(y��)�����l(f��)չ�^�������ٽ�������� ��څ�ݡ�

�ؑc�е����a(ch��n)�I(y��)���ИI(y��) GDP ���٣�%��

�҇��Ă�ֱݠ�Юa(ch��n)�I(y��)�Y(ji��)��(g��u)���ȣ�%��

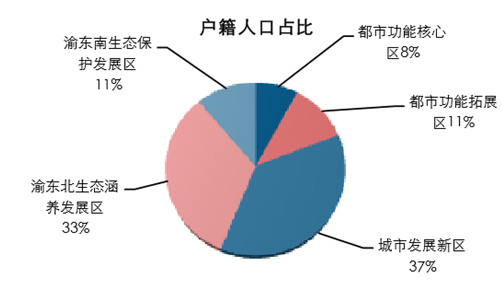

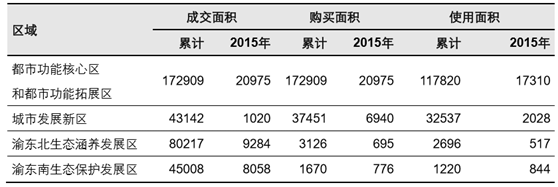

�����ؑc�Б�����?c��)˿����Ă�ֱݠ����λ�е�һ��2015���_(d��)3371.84�f�ˣ���ס��?c��)˿?016 �f�ˡ������˿��У����r(n��ng)�I(y��)�˿�ռ�� 59%���r(n��ng)�I(y��)�˿�ռ�� 41%���օ^(q��)���������� �܅^(q��)�У����аl(f��)չ� ^(q��)�����˿�ռ����࣬�����й��ܺ��ą^(q��)������չ�^(q��)��Ӌռ�ȃH �� 19%�������ǾŅ^(q��)��ɳƺ�΅^(q��)�����˿�ռ�� 14%��������ߡ�

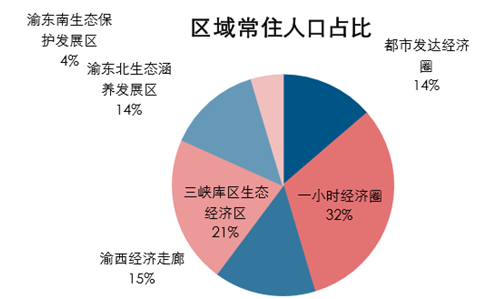

�����ij�ס�˿ځ�����һС�r��(j��ng)��(j��)Ȧռ�ȸ��_(d��) 32%��������{��^(q��)���B(t��i)��(j��ng)��(j��)�^(q��)ռ�� 22%�� �������ǾŅ^(q��)�������山�^(q��)ռ����ߣ��_(d��) 18%����Ξ�ɳƺ�΅^(q��)�;���� ^(q��)������ɿ� �^(q��)��ס�˿ڃH�� 4%��

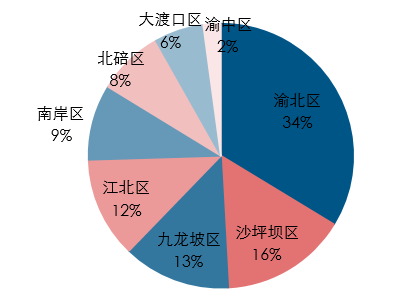

�ؑc����܅^(q��)�����˿�ռ����r

�ؑc���� 9 �^(q��)��ס�˿�ռ����r

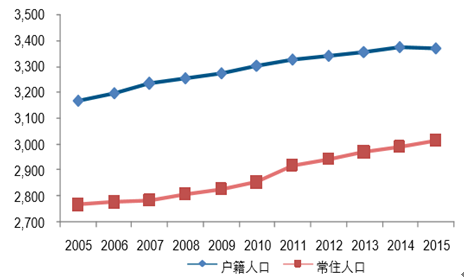

�������˿ڿ����������ؑc�г�ס�˿�С�ڑ����˿ڣ��L��̎���˿�������B(t��i)�����Ǐ� 2010 ���_ʼ�ؑcÿ��ƽ��������ס�˿ڼs 32 �f�ˣ�һ���̶����˿�̎�ڻ�����B(t��i)��

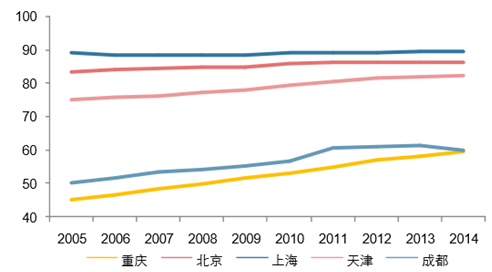

�����ؑc���(zh��n)���ʲ������������c��������ֱݠ�кͳɶ��팦�ȣ��ؑc�ij��(zh��n)��ˮƽ��Ȼ�^ �ͣ�2014 ��� 59.6%�����������Ϻ����������^ 80%���ɶ��ij��(zh��n)��ˮƽҲ���ؑc �Ըߡ��ɴˁ������ؑc�ij��л��M(j��n)�����к��L��·���ߡ�

�ؑc���˿��Ԟ�����������B(t��i)���������D(zhu��n)���f�ˣ�

�ؑc�c�������г��(zh��n)���ʌ�����r��%��

�����ؑc���r��β������@������������Ĺ���ɶ��M(j��n)�н�ጣ������܃H�H������ ���o��������ijһ��(c��)��

�����Ĺ���(y��ng)�ˁ������ؑc��Ʒ������(y��ng)һֱ���^���ɣ�������ԭ�����ڵظ����ɣ����Ҳ�ȡ�� �N��ʩ���Ա��ϣ�����ɽ�� ^(q��)��“����һ���ؑc”����Ʊ�����ƶȡ����Ϸ����O(sh��)���ȣ� ������“�����ġ��M�F(tu��n)ʽ”�ij��и��Ҏ(gu��)����

����������ˁ������ؑc���خa(ch��n)�Ј���Ȼ�Ԅ�����������������������@���@һ�c(di��n)���ԏ� ُ���әC(j��)�����ͽY(ji��)��(g��u)���a(ch��n)Ʒ��͡��͑��Դ�ȶ�������C���ڱ�݆���خa(ch��n)��ů���� �У�������һ���ٽ����ɽ�����Ҫ�ܸ����������Ƅӵı����£��ؑc�ɽ����@���� ��ƽ����

�����ؑc�ɽ�� ^(q��)������ 2010 �꣬ݠ�����^(q��)���山�^(q��)�����Յ^(q��) 3 �������^(q��)���օ^(q��)��Ҏ(gu��)�� ����e1200ƽ������A(y��)Ӌ��2020�ꌍ�F(xi��n)�^(q��)���a(ch��n)��ֵ6400�|Ԫ�����I(y��)���a(ch��n)ֵ15000 �|Ԫ�����Ʌ^(q��)��e 500 ƽ������˿� 500 �f�ˣ��ஔ(d��ng)�� 10 ������һ���ؑc���I(y��)���� ��һ���ؑc��(j��ng)��(j��)������һ���ؑc���Ǻ�����һ�������˿ڡ��ڽ��O(sh��)�_�l(f��)���棬�ؑc�ɽ�� ^(q��)Ҏ(gu��)����(g��u)��“һ�ăɳ�ʮ�M�F(tu��n)”���п��g��֣�Ҏ(gu��)�����O(sh��) ˮ�����̼ҡ����ơ��������x�����ոۡ����d�����R���~��� 9 �����;۾Ӆ^(q��)�������� ���˿ڌ��_(d��) 200 �f�����ϡ������� 9 ��۾Ӆ^(q��)�У��ؑc�������� 9 ̎���ⷿסլ�^(q��)�� ��ס�˿ڌ��_(d��)���۾Ӆ^(q��)��?c��)˿ڵ?20%���ϣ�������� ^(q��)���������̼ҵȵ�߀��Ҏ(gu��)�����O(sh��) һ���ߙn�̘I(y��)סլ�� ��ˣ�Ҏ(gu��)����e���_(d��) 1200 ƽ������ăɽ�� ^(q��)�����l(f��)չ�����ؑc���ع���(y��ng)�Č��ɭh(hu��n)�� ��(chu��ng)���˿��ܡ�

�ؑc�v���Ʊ�ɽ�׃���D

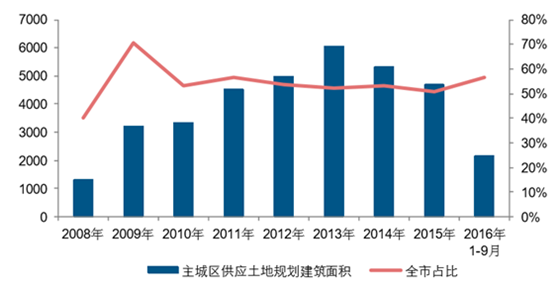

�����օ^(q��)����������Dž^(q��)�������й��ܺ��ą^(q��)�Ͷ��й�����չ�^(q��)���ǵ�Ʊ�����漰���ص��� ��Ҫ�^(q��)��2008 �������ؑc���Dž^(q��)��Ʊ�ɽ���e�� 17.29 �f������ζ����Ʊ������ �Ȟ����Dž^(q��)��Ӌ���ӽ��O(sh��)�õ�ָ��(bi��o) 1.15 �|ƽ���� 1.5 �ݷe��Ӌ�㣬������Ҏ(gu��)�������� �e 1.73 �|ƽ��

�ؑc�е�Ʊ���ס�ُ�I�����D(zhu��n)ʹ����r��������

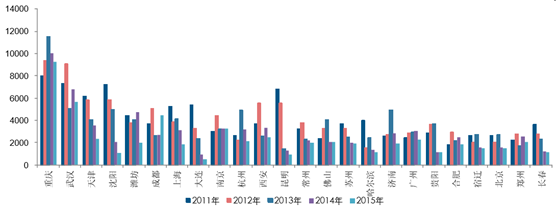

������ 2011 ���_ʼ���ؑc��ȫ�з������������Dž^(q��)�����ع���(y��ng)���_ʼ������������ 2010 ��� 6291 �fƽ������ 8035 �fƽ����ȫ��������(n��i)����Ҳ�ɵ������S������һ�����˺� �ؑc���ع���(y��ng)��eһֱ����ȫ����һ����2013 ����ߕr���_(d��) 1.16 �|ƽ�������^�ڶ��� �B�Ƹۺ͵�������h�����ع���(y��ng)�����͡�

�ؑc���ع���(y��ng)��eһֱλ��ȫ����һ����2013 �깩��(y��ng)�����_(d��) 1.2 �|ƽ���fƽ���ؑcȫ�У�

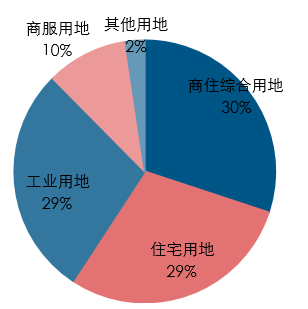

�����ą^(q��)��ֲ�������2008 �������ؑc�����Dž^(q��)���ع���(y��ng)�sռȫ�з����� 55%����Ӌ���� ����(y��ng)������e�_(d��) 3.56 �|ƽ������������;�������ؑc��סլ����ع���(y��ng)������e�_(d��)�� 3.91 �|ƽ��ռ���_(d��)�� 69%������סլ�õغ���ס�õظ�ռһ�룻���⣬���I(y��)�õع���(y��ng) ������e�_(d��)�� 1.88 �|ƽ��ռ�Ȟ� 30%���̷��õ� 6600 �fƽ��ռ�Ȟ� 10%���ҡ�

2008 �������ؑc�����Dž^(q��)���ع���(y��ng)ռȫ�й���(y��ng)�����s�� 54%���fƽ��

����2008 �������山�^(q��)���ع���(y��ng)Ҏ(gu��)��������e��Ӌ�_(d��)�� 1.07 �|ƽ��ռ���Dž^(q��)���ع���(y��ng)�� ���� 34%��λ�����Dž^(q��)��һ������ɳƺ�΅^(q��)������� ^(q��)�քe�� 16%�� 13%λ�ӵڶ��� �������������^(q��)�t�� 3900 �fƽ��12%λ�ӵ����������Յ^(q��)�t�� 2567 �fƽ��8%λ�ӵ� ������ ���ڃɽ�� ^(q��)��Ҫ���山�^(q��)�������^(q��)�ͱ��Յ^(q��)���օ^(q��)��M�ɣ���� 2008 ���ԁ��ؑc�� �Dž^(q��)���ع���(y��ng)��s�� 54%��Դ�ڃɽ�� ^(q��)��

2008������(y��ng)���ؽ���

2008���������Dž^(q��)����(y��ng)���ؽ���

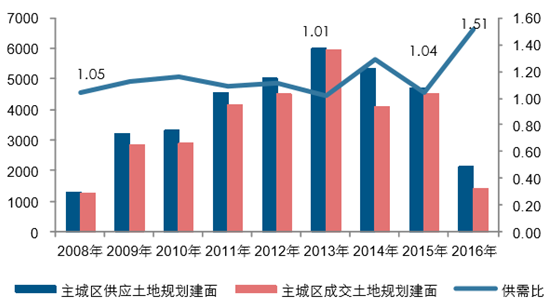

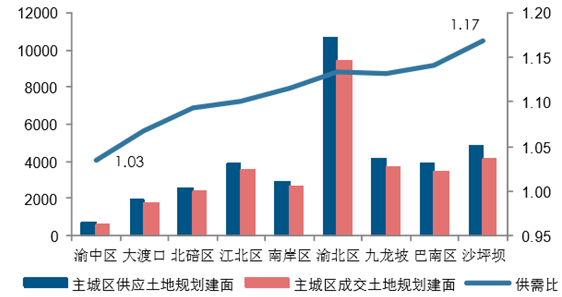

����2008 ���ԁ����ؑc�����Dž^(q��)��Ӌ���سɽ���e�� 3.16 �|ƽ���Ե��ڹ���(y��ng)��e 3.56 �| ƽ���ĸ���ȁ������ؑc�����Dž^(q��)���ع���ȾS���� 1.05 ���������� 2013 �깩��� 1.01 �����ֵ���� 2016 �� 1-9 �¹���� 1.51 �����ֵ�������Ǹ��^(q��)���سɽ������� ���Ѕ^(q��)����� 1.03 �����ֵ����ӳ���ؑc���y(t��ng)���ijDž^(q��)���ؾ����^��(qi��ng)��ϡȱ�ԣ���ɳ ƺ�΅^(q��)����Ȟ� 1.17 �����ֵ�����w���f���ؑc�������Ј����Dž^(q��)���w�Ϲ���(y��ng)�Դ�������Ġ�B(t��i)�����Ҹ���ݡ������� �^(q��)�����@һ��B(t��i)��

������ؑc�����Dž^(q��)�����߄ݣ����oʼ�K�Դ��������fƽ��

������ؑc�����Ǹ��^(q��)�����߄ݣ����oʼ�K�Դ��������fƽ��

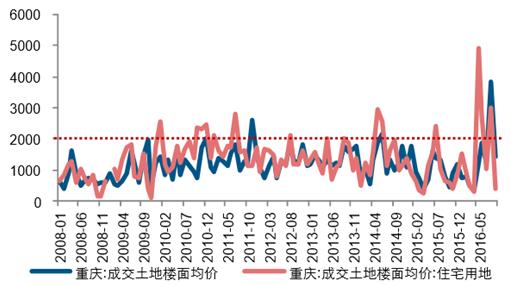

�������ڳ��깩��(y��ng)�Դ��������ؑc�����سɽ�����r�õ��^�ÿ��ƣ�������r��Ҳ�ܵ͡� �ؑc���L�S�淫����(j��ng)ָ�����ؑcһֱ������r�����^��(d��ng)�ڷ��r 1/3 �M(j��n)���{(di��o)�أ��� �C���ؑc�������@һ�c(di��n)�� �ؑc����r�L�ھS���� 2000 Ԫ/ƽ�������£������r�t�S���� 7000 Ԫ/ƽ�������ң� ����r�ʁ������� 2012 ���ԁ��ؑc���س���r�ʳ���S���� 10%���£������� 2014 �ꡢ2015 ���L�r�g�Ե׃r�ɽ���

�ؑc���سɽ�������r����S���� 2000 Ԫ���£�Ԫ/ƽ���ף�

�ؑc��������r�ʳ����� 10%���£������L�r�g�׃r�ɽ���%��

�����ؑc�����Dž^(q��)���õخa(ch��n)�ɽ����s�� 30 �fƽ/�£�����Ʒ���Ј���ռ�ȼs�� 30%����� 2012 �������s 15 ���ٷ��c(di��n)���� 2015 �����õخa(ch��n)�ɽ������д���½����� 2016 ���� �������������ؑc�ʹ����(sh��)��������ͬ�����R���õخa(ch��n)ȥ�����y���}�����ڱ�ƪ�����Ҫ�о�סլ�� ������˲���٘����

�ؑc���Dž^(q��)��סլ��Ʒ���ɽ���e�߄ݣ��fƽ��

�ؑc���Dž^(q��)סլ�c��סլ�Y(ji��)��(g��u)�߄ݣ�����ռ����������

�����ؑc�LJ���(n��i)����������Ψһ��δ�����^��ُ���ߵij��У����������خa(ch��n)���� �cȫ�����^ͬ���ı����£��ؑc���خa(ch��n)�{(di��o)���������{(di��o)���������������^ȥ�������ؑc ����������(j��ng)�v��݆�{(di��o)������������������� 30%�{(di��o)���� 20%����������������� 60%�{(di��o)���� 20%���Y(ji��)�������J��� 30%��δ�Y(ji��)�������J����{(di��o)�����ȷdz���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎���齨�O(sh��)����ָ��(d��o)ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї��ؑc���خa(ch��n)�ИI(y��)�l(f��)չڅ�ݼ��Ј�ǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2