-

2017���Ї����b�ИI(y��)�l(f��)չڅ�ݼ��Ј�Ҏ(gu��)ģ�A�y

2016/11/6 11:15:28����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

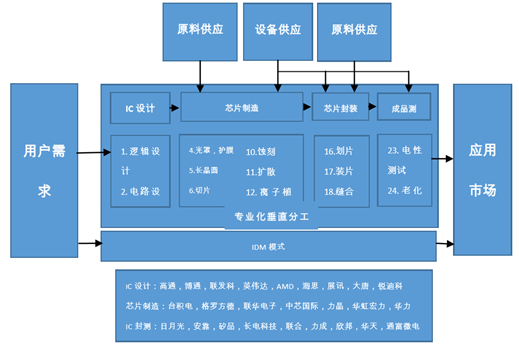

������ʾ���L���ԁ��댧�w�a�I(y��)�������˽�������OӋ�������h(hu��n)��(ji��)���� Gartner ��(sh��)����2015 ��ȫ������Ј��I�� 488 �|��Ԫ�������b�Ј��I�� 255 �|��Ԫ�����߱����s�� 1.9:1�����b�h(hu��n)��(ji��)�Ј����ݺ�ҕ���댧�w�� �b��ָоƬ��Di�����L���ԁ��댧�w�a�I(y��)�������˽�������OӋ�������h(hu��n)��(ji��)���� Gartner ��(sh��)����2015 ��ȫ������Ј��I�� 488 �|��Ԫ�������b�Ј��I�� 255 �|��Ԫ�����߱����s�� 1.9:1�����b�h(hu��n)��(ji��)�Ј����ݺ�ҕ���댧�w�� �b��ָоƬ��Die���Ͳ�ͬ��͵Ŀ�ܣ�L/F�����ܷ��ϣ�EMC���γɵIJ�ͬ���εķ��b�w�� �댧�wоƬ���ǹu����ͨ�^���B��ݔ�롢ݔ����I/O��ϵ�y(t��ng)�c��߅��ϵ�y(t��ng)�����·�M�ɸ� �ӏ��s��ϵ�y(t��ng)������ IC оƬ����Ȳ����·�dz���������Ҫ���b��֧�κͱ��o�����b���� Ҫ���ܰ������ṩоƬ�c�ⲿϵ�y(t��ng)������B�ӣ������Դ�c��̖���ṩоƬ��(w��n)���ɿ��Ĺ��� �h(hu��n)�����������·оƬ�Cе�ͭh(hu��n)�����o���ã��ṩ����ͨ·�����CоƬ����ɢ�ᡣ

�����·�a�I(y��)�

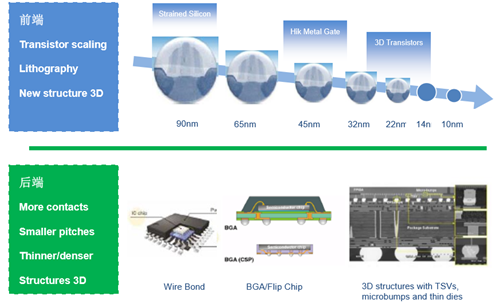

����С�ߴ硢�p�����������_���� �ٶ��Լ��ͳɱ�����b���g�l(f��)չ��Ҫ�����ء�60 �������ʽ���bռ�������Ј����SӋ�� �C����������u�� 8 λ�D�� 16 λ��32 λ���¼��g���\������80 ��������N��g�Q���� SMT���gʹ�·��ߴ罵�ͼs70%���ɱ����ͼs50%�����w�����P�I�����ߴ�90nm��45nm�� 22nm �������ͷ��b��ʽ������F(xi��n)����u�������I�ϼ��g��WB���l(f��)չ��������з��b ��BGA�� ������u�� 3D ���b��չ��

���w�������ߴ�s�p�c���b���g�l(f��)չ�����Pϵ

�����������Ӻͳɱ���Ӱ푣����b���g·�����¿ɷ� ���Ă��A�Σ���һ�A�Ξ������o 80 �����ǰ�����b�����w���g����_���b���ڶ��A���Ǐ� �����o 80 ��������_ʼ�������N�b���g�ɞ�����T�ĽM�b���g����׃�˂��y(t��ng)�� PTH ���b�� ʽ��ͨ�^���������������·оƬ�N�b�������ϣ��������˼����·�����ԣ������Ԅ� ���̶�Ҳ�õ��˺ܴ����ߣ������A�Ξ������o 90 ������S���������b�ߴ���Mһ��С�ͻ������F(xi��n)���S���µķ��b���g�ͷ��b��ʽ����������д����Եļ��g�������С����bоƬ �Ͷ�оƬ�M���ȣ��@Щ�¼��g��������������_�����b�ܶȴ����ߣ��ڴ˻��A�ϣ�߀�� �F(xi��n)��оƬҎ(gu��)ģ���b��оƬֱ�ӵ��b�N�b���g�����Ĵ����b���g�� SiP��WLP �� TSV ������� ���c���g��ͨ���g�Ļ��A�ϣ��Mһ�����ϵ�y(t��ng)�ļ��ɶ��c���ܡ�

���b���g�l(f��)չ·��

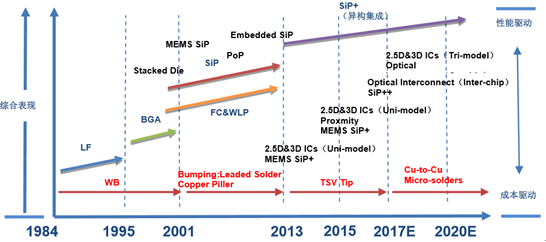

������ 1965 ��“Ħ������”����ԁ������ �������ܶȎ�����“Ħ������”���A�l(f��)չ��Ŀǰ��оƬ�����ߴ� 14nm �ѽ����F(xi��n)���a��10nm �����M��ԇ�a��7nm �Ќ��аl(f��)�A�Σ��ѽӽ�����O�ޣ�����ͨ�^���������ߴ����� �·�ܶȲ��H�������߳ɱ���߀�������·�Ŀɿ��ԡ���������·�ܶȣ����m(x��)��Խ“Ħ ������”���������M���b���g�ɞ��Ȼ��

����SiP ���g��ϵ�y(t��ng)����ϵ�y(t��ng)��ȫ�������ӹ��������� �����ͻ���ȣ�����ԭ�����������b�ӴΣ�һ��оƬ���b���������/�忨���b����������� �b����s��һ�����b�Ӵȣ��O�������˷��b�ܶȺͷ��bЧ�ʡ�WLP ���gֱ���ھ��A�� �M�д����(sh��)����ȫ���ķ��b�yԇ����֮�����M���иsingulation���ƳɆ��w�M�������b �ߴ�С��TSV ���g��оƬ�@��ͨ�ף��ĵײ���������, �辧�A�����g�̻ⷽʽ�@�ף� ���Ԍ�늲������~���ྦྷ�衢�u�����|��M�����Ԍ��F(xi��n)���S���b���M�b�ܶȿ��_�� 200%-300%��

���M���b���g��(y��u)��

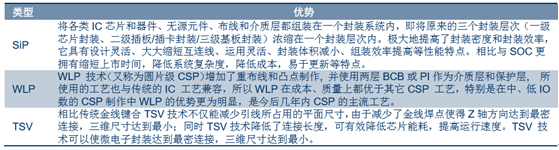

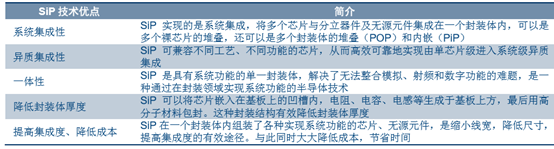

����SiP ��ָ���ø��N�ѯB���ɼ��g���� �������в�ͬ���ܵ�оƬ������Ԫ�����ɵ��ߴ��С�ķ��bԪ���ϣ��γ�һ��ϵ�y(t��ng)���Ԍ��F(xi��n) ����OӋ��С�ͻ����������ȥ��(li��n)��ȥ PCB��ֱ���γ�һ����оƬ���b�w�ԜpС�w�e�� ��ǰ�� A �͑��ѽ��� SiP ���M����z���^ģ�M�����lģ�M��ָ�yģ�M���Լ��ֱ����wоƬ�ϣ� δ�����ڴ惦�����o��ģ�M��������оƬ�ȃrֵ�����ߵ��I���ܲ��� SiP��SiP ������ ���ȵ�(y��u)��ϵ�y(t��ng)���ܡ������؏ͷ��b���s���_�l(f��)���ڡ����ͳɱ�������ɶȡ�

SiP �ļ��g���c

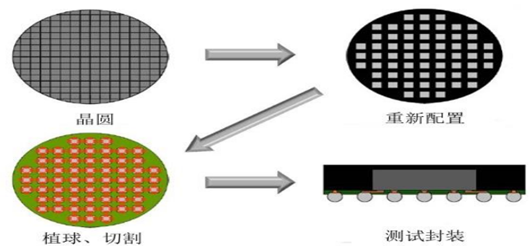

����WLP ���A�����bʹ���b�ߴ�ӽ���Ƭ����ͬ�ڂ��y(t��ng)��оƬ���b��ʽ�����и��ٷ�y�� �����b����������ԭоƬ 20%���w�e�������A�����b��������Ƭ���A���M�з��b�͜yԇ��Ȼ ����и��һ������ IC �w������˷��b����w�e����ͬ IC �㾧��ԭ�ߴ硣��Փ�ϣ�WLP ���ڲ���Ҫ�н�ӣ�Interposer��������Underfill���c�����ܣ�����ʡ��𤾧������ �̣�����܉����p�ٲ����Լ��˹��ɱ�������֮�⣬WLP ���������·ֲ���Redistribution�� �c�K��Bumping�����g���� I/O �@���ֶΣ���� WLP �����^С�ķ��b�ߴ��c�^����Ա� �F(xi��n)�ă�(y��u)�ݣ�Ŀǰ��Ҋ�ڏ��{�p����С���ԵĿɔyʽ��ӮaƷ IC ���b���á�

���A�����b��ˇ����

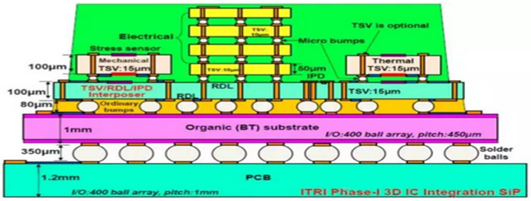

����TSV ���F(xi��n)��ͨ�״�ֱ��(li��n)�����δ�� 3D ���b��Ҫ�ֶΡ�TSV ��оƬ�g�A�g������ ֱͨ�������F(xi��n)оƬ�g��ֱ��(li��n)����������I�ϼ��g�Լ����DƬ���g��TSV ���J����и��ܶ� ���ɡ���������������|���ɵȃ�(y��u)�ݡ������ڼ��gԭ��Ŀǰ�ɱ��^�ߣ���Ҫ�����ڈD����� �����D�Ӱ塢�惦����߉̎����+�惦����RF ģ�M��MEMS ���A�� 3D ���b�ȸ߶˷��b�� δ�����ڳɱ����Ʒ�������ͻ�ƣ����� TSV ���g����ȡ�������I�ϻ�(li��n)֮�ݡ�

���� TSV �Y��

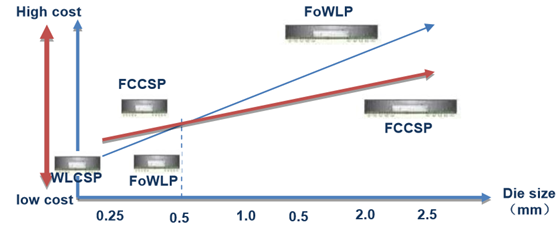

������ FCCSP �� FoWLP ������ WLCSP �O���� 500 �� I/O �� 8×8 ����²�ķ��b�У�F(xi��n)oWLP ���b��e�Դ���оƬ��e���Ԕ[�� �M����� I/O��ͨ���J�� FoWLP �^���bƬ���b�߂�ɱ���(y��u)�ݣ��������ٷֲ��ӣ�RDL���� �ɱ������w���b����Ҫ�ɱ��M�ɣ��˜� WLCSP ������͵ijɱ��������b�ߴ��оƬ�ߴ�� ��ֵ����r���̓r���bоƬ�Y�������������M���b�m���܃�(y��u)Խ�����ɱ��^�ߡ����羧�A���� ϵ�y(t��ng)�����b�ṩ�طֲ��ӣ�RDL���܉�Ŀ�˾���/���ࣨL/S���{�D�ɻ��弉�� 10µm/10µm ���M�� 1µm/1µm�����乤ˇ�y�Ⱥ͏��s�Դ����ߣ��ɱ�Ҳ���S�����ӣ����轨��“class 1” �����g������������/���W������e��PVD/CVD�������W�Cе��ĥ��CMP�����O�䣬��Ͷ�Y �������A�S���e������оƬ������������c�ɱ�ƽ��ķ��b��Q��������δ�����b�S��Ҫ����������

FCCSP �c FoWLP �ɱ��c��e�Pϵ

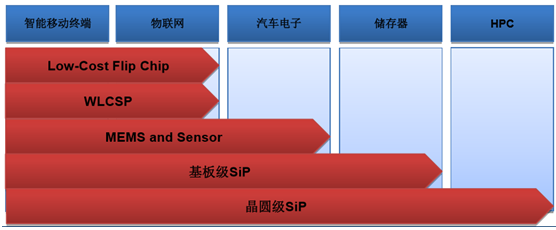

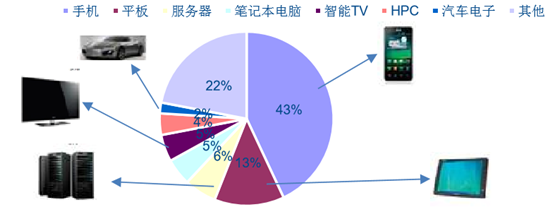

�������y(t��ng)���b���g���죬�� ���^�ͣ��a�ܴ����c���˜�Ԫ������CPU��MCU �ȳ����Ј������M���bϵ�y(t��ng)�����ܶ� �ߣ�����܃�(y��u)Խ�����Ի����������������c�������lģ�K��������Ӌ�㣨HPC���� MEMS �� �߶��Ј���������������η��b����ᘌ���ͬ�����Ј������bƬ���b���m�ϴ������� �ӽK�ˡ���܇���t(y��)�����ɴ����O�䑪�ã�WLPCSP ���w���ɟoԴ����������a�������ʷ� �������� IC�����l�հl(f��)�����o������W�W�jоƬ������ϵ�y(t��ng)����܇���_���I���弉 SiP ���ϞV���������l�������{�������ʷŴ����ͱ���Ԫ�����ȣ����A�� SiP ���ɸߎ����� �棨HBM,HMC����ASIC���������\��ĈD��̎���Ԫ�� FPGA �ȡ�

���y(t��ng)���b���͑���

��Ӵη��տ��

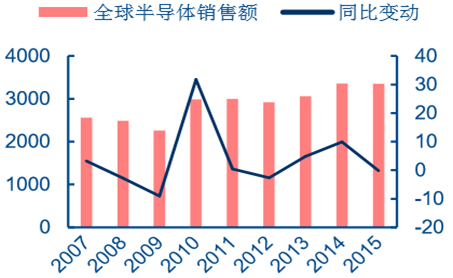

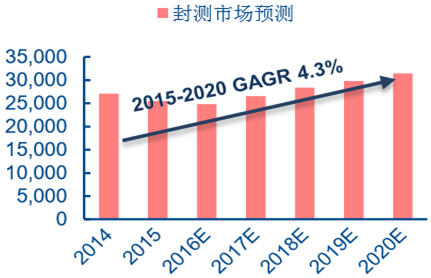

����2015 �� ȫ��댧�w�a�I(y��)���N���~�� 2884 �|��Ԫ���^ 2014 �������½����ܴ�Ӱ�ȫ���y�ИI(y��)�N ���~�� 2014 ��� 271.3 �|��Ԫ���� 2015 ��� 255.3 �|��Ԫ������ Gartner �A�y��δ�픵(sh��) ��ȫ���y�Ј��Ԍ�����ƽ��(w��n)���L���� 2020 ������ 314.8 �|��Ԫ��GAGR �� 4.3%���Ј� ���g���f�V韡�

ȫ��댧�w�N���~���|��Ԫ��

ȫ���y�Ј��A�y�����f��Ԫ��

�����AӋ 2015 ���� 2018 �������֙C��؛������ 14.32 �|�������� 18.73 �|����CAGR 9.4%����댧�w���νK�ˑ�������� ؕ�I�ߡ��� Yole �A�y���� 2018 �꣬�댧�w�Ј����_�� 3900 �|��Ԫ�������֙C��ƽ����X ��ؕ�I 29.5%���Ј�������������Ӌ��C�Ј������AӋ���L�^�����ͺ����L�ʞ� 2%���� ���W�j�Ј������L�ʞ� 5%��2018 ���댧�w�Ј�ؕ�I 16.4%�ķ��~��

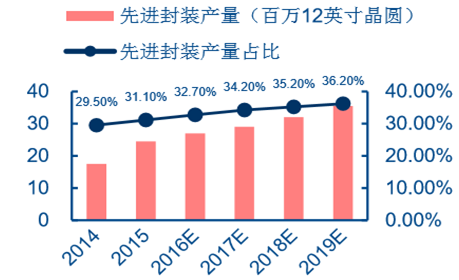

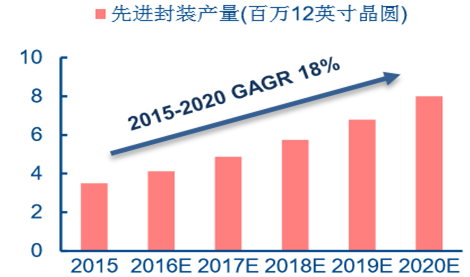

����2015 �����M���b�Ј������� SiP��WLP �Լ� TSV �ȣ�12 Ӣ���ֵ���A�_ 2.5 ǧ�fƬ���ИI(y��)ռ�� 32%���AӋ 2015 ���� 2019 ��ƽ��(w��n)���L���� 3.7 ǧ�fƬ���ИI(y��)ռ�� 38%���� 2020 �꣬ȫ�����M���b�Ј� 12 Ӣ�� ��ֵ���A���� 3200 ǧ�fƬ���Ї����M���b�a������ 8 ���fƬ��2014 �꣬ȫ�����M���b�Ј� Ҏ(gu��)ģ�_ 201.5 �|��Ԫ������ Flip-chip ռ�� 84%��F(xi��n)an-Out ���bռ�� 1%���S���߶� Fan-Out ���b�����M���b��ռ�� 2020 �������� 8%���AӋ 2020 �����M���b�Ј�Ҏ(gu��)ģ���_ 326 �|�� Ԫ���Ї��Ј����� 46 �|��Ԫ��

ȫ�����M���b�a���A�y

������M���b�a���A�y

����2010��TSV���g�ӹ�300mm ��ֵ���A�� 417868 Ƭ���AӋ 2017 ��ɼӹ� 9576906 Ƭ���ͺ����L�ʞ� 55.4%������߉ SiP/SoC ���b�������L����Ҫ���������������� 3D �Y�� DRAM���ڽK���Ј��ϣ������� �C�ķ��b���� TSV ���gؕ�I 43%���Ј������� 2��3 ���ķքe���������ƽ����X�� �քeؕ�I 13%�� 6%���Ј����S�������֙C�Լ������ɴ����O�䌦оƬ��(sh��)Ŀ��оƬ����Ҫ�� �IJ������������M���b���g�����M�Ј��Ќ������ȑ��õ����w�e������Ҫ���������I�� TSV ���g�����J��Ŀǰ����ܴ���sСоƬ�ߴ�ļ��g�����������֙C�Ј�����ȡ����V�� ���á�

TSV �����Ј�

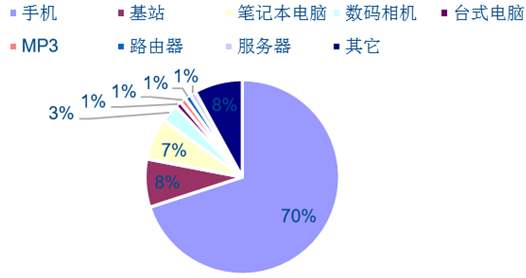

�����֙C�� SiP ���Α��îaֵռ���_ 70%��SiP ���֙C�Ј��ĝB�ʺܴ�̶��ϛQ������δ���İl(f��)չڅ�ݡ������֙C�p�����Ͷ�ܻ��ѳ� ���ݣ��� iPhone ֮�⣬SiP ���ڸ��������֙C�еõ����ã�ÿ�������֙C��ʹ�� SiP ���w ��(sh��)Ҳ�����ӡ��p��Ч������δ�����ꎧ���������Ј����� IDC �A�y��2016 �꣬ƽ��ÿ�� �����֙C���Ѓ��w SiP��10%�ĝB��֮�£�SIP �����Ј�Ҏ(gu��)ģ���_�� 2.8 �|�w���rֵ 11.2 �|��Ԫ��2017 �� 2018 �꣬SiP �����Ј�Ҏ(gu��)ģ���քe�� 38.9 �|��Ԫ�� 96 �|��Ԫ��

SiP ���Α���ռ��

SiP �����Ј�Ҏ(gu��)ģ

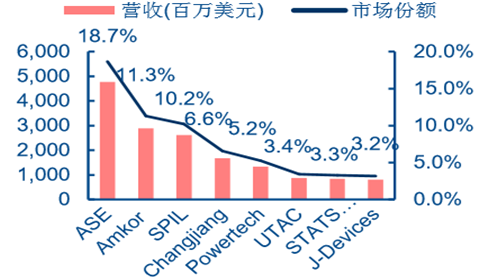

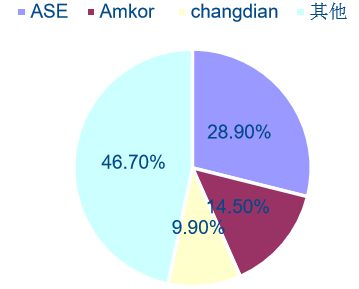

�����S�� 2016 ��ȫ�����^���¹��c 2015 �������� 3 ����Ʒ�ϲ��m���䶨����y�ИI(y��)�������^���F(xi��n)���� 2015 ��I��Ӌ��ռȫ�� 28.9%��ͬ��ȫ ��I�հ��۰���Ҳ����ˌ�ȫ�������� 6 ���ձ���y�S�� J-Device �� 100%�ə���ُ������ ����I(y��)�L늿Ƽ������ُ�¼��S���ǿƽ��������S��ȫ����������ˣ���y�ИI(y��)���ж� �Mһ�����������^��(y��u)�ݸ���ͻ�����ИI(y��)����՝u�����������^����γɣ�������ռ�ʳ� 50%��

2015 ��ȫ���y�Ј���Ҫ�S�̠I�ռ����~

�� 2015 ��I��Ӌ��ُ�������^�Ј����~

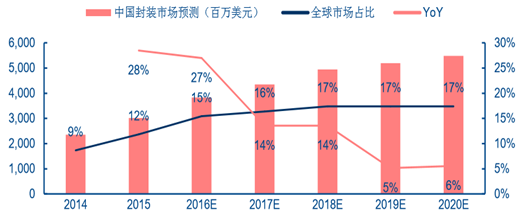

����2015 ���Ї����b�Ј��I�� 3017.3 �� �f��Ԫ��ͬ�����L 28%���AӋ�� 2020 ����_ 5484.1 ���f��Ԫ��2015 ���� 2020 �� GAGR 12.7%���Ї����b�a�I(y��)ȫ����~���S֮�� 2015 ��� 12%���� 2020 ��� 17%�����¹⡢�� �����w˼�����������֡�Ӣ�ؠ��Ȱ댧�w�S�̼����ڴ���O�����b�S�������w˼������Ӣ�� �������� 2015 ��I���M����b�ИI(y��)ǰ 10�����ȷ��b�a�I(y��)�l(f��)չѸ�٣��a�I(y��)�D��څ�����@��

���ȷ��b�Ј��A�y

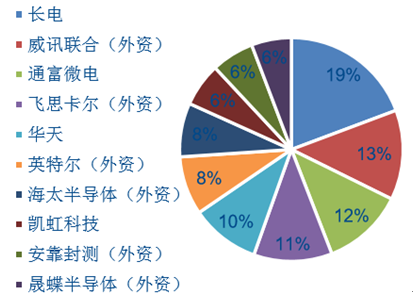

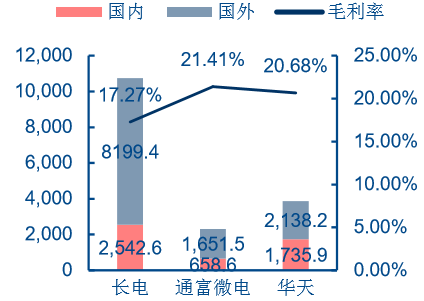

������ 2014 ��ף� ���Ⱦ���һ��Ҏ(gu��)ģ�� IC ���b�yԇ��I(y��)�� 85 �ң����б�����I(y��)����Y�ع���I(y��) 27 �ң����� �������Y���_�Y�����Y��I(y��)�����ȷ��b��I(y��)�Įa�ܺ��N��������걣�ֿ������L���� BGA�� CSP��WLP��FC��BUMP��SiP �����M���b�aƷ�Ј���ռ��һ���������sռ���N���~�� 25%�� �L늿Ƽ���ͨ��늺��A��Ƽ��Q����ȵ�һ��ꠣ�2015 ��ë���ʷֲ��� 17.27%��21.41% �� 20.68%��

2015 ����ǰʮ���b�S�̠I��ռ��

2015 ����Ҫ�������b��I(y��)�I�գ����fԪ��

���ȷ��b��I(y��)Ҏ(gu��)ģ

�����܇��Ҽ����·�a�I(y��)�����������ӣ��� 2020 �꣬���� IC �a�I(y��)������ CAGR 20% ���L�ʡ�ͬ�r������ IC ��y��I(y��)ȫ��ُ��Ӽӏ������H�����������M��y���g�c֪�R�a �࣬Ҳʹ�Ç��H�͑���u�D���ꑡ���ӽ�����H IC ���b���^�������ڴ�ꑵĴ���Ͷ�Y�� �҇� IC ���M���b�a�I(y��)�AӋ���� CAGR ������ 18%���ٱ������L���AӋ�� 2016 ��a�� 41.5 �|Ƭ���� 2018 �� 57 �|Ƭ��2020 �꣬�������M���b�ИI(y��)Ҏ(gu��)ģ���_�� 46 �|��Ԫ ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����׃����¿Ƽ����I��AI+������/��Դ�Y�a�r��

- �|ܛ���F�cCerence AI�_�ɑ�(zh��n)�Ժ��� ������һ��AI������œƽ�_

- ��M�ʲ��� ���505��B�ϡ�������������̘I(y��)�����c�r���ܴa

- �������o�ȡ�505��Ԫ�����

- �ٳ��Pӛ����2026�W�j��ȫڅ�݈�桷��ʽ�l(f��)��

- Ψ���r(WakeFresh)�l(f��)��HPP����֭�Ј��a�ܲ��֣�����Quintus QIF 600L���������O�䣬���F(xi��n)�a���c��

- ����늚⣺�U�a�аl(f��)�R�l(f��)�����a�I(y��)�Y��������

- ������+�Ļ�+���ա�Ȧ�ۺ����ο� �Ї����M�Ј���ُ�����

- 2025�걱���Ӵ��뾳�ο�548�f�˴Σ��뾳���μ��ٰl(f��)չ

- ���t(y��)����ںϡ�Ȧ�ۡ�ȫ���ο� �����t(y��)ˎ+���á����i�뾳�����M����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї����b�ИI(y��)�l(f��)չڅ�ݼ��Ј�Ҏ(gu��)ģ�A�y

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2