-

2016���Ї��ӳ���Һ�B(t��i)�����z�ИI(y��)�l(f��)չ�F(xi��n)�����

2016/11/7 10:26:45����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��1�� ��Ҫ���g(sh��)�ӳ���Һ�w�����z��Liquid Silicone Rubbe�����QLSR���������^�Ƚ��ٵĽj(lu��)����K��懡�㙵ȣ����������ʹSi-H��Si-CH=CH2֮�g�γɼܘ���õ������z�����w��һ��������zƷ�N��20���o(j��)70����1�� ��Ҫ���g(sh��)

�����ӳ���Һ�w�����z��Liquid Silicone Rubbe�����QLSR���������^�Ƚ��ٵĽj(lu��)����K��懡�㙵ȣ����������ʹSi-H��Si-CH=CH2֮�g�γɼܘ���õ������z�����w��һ��������zƷ�N��

����20���o(j��)70������������_ʼ�о��M��ע�����ˇ��Һ�w�����z���������ڸ����漼�g(sh��)�������죬�H�����m�ϔD������ˇ��80�����Һ�w�����z�l(f��)չ�^���ĕr�ڣ���Ҫ�Ўׂ����g(sh��)���}һֱ�y�Խ�Q��һ�DZ��C���õ������Ժߏ��ȵ�ì�ܣ�������α��C�o�ϻ���Ժ������IJ����r�g����(li��n)������ģ���O(sh��)Ӌˮƽ�����ơ�

����90�������Һ�w�����z��l(f��)չ�ĕr�������ȣ�����ʹ��MQ�����z��Q�˹����z�����Ժ͏��ȵ�ì�ܣ���Σ���(li��n)���Ƅ��ļ��g(sh��)Ҳ������M(j��n)���Ɇμ�ʹ��Ȳ��������l(f��)չ��ʹ��Ȳ���c��SiH�۹�����ļӳɮa(ch��n)��K�z�Ҽ��g(sh��)Ҳ�кܴ���M(j��n)����������ģ���O(sh��)Ӌ������ͨģ�M���g(sh��)Ҳ��Һ�w�����z�ڹ�ˇ�ϒ�ƽ�˵�·��

����90����Ժ����z��Ʒ�N�_ʼ����ӻ��l(f��)չ��Ŀǰ�����иߜع����z��Ʒ�N��Һ�w�����z���У����������܃�(y��u)���Ҝ������z��HTV�����@�͞�Һ�w�����z�đ�(y��ng)���،��˿��g��

������Ŀǰ���ԣ�Һ�w�����z�ڇ��H�Ј������a(ch��n)�S����Ҫ������Dow Corning(������)��˾��GE���~�D��ُ�����ձ�Shin-Etsu����Խ������WACKER���߿ˣ���˾���_��(Rhodia)�ЙC�蹫˾�ȣ�����(n��i)���a(ch��n)�S����Ҫ�гɶ�����������ɭ�չ�˾��

����1941 ������GE��˾ֱ�Ӻϳɼ��ȹ��飬ͬ�������(DowCorning)��˾���ɵ�һ���ȹ����b�ã����_���ЙC�蹤�I(y��)����Ļ���ЙC������ߵ͜ء��������͚���ϻ����������Եȃ�(y��u)�����ܣ��ЙC��a(ch��n)Ʒ�c����(j��ng)���ĸ����I(l��ng)��ϢϢ���P(gu��n)�����߿Ƽ��a(ch��n)�I(y��)�l(f��)չ�ͮa(ch��n)�I(y��)�Y(ji��)��(g��u)��(y��u)�������l(f��)�]��������Ҫ�����ã��V����(y��ng)�������������������t(y��)ˎ�����û�����ʯ�͡��p����ұ�𡢙Cе���������I(l��ng)����һ���ڇ�Ӌ������ռ����Ҫ��λ�Įa(ch��n)�I(y��)���ЙC��a(ch��n)Ʒ朿ɷ֞�ԭ�ϡ����w�����g�w���a(ch��n)Ʒ����Ʒ�Ă��h(hu��n)��(ji��)���ЙC��a(ch��n)�I(y��)����D��ʾ��

�ЙC��a(ch��n)�I(y��)�

�����ЙC��a(ch��n)Ʒ�a(ch��n)�I(y��)朵������Թ�ۺ��ȼ����ԭ�Ϻϳɵõ��������ȹ���ȎN��߹��I(y��)�rֵ���ЙC����w���ЙC����w�����a(ch��n)��ˇ�����L�����g(sh��)�y�ȴټ��g(sh��)�ܼ��͡��Y���ܼ��ͮa(ch��n)�I(y��)�������a(ch��n)ˮƽ���b��Ҏ(gu��)ģ�Ǻ���һ���ЙC�輼�g(sh��)ˮƽ����Ҫ����(j��)���ЙC����wͨ�^ˮ�⡢�ѽ�ȹ����M(j��n)���Ƴ��Թ������������ЙC��������g�w�����g�w�M(j��n)һ���ϳɵõ����͡������z�����֬������ż(li��n)�����Ĵ���ЙC����ӹ��a(ch��n)Ʒ�����Ĵ���ЙC����ӹ��a(ch��n)Ʒ�У������z�a(ch��n)��������ЙC��a(ch��n)Ʒ��(g��u)����ռ60~70%��

�������ЙC����ӹ��a(ch��n)Ʒ�����Α�(y��ng)���ИI(y��)�İl(f��)չڅ�݁������S��ȫ��ú̿��ʯ���YԴ������p�٣��ЙC��a(ch��n)Ʒ������y(t��ng)ʯ�ͻ�����څ��Խ��Խ���@���ӣ��䑪(y��ng)���I(l��ng)����˽�����������Cе�ӹ���������Ƥ�����Ʒ�������o(h��)����Ʒ���t(y��)ˎ�Ȃ��y(t��ng)�I(l��ng)���⣬������̫��ܡ��L(f��ng)늡����F����܇�������Ϣ���g(sh��)���t(y��)���l(w��i)���Լ��߶����졢��(ji��)�ܭh(hu��n)���Ȯa(ch��n)�I(y��)�еđ�(y��ng)��Ҳ������չ��

Һ�w�����z��(y��ng)��һ�[

��̖��(y��ng)�����õ�������Ҫ��(y��ng)�÷���1�������I(y��)���ϻ�����ɫ��ճ����������·�ӿp���ܷ℩���ߌӽ�����Ƕ�塢Ļ���̓�(n��i)���ӿp���ܷ⣻�N���ɴu�܇���϶����ƽ��ԡ�衢ˮ��������܇����ܷ�ȡ�2��ӡ�������I(y��)��ƣ�ڡ��ߜء��ͺ�ͳ�����X���Ԓ������C�����N����I�P�İ��I���^���ӌ�ȡ���մ���Ʒ����ݔ늾�·���ҕ�CꖘO�֡��߉����o(h��)�֡��߉���������3��܇���I(y��)�ߜء���ƣ�ڡ�ճ������܇�c���������o(h��)�֡��ӟἰɢ����ܛ�ܡ������r����ͱá��M(j��n)���y�ȣ��F(xi��n)�����ε��ܷ�|Ȧ����܇�n�L(f��ng)�������T����ܡ���������Ś�ܼ�����ˮ���O(sh��)���ճ���ܷ⡣4�t(y��)���l(w��i)���o�����������ԡ����ϻ��냺���졢���N�t(y��)����ܛ�ܡ���ܡ������ޏ�(f��)���������١�ˎ���z���[�����R���˹���Ĥ���X��ӡģ���ϡ�������������5��|���I(y��)늽^���ԡ��ͺ�����ý^���ߜع����z��������|�������|��������|������늾����c����|���ӟ���|��ԭ������|��6���չ��I(y��)�ߵ͜ء��ͳ�������ƣ�ڡ���ݗ�������w�C�������w���ĸ��N�z�ܡ� �������֡� �ܷ�|Ȧ�����_�����ӡ��_�P(gu��n)�o(h��)�ȡ�7���������x�����ⲻճ����ˮ�������Ա�Ĥ��̫��ܹ��늳ذ���ܷ�ճ�ӡ�߅����ܷ⡢�L(f��ng)�ܰl(f��)늙C�ݼy�i�̼����Ӳۿ��ܷ�ճ�ӣ��L(f��ng)�C׃�����ƽ���ܷ⡢�߉���ܷ�Ȧ�z�ܡ��z�l���z݁���z��������2���ИI(y��)�c�������ИI(y��)֮�g���P(gu��n)(li��n)��

������1����Ҫ�������ИI(y��)

�ИI(y��)�������ИI(y��)��

�����ИI(y��)���ИI(y��)�����ИI(y��)�ЙC����wҺ�w�����z���������������k���O(sh��)�䡢��ͨ�\ݔ���t(y��)ˎ��ʳ

����Ʒ�ӹ������û��������������z�ИI(y��)�Įa(ch��n)�I(y��)�����Ҫ����ԭ���ϣ������飩����(y��ng)�̣��ЙC��ӹ������̣��²����ИI(y��)�͑����ИI(y��)���Ξ������ԭ�Ϲ���(y��ng)�̣����a(ch��n)�ЙC����w����Ҫ����ȹ��飨���Q�����w���� �����ȹ���ȡ�

�����۹�������Ҫ���a(ch��n)�̞��������������a(ch��n)�� 56.3 �f��/�꣩�����߿˻��W(xu��)���a(ch��n)�� 27.7 �f��/�꣩���Ї��{(l��n)�ǣ��a(ch��n)�� 25.5 �f��/�꣩�������~�D���²��ϣ� Momentive���a(ch��n)�� 24.8 �f��/�꣩���ձ���Խ�� Shin-Etsu�� �a(ch��n)�� 19 �f��/�꣩���Ї��°����a(ch��n)��11.3 �f��/�꣩�� 2014 ���@ 6 ����I(y��)������a(ch��n)�ܺ�Ӌ 164.6 �f��/�꣬ռȫ�a(ch��n)�ܵ� 68.2%�� 2014 �꣬�Ї��ЙC����w���a(ch��n)��I(y��)�� 15 �ң����a(ch��n)���_(d��) 113.5 �f��/�꣨�۹����飩���a(ch��n)���� 70.2 �f�����۹����飩���a(ch��n)�ܺͮa(ch��n)���քeͬ�����L 14.0%�� 9.5%�� 2014 ��������Ҫ������a(ch��n)�ܼ��ֲ��y(t��ng)ӋҊ�D��

2014 ��������Ҫ������a(ch��n)�ܼ��ֲ�

����2002-2014 ���Ї������w�a(ch��n)�ܡ��a(ch��n)���y(t��ng)Ӌ���A(y��)�yҊ�D��

2014 ��������Ҫ������a(ch��n)�ܼ��ֲ�

������2���ИI(y��)�c�ϡ������ИI(y��)֮�g���P(gu��n)(li��n)

�������ЙC���ИI(y��)���f���c�����ИI(y��)���P(gu��n)(li��n)���^�ͣ������ИI(y��)����ҪӰ��w�F(xi��n)�ڱ��ИI(y��)��ُ�ɱ���׃���������w�Ͽ��������ИI(y��)�������ڸ������ИI(y��)�������ИI(y��)�Įa(ch��n)�ܡ�����׃�����ЙC���ИI(y��)�����l(f��)չ��Ӱ��^С���ڮa(ch��n)Ʒ�ɱ���(g��u)���в����ЛQ�������á��S������(n��i)�����ИI(y��)�IJ���l(f��)չ��Ŀǰ���ЙC���ИI(y��)����Ĵ����(sh��)ԭ���϶����ԏć���(n��i)�õ�����Ĺ���(y��ng)�������ИI(y��)���ЙC���ИI(y��)�İl(f��)չ�����^��Ġ������(q��)�����ã����������׃��ֱ�ӛQ�����ЙC���ИI(y��)δ���İl(f��)չ?f��n)�r������3���ЙC��a(ch��n)�I(y��)�l(f��)չ�F(xi��n)��l(f��)չڅ��

������1���ИI(y��)�l(f��)չ�F(xi��n)��

�����ЙC��a(ch��n)Ʒ��(y��ng)���I(l��ng)��O��V���� �����T�����̖���ЙC��a(ch��n)Ʒ�a(ch��n)�������^С���Ñ�Ҳ���^��ɢ���γ��ˆ��w�������a(ch��n)�����η�ɢ�ӹ����ИI(y��)���c����ȫ�������ЙC����I(y��)�������������������ЙC��I(y��)��(w��)�Л]��һ���a(ch��n)Ʒ��͑������N���~����ռ�������^ 3%��������(n��i)Ŀǰ�^��Ď��ЙC�����a(ch��n)������_(d��)�²ġ�����²ļ����n���ϵ��ЙC��I(y��)��(w��)�о��]��һ���a(ch��n)Ʒ��͑������N���~��ռ�ȳ��^5%���@һ���c�Q�����ЙC���ИI(y��)�ļ��g(sh��)����(w��)�Էdz�������I(y��)�Ľ�(j��ng)�I���Կ͑�����錧(d��o)���_�l(f��)�®a(ch��n)Ʒ�����µ��Ј��γɺ���I(y��)�c�͑�֮�g�A�����γ�������(w��n)�̵�(li��n)ϵ���Ķ��γ��µļ��g(sh��)��(y��ng)�ñډ��������ЙC��߶ˮa(ch��n)Ʒ�аl(f��)�y�ȴ��g(sh��)�ډ��ߣ��ИI(y��)����ȱ�һ���ИI(y��)���L��

������2���a(ch��n)�I(y��)һ�w��

����Ŀǰȫ����Ҫ�ЙC�����a(ch��n)�S�̾�����������һ�w�����a(ch��n)ģʽ�����ڏ����ЙC����wҎ(gu��)ģ�����a(ch��n)��ͬ�r�����a(ch��n)���͡������z���ЙC����ӹ��a(ch��n)Ʒ������(n��i)�H�����²��ϡ��°����������_(d��)�²ĵ��ٔ�(sh��)���γ������Įa(ch��n)�I(y��)朣����ڇ���(n��i)�ЙC���ИI(y��)���f���ЙC����w���a(ch��n)��I(y��)�������ЙC��a(ch��n)Ʒ�����c�ЙC��a(ch��n)Ʒ���a(ch��n)��I(y��)�������ЙC����w�������ИI(y��)�l(f��)չ��څ�ݡ�

������3���ИI(y��)���ж����

�����S���a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)����(d��o)�µ����ӡ��Ј�������(d��o)�µĮa(ch��n)�ܼ����c�D(zhu��n)�ơ���ȫ�h(hu��n)�����،�(d��o)�µĜp�a(ch��n)�����أ����������Ƴ�Ʒ���a(ch��n)���ʬF(xi��n)���@�������^��I(y��)���е�څ�ݣ��a(ch��n)���������@�ž�����I(y��)��(sh��)�����w�ʜp��څ�ݣ��O(sh��)����ͻ����Ԅӻ�ˮƽ��ߡ�

��������ͬ�����ИI(y��)�����������ИI(y��)Ŀǰ�ܵ������ИI(y��)�������Լ��ջ��ИI(y��)���Ͱ�ȫ���L(f��ng)����Ӱ푣����w����p�����D����ԭ����(sh��)���^�����С����I(y��)���Ј��������Ј��ؽM�^�̼ӿ졣Һ�w�z�Ј������ɢ�����L�^�죬���A�ϡ��A�|�^(q��)ӿ�F(xi��n)�^����С��I(y��)�����a(ch��n)��ʢ���ߜ��z��Һ�w�z�Ј���(j��ng)�^����İl(f��)չ���ѽ�(j��ng)ӿ�F(xi��n)�����^��I(y��)�������^��I(y��)֮�g���Ј�����(d��o)��(qu��n)�Ġ��ZԽ��Խ�ң���������С����I(y��)�t��ɱ����|(zh��)��ԭ����u��߅������

����4����̎�ИI(y��)�Ј�Ҏ(gu��)ģ

�����ЙC����һ�N���߷��Ӻϳɲ��ϣ���������ߵ͜أ��͚���ϻ���늚�^�����������Ե����c���V���đ�(y��ng)�����T�ˇ�I(l��ng)���ڇ�Ӌ������ռ����Ҫ�Įa(ch��n)�I(y��)��λ���ЙC�����z�����ЙC���ԭ�ϵ���ӹ��a(ch��n)Ʒ��Ҳ��Ŀǰ�a(ch��n)��������ӹ��a(ch��n)Ʒ��ռ���ЙC����ӹ��a(ch��n)Ʒ��60-70%���ЙC��a(ch��n)Ʒ�����Mˮƽ�c��(j��ng)���l(f��)չˮƽ�������P(gu��n)��������ȫ�������ЙC����Ʒ���M�����sռȫ���ЙC��a(ch��n)Ʒ�Ј���35%������ǚW�ޣ��s��33%���ձ�ռ15%���ҡ����ڹ��I(y��)�Y(ji��)��(g��u)�IJ�ͬ������������ЙC�����M�Y(ji��)��(g��u)��һ���IJ���M�ܰl(f��)�_(d��)���ҵĹ����z�Ј����^����죬���S������;�IJ����_�l(f��)��δ�������z�����M���Ԍ����^����ٶ����L��

������1�������ЙC�����a(ch��n)

��������ڶ�����ԃ��˾MarketsandMarkets�l(f��)����������@ʾ��2015�굽2020�����g��ȫ���ЙC���Ј����(f��)�����L�ʌ��_(d��)6%����2020��ȫ���ЙC����ֵ����200�|��Ԫ��

��������z�a(ch��n)��������������Ӌ�㣩 ��λ���f��

����2014��ȫ��۹��������M���s��170�f�������й��͡������z�����֬�քeռ�Ȟ�40%��56%��4%�������z���M���f�b�b�I(l��ng)�ȡ�

������2���Ї��ЙC������a(ch��n)

�����Ї������z�l(f��)չ���^����죬�Ј��������^�l(f��)չ�ٶ�Ҳ�^�졣������һֱ�����^�鷀(w��n)���İl(f��)չ�ٶȣ����a(ch��n)�������M���������ӣ������ИI(y��)���ٵķž�ijЩ�̶���Ӱ��˹��͵����M�ٶȡ����֬�a(ch��n)Ʒ�e�Ǹ�Ʒ�|(zh��)���֬�a(ch��n)Ʒ�s���F(xi��n)������(y��ng)�����r���䑪(y��ng)�ò����_���С�2014���Ї���Ҫ�۹�����a(ch��n)Ʒ���a(ch��n)�y(t��ng)ӋҊ�±���

���Q�a(ch��n)���a(ch��n)���_���ʣ�%���ߜ������z55.636.665.8�Ҝ������z76.748.062.6Һ�w�����z4.62.350.5����22.519.874.8���֬������4.03.280.0�����ЙC�����z���a(ch��n)Ʒ��B(t��i)�ɷ֞���w�����z��Һ�w�����z�ɴ���ڃ���ЙC�����z�У�Һ�w�����z��ȹ��w�����z�������@��(y��u)�ݣ������ܺĵͣ���Ч�ߣ��������ܼ�����ܺã����a(ch��n)����С���ɬF(xi��n)��ʩ����Һ�w�����z�ںܶ���(y��ng)���I(l��ng)������������w�����z�ɞ��ЙC�����z������(d��o)�a(ch��n)Ʒ��Һ�w�����z��(y��ng)���I(l��ng)��V�����a(ch��n)Ʒ�����^���w�����z�a(ch��n)Ʒ��(y��u)Խ���Ј�ǰ���^��V韡�Ŀǰȫ��Һ�w�����z����a(ch��n)���s��10�f����ÿ���Բ�����10%���ٶ����L���Ї�Һ�w�����z�������M���я�2003���3ǧ���l(f��)չ��2014���2�f����������Ї���Һ�w�����z��������������L��һֱ�������^��ˮƽ���ѽ�(j��ng)�ɞ�����������Ҫ�����M�Ј����S��һЩ�߶˹����z�Ƴ�Ʒ���Ї��D(zhu��n)�ƣ��҇��߶˹����z��������δ�����������(n��i)����30%���ٶȿ������L��

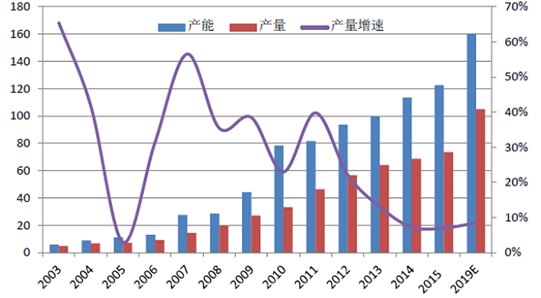

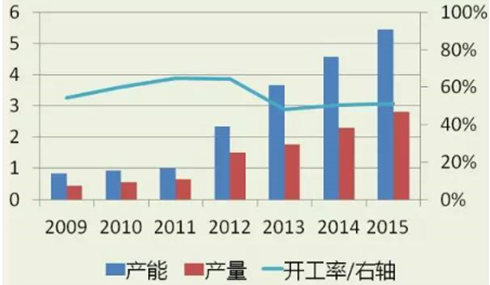

2009��-2015���Ї�LSR�a(ch��n)�ܡ��a(ch��n)�����_���� ��λ���f��

�����Ї�Һ�w�z���a(ch��n)��I(y��)��ʮ�ң���Ҏ(gu��)ģ�������^�����I(y��)��ɭ�ղ��Ϻ͏V�|�ۺϵȣ�����һЩ�������^�ۺ����I(y��)Ҳ�_ʼ���M(j��n)��Һ�w�����z�I(l��ng)�������°����������K���_(d��)�ȡ�Һ�w�����z�mȻ���^���������ڹ����z�I(l��ng)���Ѕs�ǰl(f��)չ���Įa(ch��n)Ʒ����(j��)SAGSI�{(di��o)�й�Ӌ��2013���Ї�Һ�w�z�Įa(ch��n)�ܼs3.67�f�����a(ch��n)���s1.77�f�����a(ch��n)�ܺͮa(ch��n)���քeͬ�����L56.2%��17.2%��2009��-2014���Ї�LSR�a(ch��n)�ܡ��a(ch��n)�����_�������ψD����Ҫ���a(ch��n)�S�����±���

2014 ���Ї���ҪҺ�w�z���a(ch��n)�S��

��̖��˾1ɭ�ղ���2�V�|�ۺ�3�����������Ҹۣ�4�����ǻ�5�°�����6�|ݸ�|��7����ԣ��8�V�|��(bi��o)��9��Խ�ЙC�裨��ͨ��10����������3���Ї��ЙC��a(ch��n)Ʒ���M�F(xi��n)��

2006-2014���Ї��۹��������M���L��r���A(y��)�y ����λ���f����

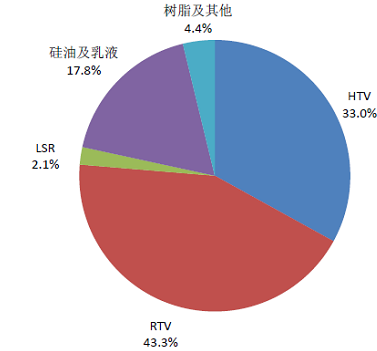

������M��ȱ���������L���Խo��200625.713.715.346.7200730.815.819.948.7200836.314.318.060.6200940.013.010.267.5201047.113.917.870.5201156.09.618.982.8201261.85.110.791.7201368.74.611.093.3201472.51.35.598.2201576.00.04.8100.0����2014�꣬�Ї��۹��������M���s��72.5�f����ͬ�����L5.5%���ǽ�����������١����У��ߜع����z���Ҝ��z�� Һ�w�����z�� ���͡����֬�������I(l��ng)��քeռ�۹��������M�����ļs31.7%��33.3%��2.0%��7.3%��4.4%��

2014 ���Ї��۹������ڸ��I(l��ng)������M����

����Һ�w�z�ǽ�����l(f��)չ�^�졢�n���^�ߡ��a(ch��n)Ʒ���g(sh��)�����^���Ҿ����^�߸���ֵ��һ����zƷ�N���c�Ҝ��z��ȣ��������^�̲��a(ch��n)�����a(ch��n)��տs���^С��������ă�(y��u)�c���ڸߜ��µ��ܷ���Ҳ��(y��u)���Ҝ��z��������ճ�ȵͣ��e�Ǻ�����С���a(ch��n)Ʒ������ă�(y��u)�cʹ��������܇�����������t(y��)���������Cе���̵õ��ˏV���đ�(y��ng)�á�

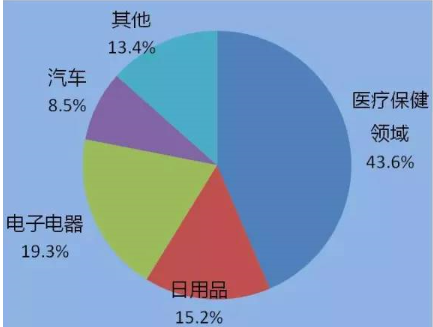

2014���҇�LSR�ڸ��I(l��ng)������M��r

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f�_(d��)���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W(xu��)�ٶ��x���f�_(d��)���ʽ�Ƶ��ԡ���(f��)�ψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_(d��)���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ������r��

- ��AI��耣������B(t��i)���˼�����x���\�I�̔�(sh��)�ǻ��S�w

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ���F(xi��n)�p�A

- ȫ��Ⓓ���(y��ng)��������c�r�����A���_��

- �ಿ�T����ӏ���(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��ӳ���Һ�B(t��i)�����z�ИI(y��)�l(f��)չ�F(xi��n)�����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2