-

2016���Ї����خa�ИI��Ӌ�N����e���r��ָ�������_����e��r����

2016/11/11 11:00:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016��ǰ�����ȣ��ڶ���ȥ��������Լ��Ј��������^�錒�ɵĭh���£��ИI���w��ԡ��ů���L�����r�R����139�����з���ǰ�������N����Ʒ�c�ṩ�ڄ��յ��ĬF���_10756.43�|Ԫ��ͬ�ȸߝq52.97%���^�ߵ��N�����َ����ИI���ȥ�����m���D��������2016��ǰ�����ȣ��ڶ���ȥ��������Լ��Ј��������^�錒�ɵĭh���£��ИI���w��ԡ��ů���L�����r�R����139�����з���ǰ�������N����Ʒ�c�ṩ�ڄ��յ��ĬF���_10756.43�|Ԫ��ͬ�ȸߝq52.97%���^�ߵ��N�����َ����ИI���ȥ�����m���D�������������Ȳ��ֵ^�r��ļ����ϝq����ʹ��ʮ��������һ������������������������ĩӭ�������վo�{�ء�

�����I�����L�ķ�������58��������80�ң�̝�p��I����ͬ�Ȝp��33.33%�����ИI���L���g��u��խ�������՝u���ҵ���r�£����жȳ��m�������L��څ�ݡ�TOP10������ռ����6.98%������7.49%�������^����ĸ��������������@��ǰ�������б��f��I�����F41.27%���^�����٣�������A�ИIƽ��ˮƽ��25.36%����

�����r�����߸ߣ�ʹ�÷���ë������2011����c����m�½���ë���ʽ���29.12%�������U��2.18���ٷ��c�����S�������_�l�����࣬�ٔ��ɖ|�p��ռ�Ȳ������������Ӄ����ʽ����U��1.41pct��9.79%�����N�ۡ��Y�D������L�����з������D�ӿ죬�Y�a���D�Δ�ͬ������14.67%�����w�ܗU�������½�����K�����з���ǰ���������wROEͬ���»�0.23���ٷ��c��5.75%��������խ0.08���ٷ��c��

�����N�۽Y�D�Ĵ������ʹ��ǰ���������з���ؿ�������ӣ����I�ԬF������������ͬ�ڶ���ֵؓ��B��������1536�|Ԫ���Y��Ĵ�������ʹ��������ĩ���з����Y�aؓ����ͬ���½�0.64���ٷ��c��75.74%���F�����������ӯB��ؓ���ʵĽ��ͣ���ʹ������ĩ���з����؛���Y��/�����ڽ��+һ��ȵ����L�������������1.71�����ڃ��������������������ؔ�սY��Ҳ�õ��Mһ��������

����2016��ǰ�����ȣ��҂��xȡ��139�����з���(������2015����ǰ�������߿ɱ��ԣ���δ�xȡ�G�ؿعɺ������߿ڣ��҂��������ĵ����c��˾�������M�з���)���F�I�I����7052.09�|Ԫ��ͬ�����L43.74%�����F�wĸ��������690.24�|Ԫ��ͬ�����L25.36%��

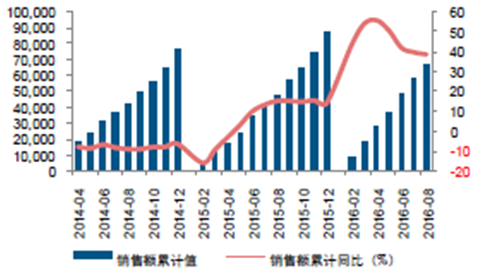

������ǰ�ڶ���ȥ������ߵ������£��Ј����w���r�R������9��ĩ��Ӌ�N�������_26.90%��9��70���г����½�סլ�r��ָ��ͬ�������_9.0%����������¸ߡ�Ҳ���ǃr����^���ϝq����ʹ���ֳ�����������ĩӭ���վo�{�ء�

����һ���ɽ��������r��ߝq

������������ĩ����Ʒ����Ӌ�N����e�_10.52�|ƽ���ף���Ӌͬ�ȝq����26.90%���N���~�_8.02�f�|Ԫ����Ӌͬ�ȴ�����L41.30%�����ж������Є�34.27%���N�����٣����������ڱ�݆��ů��ҲጷŴ�����棬�N�����ٸ��_30.11%����һ�����Нq����15.13%�������^�͡�

9��ȫ����Ʒ����Ӌ�N����eͬ�����L26.90%

9��ȫ����Ʒ����Ӌ�N����eͬ�ȴ�����L41.30%

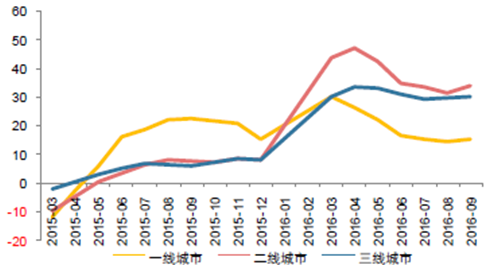

40���г����N����e��Ӌͬ������һ�������зքe��15.13%��34.27%��30.11%

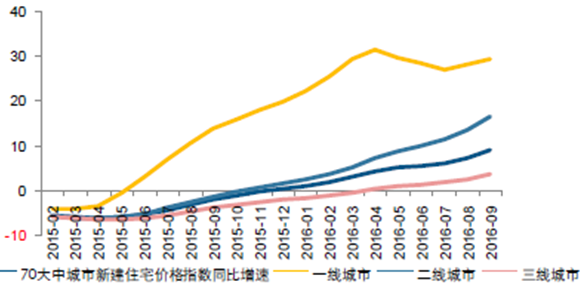

����9��70�����г����½�סլ�r��ָ��ͬ�����ل�2014���ԁ��¸ߣ��_9.0%��

��������һ�����Ѓr��q����ߣ�9��ͬ�����ٸ��_29.40%���������Нq���_16.40%���������Ѓr��ƽ�����H�q3.80%��

ǰ���������w�r��ߝq��һ�����ЬF29.40%�ĝq�����������Нq��16.40%�������^ƽ��

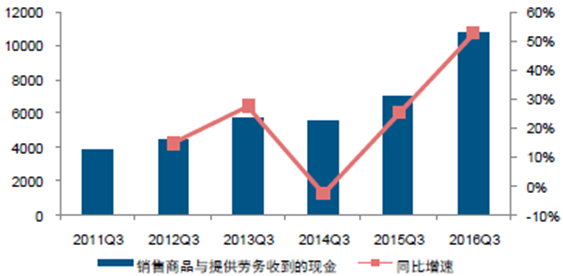

���������҂��xȡ��139�����з���2016��ǰ�������N����Ʒ�c�ṩ�ڄ��յ��ĬF���_10756.43�|Ԫ��ͬ�����L52.97%�����2015��ͬ�ڵ�25.63%�����ٴ������һ���ࣻ�A���~��12296�|Ԫ��ͬ�����L35.32%����15��ͬ�����ٴ������18.23���ٷ��c��

2016Q3�҇��N����Ʒ�c�ṩ�ڄ��յ��ĬF��ͬ�����L52.97%

�����������خa�_����ů��Ͷ�Y�ڶ����Ȅ���7%���ϵ��^������

����ǰ�����Ȱ��S�Ј��Ļ�ů���خaͶ�Y�ڶ����Ȅ���7%���ϵ��^�����٣��S���������䣬��9��ĩͶ�Y��Ӌͬ����������5.80%�������в��^����������12.10%���S���Ј����w���r�R�������_����������ů������������ĩ���_����Ӌ���ٞ�6.80%��

2016��9����ӋͶ�Y���ٞ�5.80%

2016��9����Ӌ���_����eͬ�����ٞ�6.80%

���������Ј���Ȳ����ژ��У�����һ·�j���ĵr�Լ����l���F�ĵ�����

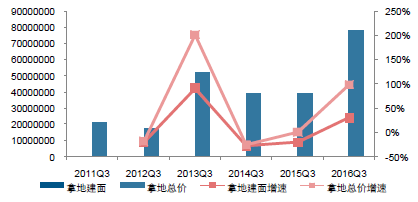

����ǰ���������з����õؽ���ͬ�����L30.13%�����õؽ��~�q����1�������õض�F�ھ�������̓r��֧�ε�һ�������ij��С�

2016Q3���з����õؿ��rͬ�����L99.20%���õ�Ҏ������ͬ��30.13%���|Ԫ���fƽ��

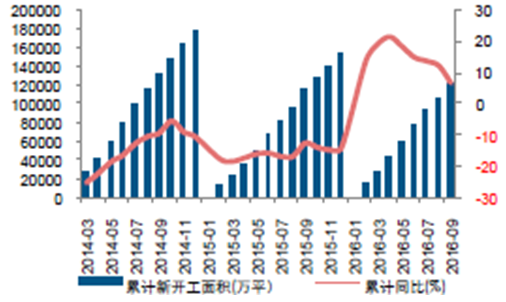

��������ǰ�������^�ߵ��N�����َ��ӎ����m���D���Ķ����������^����������p

����ǰ�������^�ߵ��N�����َ��ӎ����m���D���Ķ����������^����������p����9�µף�ȫ����Ʒ��������e��7.39�|ƽ����6.96�|ƽ��ȥ��Ч�����@�������ȥ�����ڽ����������U��ͬ�Ƚ�����24.34%����ͬ�ڽ�������13.20���ٷ��c��

2016��9��ȫ����Ʒ��δ����e����6.96�|ƽ���ף��fƽ���ף�

2016Q3����ȥ������ͬ�Ƚ���24.34%�����������ڔU��13.20���ٷ��c

�����ġ������վo�������lչ

����2016���ԁ��Ј����r�R��������һ�������П�ȳ��m���������������ԁ�r������ϝq��

�����鱣�C�Ј������lչ����������ĩ��22������һ�������������������^���_�{�����ߣ�����Ͷ�C������ֹ���r�^���ϝq�����C�Ј������lչ������ُ���߳��_���AӋ��ُ���гɽ�������һ�������{�����r�q������ʕ���u��խ��

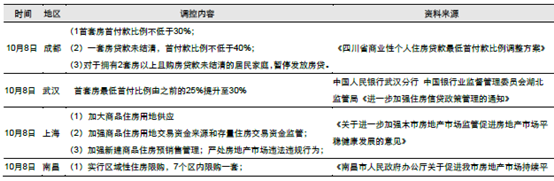

9.30�����^���_����Ҫ�{������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2