-

2016���Ї����خa�ИI�I�I���롢���������ИI���жȷ���

2016/11/11 11:00:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���I���������ИI��ů���I���ձ���ƈ���ڃȣ��ܴ�݆��ů���ӣ������N�۴��������������I���^�m߅�H���ƣ��ձ��������D��̝�p��I������ͬ�ڵ�39�ҽ���26�ң��I�����L������������80�ҡ����ИI���^�^�m�䮔�����ո�C��ǰ�������б��f��F4����һ���I���������ИI��ů���I���ձ����

��������ڃȣ��ܴ�݆��ů���ӣ������N�۴��������������I���^�m߅�H���ƣ��ձ��������D��̝�p��I������ͬ�ڵ�39�ҽ���26�ң��I�����L������������80�ҡ����ИI���^�^�m�䮔�����ո�C��ǰ�������б��f��F41%�ߘI�����١�

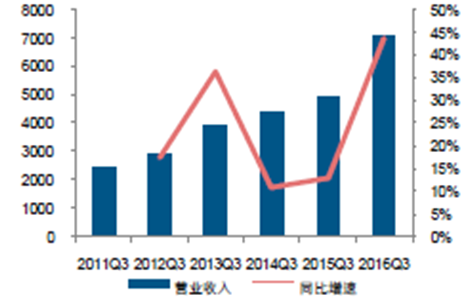

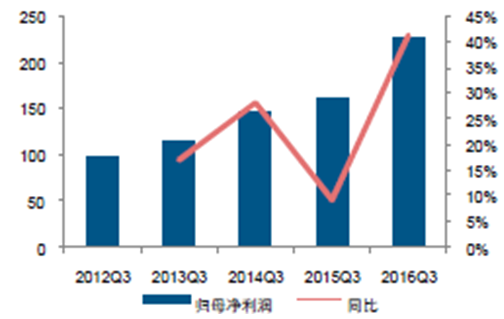

����ǰ�����ȣ�139�ҷ����F�I�I����7052.09�|Ԫ��ͬ�����L43.74%���������ȥ��ͬ�ڴ������30.92���ٷ��c�����F�wĸ��������690.2�|Ԫ��ͬ�����L25.36%�������^ȥ��ͬ�ڵ�12.67%����12.69���ٷ��c���ڱ�݆��ů�Ď����£�����I�����ٸ��ơ�

2016Q3����I�I����ͬ�����L43.74%���|Ԫ��

2016Q3����wĸ������ͬ�����ٞ�25.36%���|Ԫ��

��������̝�p��I�����p�٣��^�뷿��I������

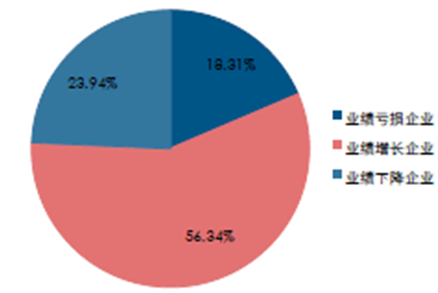

�������خa��I���ձ���ƣ��I�����ϵķ�������58��������80�ң�ռ�ȣ�56.34%���^�룻��̝�p��I������ͬ�ڵ�39���½���26�ң�ռ�ȿsС��18.31%���I���½��ķ�������43�ҽ�����34�ҡ�

2016Q3̝�p��I����ͬ���½�33.33%

�I��������Iռ��������56.34%��������

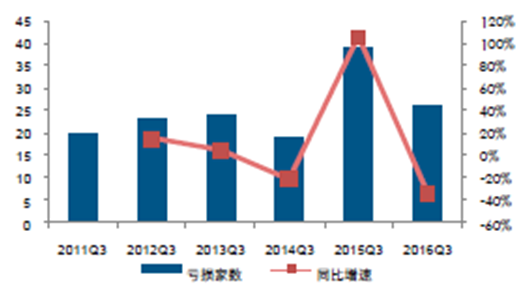

���������Y�aҎģ�ձ����������Y�a���^1ǧ�|���ϵľ��ͷ����_14�ң�50�|���µăH��5�ң�100�|���µĹ���13�ҡ�

���������ИI���^�F41%�ߘI������

�����mȻ�Ј���ů�����ӷ���I���ձ������������ИI��������Ȼ̎������ͨ���У��˕r���^�����^���ĸ������ݱ���u�@���Ј����~���m������ӯ�������������@�����]�����Еr�g�����Ј����������B�m�Ե����أ��҂��^�m�x��“�б��f��”��������о����^����ĘI��׃����r��

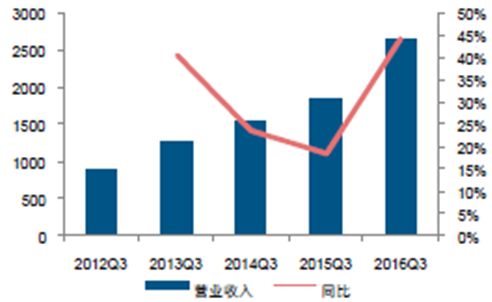

����2016��ǰ�����ȣ��Ĵ����^��˾�����F2663.86�|Ԫ�ĠI�I���룬ͬ�����L44.63%���I������ͬ�ȴ������26.13���ٷ��c�����F226.98�|Ԫ�Ěwĸ��������ͬ�����L41.27%���I����������2015��������31.98���ٷ��c�����У����Ϻ�������߿ژI�����������^��2016��ȫ�����^����I������ʳʬF���^�����١�

2016Q3“�б��f��”�I�I����ͬ�����L44.63%���|Ԫ��%��

2016Q3“�б��f��”������ͬ�����L41.27%���|Ԫ��%��

�����ġ����خa�ИI���ж��^�m����

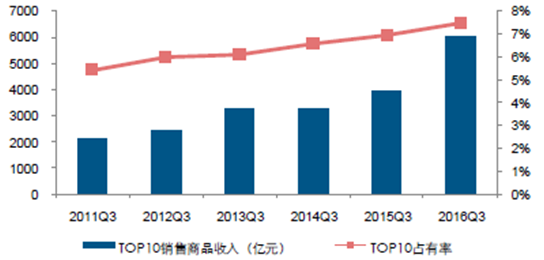

�����S���ИI���g��uҊ픣�����������f�����к������Ј��C����һ�������ij��м��У�����ĸ���Ҳ���Ӽ��ң��ИI���жȳ��m�����Ǵ����څ���҂������з����N����Ʒ���ṩ�ڄ��յ��ĬF����ȫ����Ʒ���N���~�е�ռ�ȴ������жȣ��t����2016��������ĩ��TOP10�����ռ��������7.49%����ȥ��ͬ�ڵ�6.98%����0.52���ٷ��c��ͬ�r��ȥ��ͬ�ڼ��ж������ʔU��0.16���ٷ��c�����жȼ������������ИI��������u�ߵ͵Ĵ��£�δ���ИI���жȌ����m���ϡ�

2016Q3TOP10�����N����Ʒ����ռ����ȥ��ͬ�ڵ�6.98%������7.49%

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2