-

2017���Ї����خa(ch��n)�ИI(y��)�l(f��)չڅ�ݼ��Ј����g�A(y��)�y

2016/11/23 17:42:01����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

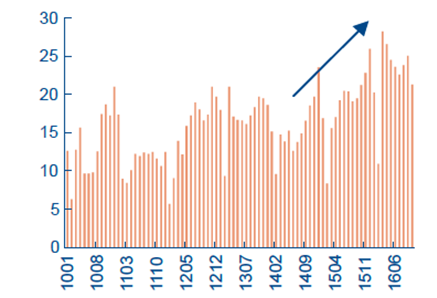

������ʾ��һ�����ߌ����خa(ch��n)�ИI(y��)��Ӱ푼�2017�귿�خa(ch��n)�����������ߴ��w�������һ��С���ڣ�2016 ��3 �����Ї����خa(ch��n)�������M�����վo���A�Ρ� 2016 �����ڣ����r�ϝq�ĉ���Խ��Խ����2016 ��10 �·ݣ��^�����(sh��)һ�������ж��ѽ�(j��ng)���_������һ�����ߌ����خa(ch��n)�ИI(y��)��Ӱ푼�2017�귿�خa(ch��n)��������

�������ߴ��w�������һ��С���ڣ�2016 ��3 �����Ї����خa(ch��n)�������M�����վo���A�Ρ� 2016 �����ڣ����r�ϝq�ĉ���Խ��Խ����2016 ��10 �·ݣ��^�����(sh��)һ�������ж��ѽ�(j��ng)���_�˵خa(ch��n)�{(di��o)�����ߡ��@Щ������Ҫ�����J����ُ���������ع��o��Ҏ(gu��)���Ј������������

2014���ԁ�30���г����·��N�۷������f�ף�

һ�������з��r���F(xi��n)���@�ϝq��%��

�͚vʷ��ȣ����߸߶Ȳ���������]���κ�ȫ���ԵĴ�ʩ��2016 ��3 ���𣬸����_ʼ���_һЩ�����Ј�����/���ӹ��o�����ߡ����ǣ��҂��]��Ҋ��ȫ���������ʵ����У��]��Ҋ��ȫ���������������Ҫ����������]��ȫ��������(n��i)�����ʵ��{(di��o)�ء��@�f���ˮ�ǰ�Ј����������죬���߂���ȫ��������(n��i)�վo�{(di��o)�����ߵėl����

���y(t��ng)����ُ/���J�����ߣ��ă�(n��i)���Ͽ�����ʮ�և������ڳ������ڡ��Ͼ����K������Ľ^�����(sh��)���в��]�д������������T�����������Ϻ���9 �¶��]�Ќ���ُ�Ӵa����Ҏ(gu��)���Ј������������ʮ�և������_�l(f��)��I(y��)���`Ҏ(gu��)�����������ֹ���A(y��)���C�����I(l��ng)ʮ�և����خa(ch��n)�н��һЩ�o�C��Դ�������¼ܡ��@һ�����f���˷��خa(ch��n)�Ј�������Ĵ_ؽ�����D������һ����Ҳ�f�����߱������ஔ����`��ȡ����D�Ј�������О��S�r�ɾo�ɿأ�����ُ���J�����߅s�����܄��m�{(di��o)�ء�

�������T�����خa(ch��n)�a(ch��n)�I(y��)朵�һЩ�O(ji��n)�ܴ�ʩ

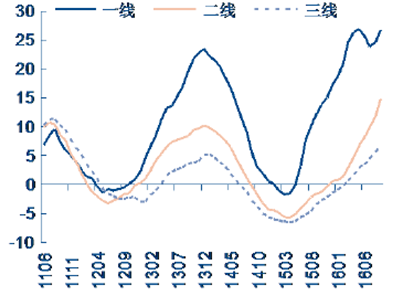

�������T���w��ʩ10 ��10 �������W(w��ng)��“����i �I��”��������ɢ�����ڳ��������Y�������ǵ��{�ԡ�������Ҏ(gu��)������ί���ڹٷ����l(f��)�����{���������C�P(gu��n)�ь������`���ˆT��ȡ���ƴ�ʩ���������䷨��؟�Ρ�10 ��8 �����������η��خa(ch��n)��˾����Ⱥ��ɢ��̓����Ϣ�����ؔ_�y���خa(ch��n)�Ј�������ɐ��ӵ����Ӱ푡�������ס�����Ϻͷ��a(ch��n)�����ּ��r�l(f��)�����{ͨ�棬��ԓ��˾�M���ˇ��C��̎���������`Ҏ(gu��)�О�ӛ�����Ùn���������C�P(gu��n)�ь������`���ˆT��ȡ���ƴ�ʩ���������䷨��؟�Ρ�10 ��3 ��ס����ס��������һ�����ز�̎���`Ҏ(gu��)ʧ�ŷ��خa(ch��n)�_�l(f��)��I(y��)���н�C��(g��u)���Ρ��@Щ���خa(ch��n)�_�l(f��)��I(y��)���н�C��(g��u)��ͨ�^�l(f��)��̓�ُV�桢���⾎��ɢ���{�ԣ����췿Դ�o����գ���ȡ�`Ҏ(gu��)�A(y��)�ۡ���Pϧ�۵��ֶΣ�ɿ�����M��ُ�������_����̧�߷��r��IJȡ˽����Ŀ�ġ��@Щ�О鲻�H�p�������M�ߙ�(qu��n)�棬Ҳ�`��(d��o)���Ј��A(y��)�ڣ����Ӱ푐��ӡ�10 ��2 ���ɶ�ᘌ����ھW(w��ng)��“һ����ُ��60 ��”�¼����ɶ��з��ܡ����̵Ȳ��T����(j��)���P(gu��n)Ҏ(gu��)����ԓ�¼��M���ˇ��C̎���������Ŀ“�е�·Ӣ������”��������ɢ��������Ϣ�������Ј��o����յ��`Ҏ(gu��)�О飬���������{(di��o)�飬���`���V�淨�О���������̎�P��ȡ�������ɶ��ֹ�˾�W(w��ng)���Y�����C�P(gu��n)���ھW(w��ng)�Ͼ��졢ɢ��̓����Ϣ�ķ��a(ch��n)�н齛(j��ng)�o�ˏ�ijij���Sijij������������̎�P��9 ��6 ���Ϻ��Ϻ��л�(li��n)�W(w��ng)��Ϣ�k���Ұl(f��)����Ϣ�Q������(j��)�W(w��ng)���e�������P(gu��n)���T�{(di��o)��ˌ���“ֱ���Ϻ�����”��18 ���Ź���̖ɢ���{�ԣ��������^“�Ϻ�9 ��1 �Ռ����_���a(ch��n)����”�Ȳ�����Ϣ�� �_�y�����(j��ng)������ͻ�(li��n)�W(w��ng)��Ϣ�����������Ӱ푐��ӡ�����(j��)����(li��n)�W(w��ng)��Ϣ����(w��)�����k���������rͨ�Ź��߹�����Ϣ����(w��)�l(f��)չ���핺��Ҏ(gu��)�������W(w��ng)�Ų��TҪ�����P(gu��n)�W(w��ng)վ������13 ���`Ҏ(gu��)�Ź���̖��ͣ����30 �գ��P(gu��n)�]5 ���`Ҏ(gu��)�Ź���̖��7 ��29 ��ס�������_�P(gu��n)�ڼӏ����خa(ch��n)�н�������M�ИI(y��)�����l(f��)չ����Ҋ��������ʮ�և��������c�����Ј�Ѹ�ٽ��ء� ���҂��y(t��ng)Ӌ��11 �������У�10 ������ס���ɽ����^9 �h(hu��n)���½�15%�ࡣ�ֆ����п����{(di��o)���������ȴ�ij����N�������½����^���@���]�г��_���ߵij��У����糣�졢���u�����B���P�ݡ��ϲ��ȳ��У����خa(ch��n)�N�ە��r߀�á����҂����ţ��S�����ڡ��Ͼ����K�ݵȵ��Ј����@���أ�����һЩ���������е��Ј�Ҳ����u��e�^��ľ��档

2016��10 ����Ҫ���з��خa(ch��n)������ ����λ���fƽ�ף�

����һ�ֳ� �����h(hu��n)��ͬ�����ֳ� �����h(hu��n)��ͬ����Ӌ�� �����h(hu��n)��ͬ���K��72.1-56.6%-44.3%50.9-42.1%-26.7%122.9-51.6%-38.1%�B�T7.4-14.7%-76.5%25.0-37.1%-13.9%32.4-33.1%-46.6%�Ͼ�76.3-49.8%-35.2%108.71.6%47.4%185.1-28.6%-3.4%����73.1-19.7%-8.6%194.4-30.4%47.2%267.6-27.7%26.1%����118.1-37.2%10.5%100.58.5%127.1%218.6-22.1%44.7%����41.248.0%-24.1%50.7-20.0%-7.3%91.80.8%-15.7%����24.910.9%8.5%16.89.5%145.1%41.610.4%39.9%���u231.715.9%92.0%70.619.3%129.1%302.316.7%99.6%���B34.261.5%34.1%23.5-0.6%19.3%57.728.7%27.6%�ϲ�90.459.2%69.3%28.61.4%63.5%119.140.0%67.9%�P��37.654.4%103.4%9.713.2%57.6%47.343.7%92.0%��Ӌ807.0-15.8%6.1%679.5-15.6%40.3%1486.5-15.7%19.4%��ǰ��Ʒ���Ľ��ڌ���Խ��Խ������������֮���Դ������ò��Ӯa(ch��n)�������Ǵ������Â�ȯ���߹�Ʊ�������ԭ���Ƿ��r���m(x��)�ϝq���һس���С�����������������ô������Ҫ���ƾ�ס�l����

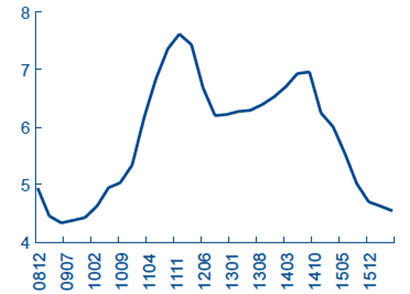

2010 ��֮���r�����λس�������

e�ٳǷ��r��Ӌ�����ٳǷ��r��Ӌ�µ��r�g��һ�����з��r��Ӌ����һ�����з��r��Ӌ�µ��r�g����һ��-1.132010 ��6 ��-7 ��-1.982010 ��6 ��-7 ���ڶ���-3.182011 ��9 ��-2012 ��5 ��-2.332011 ��9 ��-2012 ��5 ��������-4.552014 ��5 ��-2015 ��4 ��-2.082014 ��5 ��-2015 ��2 ���������خa(ch��n)�J�����ʷ���

�҂������ܰ�ُ���О麆�΄��֞�Ͷ�Y����������ʹ���������I�ң�����_�ŷ��r���µ���һ��Ҳ�����I�뷿�ݡ�Ŀǰ��������еĶ���סլ���؈��ʶ����@��������o�L�U���ʣ��Ҷ�λ��2008 ���ԁ������ˮƽ���������Ϻ���סլ���؈��ʷքe�_��1.74%��1.65%��סլ����ܸ��S���r�ϝq���ϝq������Խ��Խ�ɞ�ȫ�����“����ؔ����������”��

��Ҫ���и���10�µ���������ʣ�%��

���ڌ��Եď�����ʹ�ö���Ӱ푾���ُ���О�����أ��ľ����˾���ס��e���^(q��)�����ع��oˮƽ�ȣ���u�D(zhu��n)���Y��ɱ����ܗU�����ʵȽ������ء����خa(ch��n)�Ľ��ڌ���������Ҳʹ�÷��r׃���A(y��)�ڌ��Ј�Ӱ��Mһ���Ŵ���Ʒ���N�۵IJ�����������

����҂��J�飬2017 ����Ʒ���N�۵�׃��(sh��)�ܴ��خa(ch��n)�Ј��IJ��_���Բ��H�����ڷ����N�۱����ĸ߲����ԣ�Ҳ������2017 ��֮�����ߵIJ��_���ԡ���ǰ��Ҏ(gu��)���Ј���������߈�(zh��)�ИO�����������(j��ng)�^�ׂ��µ��Ј��{(di��o)�����@Щ���ߵĈ�(zh��)����r����Σ��ڇ��H������(n��i)��Ӱ��҇����^��(j��ng)��׃�����ⲿ׃��(sh��)�^�࣬�҇���؛�����ߴ��ڲ��_���ԣ��Y�a(ch��n)�r��ܿص�Ŀ��Ҳ�в��_���ԡ�

���O(sh��)��ǰ�����ߌ���؞��2017 �꣬�t�҂��J��2017 ����Ʒ���N�ی������F(xi��n)���@���½���

��e��ס�����J�����{(di��o)��һ�[��

���/�r�c����������������1997.04-1999.07≥30%≥30%≥30%1999.07-2003.06≥30%≥30%≥30%2003.06-2005.03≥20%��20%��20%2005.03-2006.05≥20%��20%��20%2006.05-2006.0820%-30%≥30%≥30%2006.08-2007.0920%-30%≥30%≥30%2007.09-2008.1020%-30%≥40%≥40%2008.10-2010.01≥20%≥20%≥20%2010.01-2010.04≥20%≥40%≥40%2010.04-2010.0920%-30%≥50%≥50%2010.09-2011.01≥30%≥50%���m��2011.01-2012.04≥30%≥60%���m��2012.04-2013.04≥30%�����ֹ��e��20%��≥60%���m��2013.04-2014.10≥30%�����ֹ��e��20%��≥60%��������70%�����m��2014.10-2015.03≥30%�����ֹ��e��20%)���U�����������x��߀�巿�J��δ�ἰ����ǰ��(y��ng)��≥60%��������70%���ڷ���ُ���У��ѽ�(j��ng)߀���J��“�������գ������_��”����(y��ng)����ƶ��ף� �˺�(y��ng)�o����{(di��o)��Ҫ2015.03-2015.09≥30%�����e��20%���Ą�M���J��≥40%�����e���30%δ�ἰ2015.09-2016.02����ُ����≥25%����ُ����≥30%���e��20%≥40%�����e���20%δ�ἰ2016.02 �Ժ�����ُ����≥25%�����ؿ����¸���5 ���ٷ��c�� ��ُ����≥30%���e��20%≥30%������ُ���У�����ُ������Ȼ����ԭҎ(gu��)����(zh��)��δ�ἰһ���棬���c���������ĸܗU�@ȡ�յ��˘O������ƣ��@���O�����ƾ���ُ������������һ���棬�ǟ��c�����mȻ�����ƾ���@ȡ�ܗU���������r���A(y��)��Ҳ���l(f��)��׃���� ͬ��Ҳ����Ӱ��Ј���

���������ʵ��Д����Д��N��׃���ĺ��ġ�2016 �꣬�y�Ќ������J���֧�����Ȳ���Ӵ�һ���棬�ǽ�(j��ng)�����ٷž����������Y�����½�������A �ɷ��خa(ch��n)��K�����Y�ɱ������½�����r�£��ܗU��߀���½������@ʹ���y�е��J�����������½�������Ҳ������խ�� ��һ���棬��(j��ng)�����ٷž�Ҳʹ���y���Y�a(ch��n)���������������L�U��ֻ�Ђ����J������L�U�ܵ͡��S�����JԴԴ����������У����r�����������킀���J����L�UԽ��Խ�͡�

�������ʵĚvʷ�߄݆�λ��%

����ܗU�ʜy��

2017 �꣬�҂��J�鰴���J������ʕ�ӭ�����c��څ�������С����څR�ʵĉ������҂��J��������ʺ��y�½��������خa(ch��n)���{(di��o)�ؿ��ܰ��S���������J��Ĵ���ָ��(d��o)�����������Ӱ��ң��D(zhu��n)���ҵȸ��N��ʽ�Ă������J��(chu��ng)���k�����������T�Ӵ�Ͷ�Y���ȣ�PPP ���I(l��ng)��İl(f��)չ�� Ҳʹ���y�е����J���ڸ����Ͷ���҂����ţ�����ؓ���ɱ�����ߣ���2017 �귿���N�ۿ����½������P(gu��n)�Iԭ��

ȫ�������Jƽ������

���������Jƽ������

�䌍��һ�����еİ����J�����ʣ���2016 ��10 �·ݾͳ��F(xi��n)�˵��^���ϵ����^��

ȫ�����N����e���ٴ���ճ�ԣ����ٳ��е��Ј����F(xi��n)������2000 ���ԁ���ֻ��2008 ���2014 �꣬ȫ����Ʒ���N����e���F(xi��n)���½����քe�½���15%��8%���҂����ţ�2017 ���Ј������w�{(di��o)�����Ȳ���2008 �꣨������Ȼ̎�ڵ����ʕr���������ǣ����еĿ��_�l(f��)�^(q��)���ѽ�(j��ng)���y�U����2017 ����̎�Ěvʷ�A�αȲ���2008 �ꡣ�҂���Ӌ��2017 ��ȫ����Ʒ���N����e��ͬ���½�������15%���ҡ�

����2017���Ї����r�߄��A(y��)�y

�M��2017 ���Ј��N�۽��أ����r�s�п��ܱ���ƽ��(w��n)�B(t��i)�ݣ����������F(xi��n)���@���µ����_�l(f��)��I(y��)���Y���^�錒ԣ�����ߵ��e���^�����ԣ������ʭh(hu��n)����Ȼ���ڣ��@���҂��Д�ĺ������ɡ�

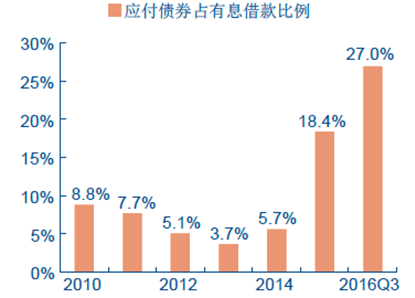

��I(y��)���Y�a(ch��n)ؓ�����L�U�^�ͣ���2016 ��������ĩ�����ڽ��ռ���wؓ���ı����½����˚vʷ���c���خa(ch��n)��K��Ϣؓ���Б�(y��ng)����ȯռ�Ȅt�_���˚vʷ�Եĸ��c������(w��)���L�ڻ������Y�ɱ����½�������������I(y��)�����L�U��������

��K��Ϣؓ���ж��ڽ�����

��K��(y��ng)����ȯռ��Ϣ������

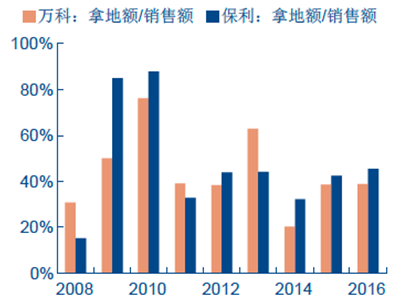

�M�ܵ�2016 ��10 �·ݣ���I(y��)����(w��)��Q�ĕr���Y(ji��)���ˣ��خa(ch��n)��˾�l(f��)�й�˾�����y�������ˣ��M�ȷž��ˡ����҂������]�п�����I(y��)���Y�ɱ��Ĵ������������Ҫ���ǣ��خa(ch��n)��I(y��)�õز���ʮ�ּ��M�����磬�ɼ����^��˾��2016 ��ǰ10 �£���ˌ��ɵ�؛�ŭh(hu��n)��֮�£� ���õؽ��~�ஔ���N�۵�41.0%��2009��2010 ��2013 �꣬�@�������քe��64.2%��80.5% ��54.9%����ǰ��I(y��)���õ؟��飬���@Ҫ���ښvʷ���Y��ɱ��^�͵ĕr�ڡ�

�ɼҴ�˾�õؽ��~���N���~�ı��^

ȫ������ُ����e������ُ���M

�����e���^�����ԣ�Ҳ���҂��J�鷿�r���������@�½��ĺ���ԭ�������mȻ־�ڷ������r�ϝq�^�죬Ҳϣ���ڶ̕r�g���^Ҋ����Ч�����߶ȷֻ��ą^(q��)�����ߏ���һ���Ƕ��f�����ߟo��“�C���^��”��һ��һ�o���l���D(zhu��n)��������Гp���ţ����r����½�Ҳ���������{(di��o)�ص�Ŀ�ˡ�

Ŀǰ�Ї���Ҫ���з��J����һ�[��

��������������������������������35% ����լ40%��լ50% ����լ70%�Ϻ�30%��լ50% ����լ70%����30%�o��50% �з�70%�V��30%�o�J30% ���J70%�Ͼ�30%�з��o�J50% ���J�o��50% �з����J80%�B�T30%��լ60% ����70%�K��30%�з��o�J50% �o�����J50% �з����J80%�Ϸ�30%�з��o�J40% �o�����J40% �з����J50%�|ݸ30%�з��o�J30% �o�����J30% �з����J40%��������30% ���40%���J40%�麣30%�з��o�J30% �o�����J30% �з����J40%����90 ƽ�����½�(j��ng)�m����20%-25% ����30%���J40%����30%40%����20%�з��o�J30% �o�����J30% �з����J50%��h-�з�40% ���J40%���-��ؼ�ͥ40%�o�a20%40%�ȷ�-��ؼ�ͥ30%�ɶ�-40%���� �������20%���30%�ġ��_�l(f��)Ͷ�Y�����A(y��)�y

�_�l(f��)Ͷ�Y�������S���Ј����ض����@���С���2016 ����N�r���҂�ֻ�����˷��r�ϝq���N�����L���s�]�п����_�l(f��)Ͷ�Y���@���ء�2016 ���ļ��Ⱥ��Ј��M�����{(di��o)�����ڣ��A(y��)Ӌ�҂�Ҳ�������_�l(f��)Ͷ�Y�����@���ء�

�M�����һ�Εr�g����ُ����eؓ���L�����ѳ�����δ�_�l(f��)�������YԴ�O������ֻҪ��I(y��)���_�l(f��)��Ը����ȫ���������������ڟo�ؿ��_�l(f��)�Ŀ����ԡ�

�ѳ���δ�_���ķ��ݎ�����ȹ�Ӌ���������ڏ�������λ�����ݷe�����|ƽ���ף��ݷe�ʞ���ʟo��λ��

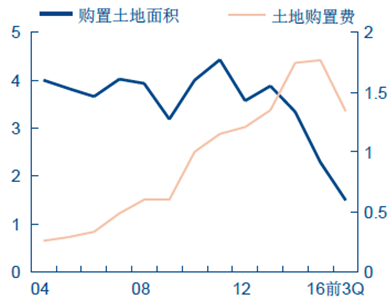

������خa(ch��n)�_�l(f��)�õ��ݷe���������ؽ�����e���귿�����_����e������ѳ�δ�_���Ŀ����������ĩ�ѳ�δ�_����潨����e��Ӌ200311.71.1513.55.58.017.4200410.41.1511.96.05.923.320058.51.2510.66.83.827.120069.71.2512.27.94.231.3200713.81.2517.29.57.739.020088.91.3512.010.31.740.7200910.91.3514.711.63.143.8201015.31.3520.716.44.348.1201116.71.4524.319.15.153.3201216.01.4523.217.75.558.7201320.01.4529.020.18.967.6201415.11.5523.418.05.473.1201512.01.5518.615.43.276.2����Ҫ���ǣ������ɱ�ռ���r�����ܵ͡��Ј�һ���M����N���ڣ���I(y��)�ڶ��ڃ�(n��i)�p�ٹ������Ŀ����Ժܵ͡��������ɱ�ռ���r�ı�����ߕr���mȻ�N�۲��_������ͣ�������ܹ�(ji��)�s�Ľ����ɱ������_�������������N�ۻؿ���Ⱥ��١��M���N�ۻؿ�IJ��_���Ժܴ���I(y��)Ҳ���ٕ�ͣ���� ����҂��Д࣬2017 �귿�خa(ch��n)�_�l(f��)Ͷ�Y���ٲ��������F(xi��n)���@���»����A(y��)Ӌ���ܱ��������L��

ȫ�����خa(ch��n)Ͷ�Yͬ�����٣�%��

�ٳ����س�ͬ������

�塢�����Ј�څ��

�����еĴ�خa(ch��n)��˾������L��ģʽ���ǿ����õء������N�ۡ��������Y���������D(zhu��n)���@�N��ʽ������ǰ�ᣬ���Ƿ��خa(ch��n)�_�l(f��)�@���ИI(y��)�����U��Ҏ(gu��)ģ�����õص�ROE �S�����������Ե�ˮƽ��

�����@��ǰ���ѽ�(j��ng)�������ˡ����خa(ch��n)�_�l(f��)�ą^(q��)��돽���@׃խ�ˡ��@�N���_�l(f��)�^(q��)���׃խ���������ǵ������r���L�ھӸ߲�С������F�^�����Ͷ�Y��һ���J�飬����F�^�������Ҫԭ��������Y��O�錒ԣ——���҂��t�J�飬��������Y����ԣ֮�⣬Խ��Խ��İl(f��)չ�̓�D��Խ��Խ�ٵij����õأ�Ҳ����ɵrѸ����������Ҫԭ������J��r��ֻ������Y����ԣ����ɵģ���ô�҂��o����ጞ�α�݆���سɽ���r�ʺ̓r���h�h����֮ǰ��ÿһ݆؛�Ō������ڡ�һ�����J�˵rѸ�������ǿ��_�l(f��)�^(q��)������ɵģ���ôδ����ʹȫ����Y��ɱ����D(zhu��n)���خa(ch��n)��I(y��)����Ҳ�]��̫�õ��õؙC����

2008-2016��ٳ������Ј���r�ʣ�%��

2008-2016��ٳ������Ј�������

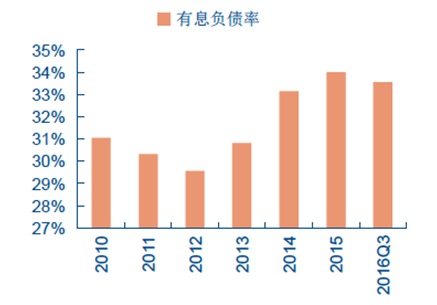

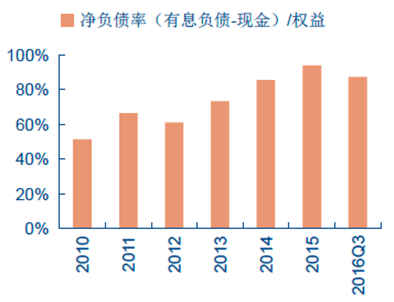

���r�������ʹ���_�l(f��)��I(y��)�ڳɱ����������@�ĉ�����Ҳʹ�ÿ����õ�׃��ʮ��Σ�U���õ�̫�죬���܌�(d��o)����I(y��)δ��ROE ���@�½���һ��������סլ����ع���(y��ng)���fƽ�ף�

סլ����سɽ��r��Ԫ/ƽ�ף�

2016 �꣬�خa(ch��n)���а�K�ĸܗU�������w�½��ġ����N����˸߸����M�����Y�ɱ���˵͵���r֮�£��^ȥ�������Ȱ�K�ĸܗU��߀���½��� ��K����Ϣؓ���ʣ������ڽ��+һ���(n��i)���ڵķ�����ؓ��+�L�ڽ��+��(y��ng)����ȯ��/���Y�a(ch��n)����2016 ��������ĩ�_��33.5%����2015 ����וr��34.0%����K�ă�ؓ���ʄt��87.4%����2015 ����מ�94.1%�����ڽ����ɱ�ռ���r�ı����^�ͣ���I(y��)�����dȤ�e�O�Ƅ��ڽ��Ŀ��Ͷ�Y�����������Ŀ��ROE ƫ�ͣ���I(y��)���o����dȤ�U���õء�

��K��Ϣؓ����

��K��ؓ����

2014 ��r����I(y��)߀���D(zhu��n)�������I(l��ng)���M���ģ�������2016 ��r�������L��ȱ���ɹ��İ��������خa(ch��n)��I(y��)����Ͷ�Y�B(y��ng)�ϡ��t(y��)�����������T�����P(gu��n)�I(l��ng)��ğ���Ҳ���½�����I(y��)��ֻ��һ���I(l��ng)�����Ͷ�Y�����������Ǿ��ǽ��ڼ��ə�(qu��n)Ͷ�Y��

���خa(ch��n)��I(y��)�D(zhu��n)�ͽ�����r�б�

��˾�r�g��(n��i)���A(li��n)�ع�2016 ��9 �����cͶ�Y�v����ͩ�ڶ��ڮa(ch��n)�I(y��)Ͷ�Y���������ع�2015 ��8 ����ͬͶ�Y�O(sh��)����̫�ٱ��U�ɷ�����˾�������ع�2015 ��11 ����ُ��ؔ�a(ch��n)���U����˾�ə�(qu��n)�������ع�2015 ��12 ���l(f��)���O(sh��)����̫��(li��n)�W(w��ng)�ˉۣ��I���������ع�2015 ��12 �����c���U���Y,���ع��ӹ�˾�����Cȯ��ʩ�η����Y�������ع�2016 ��1 ���F(xi��n)�����Y�����ə�(qu��n)Ͷ�Y��������˾�������ع�2016 ��2 ����ُ�������йə�(qu��n)�������ع�2016 ��2 ������Ͷ�Y�ə�(qu��n)�������ع�2016 ��5 ��Ͷ�Y�O(sh��)�������Ͷ�Y��˾�������ع�2016 ��9 �����cͶ�Y�������������ع�2016 ��9 ��Ͷ�Y�O(sh��)����������عɡ���ͥ���H2015 ��9 ���O(sh��)�������л�ͥ�����������˾����ͥ���H2016 ��6 ����ُ?f��)������J�˾�ə�(qu��n)���s���خa(ch��n)2015 ��6 ��ע�Գ����Ϻ��㰲�Y�a(ch��n)�����ɷ�����˾�������Ͷ2015 ��12 �����Y�Fꖽ�ء������Ͷ2016 ��2 ���O(sh��)�������Ͷ�خa(ch��n)���������Ͷ2016 ��7 �����O(sh��)���F���y�йɷ�����˾�������Ͷ2016 ��9 �����c�Jُ�����ˉ۹ɷݡ����A(li��n)2016 ��4 �����c�°����ڶ������l(f��)���°��Y�����Y�����A(li��n)2016 ��6 ����ُ�Lɳ�y�йɷݡ�ꖹ��2016 ��4 �����cͶ�Y���{��ʯ�����ڣ��ə�(qu��n)Ͷ�Y����ϻ���I(y��)��ꖹ��2016 ��5 ���O(sh��)���Ϻ�ꑽ���Y�a(ch��n)��������˾���K���h(hu��n)��2016 ��8 ���l(f��)���O(sh��)���L�۽������U�ɷ�����˾�����Ͻ��O(sh��)2016 ��5 ���O(sh��)����A�ٱ��U�ɷ�����˾���sʢ�l(f��)չ2015 ��9 ���Jُ�ӱ��y�����Y�U�ɡ��I�����F2016 ��3 �������O(sh��)�����ݞI�����A�ə�(qu��n)Ͷ�Y��������˾���I�����F2016 ��3 ���O(sh��)�����ݞI��(chu��ng)�ə�(qu��n)Ͷ�Y����˾���I�����F2016 ��4 ����ͬ�O(sh��)���Ϻ�������(chu��ng)�I(y��)Ͷ�Y�ϻ���I(y��)���Ϻ���ۿ��(chu��ng)�I(y��)Ͷ�Y�ϻ���I(y��)�������خa(ch��n)2016 ��5 ��ͬ�l(f��)���O(sh��)�������Cȯ�������خa(ch��n)2016 ��6 ���l(f��)���O(sh��)���麣�����ə�(qu��n)Ͷ�Y�ϻ���I(y��)���ڳǴ�ͨ2016 ��3 ����ͬ�l(f��)���O(sh��)���ə�(qu��n)Ͷ�Y���ϻ���I(y��)��������2016 ��3 ���O(sh��)���S��ؔ�a(ch��n)���U�ɷ�����˾���º��Ќ�2016 ��2 ����ُꖹⱣ�U���F�ɷݳɡ��º��Ќ�2016 ��4 ���Jُ�����y��H �ɹɷݡ��A�l(f��)�ɷ�2016 ��1 ����ͬ���Y�O(sh��)���麣�A��(li��n)�W(w��ng)���ڷ���(w��)����˾���A�l(f��)�ɷ�2016 ��8 ���l(f��)���O(sh��)�����C��ُ���A˽ļͶ�Y������ϼ���O(sh��)2016 ��1 �����cͶ�Y�O(sh��)����(li��n)�W(w��ng)С�~�J�˾�����R�ɷ�2016 ��4 ����ͬ�l(f��)���O(sh��)�����{�ˉ۱��U�ɷ�����˾���Ό����F2016 ��11 �������ʯ�����������خa(ch��n)Ͷ�Y�����˾51%�ə�(qu��n)�����ʯ���������Y�a(ch��n)��������˾�ə�(qu��n)���K�ݸ���2016 ��8 �����c�O(sh��)�����A��ʢ�y�йɷ�����˾����I(y��)�ɷ�2016 ��8 ����ͬ�l(f��)���O(sh��)�����Ż�����ï�ɷ�2016 ��9 ����ͬ�l(f��)��I���R���ˉ۱��U�ɷ�����˾���³ǿع�2016 ��6 ���l(f��)���O(sh��)�������ˉ۱��U�ɷ�����˾���������خa(ch��n)�Ј�Ͷ�Y��(zh��n)��

1���mȻ�Ј�����]�ДU����(j��ng)�I�^(q��)��Ŀ��g������I(y��)�Կ�������Ј�ռ���ʡ������Ǯ����Y�ɱ���������r����С��I(y��)ȱ���Y�����������N�۽Y(ji��)��(g��u)�Ի���r����С��I(y��)ȱ�����I(y��)�����ܡ��@�r���Ժܿ��ܳ��F(xi��n)����I(y��)��ُС��I(y��)�ęC����

�҂����ţ�2017 ������@�ӵęC���������I(y��)��ُ�����^�������̿��ƺ����������^�����t��I(y��)���п����߿��ٔU���ĵ�·��Ѹ������Ј�ռ���ʡ����^���ڲ�ُ�I(l��ng)�����͵ĵخa(ch��n)��I(y��)���^��Ҋ��

�M�ܵخa(ch��n)�ИI(y��)���_�l(f��)Ҏ(gu��)ģ�ѽ�(j��ng)Ҋ�����컨�壬���҂��Ĵ_�J��һЩ���^��˾�����(zh��n)�Եî������������Ј�ռ���ʣ�����Ҏ(gu��)ģ�Ŀ��g����I(y��)�����̳ɱ������������a(ch��n)Ʒ�˜ʻ��̶ȣ� �vʷ�ϲ�ُ�ijɹ�ӛ䛺����Y�����Ƿ�ͨ�����Q������I(y��)��ُ�����������҂����ţ��Ї����ȹ�˾�߂�ͨ�^��ُ����Ј�ռ���ʵĿ����ԡ�

2����I(y��)����ͨ�^����̎���_�l(f��)��I(y��)�����ӳ�����I(y��)���k����ʹ��I(y��)���Y�a(ch��n)����u�̻���������I(y��)��K����һ����(w��n)�����Y�a(ch��n)�������@���Y�a(ch��n)�����Գ��m(x��)ؕ�I�������r����I(y��)��ӯ���Ͳ����Ǹ߲��ӵģ������������Եģ����Ƿ�(w��n)�����L�ġ�

�@�����ԵĆ��}�ܶࡣ��һ���^�����(sh��)���������е����k���Ӯa(ch��n)�o��ؕ�I��(w��n)�������棬 ��һ���^(q��)���õع��oʮ�־o������ʹ����ɶ��@�ӵĶ������ij��У���סլ�Ј��������چ��}�������֘ǵĹ��o�t���@�^ʣ����(d��o)�²����֘��������^�m(x��)�½��������ʿ����^�m(x��)�������ڶ����^�����(sh��)��I(y��)���]�����ֵ��YԴ���䣬��(zh��)���@��������Ҫ��ه���õأ���Ŀǰһ�����r���F��������Ŀǰ������I(y��)�����؈�����Ȼ�^�͡��M���҂��J������г��m(x��)�������g����������I(y��)�����������ޡ��@����һЩ�Y��ɱ��^�ߵĹ�˾���f���Ǿ�ĉ��������ģ�������I(y��)�]����I(y��)��(j��ng)�I������������

����҂��J�飬�@һ��·ֻ�m�������µ���I(y��)���߂�һ�����ij�����δ�����Ŀ��_�l(f��)���k��I(y��)�YԴ���Y��ɱ��^�ͣ��ғ���һ������I(y��)��(j��ng)�I�����������҂��J�飬���ڽַ����@��������

���ڽֳ�����I(y��)���~��rֵ������

��e���fƽ�ף��ع��rֵ ��Ԫ/ƽ���ף���I(y��)�e�����ڽ�һ��֘�19.7110000���ڽ����ģ������ĵ�������֘�7.290000���ڴ�B���V�����ģ�������܇λ��Ԣ8.879000���ڽֹ�Ԣ�����ڽ�܇λ�������̘I(y��)���Ƶ������26.260000���ڽ�ُ�����ģ���˼�Ƶ�����?q��)��֘?/div>9.835000���������ͻ��ݾƵ�10.816000���ͻ��ݾƵ���˾������I(y��)���ع����rֵ�|Ԫ560��˾������I(y��)���ع����rֵͶ�Y�Է��خa(ch��n)+�̶��Y�a(ch��n)�~��rֵ�|Ԫ215Ͷ�Y�Է��خa(ch��n)+�̶��Y�a(ch��n)�~��rֵ������I(y��)���~�������|Ԫ344������I(y��)���~������3���҇�������ס�����h(hu��n)��(ji��)��ؓ�����@�^�أ�����ס��ʹ�íh(hu��n)��(ji��)���_֧�s���@ƫ�͡��@���H���F(xi��n)�ڷ��r�����Č��棬Ҳ���F(xi��n)�ڷ��خa(ch��n)��(j��ng)�o����(w��)����I(y��)�����Č��档���ַ��ݳɽ����m��Ҫ֧��ʮ���f��������ʮ�f�Ă�𣬿�����I(y��)�����M�Ķ��r�s�ܵ͡�

�Ї��Ͱl(f��)�_���ң���I(y��)�����M�ͷ��r�������^

���Q��I(y��)�M���r����I(y��)�����M/���r�G����Դ��3.8Ԫ/ƽ����/��18500Ԫ/ƽ����0.02%�G�ǻۈ@3.8Ԫ/ƽ����/��37000Ԫ/ƽ����0.01%ꖹ���Ğ���3.8Ԫ/ƽ����/��38000Ԫ/ƽ����0.01%���ؿ�˹4.5Ԫ/ƽ����/��35000Ԫ/ƽ����0.01%15 Roebling Street #Pha0.48��Ԫ/ƽ��Ӣ��/��1302��Ԫ/ƽ��Ӣ��0.04%425 Fifth Avenue #52A1.14��Ԫ/ƽ��Ӣ��1891��Ԫ/ƽ��Ӣ��0.06%���빫�@�����Ƿ��a(ch��n)0.95��Ԫ/ƽ��Ӣ��1704��Ԫ/ƽ��Ӣ��0.06%�f�_����ONE�Iˮ��Ԣ2.67Ӣ�^/ƽ��Ӣ��/��1387Ӣ�^/ƽ��Ӣ��0.19%�@�N��I(y��)�����M���rƫ�͵Ġ�r�����^���f�����҇��ķ������P(gu��n)����(w��)�Ј����о�İl(f��)չ���g���@�����f�ķ���(w��)�������Hָ�M�x����I(y��)��������(w��)����ָ�V�x�ģ��;����ճ�����/ ���Ӯa(ch��n)���P(gu��n)�ķ���(w��)�������܉�@�þ������εķ���(w��)Ʒ�ƣ����Ј����g�Dz�С�ġ�

�خa(ch��n)��I(y��)�����Ҫ�ڷ���(w��)�I(l��ng)��Ѵ����Ȳ��ǔU���Ñ���(sh��)�������Ǿ۽��Ñ��P(gu��n)�I�V�� ��߷���(w��)�|(zh��)����������(y��u)�|(zh��)�ķ���(w��)���ܽo�I(y��)�������S��Ļ؈�ֱ�ӱ��F(xi��n)��С�^(q��)���ͷ��r����������

��Σ���I(y��)��(y��ng)ԓ�����ҵ��o����(w��)���r���k�������ڃr��O(ji��n)�ܣ����ڴ�����I(y��)���Q��I(y��)��������(w��)�ṩ��ʮ�����y��Ҳ�������M��(x��)�T���]���γɣ���I(y��)��(y��ng)ԓ�e�O���ҽo����(w��)�������r���k�����@�N�������r�����S��������ֵ����(w��)���r�����S�ǿ��º�������Ŀ��

����(w��)��(chu��ng)��rֵ——������ͬ��I(y��)����(w��)�̵���I(y��)�rֵ��ܴ�

��̖�Ŀ���Q��ַ�DZP���x�_�l(f��)����I(y��)��˾���r��I(y��)�M1�G����Դ����ɽ�^(q��)���·��Դ���Ѽ�ُ�ﱱ��200 ���s2 �������B�����}�G���ØI(y��)����˾�G����I(y��)����(w��)���F����˾18500 Ԫ/ƽ����3.8 Ԫ/ƽ����/����Ӣ��̖��ɽ�^(q��)���S·50 ̖���B��̩���خa(ch��n)�_�l(f��)����˾������I(y��)����˾16000 Ԫ/ƽ����2.4 Ԫ/ƽ����/��2ꖹ���Ğ����ƈ@·ꖹ���Ğ����s1.5 �������ݸ���¡���خa(ch��n)�_�l(f��)����˾ꖹ����I(y��)����(w��)������������˾���ݷֹ�˾30000 Ԫ/ƽ����3.8 Ԫ/ƽ����/���Ї��F�����H��ʯ��·239 ̖�㽭����Ͷ�Y����˾�����϶���I(y��)����(w��)�ɷ�����˾25000 Ԫ/ƽ����2.5 Ԫ/ƽ����/��3�h����H����̫ƽ��·166 ̖������·�c̫ƽ��·���R̎���s1.7 �����Ͼ����h�ØI(y��)����˾�K�ݼ�����I(y��)�������гǼ��F��32000 Ԫ/ƽ����1.9 Ԫ/ƽ����/�����ؿ�˹�ػ��^(q��)���@·159 ̖�������·�c����·���R̎�����K�����ØI(y��)����˾���K��ס��I(y��)����(w��)�_�l(f��)����˾35000 Ԫ/ƽ����4.5 Ԫ/ƽ����/��4�����˺���������P���ǽ�(j��ng)���_�l(f��)�^(q��)�������88 ̖�s2.3 ���������ØI(y��)���F�ɷ�����˾��h�����Ҹ���I(y��)����(w��)����˾5600 Ԫ/ƽ����0.9 Ԫ/ƽ����/����R���Ƕ����P���Ǿ������90 ̖��h�خa(ch��n)�_�l(f��)Ͷ�Y���F����˾��h�خa(ch��n)���F�|����I(y��)��������˾7300 Ԫ/ƽ����1.6 Ԫ/ƽ����/��5�G�ǻۈ@�S̶·277 ̖�s2.8 �������ݾG�Ƿ��خa(ch��n)�_�l(f��)����˾�G����I(y��)����(w��)���F����˾37000 Ԫ/ƽ����3.8 Ԫ/ƽ����/������о����H����Ƽˮ·�c����·�������������껨�ØI(y��)����˾�����I(y��)����˾27000 Ԫ/ƽ����2.25 Ԫ/ƽ����/ �������������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �������̎���齨�O(sh��)����ָ��(d��o)ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї����خa(ch��n)�ИI(y��)�l(f��)չڅ�ݼ��Ј����g�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2