-

2017���Ї����خa(ch��n)�ИI(y��)�l(f��)չڅ�ݼ��Ј�ǰ���A�y

2016/11/25 10:27:15����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016��������w�����r�R���Ļ�����Σ����w���F(xi��n)���ã�Ҳ�o2017���ϰ�����Ў����^������������ߑB(t��i)����2017�겻�_�����^���ڌ���(j��ng)�����е����̶����ӵ������£��{(di��o)���������w�վo�A���^�ߡ����_����һ�[ �r�g ���� ���ߵȼ� ���t 2����2016��������w�����r�R���Ļ�����Σ����w���F(xi��n)���ã�Ҳ�o2017���ϰ�����Ў����^������������ߑB(t��i)����2017�겻�_�����^���ڌ���(j��ng)�����е����̶����ӵ������£��{(di��o)���������w�վo�A���^�ߡ�

���_����һ�[

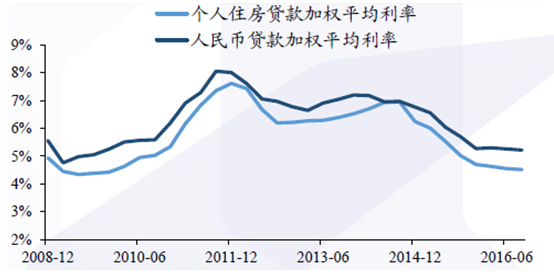

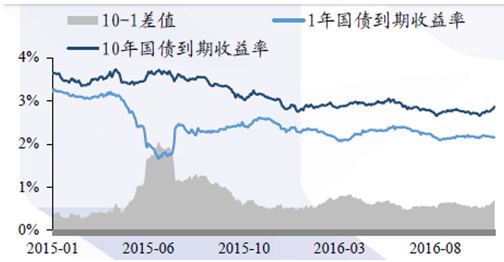

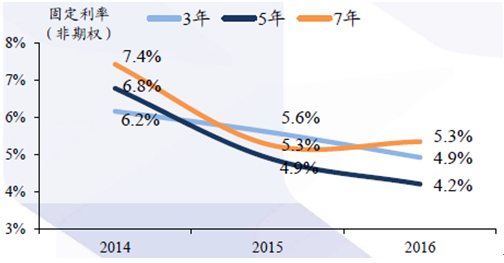

�r�g�������ߵȼ����t2��2���������{(di��o)�����������w�Էe�O���������������25%,���ؿ����¸���5%2��21���������{(di��o)���e�����������w�Էe�O������ס�����e�������ʌ���һ���ڶ���1.50%���������ʈ�(zh��)�С�2��22��ؔ�����{(di��o)�����خa(ch��n)���h(hu��n)��(ji��)�����{(di��o)���I�I(y��)����(y��u)���������w�Էe�O�������ˌ��I2������(��2��)��ס�������N�۵ģ������I�I(y��)����90ƽ��������ס���p��1%�Ķ�������������90ƽ�����Ϝp��1.5%����������3-6�����ľ�����ȥ�������ᘌ����ľ����еķe�O�������a�N�����������_�l(f��)�Ŀ�����������������J��4-6��������Ͼ����ȷ��ȳ��_�{(di��o)������ᘌ�һ�����ٔ�(sh��)���c�¾����еĶ�����������������������r�q�������ⷿ���^�����c��(ji��)ǰ��21���ܼ����_�{(di��o)������ᘌ�һ�������c�¾����е��վo����������������������������ֳ���������ع��o�������ރr�����ʩ�ߡ����������J�����ʼ����w��(j��ng)�����ʾ������У��ڵײ���ʎ�������J�����ʳ��m(x��)���У����������ИI(y��)���Y���档������6����Ʊ��(j��)ֱ�N������������ϝq��������ǰ10���¾������У���2016��10��26�յ�2.55%��������������̎�ښvʷ��λ���L���ڇ��������ʵIJ���sխ���Ј��Y������Ȼ�^�錒�ɡ� ��(j��ng)��ƫ��������ͨÛ���^�ͣ�؛�Ō��ɵĭh(hu��n)�����ڃ�(n��i)���ֲ�׃��

�������ʲ�������

��(j��ng)��ƫ��������ͨÛ���^�ͣ�؛�Ō��ɵĭh(hu��n)�����ڃ�(n��i)���ֲ�׃

���������У��L���ڇ����������sխ

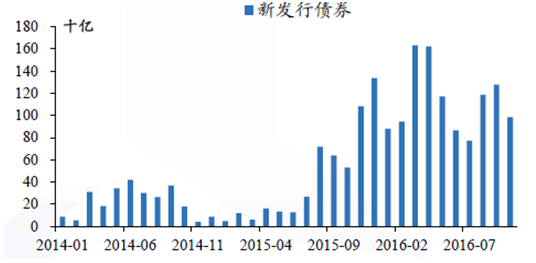

�����l(f��)��Ҏ(gu��)ģ���ӣ����w�l(f��)�������½���16���N�ۻ�ů�Լ��l(f��)��Ҏ(gu��)ģ�Ĵ�������������������ИI(y��)���Y���棬������I(y��)ͨ�^�l(f��)���ĵء����O���l(f��)������Ҳ��u�½����Y��ɱ����ཱུ�͡�

���خa(ch��n)��λ�Y��(w��n)�����L���ڷ��خa(ch��n)�_�l(f��)��λ�Y���У��ͳɱ��Ķ����A�տ���˰����J�����L�@�����ڳ�����N���Y������£����خa(ch��n)��I(y��)���w���Y��ɱ����m(x��)���У���ӯ�����_���g�������A�տ���˰����J���������@

15-16��l(f��)��Ҏ(gu��)ģ�@������

����l(f��)������̎������ͨ����

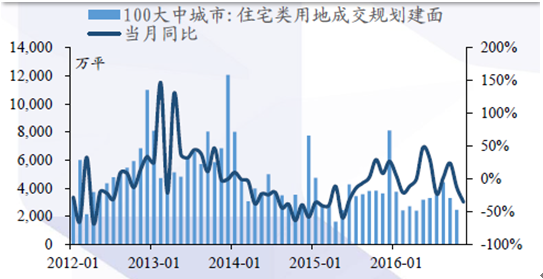

�����AӋ2017��Ͷ�Y������2%��ʷ��2016��ǰ10���£����خa(ch��n)Ͷ�Y����6.6%����ȫ������������2016���ϰ����õؿ��~���ߣ��°������_�����������ž����AӋ2016��ȫ��Ͷ�Y������5%���ϣ�2017��ȫ��������2%�yʷ��2016���m�����l������ȫ��������������ُ�ÿδ������L������ُ��ƫ��֮�£��AӋ2017�����_����e������5%�ԃ�(n��i)���õط��棬16����ij����õ��^�࣬�AӋ17�����L�����^����

���خa(ch��n)�_�l(f��)Ͷ�Y����С������

Ͷ�Y���ٜy��

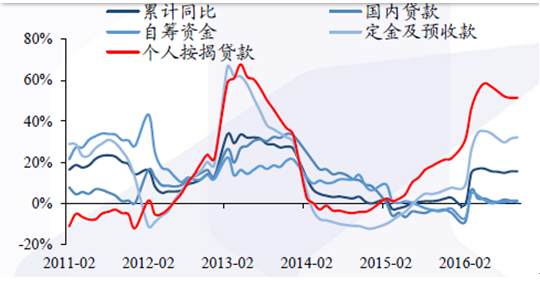

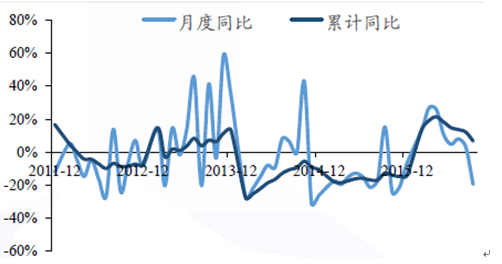

e2016Eռ��ͬ��2017Eռ��ͬ�����_��15,79814.8%35%16,58815.5%5.00%��61,05257.0%0%61,39957.4%0.57%�õ�17,43116.3%-1%17,44316.3%0.07%���Ϸ�12,74211.9%18%13,50212.6%5.97%��Ͷ�Y���|��107,023-5.5%108,933-1.78%��ȥ���Ϸ���Ͷ�Y����94281.04-4%95430.16-1.22%����2016��10�µף�17�������·�ȥ���r�g17 ���£��������ɽ�����ꐌ���ȥ���r�g�������A�y2017�����_����e������5%�ԃ�(n��i)��2016��ǰ9�����_����Ӌͬ��6.8%���AӋȫ��������10%�yʷ���������ߵ�Ӱ푣�2017�����_�������»������^�� �AӋ2017��ȫ�����_����e������5%�ԃ�(n��i)���AӋ2017������סլ�����p�١�2016��ǰ9��100���г�����Ӌסլ���سɽ�Ҏ(gu��)������ͬ��13.1%�����ij������ع���������p���AӋ2017���ԕ����ƹ�����

17����סլȥ���r�g������17����

�A�y2017�����_��ͬ��0%

100���г������سɽ�Ҏ(gu��)��������½�څ��

�����AӋ2016��ȫ����N���~ͬ�������_��40%��2016��ǰ10�£�ȫ����Ʒ���N����eͬ��27%���N�۽��~ͬ��41%��ȥ��濂˼·�¼������Jƫ�ɣ�ǰ9�����N�ۻ����c���߳��_����(j��)�҂��O(ji��n)�صĔ�(sh��)��(j��)�����ľ������N�����@���������¾�����Ŀǰ�ѽ�(j��ng)���л�ů����һ�����г��m(x��)���ԣ��AӋȫ���N���~ͬ�����ٞ�40%���AӋ2017��ȫ����N���~ͬ��������10%���ҡ�2017�꣬؛�������A����Ȼ�^�錒�ɣ������{(di��o)�����ߵ����ځ��������ϰ�����ɵĸ��ʲ����°����N����r߀�д��^�졣

�N����eͬ�����������л����֏ͻ���

�N�۽��~ͬ�������°������

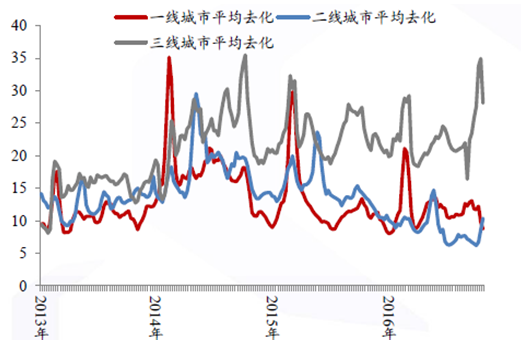

�����Y���挒��+���w���������У��Ј���w������cȼ��2016��10�£��ٳǷ��rָ��(sh��)�Эh(hu��n)���ϝq��������79�����µ�����21�����mȻ���S�����J���ߣ����Ƿ��r�ϝq���Д�(sh��)����̎���vʷ�������c����ȶ�ȥ��ͬ�ڴ�����ӡ��A��2017H1���r��̎����λ��ʎ��B(t��i)�AӋ2017���ϰ��귿�r�{(di��o)�������^����2016���ϰ������(sh��)��Ӱ푣�2017�귿��I(y��)��ͬ���������Љ����^�������߳��m(x��)�վo���A���£��AӋ2017���ϰ��귿�r����F(xi��n)���{(di��o)����

�ٳǷ��rָ��(sh��)�ѽ�(j��ng)��������

һ��������������������

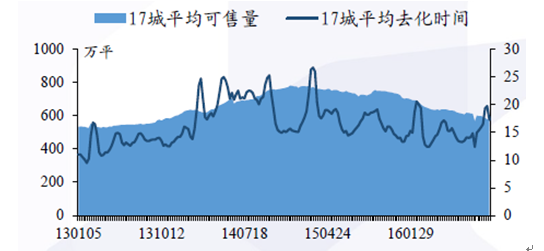

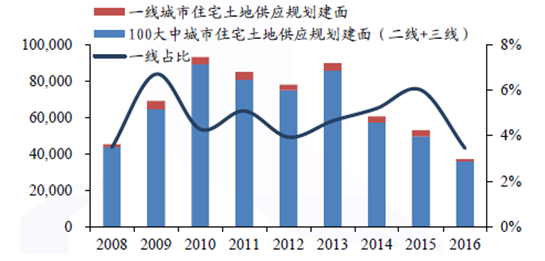

����һ�������ij������������p����(y��u)�|(zh��)�ľ͘I(y��)���������t(y��)���YԴʹ��һ�¾����ij��еă��w���˿ڳ���Ӷ�ȫ��ǰ�С�һ���������ع�����eռ�ȳ��½�څ�ݡ�2016��1-10�£�һ������סլ����غ�Ӌ���������1278�fƽ���ף��Hռ�^��İٳǿ�������e��3.45%��̎�ښvʷ���c���@����һ�����������YԴ����ϡȱ���ܶ��������ϧ���^�ߵ���r����һ���ͺ��Ķ����õء�

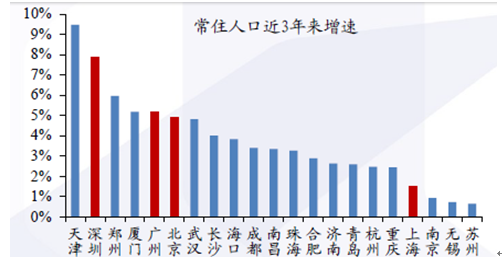

���ij��г�ס�˿�̎�������B(t��i)

һ������סլ���س����������vʷ���c

һ������סլ�������r�ʴ������

����һ�����й��o�oȱ�����ľ������������ޡ�һ�������e�DZ������ɶ������ع��o���ޣ����Դ������Ј����������Ј��������ޣ������ľ������ɶ��������ޣ������ع��������F(xi��n)���@�s�p����(j��ng)���]�д���ӵ������£��AӋ�����ֱ��^�����đB(t��i)�ݡ��������������ڳ��(zh��n)����������ʢ����δ�����خa(ch��n)�ИI(y��)�ęC�����ڡ��¾����еĘ����{(di��o)��(ji��)���g�^���ܹ����Pϵ�ͽ�(j��ng)������Ӱ����@��δ��������Ȼ�����F(xi��n)���П��݆�ӵ����Ρ�

�������Ў���΄���Ȼ�D��

���c�������е��I���и���Ŀ��g

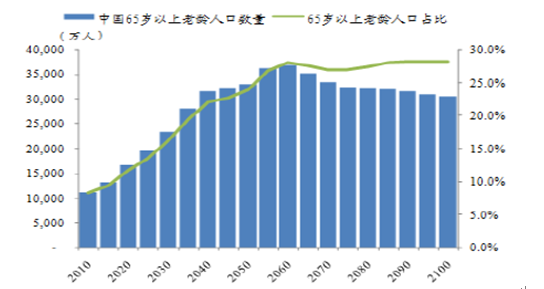

�������g��څ�����Ї�����o���رܵ�څ�ݡ�����B(y��ng)�ȵij��m(x��)������ζ����λ�ڄ���������B(y��ng)�����˳�����څ�ݣ����خa(ch��n)�����B(y��ng)������Ҫ���d�w֮һ��δ�������ܴ�İl(f��)չ���g�����S�����g���ā��R���˿�������Ҳ�����m(x��)������������(n��i)�����خa(ch��n)�Ĺ��o��Ȼ���ز��㣬Ĺλ��2020���AӋ�H���N�۲���4�꣬���o�ʇ��ز���đB(t��i)�ݣ���˰����خa(ch��n)δ������һƬ�{����

���g���ӄ����،�����Ϧꖮa(ch��n)�I(y��)���x��

�Ї�Ĺλ���o���ز��㣬�����خa(ch��n)δ�����кܴ�İl(f��)չ���g

�����Ĺ��(sh��)��������Ĺ���L��Ĺ�@ƽ����e������ÿ��Ĺ�@Ĺλ��(sh��)��������Ĺλ��(sh��)���f����������Ĺλ��(sh��)���f�������z�w��(sh��)���f�ߣ�Ĺλ�ɹ�ʹ�Õr�g���꣩201415986.11%1003505593.002796.50459.306.002015E16785.00%1003505872.653274.01477.515.442016E17625.00%1003506166.283747.36473.355.112017E18505.00%1003506474.604225.11477.754.712018E19425.00%1003506798.334706.47481.354.352019E20395.00%1003507138.245190.57484.104.022020E21415.00%1003507495.155677.63487.073.73�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї����خa(ch��n)�ИI(y��)�l(f��)չڅ�ݼ��Ј�ǰ���A�y

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2