-

12��70�Ƿ��r���x��һ���������՝q ���������^�m����

2016/1/19 8:43:23����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� ��һ���c������ȣ�70�����г����У��r���½��ij�����27�����ϝq�ij�����39������ƽ�ij�����4�����h�ȃr��׃���У���ߝq����3.2%����͞��½�0.9%����������һ���½���Ʒסլ������������ס�����r��׃����r

������һ���c������ȣ�70�����г����У��r���½��ij�����27�����ϝq�ij�����39������ƽ�ij�����4�����h�ȃr��׃���У���ߝq����3.2%����͞��½�0.9%��

�����������c����ͬ����ȣ�70�����г����У��r���½��ij�����49�����ϝq�ij�����21����12�·ݣ�ͬ�ȃr��׃���У���ߝq����47.5%����͞��½�5.3%��

������������סլ�r��׃����r

������һ���c������ȣ�70�����г����У��r���½��ij�����24�����ϝq�ij�����37������ƽ�ij�����9�����h�ȃr��׃���У���ߝq����3.3%����͞��½�0.5%��

�����������c����ͬ����ȣ�70�����г����У��r���½��ij�����34�����ϝq�ij�����35������ƽ�ij�����1����12�·ݣ�ͬ�ȃr��׃���У���ߝq����42.6%����͞��½�8.6%��

�����������c���x��

����2015��12�£��½���Ʒסլ���h�����{�ij�����27����ͬ�����{�ij�����49����

����2014��12�£��½���Ʒסլ���h�����{�ij�����66����ͬ�����{�ij�����68����

����2013��12�£��½���Ʒסլ���h�����{�ij�����2����ͬ�����{�ij�����1����

����2012��12�£��½���Ʒסլ���h�����{�ij�����8����ͬ�����{�ij�����26����

����2011��12�£��½���Ʒסլ���h�����{�ij�����52����ͬ�����{�ij�����9����

�������ߴ̼��£�����ů�����F

�����Ĕ����߄ݿ���70�����г����½���Ʒסլ�r��h�ȾC��ƽ���q���c������ͬ������סլ�r��h�ȾC��ƽ���q�������U��0.2���ٷ��c��

�������^ȥ��һ���70����еķ��خa����������Ҫ�Ѓɂ����c��

�������K����������rȫ�����{����330���ߺ�һ�����Џ��ŏ��K��������һ�����Ј��Ļ𱬣����w��������ĩ70������з��r�^��h���ϝq������������2014���_ʼ���@һ݆�dz��{���Y����

�����ֻ������w�Ј������ֻ��dz����أ���ͬ�Ȕ��������q����ߵ�����ͬ���ϝq47.5%����ͬ�����{�ij��е��|��ͬ�����{��5.3%���Ϻ���������ͬ�ȝq�����^10%��

����һ�����кͲ��֟��c�������з��r�ϝq�^�죬�h�ȝq�����@�����������У�����������Эh���^��ƽ����������������Ȼ̎�ڎ���������A�Σ��h�������½���

������ͬ�ȿ��������g�ֻ��F��������@��һ�����еķ��rͬ��ƽ���q���h���ڶ����������У��������з��rͬ��ƽ�������½���

���������Ј�����

���������½���Ʒ��סլ�h���ϝq0.5%��ͬ���ϝq10.4%��

�������ַ��q���_����1.7&��ͬ���ϝq�_����20.8%��

�������ַ���12�������2���¸ߡ�

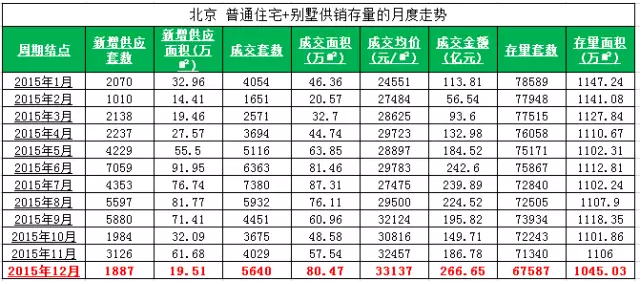

����12���չ٣��������гɽ����S�����w�������ַ����º��s���_23096�ף����½���Ʒ��סլ���sҲ�_����5640�ף��ɽ����r�ϝq��

�������ȣ�2015��һϵ�����ߴ̼����Џ��K����2014���{���Ļ��A�ϣ������Ј����F�����@�Ļ�ů��ͬ����2015��330���ߺB�Ӕ��ν�Ϣ���ʣ����������Ј����@���ء�

������Σ������Ј��ij��m���ҲӰ���ُ���ߵķe�O������2015�꣬ȫ���ѽ����F��26�ڵ������@�N��r�µij��F������ȫ�������^���ձ���F�˳ɽ��ϝq�ĬF��

����������2015�����������Ʒ��סլ��u���ƻ������H�ɽ��߶ˣ��Ĺ�������������ֹ��ǰ��������Ʒ��סլ�У��������ϱ������_60.8%���@һ����Ҳ�ǚvʷ��ߣ���2013-2014�꣬������ֻ��47.5%�c55%�����w�����S���r�ϝq�����������M���˴���ͻ���

�������ģ��������ع������^�����Dž^���ع�������Խ��Խ�٣��@ʹ�ñ�������h�ȴ���Խ��Խ�٣����^ȥ����׃��������h�ȿ�����Ʒ��סլ�ѽ����^ȥ��2�f���������{һ�뵽�F�ڵ�1�f�����ң������еIJ��֟oЧ��棬���H��h�ȿ���סլ�dz���

����5�h�ѽ��ɞ鱱���߶���I�ķֽ羀�����Ј��ɽ�������h��ƽ�����׳ɽ��~��2015���800�f��������2016���^ȥ��10���캞�s����h����Ʒ��סլ����ƽ�������ѽ����_984�����h�ѽ��M��픺��A�Ρ�

������h����Ʒ���ɽ����r��2015���_ʼ���M��5�f+�\���A�Σ���2016��Ŀǰ�����ɽ����r�ѽ��_����56452Ԫÿƽ�ף�

�������壺���ַ��ɽ��ϝq���@�������Ј��ѽ����Ϻ�֮���M���˴������A�Σ���ĩ���ַ��r��Ҳ���F�����@���Nβ�F��

����ȫ���Ј��߄ݣ�

����2015�����뽛���������h�]Ļ���錍�F���ⷿ�خa����Ŀ�ˣ����h��Ҫ�ĔU�������r���D���U��ȥ�����Ĵ�Ҫ�c���l������һ�A�η��خa�Ј���������춨���{��

����12�£����c�����·��N�����ل�����¸ߣ��҆��³ɽ�ˮƽ�ǽ������ԁ����λ���Ј��_���A���Ծ���������סլ�ɽ���ͬ�ӄ�����¸ߣ��Ҟ�2013��3���ԁ��Ć������λ��

����12�£����c�������ع�������λ���䣬����ጷŎ��ӳɽ�����ĩ�Nβ�����c���������Ј����S���f���Ϻ������ڡ��Ͼ��ȵص����l�����F��

����12�£����c����ُ�ؽ��~�������䣬��ُ����e�t��������¸ߡ��f�ơ��������A��2015��ُ�ؽ��~�����^600�|Ԫ������ǰ���ף��žӘ������I�������t�U��֔����

����2015���·��Ј���������v�˶̕����»�֮������330���ߵĴ̼��������Ј�Ѹ�����أ�һֱ����ĩ��Ȼ��Ȳ��p������930���ߴ̼��£��ļ���ӭ����һ���߳������_���vʷ��λˮƽ��12���³ɽ����ǽ������ԁ����λ���Ј��_���A���Ծ�������ĩ�ɽ��������ӷ��r�ʬF�ϓP�߄ݣ������ϝq�������ӣ��ҝq�������U��

����12�£����c�����·��N�����ل�����¸ߣ����ļ����Ј��߄ݹ�����������ԭ�O�y��40�����Д����@ʾ��12����Ʒסլ�ɽ���e�h������15%�����У�һ�������������ľ����зքe����27%��11%��20%����ͬ����r����������40����12����Ʒסլ�ɽ���e����30%�����ң�12���³ɽ�ˮƽ�ǽ������ԁ����λ���Ј��_���A���Ծ�����

����12�£����c�����·�����������ȵڶ���λ������40����12����Ʒסլ������e�h������5%��ͬ���½�10%��ͬ�r������������Ҳ���m��������ԭ�O�y��22�����Д����@ʾ��12�����c�Ŀ�����ה��h������7%�����°������λ��

����ͬ�r���ƱP�Jُ�ʱ��ָ�λ������22����12���Jُ���_��64%���B�m�����³��^60%��������ɽ���K�ݼ������Jُ�ʳ��^80%��

����2015���·��Ј���������v�˶̕����»�֮������330���ߵĴ̼��������Ј�Ѹ�����أ�һֱ����ĩ��Ȼ��Ȳ��p������930���ߴ̼��£��ļ���ӭ����һ���߳������_���vʷ��λˮƽ��

�������ڎ�����ĉ����£��N�ۻ�ů���ڃ�δ����Ͷ�Y���K��ȫ���_�lͶ�Y���m�ߵ͡����������^סլͶ�Y�������F�U���зֻ�����ӄ����������Ј���Ҫ������ָ�ˣ��������_����e�������m�U�����خa���_�����½������������w�������^��Ӱ푡�

����12�£���������г��ɶ��⣬��ԭ����סլ�r��ָ�����h���ϝq��ȫ����������ڷ��r�q���b�b�I�ȣ�����2009��Ҳ�����F��Ɲq�����AӋ����2016����F���c2010����ƣ����з��r�߄�څ�����Ϻ����r�q���o�S���2010���ԁ������ߝq����

����������棬�����ԁ����N�۽��~������ǰ�ķ���������ء��³ǡ��A���������ȣ��I��ͬ�����������^���ɡ����������G�ǽ�����F�������룬�I��ͬ�Ƚ������^һ�ɡ�

����δ���Ј��A�y��

�����ֳ��Ё�����һ��������˗U�������e�ǽ�Ϣ��һ�������У������Y���挢���@���D�����r�ĽyӋ�֔������ѽ�ȫ���ϝq�����ľ������^��ֵ�^�ߣ��@�N��r�£�2016���Ј��ֻ���څ����Ȼ���m��

����2016����ϰ��귿�خa����������Ȼ�����m���F���f���˷��خa�����w������Ӱ��^���������^�m���ɡ�

�������ֻ����Ј�����£����خa��Ȼ���R����L�U���e��һ�����еĵ��������r�ϝq��Ҫ��dz��ߣ�δ��һ��������Ќ��ɞ��Ј����c��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2025��11����܇���I�����\����r

- ���^���I��׃���Y�� �P��|�YԴ�������Ј�������

- �������O����У�^���g�D���D�����ģ����۰Ĵ^��

- �҇��AӋ��2030�����҆���6G�̘I����

- �������l ̼��䇃r���И�������������

- 2024���҇��o������Ҏģ�_7.9�f�|Ԫ��ռGDP����5.9��

- �҇��͚����a�M����Ч�R���c�Gɫ�_�l���A��

- ���������I+�Ј���+���g���ԡ����غ����@Ч ��������Դ��܇�γ��I�ȃ���

- �¼o䛣�2025��ȫ��ȫ���������AӋ�׳�10�f�|ǧ�ߕr

- �����Fȫ���A��Ŀ�����^�×l����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2