-

��Ҽ�о�Ժ��2015���Ї����W���I��Ȉ��

2016/3/8 8:57:09����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� 1 �҇����W���I�ИI�lչ�F��2015�����҇����W���I���ٰlչ�ͷe�O׃���һ�꣬�S��ƽ�_�����Ĵ�������Լ���̾��^���Ƽ�ý�w�����y���ڙC���ď��ݰl�����ИI������1 �҇����W���I�ИI�lչ�F��

����2015�����҇����W���I���ٰlչ�ͷe�O׃���һ�꣬�S��ƽ�_�����Ĵ�������Լ���̾��^���Ƽ�ý�w�����y���ڙC���ď��ݰl�����ИI���wҎģ�����U���Ҳ�l���ش�׃����

�����aƷ���I��Ӌ�I���~���^30�|Ԫ�����|���Ԍ��p���^��Ӌռ��70-80%���Ј����~�����˸�ֳ�¶���ߡ�һЩ�����ƽ�_�e�O̽����ģʽ����Ŭ�����������ʽ��ڣ����c����Ʒζ���ؘ�Ȥ���؈��������džμ����ػ؈��_ʼ���I��DREAMORE��������v���lչ���e�O���������ήa�I��YԴ���ṩ���Y��֮����˲š������������ȶ�Ԫ�����գ�����ͷ������Ӄrֵ�����|���ԉ�����

�����əొ�I���Ҏģ��50-55�|Ԫ֮�g���s��ȥ���4-5�������|��36봵����Jƽ�_������ϣ���C���Ӿo���֣��ИI��̎�����RȦ���A�Ρ��əొ�Iƽ�_�������������e���������Y�ߺ�Ͷ�Y�ߣ����Ŀ���ṩ�����YԴ�����L֧�ֵȣ���Ͷ�Y���ṩ�Ŀ�Y�x��Ͷ�������һվʽ���ա����Ѓ��|�YԴ����̾��^�������@�����|���ڴ��챊�����BȦ���Ѹ��w���|����YԴ��Ͷ�Y��ȫ�a�I朷��ա���Ӗ���wϵ������ϵ��Λρ�_�ͼ������Ͷ�Y��36봣�Ҳ���@�������BȦ�����֡�����ƽ�_�ڳ�����������YԴ�Ļ��A��ͨ�^��������������ݣ��c�����Ą�Ͷ�C�������Ŀ����ͬ�н������Ժ����Pϵ�������Ŀ��Ͷ�Y���YԴ��

�������a���I��܊ͻ����ӋҎģ��Ӌ��20�|Ԫ���ң����^���š���I��ƽ�_���w���F�K�����Ҕ��������p�٣�߀��һЩ���͘I�B�����ИI�Pע�������͵Į��ٰ���ġ��ʘ������Լ�DREOMRE���罻�����Iƽ�_��

����2015�꣬�������I�ИI��һ�����@څ���Ǵ�ƽ�_����������������ă��|�YԴ���_ʼ�����]�h���B�����������ډ�����Ӱ������Ј����~�U���γ��R̫Ч�������ºܶ���Сƽ�_��������g�ܵ��D�����������֡�����2015��ף���������84��ƽ�_ͣ�\�����]���D�ͣ��sռ���w������23.0%���@���а������������Pע�Ĵ�ֱ���r�I���Iƽ�_����L�r���I�ʹ�ҷN��

�����ИI��׃���Q�����Iƽ�_�lչ�|�����P�I���Ѳ��پ����ڽ���Ҏģ���Ŀ������֧���˔��Ⱥ��Δ��������������ѽ����@�^�r���䱳���ǡ��������������Ծ��|���I���K�����I��ƽ�_�����ͨ�^�������@�Ŀ�����N�OӋ�����b���ƽ顢�w�Ȼ�ӣ������Ñ��Pע���˽⡣δ�����܉���Ñ��ṩƷ�|������Ŀ���ṩȫ��λ֧�ֺ�ָ�������M�Ŀ�����ɳ��m�lչ���Լ��������ИI�Ą��ºͰlչ������������ƽ�_�ĺ��ĸ��������ڡ�

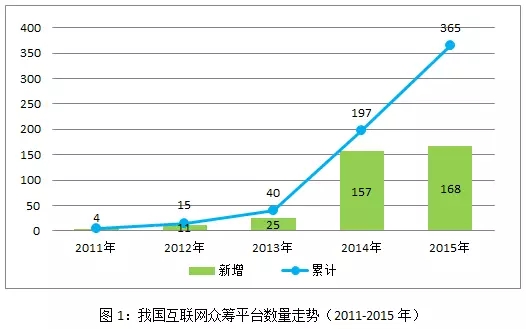

����2 �҇����W���I�ИI��������

����2.1 ƽ�_�����_��365�ң����^23%���ѳ���

��������Ҽ�о�Ժ�������IJ���ȫ�yӋ������2015��12��31�գ��҇����W���Iƽ�_���������_�ĵ^����ͬ��������365�� ������2015���Ͼ���ƽ�_��168�ң��^ȥ��С�����L7.0%��һ���棬�������������ęC���ʴ���p��څ�ݣ���һ���棬��������84��ƽ�_ͣ�\�����]���D���������I�գ��sռƽ�_������23.0%��

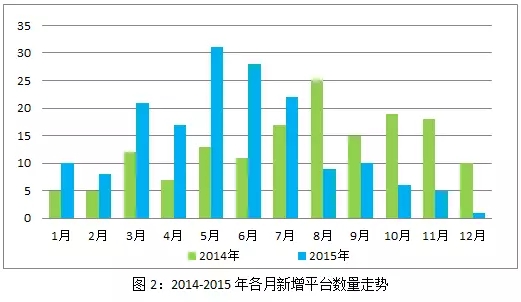

�����D2��2014-2015���������ƽ�_�߄ݣ����Կ���2014��7-11���Լ�2015��3-7���DZ��Iƽ�_�ܼ��Ͼ��ڣ�����ƽ��ÿ�½ӽ�24�ҡ�2015�� 8���_ʼ����ƽ�_��������ߵͣ�10�½���6�ң�11��5�ң�12�H�^�쵽1�ҡ�

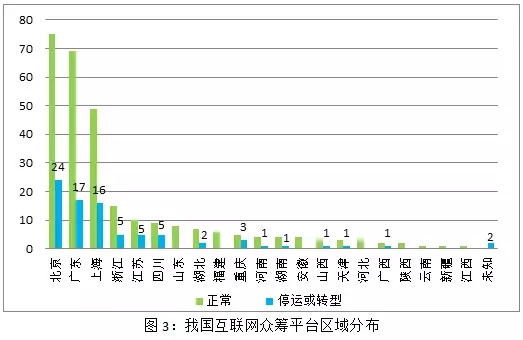

����2.2 ƽ�_�鲼21ʡ�У����ϏVռ1/3����

������D3��ʾ���҇����W���Iƽ�_�ѷֲ���21��ʡ�У����б��������\�I��ƽ�_��75�ң��V�|���Ϻ��քe�_��69�Һ�49�ң����ߺ�Ӌ193�ң�ռ��68.7%�ı��ء��㽭���Ĵ��ͽ��K��ʡ��ƽ�_����Ҳ�����^10�ң�������邀λ����ֵ��ע����ǣ�ƽ�_���������傀ʡ�ݣ���ͣ�\�����]���D������ռ���ظ��_20%-36%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2