-

2016���Ї�Ѫ��Ʒ�ИI(y��)�l(f��)չ�F(xi��n)��Ј�ǰ���A(y��)�y

2016/3/16 14:40:49����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

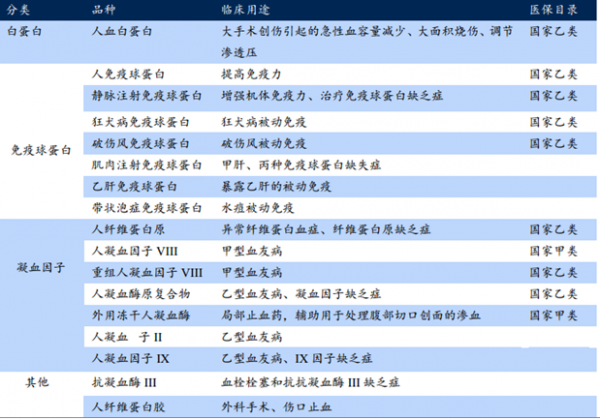

������ʾ��Ѫ��Ʒ��Ҫ�Խ�����Ѫ�{��ԭ�ϣ���������W(xu��)��ˇ����x�������g(sh��)�Ƃ����������Ƅ��� Ѫ��Ʒ��Ҫ������Ѫ���ס��o�}ע�����������ס�����Ѫ���� VIII������Ѫøԭ��(f��)������w�S����ԭ���Ƃ��L(f��ng)�����ȡ�Ѫ��Ʒ�į�Ч��һ��ˎ����y�_(d��)���ġ�������Ѫ��Ʒ��Ҫ�Խ�����Ѫ�{��ԭ�ϣ���������W(xu��)��ˇ����x�������g(sh��)�Ƃ����������Ƅ��� Ѫ��Ʒ��Ҫ������Ѫ���ס��o�}ע�����������ס�����Ѫ���� VIII������Ѫøԭ��(f��)������w�S����ԭ���Ƃ��L(f��ng)�����ȡ�Ѫ��Ʒ�į�Ч��һ��ˎ����y�_(d��)���ġ��Ҷ���(sh��)�a(ch��n)Ʒ���t(y��)��Ŀ��У� �R��������ʢ��

Ѫ��Ʒ��;���t(y��)����r

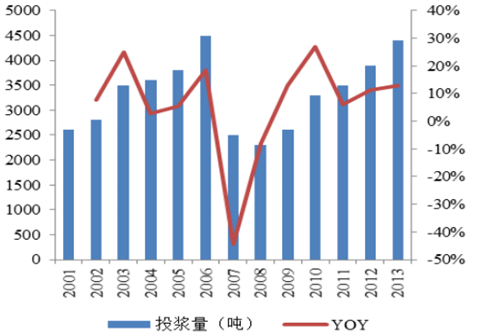

��������(n��i) 22 �����Иӱ��t(y��)Ժ��(sh��)��(j��)����������(n��i)Ѫ��Ʒ�Ј�Ҏ(gu��)ģ�� 2005 ��� 6.9 �|Ԫ���L�� 2013 ��� 23.5 �|Ԫ�� 2005��2013 �� CAGR�� 16.6%�� Ҏ(gu��)ģ�^С�� PPTA ��(sh��)��(j��)������ 2000 ��ȫ��Ѫ��Ʒ�Ј�Ҏ(gu��)ģ���� 60�|��Ԫ�� 2012 ���Ј�Ҏ(gu��)ģ�� 180 �|��Ԫ���ң� CAGR �� 10%���ҡ�

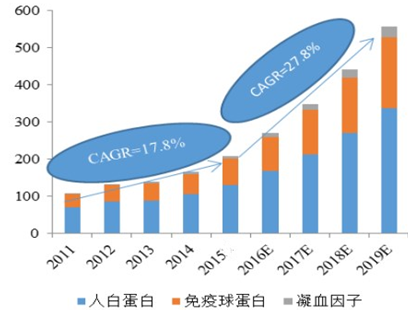

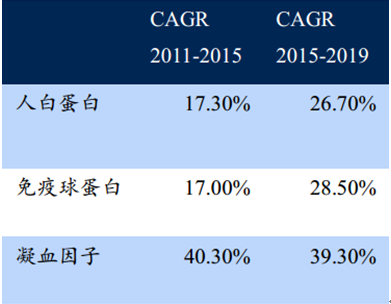

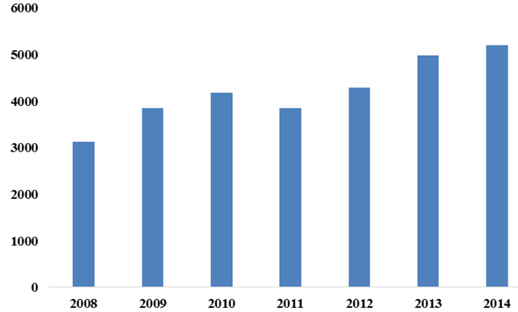

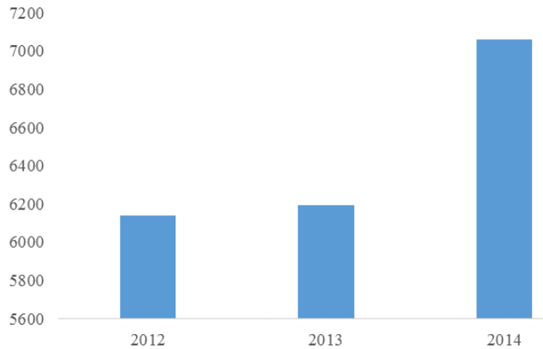

2011-2019 ���҇�Ѫ��Ʒ�Ј�Ҏ(gu��)ģ����λ���|Ԫ��

������(sh��)��(j��)�@ʾ��2015 �����(n��i)ѪҺ��Ʒ�Ј�Ҏ(gu��)ģ�� 2011 �� 109 �|Ԫ������ 165 �|Ԫ���������� CAGR �� 17.8%�� �S��Ѫ��Ʒ�r(ji��)����_���{վ������(sh��)�����ӡ��a(ch��n)Ʒ�Y(ji��)��(g��u)��(y��u)���ȣ� �A(y��)Ӌ(j��) 2015-2019 ��Ѫ��Ʒ�ИI(y��)�� CAGR �� 27.8%�� �� 2019 ���Ј�Ҏ(gu��)ģ�������L�� 557 �|Ԫ��

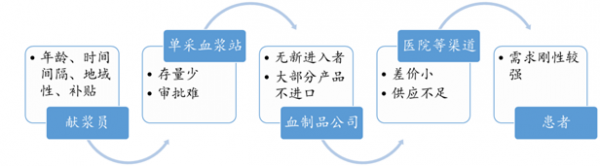

����ѪҺ��Ʒ�ИI(y��)��ԭ�ρ������˵�ѪҺ���Ķ�������Դ�ԡ�����Ժ͝��ڵļ�����Ⱦ�Ե����c(di��n)���������c(di��n)�O(ji��n)�ܵ��ИI(y��)���IJɼ����N��ȫ�a(ch��n)�I(y��)朶����^�ߵ�Ҫ�Ķ�ʹ�ИI(y��)�߂��^�ߵıډ���

Ѫ��Ʒ���a(ch��n)�N����Ҫ�h(hu��n)��(ji��)��Ӱ�����

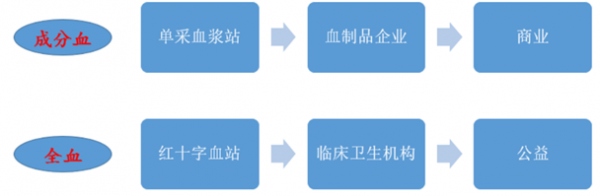

�����ڇ��H��ԭ��Ѫ�{ͨ���֞����Ѫ�{�͆β�Ѫ�{�ɷN���s 1�� 1�� ������Ѫ�{��Ҫ���t(y��)Ժ��ȫѪ�е�Ѫ��(x��)����ȡ���Ѫ�{�� �β�Ѫ�{�t��ͨ�^�β�Ѫ�{���g(sh��)�����w��(n��i)�ɼ���Ѫ�{�� �҇������p܉�ƣ� ȫѪ�IJɼ��ͳɷ�Ѫ�IJɼ��LJ�(y��n)��^(q��)�ֵģ���ֹ��ȫѪ�D(zhu��n)�u�o��I(y��)���ڹ��I(y��)���a(ch��n)��

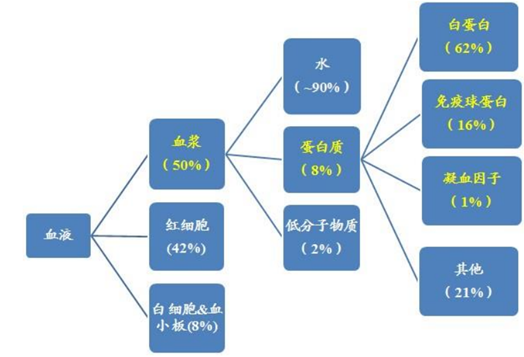

�҇�ѪҺ��ͨ���p܉��

����ѪҺ�мs 55%��Ѫ�{����Ѫ�{�ЃH�� 7%�ĵ��ף����а���ռ 60%�������s 15%�����w�������Á����a(ch��n)Ѫ��Ʒ�IJ���ռ���^С���������a(ch��n)�ɱ����������(n��i)�����^��I(y��)�⣬�a(ch��n)Ʒ��(sh��)���^�٣�Ѫ�{�C������Ч�ʵ͡�

Ѫ��Ʒ��ѪҺ�е�ռ��

������(j��)�l(w��i)�����y(t��ng)Ӌ(j��)��(sh��)��(j��)�� 2010 ��ֻ�� 66 �҆β�Ѫ�{վ��ɝ{������ 30 �������ٵIJɝ{���H�� 1.3 ����Ŀǰ���й�˾���{վ�ɝ{���s�� 30 �����c������ȣ��oՓ�ǝ{վ��(sh��)��߀�džβ�Ѫ�{վ��ɝ{�����h(yu��n)�h(yu��n)��W���mȻ�{վ��(sh��)��ֻ�� 27 ����������Ѫ������ɝ{�����^ 50 ����

�����͚W�ކβ�Ѫ���IJɝ{��

PPTAע�Բ�Ѫ���ģ������ɝ{���������βɝ{����������������W�������W�������W��200631525125001100404420073492515000120043482008380271880014004952����Ŀǰ�������Н{վ��(sh��)���s 480 �������Ї��{վ��(sh��)����200 �����ң� ͬ�r�҇��ɝ{�l�ε͡��δβɝ{���٣�ÿ��ÿ��ɝ{���^���������@�� ʹ���҇�Ѫ�{���oЧ��ƫ�͡�

����1���İ����迴Ѫ�{ȱ��

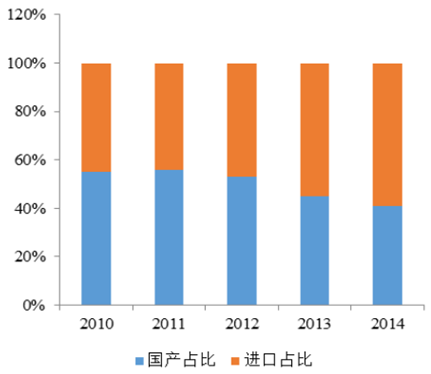

��������ԓ�a(ch��n)Ʒ�����M(j��n)�ڣ� 2014 ���M(j��n)��ռ��58.49%���� Ҳ�LJ���(n��i)�a(ch��n)�ʡ��N��ռ����ߵĮa(ch��n)Ʒ���������̶ȵķ���(y��ng)�ɝ{����ȱ���̶ȣ�����(j��)ԓ�a(ch��n)ƷĿǰ�ăr(ji��)���N��׃�����҂��A(y��)Ӌ(j��)ԓ�a(ch��n)Ʒ�Ĺ���(y��ng)�ڬF(xi��n)�����M(f��i)ˮƽ�»����_(d��)��ƽ�⡣�������a(ch��n)Ʒ�����S�M(j��n)�ڡ��҇���(n��i)��I(y��)���a(ch��n)Ч�����wˮƽ�^�ͣ�����ȱ�ڑ�(y��ng)ԓ���ڰ��ף�����Ҫ 55%������������(y��ng)���� 5200��λ����(sh��)�� 14 ��ɝ{�������M����R�����ɝ{����Ҫ�_(d��)�� 11560 ����

����2����Ѫ�Ѳ�������Ѫ�{ȱ��

����Ѫ�Ѳ� A�İl(f��)���]�е����c�N���g�IJ���W���Ї�Ѫ�Ѳ��İl(f��)����ƽ���� 5/10 �f��10/10 �f��ԓ���������^�鄂�ԣ����Է�ӳѪ�{�Ĺ��oȱ�ڡ� �҇��Ļ������o��Ȼ�o���� �˾���ˎˮƽ�� 0.1IU���c�l(f��)�_(d��)������ 10 ���IJ����ʹ���]δ��Ѫ�{�C������Ч�ʵ�����������Ѫ�{�õ�������ã����� 50%���ҵ�����ò����M�㣬 ��Ѫ�{���o��Ҫ����һ�����ϣ� �Դ�����ɝ{��ȱ���� 5000 �����ϣ����@Ҳֻ�ܝM�����������

��ҪƷ��N���~ռ��

��ҪƷ���������

����3����ÿǧ�˾�Ѫ�{��������ȱ��

���������l(w��i)���M����(b��o)������������ȫ��ÿ��ԭ��Ѫ�{�����ѳ��^ 3 �f������Ҫ�l(f��)�_(d��)����ÿǧ��Ѫ�{���� 10L/�����ϣ����� 2010 ����������������ǧ�����Ѫ�{���� 66L�� 32L�� 16L���ԇ���(n��i) 2013��ɝ{���y�㣬�Ї�ǧ�����Ѫ�{���� 3.5L ���ң� ߀��һ�����ϵĿ��g��

2001-2013 �����(n��i)�ɝ{��

2001-2013 �����(n��i)Ͷ�{��

�����C�ρ����� �҇�Ѫ��Ʒ��ȱ���� 5000 �����ϣ� �S�����M(f��i)ˮƽ����ߣ�δ��������߀���^�����L���g��Ѫ��Ʒ�ИI(y��)�ĸ߾���Ȍ����m(x��)��

������ֹ 2015 �� 11 ���҇�������(zh��n)�O(sh��)���{վ 203 ������δ�_�ɝ{վ������(chu��ng)�vʷ��ߣ� 2014 ��ɝ{���_(d��) 5207 ����Ҳ�ǚvʷ���ֵ�� �F��ʡ�� 2011 ���P(gu��n)�] 16 ���{վ���ɝ{���½� 720 ���� ʹ��Ѫ���ӵ�Ѫ��Ʒ���F(xi��n)��ȱ�� ֮����ҳ��_�e�O���ߡ� ����ʡ��Ҳ��m(x��)���{վ�@���� �ؑc��ᘌ��β�Ѫ�{վ����(zh��n)�����_�O(sh��)��վ�� ����Ҳ���ڝ{վ�O(sh��)�����}������ͻ�ơ� ����(j��)���й�˾�����P(gu��n)���棬�A(y��)Ӌ(j��) 16 �ꌢ�� 20 �����ҝ{վ�@�����ɝ{������δ�� 3 �걣���^�����١�

ȫ���{վ��(sh��)������λ������

����2014 ��V�|ʡ���I(xi��n)�{�T�Y���ɑ����ˆT�U(ku��)���Ю�(d��ng)?sh��)ؾ�ס�C���ˆT���°�ˎ�䌦�I(xi��n)�{�T���g�M(j��n)������ӆ��Ҏ(gu��)���I(xi��n)�{�����g�� 18-55 �q���̶��I(xi��n)�{�߿ɷŌ��� 60 �q�ȣ� ��I(y��)���棺 ���ӫI(xi��n)Ѫ�ˆT�a(b��)���� ����(qi��ng)�����ȡ�

�҇��ɝ{��׃���D

����2011 ���ԁ������I(y��)�@���µĮa(ch��n)Ʒ�����@�M(j��n)���R��ԇ�(y��n)�� �b���҇�Ѫ��Ʒ�ИI(y��)�ĬF(xi��n)�ֻ���ٔ�(sh��)��I(y��)�܉����a(ch��n) 6�����Ϯa(ch��n)Ʒ����δ��Ѫ��Ʒ�ľC��������߀���^���������g��

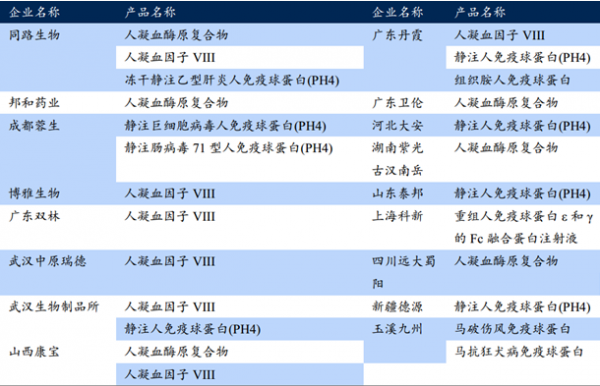

2011 ���ԁ����(n��i)Ѫ��Ʒ������(zh��n)�M(j��n)���R���о��Įa(ch��n)Ʒ

������Ѫ������Ѫ�{�к�����ߣ� Ҳ����������ȡ��Ѫ��Ʒ����(y��ng)�Úvʷ�^�ã� ��(y��ng)�÷����V�� ��Ҫ�����{(di��o)��(ji��)Ѫ�{�z�w�B�����U(ku��)��Ѫ�������ί���(chu��ng)���ԡ���Ѫ���ݿˡ���(y��n)��?z��)������͵���Ѫ�Y�������L(f��ng)����Ӳ�����I���ȳ�Ҋ������Ҳ�ЏV���đ�(y��ng)�á�

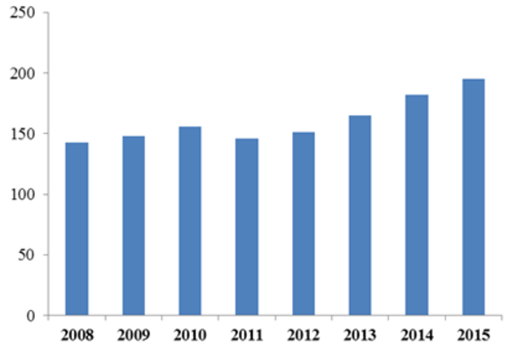

������ 12-14 �������l(f��)��(sh��)����������Ѫ���������l(f��)���ʷ�(w��n)�����L��څ�ݣ� 2014 �������l(f��)��Ѫ����Ӌ(j��) 2970 �fƿ�� 10g/ƿ����ͬ������ 12%�� ��?y��n)���a(ch��n)��(sh��)�����ޣ��Ј�����ȱ���^�� ʹ�M(j��n)�ڮa(ch��n)Ʒռ���� 47.87%���ӵ� 58.49%�� �������؛Q���˰�������(w��n)�����L�� 1���˿ڻ���(sh��)���t(y��)������������ʢ�� 2����(j��ng)��(j��)���ٰl(f��)չ��֧������������ 3���t(y��)��ˮƽ�������R���������ӡ�

2010-2014 ����������l(f��)���a(ch��n)���M(j��n)��ռ��

2014 �����ǰʮλ�����l(f��)��ռ�ȣ� 10g/ƿ��

������������S���t(y��)�����������ׯ�Ч���J(r��n)�ɡ������ص�ˎ������Եı�¶������֧�������������� ʹ�����ʬF(xi��n)�^�����L�B(t��i)�ݡ� Ŀǰ����(n��i)ÿǧ���o�����M(f��i)������ 8g���H�аl(f��)�_(d��)���ҵ� 1/10-1/20�� ������g�ܴ�

�������oע�������������l(f��)��r����λ��ǧ��(bi��o)��(zh��n)ƿ��

����Ѫ��Ʒ�ИI(y��)��Ҫ������a(ch��n)Ʒ�ڲ�ͬ�İl(f��)չ�A�Σ� ��ռ���ز�ͬ�� Ŀǰ�҇���̎�ڰ���ռ����(d��o)��λ���A�Σ������o��ռ���� 50%���ң� δ�팢��u�^�ɵ��o���� ��Ѫ���ӵ�e��ȥ���b����Ѫ���ӵĪ�(d��)���ԣ�ԓ������҇�Ŀǰ�ĭh(hu��n)����ȱ����Ҏ(gu��)ģ�U(ku��)���Ļ��A(ch��)�� �҂��J(r��n)��δ�� 5 ���o�����ɞ��҇�����Ҫ���M(f��i)Ʒ�N��

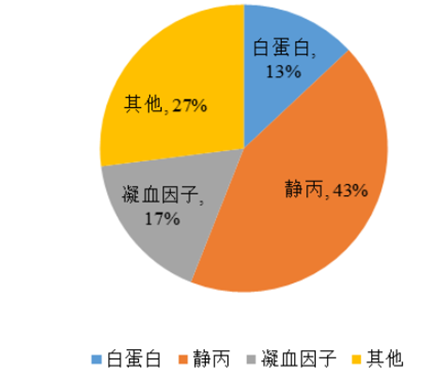

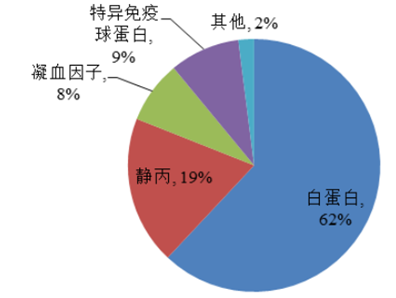

����Ѫ��Ʒ�Ј��N�۽Y(ji��)��(g��u)

����(n��i)Ѫ��Ʒ�Ј��N�۽Y(ji��)��(g��u)

����Ŀǰ����(n��i)���� 32 ��ѪҺ��Ʒ���a(ch��n)��I(y��)(�� 1 �ұ��ջ��C���� 3 �ұ�ȡ�� GMP �C��)���������a(ch��n)�ăH 20 ��ң�Ѫ�{�ɼ� 250 �����ϵ���I(y��)�H���A�m��� �Ϻ��Rʿ�� 6 ����I(y��)�� �ʬF(xi��n)���^���ɢ�����c(di��n)��

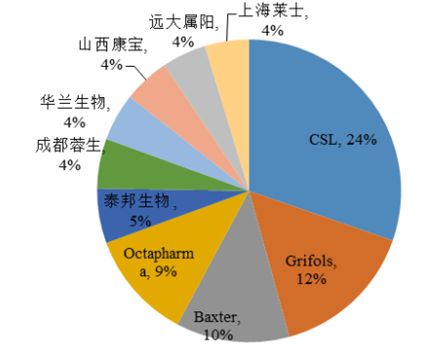

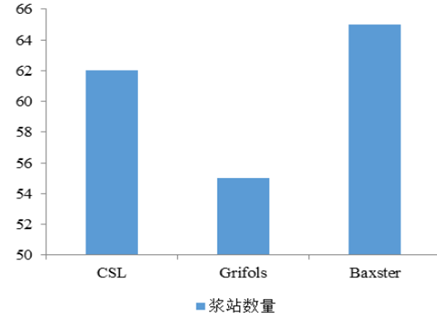

����ȫ��ѪҺ��Ʒ�ИI(y��)���жȷdz��ߣ� ��Ҫ�� 2004���Ժ�ȫ��ѪҺ��Ʒ��I(y��)�M(j��n)����һϵ�����ϣ� Ŀǰ CSL�� Baxter�� Grifols��Octapharma ռ��(j��) 80%�Ј����~��������Ѫ��Ʒ�ИI(y��)�İl(f��)չ�vʷ�������ИI(y��)�l(f��)չ��(j��ng)�v�Ĺ�����(y��ng)������������ИI(y��)���ϣ��Ј����жȴ��������

2012 �����Ѫ��Ʒ��I(y��)�I�գ��|��Ԫ����ë����

����Ѫ��Ʒ��I(y��)�{վ��(sh��)��������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f�_(d��)���ʽ�Ƶ���γɞ�ȫ�����M(f��i)����������

- �þ����W(xu��)�ٶ��x���f�_(d��)���ʽ�Ƶ��ԡ���(f��)�ψ�����������g������

- �ԡ��ٵ��w�(y��n)����ˣ��f�_(d��)���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ������r��

- ��AI��耣������B(t��i)���˼�����x���\(y��n)�I�̔�(sh��)�ǻ��S�w

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\(y��n)�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����C(j��)Ʊ����������

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ��(sh��)�F(xi��n)�p�A

- ȫ��Ⓓ���(y��ng)��������c�r(ji��)�����A���_��

- �ಿ�T����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲��(du��)�齨�O(sh��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�Ѫ��Ʒ�ИI(y��)�l(f��)չ�F(xi��n)��Ј�ǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2