-

2015-2016��ȫ���]݆�I�lչ�F�δ��ǰ���A�y

2016/3/23 10:44:53����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���]݆�a�I���҇�����һ�����d�a�I���^ȥ����õ��˿��ٵİlչ��2015 ���Ї�����]݆�AӋ�\�I 629���Σ����L 35%��ȫ����뾳�]݆�ÿ� 248.05�f�˴Σ�ͬ�����L 44%�������]݆�����������һ������Ŀ�ĵ��YԴ���ǽ�ͨ���ߣ������e�B���������]݆�a�I���҇�����һ�����d�a�I���^ȥ����õ��˿��ٵİlչ��2015 ���Ї�����]݆�AӋ�\�I 629���Σ����L 35%��ȫ����뾳�]݆�ÿ� 248.05�f�˴Σ�ͬ�����L 44%�������]݆�����������һ������Ŀ�ĵ��YԴ���ǽ�ͨ���ߣ������e�B�������c�����҇����g���˿������Լ�����������ߎ������M�����Ĵ�څ�ݣ�δ���������V韵İlչǰ���������^ȥ����İlչ�У������҇������]݆���M�^����δ���죬�҇���݆�ИIͬ�ӽ��v���ʹ�ڣ��mȻ�����ڲ�������������݆�\�I���Լ����η��N�̶����v�˲�ͬ�̶ȵ�̝�p���҂�ϣ�����ɴ��Č������]݆�ИI�İlչڅ���Լ��ИIʹ�c����������������Y���Ј����ھ��ИI�е�Ͷ�Y�C����

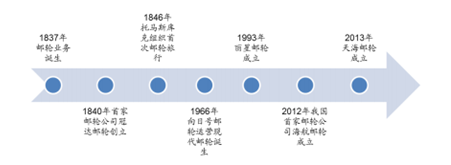

����ȫ���]݆�lչ�v�̣��Ľ�ͨ���ߵ����eĿ�ĵ� �]݆�Įa������������� 1837 �꣬���������o 60 ���֮ǰ���]݆�����������һ�N��ͨ���������̄��]���\ݔ�����\�I��֮�С�1960 ���֮���w�C�_ʼ���������ý�ͨ���߱��V���\�ã����ܵ��I�������]݆��˾�_ʼ�D׃�lչ˼·�����]݆�I�����Կ��\��Ŀ���D�������e�ȼٞ���ҪĿ���M�аlչ��1966 ���������r��Ų�����ձȹ�˾��������ȫ�����e�ȼٞ���Ҫ���ܵ�“����̖”�]݆����ˮ�ɞ�F���]݆�I����ʽ�_չ�Ę�־��

�]݆�a�I�lչ�v��

�Y�ρ�Դ��CEIC

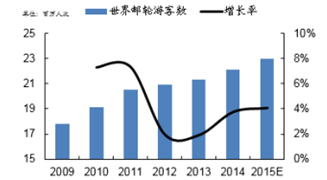

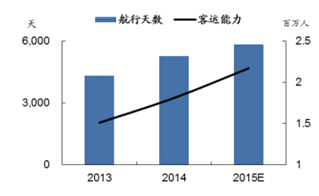

�����a�I��Ϣ�W�l���ġ�2015-2022���Ї��]݆Ͷ�Y������ǰ���A�y��桷�@ʾ���� 60 ����ԁ�������F���]݆�ڽ��v�� 50 ����İlչ��Ŀǰ�ѽ�����׃�ɞ�һ�����������Įa�I�����������]݆�f����CLIA�������������]݆�a�I������� 30��ȫ@�����w�ٵij��L��2014��ȫ���]݆�ο͔��_�� 2210�f�˴Σ����� 3.76%���� 2015 ��t�����_�� 2300 �f�˴Σ�ͬ�r���������°l���ġ�2016����݆�lչڅ�݈�桷�A�y����ȫ��݆�Ӵ��˔����_�� 2400�f�˴Ρ��@�Κv�����]݆�ИI�İlչ������ܱ����^�������Ƅӣ����ڄt�ǚW�^�lչ�Ĵ��M����Ŀǰ�������]݆�Ј�“�|��”�������@�������Լ������ĽӴ��]݆�ο��˴ε��������h���W���^��2014���_�� 12.94%�����Ё����Ј� 2012���� 2014��ÿ�����L�ʞ� 34%��

2009-2015�������]݆�ο��˔��lչ��r

�Y�ρ�Դ��CLIA

2004-2014�ꁆ�������^���������Ѹ��

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

�����]݆�a�I���u��“Ư���ں��ϵ��S��a�I”�������M�����켰�Ļ��Ȯa�I���о������Ч�����e�nj��]݆ĸ�۵^�����Ԏ��������ľ͘I��λ�����M���M�������������� CLIA�ĽyӋ��ÿ�Ӵ�һλ�]݆�οͫ@�������ǽӴ���ͨ���H�ο͵ăɱ����]݆ĸ�۵Ľ�������Ч���ǽӴ��۵�ʮ����

�]݆ĸ�۽���Ч��ʾ��D

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

����δ�������H�]݆�a�I��Ȼ������İlչ�����������������νM���yӋ��ˮ����������ռ�Ȳ����^�������ο������ 10%���������لt�LJ��H�����ИI���w���ٵĽ��ɱ���δ��������̎�ڱ��lʽ���L���ڵā�̫�]݆�a�I�lչ�Ď����£����H�]݆�a�I��������İlչ���g��

�����ܽ�������������Ӱ푣��^�������@

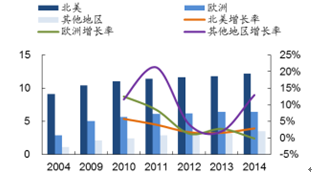

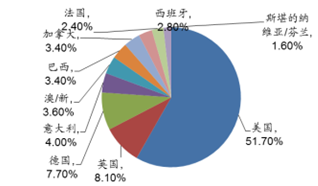

�����ĵ���^�ց�����ȫ���]݆�ĸۿڣ���Դ�Լ�������Ҫ�ֲַ�������^�������ձȺ������к�������̫ƽ��^�����б����ļ��ձ��Լ��W�ĵ��к��^Ŀǰ��ȫ�����]݆�ۿ��Լ��������ĵ^�����������������Լ��W���Ј�Ҳ��ȫ���]݆�ο����lչ��������Ј����������Ӵ�����ռ��Ŀǰȫ��� 60%���Ј����~�����У�̎�ڱ������ձȺ��^���������_���_����ȫ������ȫ�����]݆�a�I���l�_�ĵ^��2012���ͳ��]݆�ο��_ 587.90�f�˴Σ�ռȫ���� 60%�Ј����~������Ҫ�����~�����v�������������]݆��˾�ڃȵ� 15�҇��H�]݆��˾������

�����]݆�����^�ֲ��D

�Y�ρ�Դ��CLIA

ȫ��ǰʮ���]݆��Դ��

�Y�ρ�Դ��CLIA

�����γ��@�ӵą^��ֲ�һ�����c�����������^���Pϵ�����к��Լ����ձȺ�̎�ځ��Ꭷ�^������ů���m�����������r�g�^�L��ͬ�rԓ���u���࣬����݆������;ͣ����Ϣ�ṩ���^�õ��x����Σ�ԓ�^����Ҫ��Դ�������Լ����W���������lչˮƽ�^�ߣ����g���˿ڱ��࣬�����]݆�a�I����λ���и߶����e�Ј���

�����]݆������Ҫ����

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

�����������^����Ŀǰ��̫�^���d����ռ�Ȳ��� 10%����B��Ҳ�H�в��� 0.1%��ˮƽ���cǰ�ɴ�^����^�������ٱ��FѸ�ͣ����� CLIA �yӋ��2012 �굽 2014 �ꁆ���]݆�ο͔�ÿ�����L 34%�������h�h���^�W���^��δ�����ڱ������]݆�ήa�I�^�������Ј��������������g������r�£���̫�^�e���Ї��Ј������ɞ������]݆�������L�����Ƅ�����

2013-2015 �ꁆ���]݆���\����

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

2014 �ꁆ���]݆�οͿ�Դ��

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

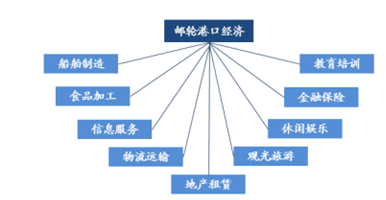

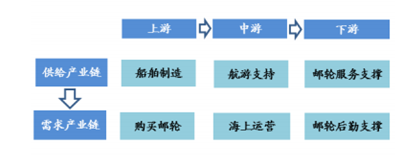

�����]݆�a�I朽☋���a�I朗l�^�L����������Ч����

�������w�������]݆�a�I朗l�^�L�����Ա�ҕ��һ����Ԫ�������ӴεĮa�I�Y��Ⱥ�����@���҂�����Ҫ���]݆�a�I�֞����Σ��������죩�����Σ��]݆�\�I�������Σ��aƷ�N�ۣ������Ӵ���Ԕ��������

�]݆�a�I�ʾ��D

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

�������ψD��ʾ���]݆�a�I朵�������Ҫ���]݆���OӋ�c���죬�@�������a�I�\�еĻ��A��ǰ�ᣬ���Ќ�������I��Ҫ���]݆���������̣���������Ҫ���������]݆�\�I��˾�����ṩ���]݆��ֻ�\�I�����η��գ��������\�������ʘ����ա��ͷ�������ȣ��@��朗l�������]݆�a�I��з��Օr�g���L���������Ҳ������P�I��һ�Σ���������I��Ҫ���]݆�\�I��˾��������Ҫָ�����]݆�οͽӴ����o���ͷ��գ���Ҫ�����]݆�ο͵ĽM����ݔ�ͣ��ۿڴa�^�ĽӴ����յȣ���������I��Ҫ�����������缰�]݆�\�I����ֱ�N�F꠵ȡ�

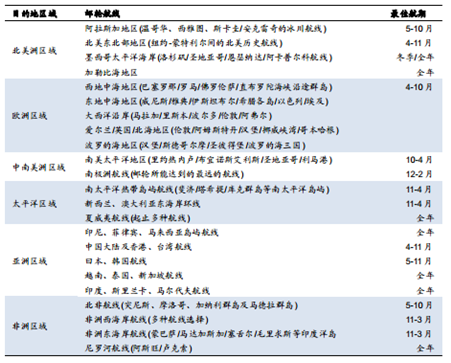

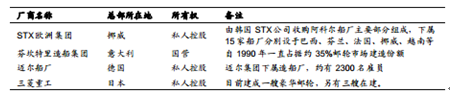

�������A�]݆���췽���L��̎���Ј��Ŕ��λ

�����]݆�����ṩ�ķ��Ճrֵ�Ͽ��Ԅ��֞齛�����]݆�ͺ��A���]݆�������ڽ������]݆���ԣ����A���]݆�������Ի����F��������ȫ�Ըߵ����c����Ŀǰȫ��������������A���]݆�ďS����Ҫ�� STX �W���F��������ķҿ����O�F�����~�����S�Լ��ձ��������ع���Ŀǰ���� 80%���ϵĺ��A�]݆�����ϴ��S���졣���A�]݆�촬���g�ĸ߱ډ�������˴�ֻ�����ИI�ĸ߉Ŕ��ԡ�

����ǰ�Ĵ��]݆�����̺���

�Y�ρ�Դ���Ї��]݆�a�I�lչ��棬�����Cȯ�����о�������

�������҇�����r�������mȻ�Ĵ����������w��r�������҇��� 2011������ 735 �f���Ŀ���λλ������ڶ��������ں��A��݆�ȸ߸���ֵ���T���^���Ĵ����OӋ�Լ����췽��߀̎�ڿհף�ͬ�r���҇����������Y�ڇ��H�]݆��˾������ȫ���ُ���a�o���е�ռ��Ҳ�dz�С��

�����]݆�\�I�̣����^���������жȘO��

��������ǰ�ķ������]݆�a�I朵��������������]݆�a�I��з��Օr�g���L���������ĭh�������a����������Ч��Ҳ�����ġ��@���҂���Ҫ���]����I���]݆���\�I����I��Ŀǰ��ȫ����]݆�\�I�Ј����ж��^�ߣ�������ɵ������]݆���F���Ϸ֣����@Щ���F�������ٶ���]݆Ʒ�ƹ�˾���քeᘌ���ͬ��Ŀ����Ⱥ�Լ���Դ���Ј��M�п�Դ���w��

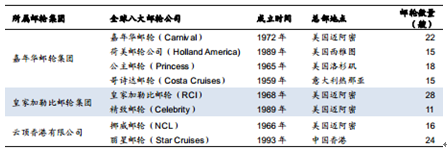

ȫ��ǰ�˴��]݆��˾����

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

����ע�����ϔ�����ֹ 2014���

�����@Щ�]݆�\�I��˾��������Ҫ��Դ�鴬Ʊ���N�����룬������������]݆�\�I��˾ؔ�Ք����@ʾ��ԓ��������sռ���w���߳����ϣ�����s�ɳ����ҵ���������ڴ����οͶ������M���룬��Ҫ�����߶˲�����e�ʘ������ʡ��ⶐƷ�N�۵ȡ�����֮�⣬���]݆ͣ���ۣ��]݆�\�I��ͨ��Ҳ�cĿ�ĵصؽӹ�˾�����ṩ�����S����Ŀ�ĵص��^���Լ����e���գ������ⶐ��ُ���ˇ�����u���Ŀ�ȣ���

�����]݆�lչ�ć��H���b���̓r�������룬�Y�������U��

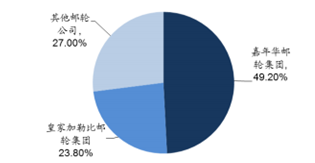

������ 60 ����𣬬F���]݆�a�I�����緶�������г��^ 50 ��İlչ�v�̣����@���gͨ�^�������ϼ沢�����жȵ��Բ������������a�����Ď����^��I��ȫ���Ⱦ����^�ߵ��Ј�ռ���ʣ������ļ����A�Լ��ʼҼ��ձ��]݆��˾���ο����������]݆�Ј��s 75%�ķ��~���������]݆�a�I���Y��Ҫ�a�I��������YԴ�ƿس̶��^�ߣ����ڃ������]݆�Ј����������̫��׃�����v�^�����İlչ�v�̣������]݆�a�I���Y�a�����ԣ��ڰlչ���ڶ��x���_�ͳɱ���ռ�Ј����ԣ��Լ��ڵ���Y���Ј���Ŀ�����ُ����ȫ�ֵ��^�̡�

2014 ������ǰ�ɴ���݆���F�Ј�ռ�����^��

�Y�ρ�Դ���Ї��]݆�a�I�lչ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I현ݰl����S�U��

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ����I�N�T��

- �����Οᡱ��ʎ�Ї�

- ���Ӱ���𬔴�����۬��R��CNY�I�N��������݆܇�ИI�I�N���]�h

- ���̽��������a�I����

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- 2025���҇��p���I�����\�з������

- ��ء��й�+�ЌW��ģʽ �c�������_������

- 2022���ϰ�����ɫ�����ИI�\����r

- ���������U��؛�ϼsҎ�t��ӆ�����Ј���Ҋ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2