-

2016���Ї�ӡȾ�ИI(y��)�l(f��)չ�F(xi��n)��������Ј�(ch��ng)ǰ���A(y��)�y(c��)

2016/3/30 10:59:20����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��ӡȾ�ИI(y��)���ַQȾ���ИI(y��)���Ǽ���Ʒ��ӹ�����߸���ֵ���P(gu��n)�I�h(hu��n)��(ji��)��Ⱦ����һ�N�ӹ���ˇ���nj�(du��)����Ⱦɫ��ӡ������������ϴˮ�ȵĿ��Q���乤ˇ������Ҫ����Ⱦɫ��ӡ���������ȡ�ӡȾ�ИI(y��)̎�ڼ������b�a(ch��n)�I(y��)朵����g�h(hu��n)��(ji��)�������η��b���a(ch��n)������I(y��)�ṩ���ϡ����ϵă�(y��u)����ӡȾ�ИI(y��)���ַQȾ���ИI(y��)���Ǽ���Ʒ��ӹ�����߸���ֵ���P(gu��n)�I�h(hu��n)��(ji��)��Ⱦ����һ�N�ӹ���ˇ���nj�(du��)����Ⱦɫ��ӡ������������ϴˮ�ȵĿ��Q���乤ˇ������Ҫ����Ⱦɫ��ӡ���������ȡ�ӡȾ�ИI(y��)̎�ڼ������b�a(ch��n)�I(y��)朵����g�h(hu��n)��(ji��)�������η��b���a(ch��n)������I(y��)�ṩ���ϡ����ϵă�(y��u)����Ҫȡ�Q�ڼ������a(ch��n)��е�ӡȾ���������h(hu��n)��(ji��)���ߙn���ϱ�һ�����σr(ji��)��ƽ���F30%�������ԡ��h(hu��n)���ͺ����ܻ�����ʹ��ӡȾ�ИI(y��)�ڼ����I(y��)�a(ch��n)�I(y��)��е���Ҫ��Խ��Խ��ӡȾ�I(y��)�����������I(y��)�a(ch��n)�I(y��)會r(ji��)ֵ��������������ɫ��

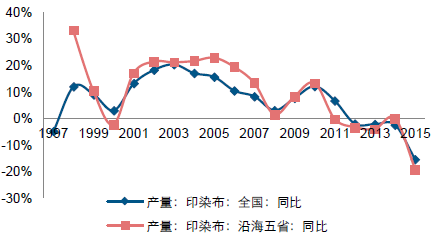

�������2015 �꣬�҇�ӡȾ�ИI(y��)���w�\(y��n)�Iƽ��(w��n)��Ҫ�سɱ����ЯB�Ӽ��g(sh��)����(j��)�����w�ϱ��F(xi��n)�����o�տs���r(ji��)�����p�ľ��档���o�ˣ��h(hu��n)�������®a(ch��n)�ܴ���տs���^(q��)���ж����@�������㽭һʡ��(d��)������ˣ��������b���M(f��i)���w�����������L(zh��ng)�A�Σ��K�˷��b���M(f��i)��������(w��n)����(n��i)�������֏�(f��)����ӡȾ�����ڴ�����ֱ������ͼ���Ʒ���b���ڴ������g�������p�p���������]��TPP �f(xi��)�h�µ�“�ļ��J(r��n)��”ԭ�a(ch��n)��Ҏ(gu��)�t���A(y��)Ӌ(j��)����TPP ���P(gu��n)���ҵ�ӡȾ��Ҏ(gu��)ģ���sС��ӡȾ�ИI(y��)���w�����΄�(sh��)���ݘ��^��

�����Ĺ��o�ˁ������ڭh(hu��n)�����������ı����¹��o����տs���^(q��)���ж����@�������M(j��n)һ�������㽭������Ė|���غ���ʡ�ۼ������γ����㽭��(d��)��ʒ�B��(zh��ng)�۵ľ��档�ļ�(x��)���ИI(y��)���������w����Ⱦ�����ӹ����w���F(xi��n)��(y��u)����ӡȾ���ӹ������⣬�ڮa(ch��n)���տs�ı����£��ИI(y��)�̶��Y�a(ch��n)Ͷ�Y�����m�������䡢����̎�ڸ�λ������Ҫ���ڼ��g(sh��)�b���������h(hu��n)���O(sh��)ʩ���|(zh��)���졢�a(ch��n)Ʒ�о��_�l(f��)�ȷ��档�S��δ���K���������(w��n)�������м��g(sh��)���a(ch��n)Ʒ�ͭh(hu��n)����(y��u)��(sh��)����I(y��)��������档

1997-2015��10���Ї�ӡȾ���a(ch��n)��څ��(sh��)�D

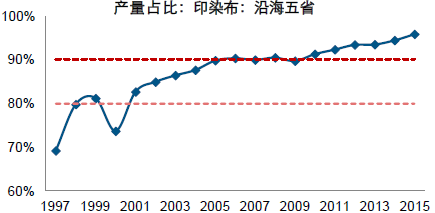

����ӡȾ�ИI(y��)��(j��ng)��(zh��ng)��־����ИI(y��)���жȵ͡��^(q��)���жȸߵ����c(di��n)�����w���F(xi��n)��“����(zh��n)���㽭��(d��)��”�ľ��档�M(j��n)��21 ���o(j��)�ԁ���ӡȾ���a(ch��n)�������㽭�����K���������V�|��ɽ�|�Ȗ|���غ���ʡ���У�����2015 ��10 �¼��ж��_(d��)��96%�������㽭�^(q��)���DžR���˽ӽ�63%�Įa(ch��n)�ܡ�

������Ŀǰ�h(hu��n)����������(qi��ng)���a(ch��n)���տs�ı����£�2015 ���غ���ʡӡȾ���a(ch��n)�������^ȫ��ƽ�����������S����С��I(y��)��h(hu��n)����������(d��ng)ͣ�a(ch��n)��?q��)���沢���A(y��)Ӌ(j��)�ИI(y��)���ж������õ�������

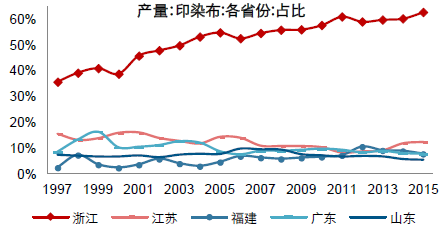

�غ���ʡ���㽭/���K/����/�V�|/ɽ�|��ӡȾ���a(ch��n)�����m(x��)ռ������

2015 ���غ���ʡӡȾ���a(ch��n)�������^ȫ��ƽ����������

1997-2015���غ���ʡӡȾ���a(ch��n)��ռ��

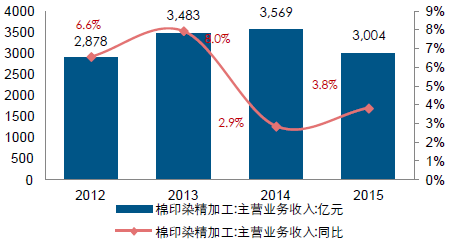

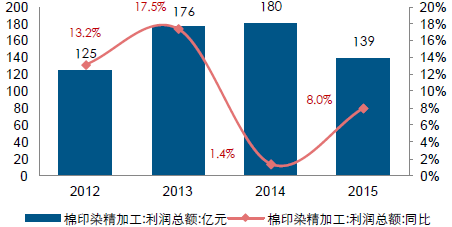

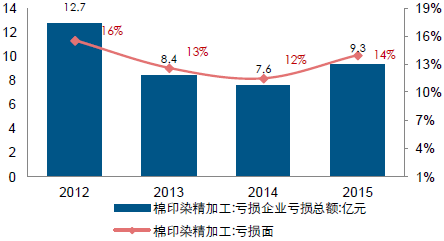

�����ИI(y��)���w�ֻ��ӄ���̝�p��U(ku��)���������w�I��Ҏ(gu��)ģ���Ј�(ch��ng)Ҏ(gu��)ģ����(du��)�^С�Ļ��w����Ⱦ�����ӹ����w���F(xi��n)��(y��u)����ӡȾ���ӹ���ӯ���������ӏ�(qi��ng)�š����ИI(y��)�\(y��n)�I��r�������mȻ��ӡȾ���ӹ��ИI(y��)���w�I�պ�����䛵�һ�����L(zh��ng)�����ИI(y��)̝�p���M(j��n)һ���U(ku��)���������@�����͡�2015 �꣬��ӡȾ���ӹ��ИI(y��)��(sh��)�F(xi��n)���I�I(y��)��(w��)����3,004 �|Ԫ��ͬ�����L(zh��ng)3.8%�������^�������0.9 ��(g��)�ٷ��c(di��n)����(sh��)�F(xi��n)�������~139 �|Ԫ��ͬ�����L(zh��ng)8%�������^�������6.6 ��(g��)�ٷ��c(di��n)���ИI(y��)���w̝�p��I(y��)��(sh��)������230 �ҡ�̝�p������2 ��(g��)�ٷ��c(di��n)��14%��̝�p��I(y��)̝�p���~ͬ������23%���ИI(y��)�N�������ʺͳɱ��M(f��i)�������ʷքe��4.6%��4.9%���քe�^���꽵��0.4 ��0.5 ��(g��)�ٷ��c(di��n)��2012-2015 �꣬��ӡȾ���ӹ��ИI(y��)���g�M(f��i)���ʻ�������ƽ��(w��n)�����M(f��i)֧����δ���F(xi��n)�@������(d��ng)��2012-2015 �꣬��ӡȾ���ӹ��ИI(y��)ؓ(f��)���ʳ��m(x��)���͡����D(zhu��n)�Δ�(sh��)�����S����2.6 ���ҡ�

2012-2015 ��10����ӡȾ���ӹ��ИI(y��)���I�I(y��)��(w��)����

2012-2015 ��10����ӡȾ���ӹ��ИI(y��)����ͬ������

2012-2015 ��10����ӡȾ���ӹ��ИI(y��)̝�p��

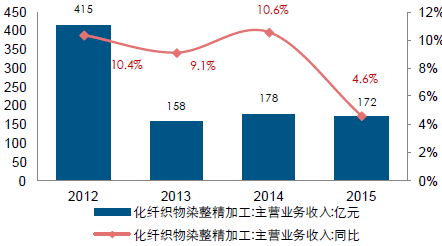

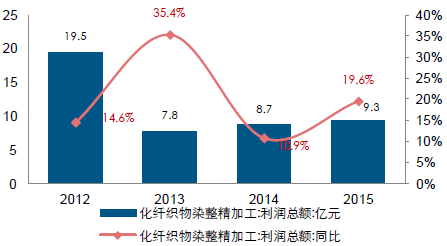

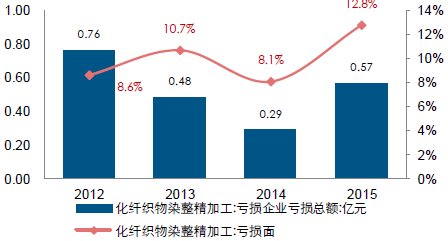

�������w����Ⱦ�����ӹ��ИI(y��)��I(y��)�ֻ��ӄ�����(y��u)��(sh��)��I(y��)��(j��ng)�I���@�@�����������ИI(y��)�\(y��n)�I��r�������mȻ���w����Ⱦ�����ӹ��ИI(y��)���w�I��Ҏ(gu��)ģ�������ͣ�������Ҏ(gu��)ģ��������ˮƽ�������������ɱ��M(f��i)�ÿ������á����g�M(f��i)���ʌ�(sh��)�F(xi��n)�����\(y��n)�IЧ���@��������2015 �꣬���w����Ⱦ�����ӹ��ИI(y��)��(sh��)�F(xi��n)���I�I(y��)��(w��)����172 �|Ԫ��ͬ�����L(zh��ng)4.6%�������^�������6 ��(g��)�ٷ��c(di��n)����(sh��)�F(xi��n)�������~9.3 �|Ԫ��ͬ�����L(zh��ng)19.6%�������^�������9 ��(g��)�ٷ��c(di��n)���ИI(y��)���w̝�p��I(y��)��(sh��)������21 �ҡ�̝�p������5 ��(g��)�ٷ��c(di��n)��12.8%��̝�p��I(y��)̝�p���~ͬ������94%���ИI(y��)�N�������ʺͳɱ��M(f��i)�������ʷքe��5.4%��5.7%���քe�^�������0.5 ��0.6 ��(g��)�ٷ��c(di��n)��2012-2015 �꣬��ӡȾ���ӹ��ИI(y��)���g�M(f��i)����������ǰ����Ҫ���N���M(f��i)��������Ӱ푡����ڄt������ؔ(c��i)��(w��)�M(f��i)�������У�2012-2015 �꣬��ӡȾ���ӹ��ИI(y��)ؓ(f��)�������������D(zhu��n)�Δ�(sh��)�Ƚ�������Ŀǰ���֏�(f��)��2012 ���ˮƽ��

2012-2015 ��10�»��w����Ⱦ�����ӹ��ИI(y��)���I����

2012-2015 ��10�»��w����Ⱦ�����ӹ��ИI(y��)��������

2012-2015 ��10�»��w����Ⱦ�����ӹ��ИI(y��)̝�p��

�����ڮa(ch��n)���տs�ı����£��ИI(y��)�̶��Y�a(ch��n)Ͷ�Y�����m�������䡢����̎�ڸ�λ��Ͷ�Y��Ҫ���ڼ��g(sh��)�b���������h(hu��n)���O(sh��)ʩ���|(zh��)���졢�a(ch��n)Ʒ�о��_�l(f��)�ȷ��档�S��δ���K���������(w��n)�������м��g(sh��)���a(ch��n)Ʒ�ͭh(hu��n)����(y��u)��(sh��)����I(y��)��������档���ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)�@ʾ��2015 ��ǰ11 ��(g��)�£�ӡȾ��I(y��)500 �fԪ�����(xi��ng)Ŀ�̶��Y�a(ch��n)��(sh��)�H���Ͷ�Y394.43 �|Ԫ��ͬ�����L(zh��ng)14.41%�����У���ӡȾ�ӹ��I(y��)���310.59 �|Ԫ��ͬ�����L(zh��ng)13.45%�����w��(qi��ng)��ӡȾ���ӹ��I(y��)���83.84 �|Ԫ��ͬ�����L(zh��ng)18.12%����Ŀǰ��ʩ���(xi��ng)Ŀ��(sh��)������ʽ�(xi��ng)Ŀ��(sh��)�Ϳ��� �(xi��ng)Ŀ��(sh��)�քe��807 ��(g��)��685 ��(g��)��479 ��(g��)��ͬ�ȷքe���L(zh��ng)11.62%��21.67%��15.14%���քe�^����ͬ�ڻ���4.06��6.30 ��71.41 ��(g��)�ٷ��c(di��n)��

2015 ��1-11 ��ӡȾ�I(y��)500 �fԪ�����(xi��ng)Ŀ�̶��Y�a(ch��n)Ͷ�Y��r

�(xi��ng)Ŀe�ИI(y��)���w��ӡȾ�ӹ����w����ӡȾ���ӹ���(sh��)ֵͬ�����L(zh��ng)��(sh��)ֵͬ�����L(zh��ng)��(sh��)ֵͬ�����L(zh��ng)��(sh��)�H���Ͷ�Y394.4314.41%310.5913.45%83.8418.12%ʩ���(xi��ng)Ŀ��(sh��)80711.62%61618.46%191-5.91%���_���(xi��ng)Ŀ��(sh��)68521.67%51831.14%167-0.60%�����(xi��ng)Ŀ��(sh��)47915.14%37225.25%107-10.03%����������ˁ�����ӡȾ�ИI(y��)���w���F(xi��n)����(n��i)��֏�(f��)������Љ��đB(t��i)��(sh��)���a(ch��n)Ʒ�Y(ji��)��(g��u)ؽ������(j��)��һ���������μ������b���M(f��i)���w�����������L(zh��ng)�A���ԺK�˷��b���M(f��i)��������(w��n)����(n��i)�������֏�(f��)����һ���棬��ӡȾ�����ڞ������ֱ��������Լ���Ʒ���b��������g�������p�p�������mȻ�ڼ���Ʒ���bӆ����|�ρ��D(zhu��n)�Ƶı����¡������Ȯa(ch��n)�ܲ����Խ�������Ї�ӡȾ�����������Ј�(ch��ng)�������]��TPP �f(xi��)�h�µ�“�ļ��J(r��n)��”ԭ�a(ch��n)��Ҏ(gu��)�t���A(y��)Ӌ(j��)����TPP ���P(gu��n)���ҵ�ӡȾ��Ҏ(gu��)ģ���sС��ӡȾ�a(ch��n)Ʒ�������΄�(sh��)���w���ݘ��^��

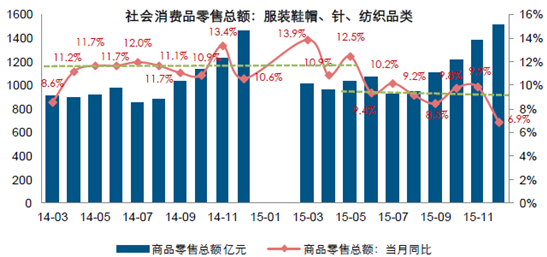

����2015 �꣬�҇�������b�Ҽ��a(ch��n)Ʒ���M(f��i)���w�������ơ�����(sh��)څ����2015 �꣬���ҽy(t��ng)Ӌ(j��)�ַ��bЬñ��ᘡ�����Ʒ����M(f��i)���ۿ��~���L(zh��ng)�И���2014 ��11%����2015 ��9%��ˮƽ��2015 ��ȫ����bЬñ��ᘡ�����Ʒ����M(f��i)���ۿ��~��13,484.0 �|Ԫ��ͬ�����L(zh��ng)9.8%�������^2014 �꽵��1.1 ��(g��)�ٷ��c(di��n)�����⣬2015 ��ȫ���ټҴ���������I(y��)���b������~���ٺ�ȫ��50 �����c(di��n)����������I(y��)���b������~��������څ��(sh��)���@��

2015 ����bЬñ��ᘡ�����Ʒ����(hu��)���M(f��i)Ʒ���ۿ��~

�������³��B(t��i)�ı����£�GDP ���ٺ;����������ٷž��Լ����b�Ҽ����M(f��i)��(x��)�T���죬�҇��ķ������M(f��i)�����M(j��n)���������L(zh��ng)�A�Σ��K�˷��b���M(f��i)��������(w��n)����(n��i)�������֏�(f��)����(du��)�ȁ�����Ŀǰ�҇�������b֧��ռ���c����60 ����к��ڡ��ձ�80 �����ˮƽ�����ஔ(d��ng)�������o(j��)70-80 ����������������o(j��)60-70 ������ձ������(hu��)����(g��)�˷�����M(f��i)֧����(j��ng)�v�L(zh��ng)�_(d��)10 �����ϵĸ������L(zh��ng)�����(f��)�����ٷքe�_(d��)8.31%��16.04%��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�(d��ng)늄�(d��ng)����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f�_(d��)���ʽ�Ƶ���γɞ�ȫ�����M(f��i)��(ch��ng)��������

- �ԡ��ٵ��w�(y��n)����ˣ��f�_(d��)���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ�(j��ng)��(zh��ng)���r(sh��)��

- �þ����W(xu��)�ٶ��x���f�_(d��)���ʽ�Ƶ��ԡ���(f��)�ψ�(ch��ng)����������g������

- ���_˹��(du��)�A�⺞�ߟ�羳�� ����ƽ�_(t��i)����C(j��)Ʊ����������

- ��AI��耣������B(t��i)���˼�����x���\(y��n)�I�̔�(sh��)�ǻ��S�w

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\(y��n)�I���_��AI�x���·�ʽ

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ��(sh��)�F(xi��n)�p�A

- �ಿ�T����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲��(du��)�齨�O(sh��)

- 2.8�f�|�Ј�(ch��ng)���� ��(y��ng)���b��a(ch��n)�I(y��)��(chu��ng)��(d��ng)�ܼ���

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�ӡȾ�ИI(y��)�l(f��)չ�F(xi��n)��������Ј�(ch��ng)ǰ���A(y��)�y(c��)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2