-

2016���҇��y�ИI(y��)�Ј���r����ַ���

2016/4/6 10:46:55����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����һ�� �����a(ch��n)�I(y��)��Ϣ�W(w��ng)�l(f��)���ġ�2016-2022���Ї��y�ИI(y��)ȫ���{(di��o)�м�Ͷ�Yǰ���A�y��桷�@ʾ���Ըĸ��_���ԁ����҇���(j��ng)�����LѸ�ͣ��ʬF(xi��n)����İl(f��)չ?ji��)��������?j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��2014���҇�����(n��i)���a(ch��n)��ֵ��GDP�����M���ڿ��~�քe�� 568,8������һ�� ����

�����a(ch��n)�I(y��)��Ϣ�W(w��ng)�l(f��)���ġ�2016-2022���Ї��y�ИI(y��)ȫ���{(di��o)�м�Ͷ�Yǰ���A�y��桷�@ʾ���Ըĸ��_���ԁ����҇���(j��ng)�����LѸ�ͣ��ʬF(xi��n)����İl(f��)չ?ji��)��������?j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��2014���҇�����(n��i)���a(ch��n)��ֵ��GDP�����M���ڿ��~�քe�� 568,845 �|Ԫ��264,334 �|Ԫ���� 2008 ����2014���g�҇� GDP ������ͺ����L�ʞ� 10.25%������ȫ��(j��ng)�����L���ć���֮һ���҇��ѳɞ�����ڶ���(j��ng)���w��

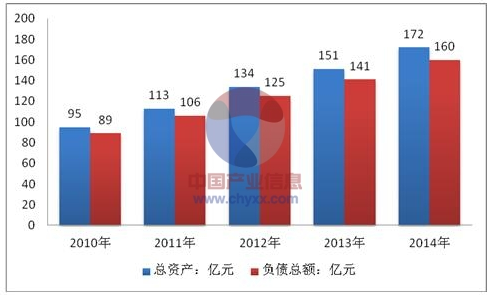

2010-2014���҇��y�ИI(y��)�Y�a(ch��n)��r

�����±�� 2008���� 2014���҇�GDP���˾� GDP ���M���ڿ��~��r��

�Ŀ2008��2009��2010��2011��2012��2013��2014��GDP���|Ԫ��316,752345,629408,903484,124534,123588,019568,845�˾� GDP��Ԫ��23,91225,96330,56736,01839,54443,32046,629�M���ڿ��~���|Ԫ��179,921150,648201,722236,402244,160258,169264,334��(sh��)��(j��)��Դ�����ҽy(t��ng)Ӌ��

���������҇���(j��ng)���wϵ����Ҫ�M�ɲ��֣��y�ИI(y��)���҇�Ͷ���Y�wϵ�Ļ��A���ǽ�(j��ng)���l(f��)չ����Ҫ�Y����Դ������(j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ�� 2013��ȫ��������YҎ(gu��)ģ��17.32�f�|Ԫ�����У�����Ÿ���J��������YҎ(gu��)ģ��Ӌ 9.48 �f�|Ԫ��ռ����������Y��Ҏ(gu��)ģ��54.73%��

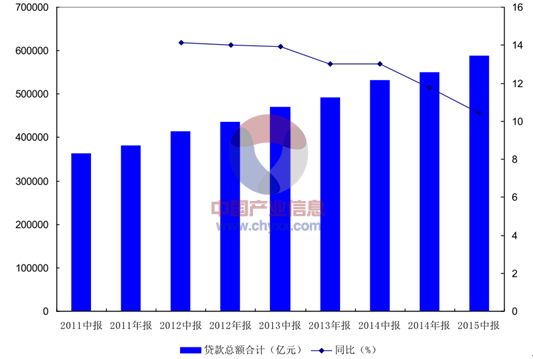

��������҇���(j��ng)���ĸ������L�Ƅ����y�ИI(y��)�Ŀ��ٰl(f��)չ������(j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ������ 2014 �� 12 �� 31 �գ��҇�ȫ�����ڙC��(g��u)����Ÿ�헴��J�����~�քe��117.37�f�|Ԫ��86.79 �f�|Ԫ����2007���� 2014���g������ͺ����L�ʷքe��16.57%�� 17.68%���±�� 2007 ���� 2013 ���҇�ȫ�����ڙC��(g��u)����Ŵ��J����r��

��λ���|Ԫ

�Ŀ2008��2009��2010��2011��2012��2013��2014������ͺ����L�ʣ�2008-2014����헴�����~478,444612,006733,382826,701943,1021,070,581,173,73516.13%���У���I(y��)���164,386224,357252,960306,327345,124380,070591,06923.77%������221,503264,761307,166333,955410,201465,437489,79814.14%����J�����~320,049425,596 50509,226581,893672,875766,327867,86818.09%���У������J��128,571151,353171,237217,480268,152311,772336,37117.39%���L���J��164,160235,579305,127333,746363,894410,346471,81819.24%��(sh��)��(j��)��Դ���Ї������y��

�����S���҇��Ј���(j��ng)���IJ���l(f��)չ�Լ������w�Ƹĸ�����С��I(y��)���J�����r(n��ng)���J�ʬF(xi��n)�������������(j��)�Ї������y�нy(t��ng)Ӌ��2014 ��ȫ���y�н��ڙC��(g��u)��С��I(y��)�J�����~15.46 �f�|Ԫ��ͬ�����L 15.5%�����ٱ�����ĩ��1.3 ���ٷ��c�����ٷքe��ͬ�ڴ�������I(y��)�J�����ٸ� 6.1 ���� 4.8 ���ٷ��c�����ڸ���J������1.9 ���ٷ��c��2014����Ҫ���ڙC��(g��u)���r(n��ng)��������ڙC��(g��u)�����������硢���(zh��n)�y�С�ؔ�չ�˾������r(n��ng)���J�����~ 19.44 �f�|Ԫ��ͬ�����L12.4%��

�J��~

�����҇���������ˮƽ�IJ�����ߎ��ӂ��˽��ڮa(ch��n)Ʒ�ͷ�������ij��m(x��)���L������(j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��2005 ���҇�ȫ�����ڙC��(g��u)����ł������M�J�����~�� 2.2�f�|��2014���15.37 �f�|��2005-2014�������ͺ����L�ʞ� 24.11%�����L�@����

�������� WTO�ԁ����҇���ѭ���Z�_���Ј����룬���Y�y�м�����������(n��i)�Ј���ʹ���҇��y�ИI(y��)�Ј��ă�(n��i)���ⲿ����׃�î������ң�����(n��i)�̘I(y��)�y�еĽ�(j��ng)�I�h(hu��n)���Ѱl(f��)���ش�׃��������(n��i)�̘I(y��)�y����������С���y�У���ȡ����Ľ�(j��ng)�I��(zh��n)�ԣ����_���^�ȸ����ij��С�����I(y��)���Ј����\�ê����۹��x���r(n��ng)�塢��С��I(y��)���д��_�l(f��)���y�з����Ј�������Ѹ���������ĸ��������@ȡ�S��ӯ������Ч;����

����2013�꣬���ڸĸ���u�ߣ��c�y�ИI(y��)ϢϢ���P(gu��n)�������Ј����ĸﲽ�����١�2013��7��19�գ������y�������Mһ�����M�����Ј����ĸ��ʩ���������_�J���������ޣ�ȡ��Ʊ��(j��)�N�F(xi��n)���ʹ��ƣ����r(n��ng)������_�J���������ޣ�ͬ�r�S�ւ���ס���J�����ʸ��Ӆ^(q��)�g��׃��ȡ���J�����������y�Ќ��Ӵ���С��I(y��)���Y�ɱ���ƽ�����棬��?q��)��ӄ���I(y��)�J�����ʵăɘO�ֻ����h��ʮ�ˌ�����ȫ���Mһ�����_��“��������ŅR���Ј����γəC�ƣ��ӿ����M�����Ј���”��Ҫ��2015��10��23�գ��Ї������y���������̘I(y��)�y�к��r(n��ng)��������ڙC��(g��u)�Ȳ����O�ô�����ʸ������ޣ��@��־���҇����ʹ��ƻ������_�������Ј����w�ɰ����Ј�����ԭ�t�����f(xi��)�̴_������ڮa(ch��n)Ʒ���r��

���������� ����(n��i)�̘I(y��)�y���Ј����

����(j��)�y�O(ji��n)���y(t��ng)Ӌ��2014��ĩ����(n��i)�y�ИI(y��)���ڙC��(g��u)�Y�a(ch��n)��ؓ���������ߙ�(qu��n)����r���£�

��λ���|Ԫ

�C��(g��u)���Y�a(ch��n)��ؓ�������ߙ�(qu��n)�����~ռ�����~ռ�����~ռ�������̘I(y��)�y�Т�673,05140.02%620,71139.81%52,34042.75%�ɷ����̘I(y��)�y�Т�310,89718.49%291,76318.71%19,13415.63%�����̘I(y��)�y��180,84210.75%168,37210.80%12,47010.18%�r(n��ng)����ڙC��(g��u)��221,24313.16%204,90513.14%16,33813.34%������ڙC��(g��u)��295,57717.58%273,42517.54%22,15218.09%��Ӌ1,681,611100.00%1,559,175100.00%122,436100.00%��(sh��)��(j��)��Դ���y�O(ji��n)��2014����Ƚy(t��ng)Ӌ��Ϣ

����ע���ٰ����Ї������y�С��Ї��r(n��ng)�I(y��)�y�С��Ї��y�С��Ї����O�y�кͽ�ͨ�y�У�

�����ڰ��������y�С��Ї�����y�С��A���y�С��V�l(f��)�y�С�ƽ���y�У��cԭ���ڰl(f��)չ�y�кϲ����������y�С��Ϻ��֖|�l(f��)չ�y�С��d�I(y��)�y�С��Ї������y�С����S�y�С������y�кͲ����y�У�

�����۰����r(n��ng)���̘I(y��)�y�С��r(n��ng)������y�С��r(n��ng)��������������r(n��ng)����ڙC��(g��u)��

������������������y�м������_�l(f��)�y�С����Y�y�С����y�н��ڙC��(g��u)���]�������y�� �����̘I(y��)�y�У��Գ����ԁ��������̘I(y��)�y��һֱ�LJ���(n��i)��I(y��)���e�LJ�����I(y��)���Y����Ҫ��Դ������2014��ĩ�������̘I(y��)�y�еĿ��Y�a(ch��n)ռ����(n��i)�y�ЙC��(g��u)���Y�a(ch��n)��40.02%��

�����ɷ����̘I(y��)�y�У�����2014��ĩ������(n��i)����12��ȫ���Թɷ����̘I(y��)�y�У����@����ȫ��������(n��i)��(j��ng)�I�y�ИI(y��)�յ��Y�|(zh��)���係�Y�a(ch��n)ռ����(n��i)�y�ЙC��(g��u)���Y�a(ch��n)��18.49%��

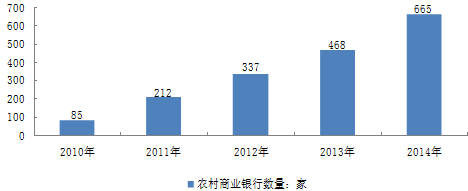

���������̘I(y��)�y�У�����2014��ĩ�������̘I(y��)�y�п��Y�a(ch��n)ռ����(n��i)�y�ЙC��(g��u)���Y�a(ch��n)��10.49%�����y(t��ng)�ϳ����̘I(y��)�y�еĘI(y��)�ՃH�����ڮ�?sh��)س����н?j��ng)�I����������S���������y�ИI(y��)�O(ji��n)��������D(zhu��n)׃���y�O(ji��n)�����_�ˡ������̘I(y��)�y�Ю��ط�֧�C��(g��u)�����k���������S���ֳ����̘I(y��)�y���ڷ��ϱO(ji��n)��Ҫ���ǰ���£����F(xi��n)��^(q��)��(j��ng)�I���r(n��ng)���̘I(y��)�y�У�2014�꣬�r(n��ng)���̘I(y��)�y�е��Y�a(ch��n)Ҏ(gu��)ģ�ͼҔ�(sh��)�ʬF(xi��n)�˱��l(f��)�����L������2014��ĩ���r(n��ng)���̘I(y��)�y�еĿ��Ҕ�(sh��)��2013��ĩ��468��������665�ҡ�

�����r(n��ng)���̘I(y��)�y��ǰ����r(n��ng)�������硣1996 �����Ժ�C���ġ�����Ժ�P(gu��n)���r(n��ng)������w�Ƹĸ�ěQ���������l(f��)[1996]33 ̖���_����“�����������Ժ������ڞ���A���̘I(y��)�Խ��ڡ������Խ��ڷֹ��f(xi��)�����r(n��ng)������wϵ”��ָ��˼�룬ͬ�r�Q���r(n��ng)���������c�Ї��r(n��ng)�I(y��)�y��Ó�x�`���P(gu��n)ϵ����������ڳ��l(xi��ng)һ�w���̶��^�ߵĵ^(q��)�M���r(n��ng)������y�С�

2010-2014���҇��r(n��ng)���̘I(y��)�y�Д�(sh��)��׃����r����λ���ң�

����2001 �꣬���Mһ����r(n��ng)������w�Ƹĸ�����y���°l(f��)���P(gu��n)���ڽ��Kʡԇ�c�M���r(n��ng)���̘I(y��)�y�е����͡�[�y�ͣ�2001��60̖]���x��ط���(j��ng)���l(f��)չˮƽ�^�ߵĽ��Kʡ�����С����Ҹ��С�����������M�еط��Թɷ����̘I(y��)�y�иĸ�ԇ�c����������3���^(q��)��ԭ�r(n��ng)������(li��n)����A�ϣ����r(n��ng)�������w���̑��������I(y��)��������(j��ng)���M����Ը���Y��ɣ��քe�����O���� 3 ���r(n��ng)���̘I(y��)�y�С�2003 �꣬��ǰ���r(n��ng)����ڸĸ�ԇ�c�Ļ��A�ϣ�����Ժ�°l(f��)������Ժ�P(gu��n)��ӡ�l(f��)��r(n��ng)��������ĸ�ԇ�c������֪ͨ�������l(f��)[2003]15 ̖��������“������ˡ��^(q��)�e���������ָ��”��ԭ�t�����M���ص��r(n��ng)�����������(j��)���H��r�x��ɷ��ơ��ɷݺ����Ƶ��µĮa(ch��n)��(qu��n)ģʽ������(j��)�����ļ�����2004 ������m(x��)�M���˽��K�ǽ������K��ɽ���Ϻ������������ڵ��r(n��ng)���̘I(y��)�y�С���(j��ng)�y�O(ji��n)�����ʣ��r(n��ng)���̘I(y��)�y�пɽ�(j��ng)�I�����A���͇��̘I(y��)�y�з���Ҏ(gu��)���IJ��ֻ�ȫ���I(y��)�ա�

����2004 �� 6 �� 5 �գ�����Ժ�°l(f��)���P(gu��n)�����_���r(n��ng)��������O(ji��n)������؟�ֹ�ָ����Ҋ��֪ͨ�������k�l(f��)[2004]48 ̖�������_��“���Һ��^�{(di��o)�ء��ӏ��O(ji��n)�ܣ�ʡ�����������������䌍؟��”�ıO(ji��n)��ԭ�t������ʡ��������������ʡ������C��(g��u)���y�O(ji��n)���������y�зֹ����������r(n��ng)����ڙC��(g��u)���±O(ji��n)���wϵ��

�����r(n��ng)���̘I(y��)�y�������r(n��ng)����ڸĸ�Įa(ch��n)��{�����`��Ĺ����w�ơ���Ч�ĘI(y��)�����̡�Ҏ(gu��)���Ĺ�˾�����ȃ�(y��u)�ݣ������r(n��ng)���Ј����_�ؽ�(j��ng)�I���ɞ��r(n��ng)������Ј����I(l��ng)���ߡ�2013 �꣬�r(n��ng)���̘I(y��)�y�е��Y�a(ch��n)Ҏ(gu��)ģ�ͼҔ�(sh��)�ʬF(xi��n)�˱��l(f��)�����L������2013��ĩ���r(n��ng)���̘I(y��)�y�еĿ��Ҕ�(sh��)��2012��ĩ��337��������468�ҡ�����2014��ĩ���r(n��ng)����ڙC��(g��u)���Y�a(ch��n)ռ����(n��i)�y�ЙC��(g��u)���Y�a(ch��n)�� 13.16%��

�����S���҇����r(n��ng)�彨�O�IJ���l(f��)չ���r(n��ng)����ڸĸ�IJ�����Լ����Ҍ�������x���r(n��ng)�彨�OͶ��IJ������ӣ��r(n��ng)���̘I(y��)�y�Б{���w�Ƽ��ڿ͑��Ј��ă�(y��u)�ݣ����r(n��ng)������I(l��ng)����ИO��İl(f��)չ���g��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���҇��y�ИI(y��)�Ј���r����ַ���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2