-

2016���Ї��̷��Ј��lչ�F��ИI�lչڅ���A�y

2016/4/6 10:49:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

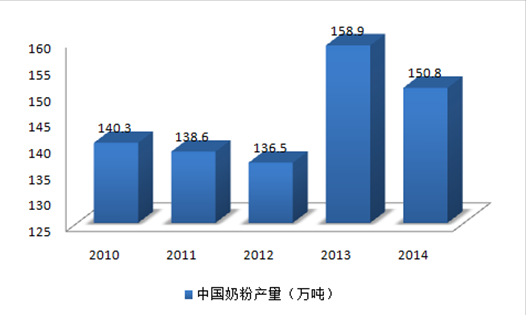

������ʾ��һ���Ї��̷��ИI�lչ�F��2005���ԁ����҇��̷ۮa������ƽ����2014���^2013��С�����䣬��a��150�f�����̷��M�ڷ��棬��2013���°������“�̻�”�¼�Ӱ푣�2014���ϰ����҇��̷��M���������F����S��������һ���Ї��̷��ИI�lչ�F��

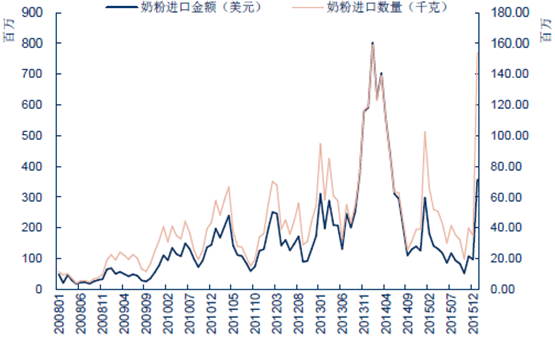

����2005���ԁ����҇��̷ۮa������ƽ����2014���^2013��С�����䣬��a��150�f�����̷��M�ڷ��棬��2013���°������“�̻�”�¼�Ӱ푣�2014���ϰ����҇��̷��M���������F����S���� 2014���°�����u����������ˮƽ��څ���Ͽ���2008���ԁ��҇��̷��M�ڔ����ͽ��~���ʬF�ϝq�B�ݡ�2015��ȫ���M�ڽ��~�_15�|��Ԫ���M�ڔ���54.7�f�����sռ2014������̷ۮa��������֮һ��

2010-2014���Ї��̷ۮa��

2008-2015���҇��̷��M��Ҏģ

2009-2015���҇����׃��̷����ۃr�߄ݣ�Ԫ/���

2001-2020���Ї��䷽�̷��Ј�Ҏģ�yӋ���A�y

���������Ї��̷��ИI�lչڅ���A�y

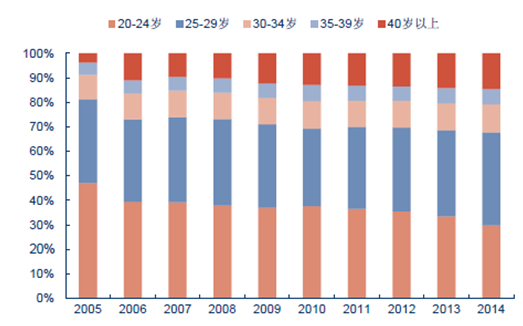

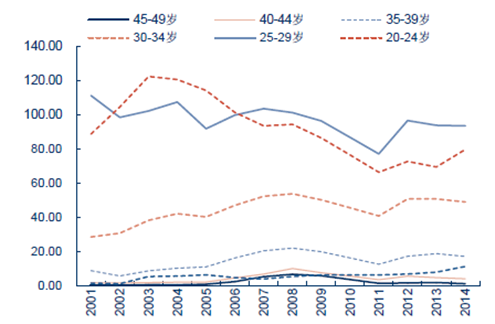

����1��������ˁ��������׃��̷۵�������Ҫ�ܵ������˿�Ҏģ���ӡ� �vʷ�ϣ��҇���1985-1990�Ď���r�g�����v�^һ��С�����˿������߷��ڣ�1987������������_��23.33%�� 2016�꣬�@��85���������Ѳ���26-31�q�������ڣ��AӋ�����Fһ���µ������߷塣

2010-2018���҇��v������������

����2��“ȫ���̥”�ƶȼt��������ǧ�f���������_�Ŷ�̥��Ŀ�������{���˿ڽY���������ڄ��˿��½����˿����g�������{��2015��12�£�ȫ���˴��Qͨ�^���˿��cӋ��������������������2016��1��1������ʽ��ʩ���Q�h�����“�Գ�Ӌ�������Ļ������ߣ������˿ڰlչ���ԣ�ȫ�挍ʩһ����D�������ɂ��������ߡ�”��������Ӌ��ί����������Ը�{���@ʾ���҇�80%����Ⱥ��ϣ�������ɂ����ӣ�90%���Ϸdz�֧��ٝͬȫ��ɺ����ߡ����پW�ѱ�ʾ���������Ǟ������ӳ��L���ٹª������������lӋί���������L�R��Ĝy�㣬“����”����ȫ�����_���҇�ÿ�ꌢ�����s1000 �f�����냺��

����3��85��ƫ�����������������߷��������m���ꡣ������҇�������ӛ�r�g���@������ƣ�24�q�Ժ�Y���ӛ��Ⱥռ�����@����������Ů�Թ�������������Ӱ푣�20-24�q�DŮ���������@���ͣ�Խ��Խ����m�g�DŮ�x����25-34�q֮�g����������85-90�˿ڸ߷�ƽ��30�q����Ӌ�㣬�AӋ2015-2020���҇���ӭ��һ���µ������߷塣

�҇��Y���ӛ�����gռ��

�����ʷ����g����r

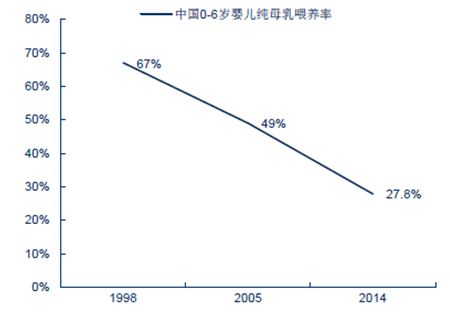

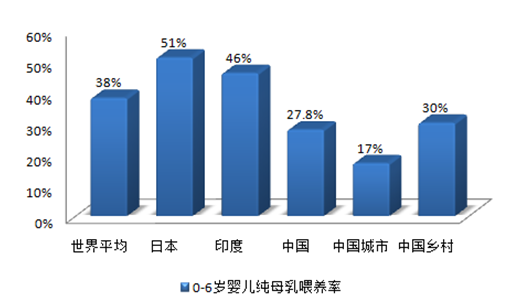

����4���҇�ĸ��ι�B��ƫ�ͣ��䷽�̷۸�����ه��2014�꣬�҇�0-6���냺��ĸ��ι�B���ѽ���27.8%���ձ�ĸ��ι�B�ʸ��_51%��ӡ�Ȟ�46%������ƽ��ˮƽ��38%���҇��h��������ƽ��ˮƽ���Mһ�����ց������҇�����ĸ��ι�B�ʃH17%���r��^��30%�������IŮ�Թ�����������ĸ��ι�B�ʽ��͵���Ҫԭ���҂��J�飬���^�͵�ĸ��ι�B���£��䷽�̷�����ĸ�����Ʒ���������M����ه�����l��������

�҇�ĸ��ι�B�ʳ��½�څ��

�҇�ĸ��ι�B���h��������ˮƽ

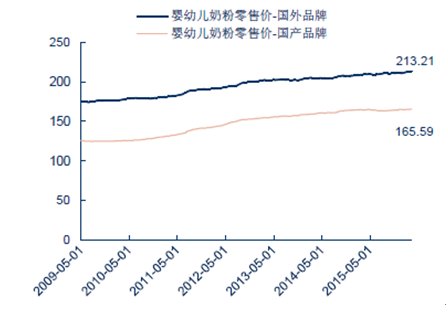

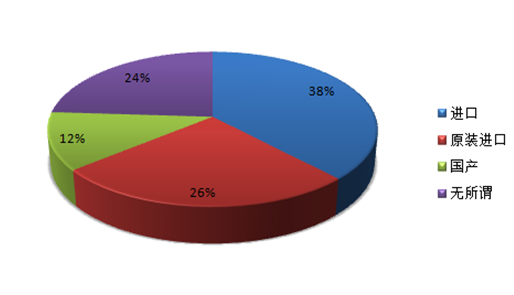

����5���M���̷۸���ƫ�ã��|����ȫ����Ҫ���ء������M����A�̶ȁ������M�ڋ��׃��̷۸�����A��ƫ���M��/ԭ�b�M�ڋ��׃��̷۵��Ñ�ռ�ȸ��_64.2%���Mһ�����{���@ʾ�����M���̷۵�ƫ�ö��ܼ�ͥ�������Ӱ푲���Ʒ�|���C���aƷ��ȫ���䷽��ه�̶������M�ߵ���Ҫ���]���ء� 2009���ԁ������Ʒ�Ƌ��׃��̷����ۃr�����m�ϝq�����r��ʼ�K���@50Ԫ/���ﲨ��2016��3���������@ʾ������Ʒ�����ۃr213Ԫ/�������Ʒ�ƞ�165Ԫ/�������Ʒ���Ծ߃r�ݡ�

�M���̷��xُ��Ը����

�M���̷�����A����Ʒ�|���C

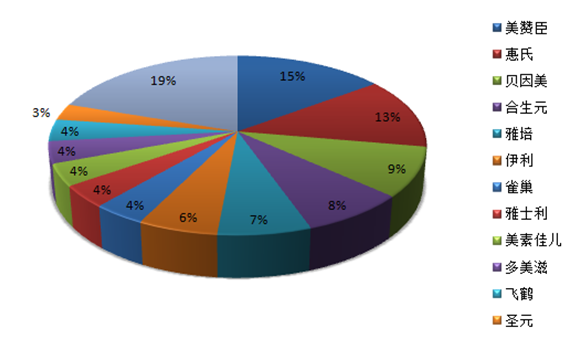

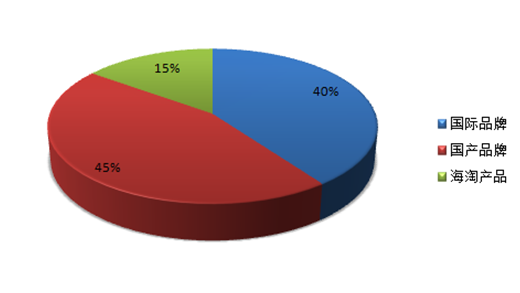

����6�������Ј�Ѹ�����𣬇������̷�Ʒ�Ƹ����ӄ���2013���𣬿羳��̰lչ�������Ј�Ѹ�������̷��ИI������Ʒ�Ƹ������༤����2014����׃��䷽�̷�ͨ�^���Դ�ُ��Ҏģ�s��100�|Ԫ������Ʒ�����Qʳ����Ʒ�Ƽ���Ҏ�����M�ڇ���Ʒ���Ј����g����ʹ�̷��ИI���жȽ��͡�2014���҇��̷��ИICR15���Ј����~��2013���85.7%����81.5%��2014�꣬�҇��̷��Ј��χ��HƷ�ơ����aƷ�ơ����ԮaƷ����ռ�ʷքe��40%��45%��15%��

��Ҫ�̷���I�Ј�ռ����

�Ї��̷���ҪƷ���Ј�ռ����

����7���䷽�̷۱O���վo�����ô�Ʒ�ƏS�̡�2016��1�£��Ї��O�ܮ�����ʽ��WTO�ύ�����׃��䷽��ۮaƷ�䷽ע�Թ����k�����͌��壩���� ��ζ���̷��䷽ע���ƶȌ��ć��aƷ�ƔU���M���̷��I�� �̷�ע���Ƶ��Ƴ����Ƅ��ИIϴ�ƣ������|���^�P�ĵĴ�Ʒ�ƏS�̣��_���N���̷ۏS�̡����yӋ��Ŀǰ���ȵ��̷�Ʒ�ƴ����2300-2500�������а�����300�����ڇ����|�z���ֵ�ӛ�䰸���M��Ʒ�ƣ�ʣ�¶��LJ��ȵ�Ʒ�ơ�������Ŀǰ�ѫ@�����a�S���C�ć��������a��IӋ�㣬δ���Ї��̷��Ј��ό�ֻʣ�²����^600��Ʒ�ơ�

�����羳��̺Ϸ������߳��_�����úϷ��̷��M��������2014��8�£����P����l��56��57̖���棬���P�ڿ羳�Q������̄��M����؛���Ʒ���P�O�����˵Ĺ��桷�͡��P�����к��P�O�ܷ�ʽ���a�Ĺ��桷��ʽ��ʩ��ԓ�������_��ͨ�^��̽���ƽ�_���F�羳������I�ͺ��˵ĺϷ���λ�����ÿ羳���ƽ�_��

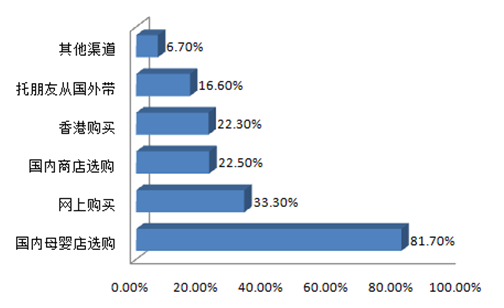

����8��ĸ�������ռ���h���̳������꣬�ٷ�ֱ��������ه�����׃��̷۵�ُ�I������Ҫ����ĸ��ꡢ�̳�/�����ꡢ�Wُ�������ُ�ȎN��Ҫ������ �������xُ�����У�ĸ������䌣�I�Է�������ճ�Կ͑���λ��ȫ�������ף�ռ��81.7%���Ј����~�������ڶ����ǾWُ���������~ռ��33.3%���̳�/����������ռ�ȃH22.5%��

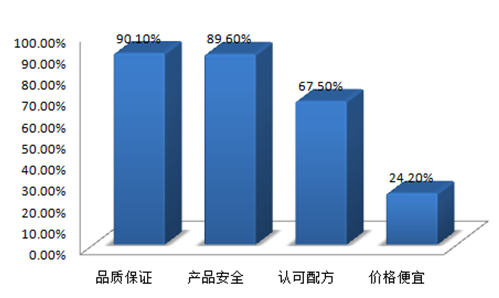

���������ζȶ��ԣ��ٷ�ֱ���aƷ���M�����ζ���80.2%λ������������λ�����֮�£������̷�ُ�I�Դ���һ�����|�����n��

���׃��̷�ُ�I��������Ҏģ����

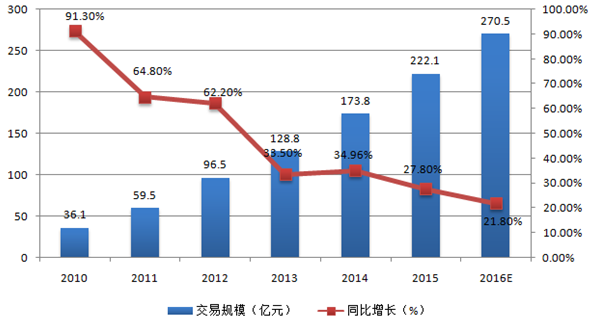

����9�����W���������~������Ҏģ��ͻ��200�|Ԫ��2014���҇����׃��̷۾�����������Ҏģ173.8�|Ԫ�����ϝB��25.5%���AӋ2015��Ҏģ���_222�|Ԫ���B�������Mһ�����

2010-2016���Ї����׃��̷۾�����������Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2