-

2016���Ї�늽��X�ИI�a���������Ј������A�y

2016/4/15 10:28:23����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

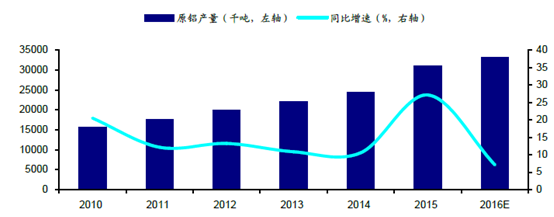

������ʾ��һ��늽��X�Ј��śr����1��2015�꣬����늽��X��I���m�p�a�������c��ͬ�r���½�늽��X�Ŀ�M�Ȳ������t������늽��X�a�ܳ��F��30����״�ؓ���L����ֹ2015��ף�����늽��X�a�ܞ�3360�f��/�꣬�^�����½�0.6%��2015������P����һ��늽��X�Ј��śr����

����1��2015�꣬����늽��X��I���m�p�a�������c��ͬ�r���½�늽��X�Ŀ�M�Ȳ������t������늽��X�a�ܳ��F��30����״�ؓ���L����ֹ2015��ף�����늽��X�a�ܞ�3360�f��/�꣬�^�����½�0.6%��

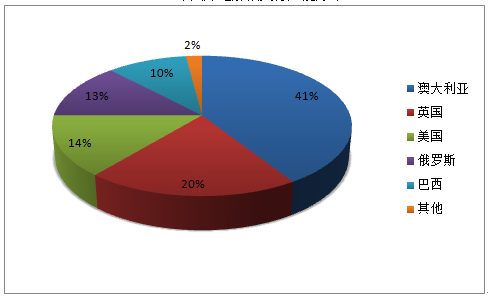

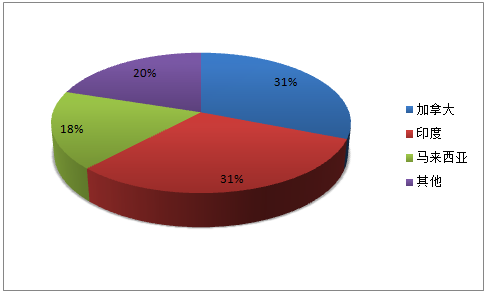

����2015������Pͣ늽��X�a�ܼs��90�f��/�꣬�^��һ�����L53%���a�����pҎģ�����U����Ҫ�ֲ��ڰĴ�������������Ӣ�������_˹�������ȵء����������a�܁�����2015���Ї�֮��^�½�늽��X�a�ܼs��75�f��/�꣬�^�����½�37.5%����Ҫ�ֲ����Ж|��ӡ�ȡ����ô�ȇ��Һ͵^���p�a�@���������a��

2015�����늽��X�Pͣ�a�ֲܷ�

2015�����늽��X�����a�ֲܷ�

�����M�܇���늽��X�a�ܳ��F�½������S��ǰ�ڵͳɱ��½��Ŀ����Ͷ�a��2015�����늽��X�a���ʬF���L�B�ݡ��������H�X�I�f��IAI�ĽyӋ��2015��ȫ�����늽��X��Ӌ�a���������Ї�����2619�f����ͬ�����L2.6%����2011���ԁ��ٴΌ��F�����L��

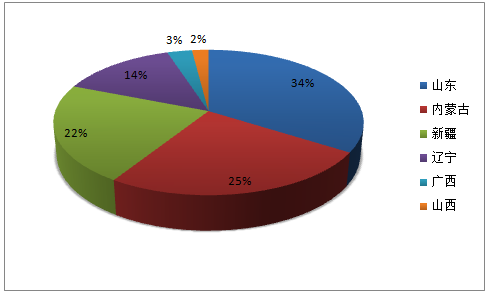

����2���挦�X�r����ˢ�vʷ��λ��2015���Ї�늽��X�ИI̝�p�ӄ����p�aҎģ�c���w�����Mһ���U��2015���Ї�늽��X�p�a���w17��ʡ���С��^����Ҫ�����ڸ��C���ຣ�����ϵȵأ�ȫ����Ӌ�Pͣ�a�ܞ�427�f��/�꣬�^�������L2.7%������44%�a�ܼ������ļ������p��2015-2016��3�£��Ї�늽��X��Ӌ�Pͣ�a�ܼs��450�f��/�꣬��Ҏģ�c2008�����Σ�C���g�ஔ��

����2015�꣬�Ї�늽��X�����a�ܞ�340�f��/�꣬�^�����½�28.3%����Ҫ������ɽ�|���½������ɹ������^��ȫ�������a����Ͷ�a49%��ʣ��51%�����a�ܻ���2016����ጷš�

����2016���Ї�늽��X�����a�ܼs��300�f��/�꣬������ȿ�Ͷ�aҎģ�s150�f��/�꣬�Ҵ�༯����2016���°��ꡣĿǰ�����Pͣ���؆��a�ܞ�350�f��/�꣬�½�δͶ�a�a�ܼs��100�f��/�꣬���]����I�Y���Ј������أ��AӋ����50%�a��������2016���°�����m���ӷ�������ȫ��a��ؕ�I���ޡ�

2016���Ї�늽��X�����a�ֲܷ�

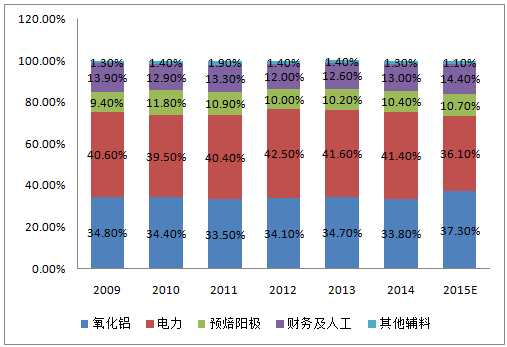

����2015�꣬�܇���늽��Xԭ���σr���B�m�½����Լ�ú̿�r���ߵ�Ӱ푣�늽��X���w�ɱ��ʬF���m�µ���څ�ݣ��ļ��ȇ���늽��X�F��ɱ��^����µ�18.3%������늽��Xԭ���ϳɱ��������X�r����m�µ�����ֹ12���������X�r���^����µ���40%���A��ꖘO�^����µ��˼s9.2%��

2009-2015���Ї�늽��X�ɱ�����

����2016��������������X�F؛�r���1630Ԫ/������3����Ѯ�ѽ��ϝq��1915Ԫ/�����ϝq�����_��17.5%�������X�ɱ��M��δ�팢�Mһ�����������⣬Ŀǰ�Ї�늽��X�\�Юa���н�80%�����Ԃ�늣��S��“���I�Y���{������”��늸������ļ���ᘌ��Ԃ�늏S�yһ�U�{�����M��헻���Ę˜ʳ��_�Լ��Ԃ�늏S��ʩ�����ŷŭh�����죬�AӋδ���Ї�늽��X����Դ�ɱ�������������

�����S�������X�r�����vʷ�ڶ����c���Ї�늽��X��I�_�����������a���ڏ������aЧ����ጷŵ�Ӱ��£���̩�ƽyӋ��2015���Ї�늽��X��Ӌ�a���_��3100�f�����^�������L9.9%�������½�2.5���ٷ��c���B�m����̎�����L�ž��B�ݡ�

2010-2016���Ї�ԭ�X�a���yӋ������

�����ܹ��o�ȸĸ��Ӱ푣��X�ИI��I��ʩ�������aģʽ��늽��X�a�����ٴ���»��������^�o�ȸĸ�Ч���@�F��2016��1���Ї�늽��X�a����249.1�f����ͬ���½���2.9%��2�®a����234.7�f����ͬ�Ȼ�����ƽ��

2015-2016���Ї�늽��X�¶Ȯa�����f����

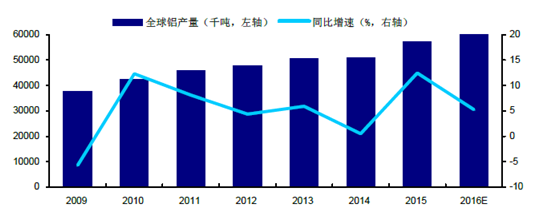

e��2015��Q22015��Q32015��Q42015��12��2016��1��2016��2���a��774.4776.6775.3248.8249.1234.7ͬ�ȣ�%��16.710.7-1.9-2.5-2.90.3�껯�a��———2929.429332954�^ȥ�����L———--76.5-88.38.3����2016�꣬����늽��X�a�ܼs��3350�f��/�꣬�^�����½�0.3%���a�����_��2700�f�����^�������L3.1%���Ї�늽��X�a�܌��_��4050�f��/�꣬�^�������L4.0%���a�����_��3320�f�����^�������L7.1%���a�ܮa�����پ����Mһ�����䡣�AӋ2016��ȫ��늽��X�a����С�����L��ͬ�������½���

2009-2016��ȫ��ԭ�X�a���yӋ������

���������������X���M�������ٷž�

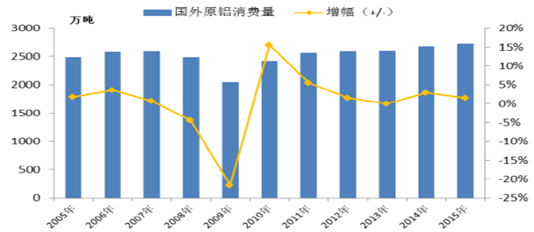

�����������M������������2015�꣬�Ї�����^ԭ�X���M�����L�^��ƽ������ͨ�\ݔ�������ԭ�X��Ҫ�����M�I��ԭ�X���M���L��������֧�Ρ���̩�ƹ�Ӌ2015�����ԭ�X���M����2720�f�����^�������L1.5%��ռȫ��ԭ�X���M����47%��

������2015��ִ���ԭ�X���M��r�����������ޡ������ޡ��|�W�����^��ԭ�X���M�����Fؓ���L�����д��������M�½�������@��28%�����������ޣ������Ї������Ж|�����^ԭ�X���M���L�@����������4%-6%֮�g��

2005-2015�����ԭ�X���M��

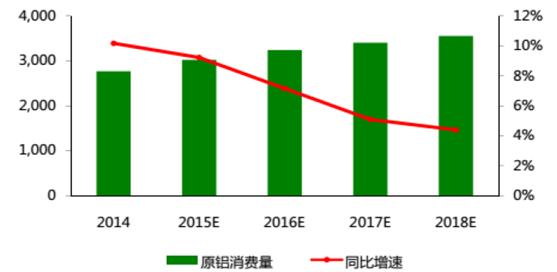

�����X����H������F�ĵڶ�����٣������M�����L�c�����lչ�������P�����Ϻ���ɫ�W�yӋ���S���Ї������lչ���Ї�ԭ�X���M����2008���1293�f��������2015���3024�f�����ͺ�������L���_��12.9%�������Ї��������ٳ��m�ž������o�ȽY���{���ȵ�Ӱ푣�2015���Ї�ԭ�X���M��ͬ�������A�ڌ�����9.2%��

�����S���Ї��������m�^�鷀���İlչ���Ї�ԭ�X���M���AӋ�����m���L����2018���_��3555�f����Ȼ�����ٌ��^�m�»���2015-2018��ͺ�������L�ʼs��5.5%��

2014-2018���Ї�ԭ�X���M���A�y���f����

���������M���I�������2015�꽨��������������ͨ�\ݔ������Ʒ����Ҫԭ�X���M�I��������»���������̩�ƽyӋ��2015�꽨��������������ͨ�\ݔ�����I��ԭ�X���Mռ�ȷքe�_��33%��14%��12%���X�ij��ں�����Ʒռ�ȷքe��14%��11%��2015���Ї�ԭ�X���M���_��3064�f�������������L9.2%�����ٻ���3���ٷ��c��

��������������늽��X������r����

��������o����څ��������ƽ�����L���Ĺ�����������S�����������a����u������2016�����늽��X�a���Ԍ����m���L��֡��M��2016��������мs60�f��/�������a�ܣ������]�����O���ڵIJ��_���ԣ��Լ���������X�I��˾�Ԍ��Mһ�����p�߳ɱ�늽��X�a�ܣ��AӋ2016�����늽��X�a�ܻS��ؓ���L��֡�

�����AӋ2016�����늽��X�a�ܞ�3350�f��/�꣬�^�����½�0.3%���a�����_��2700�f�����^�������L3.1%���AӋ2016�����ԭ�X���M����2760�f�����^�������L1.5%��2016��ȫ��ԭ�X�a����6020�f������ȥ�����L5.2%��ԭ�X���M����6040�f������ȥ�����L4.4%��ȫ���Ј���ȱ20�f����

2014-2016��ȫ��ԭ�X�Ј�����ƽ������f����

2014��2015��E2016��E2016/2015ȫ��늽��X�a��5400572060205.20%ȫ��늽��X���M��5485578460404.40%�^ʣ/ȱʧ-85-64-20—����2016���Ї��ڽ���M���a�ܼs��340�f��/�꣬��Ҫ������ɽ�|�����ɹš��½����|���Ă�ʡ�^�����]���Ј����Y������أ���K���ɮa��Ҏģ��������Ј��A�ڣ�ͬ�r�Юa�����ĕr�gҲ���Mһ������2016��늽��X�a��ؕ�I���^���ޡ��AӋ2016���Ї�늽��X�a�܌��_��4050�f��/�꣬���������L4.0%���a�����_��3320�f�������������L7.1%���a�ܮa�����پ����Mһ�����䡣

2016-2018���Ї�ԭ�X�Ј�����ƽ���A�y������λ���f����

e2016E2017E2018E�a��327134353585���M����9.56.64.7���^������328034423590����403735���M��324034053555���Mͬ�����L7.1%5.1%4.4%�����ġ��Ї�늽��X�ИI�lչڅ���A�y

����1��2015���Ї�늽��X��Ӌ�a���_��3100�f���������^�����½���2.5���ٷ��c���B�m����̎�����L�ž��B�ݣ����yӋ�����Ȏ����3����Ѯ�Ժ���������څ�ݣ��AӋ�ϰ�����X�V�����c�ܿ���ֹ����92.8�f����ͬ��ȥ����c�p��29.8�f���������_24.3%��2���S���Ї��������m�����lչ����������ͨ�������ӡ��������MƷ���ИI����ԭ�X�������^�m���L���AӋ2015-2018�꣬�Ї�ԭ�X���M���ͺ�������L�ʼs��5.5%��

����3���ڮ�ǰ���һ���a���^ʣ�����o�ȸĸ���u���_��Ļ����r�£������Ї�����늽��X�a�ܵ�Ͷ�a��������p�����X�й�����δ�������m�oƽ����A���Զ�ȱ��֡����⣬�S�������X�r��ĵײ�������ᘌ��Ԃ�늏S�yһ�U�{�����M��헻���Ę˜ʳ��_�Լ���늏S��ʩ�����ŷŭh�����죬�AӋδ���Ї�늽��X��ԭ���ϳɱ��������������ڹ���oƽ�����£�δ��늽��X�r���m�������AӋ�r����12500Ԫ/�����ҡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- �a����ጷ� ��懃r������m̽���M��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2