-

2016���Ї����خa�Ј��F��������ИI�lչڅ��

2016/4/15 11:02:01����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

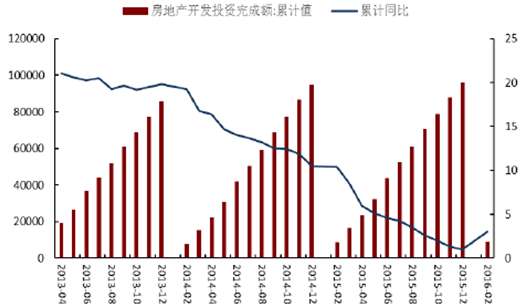

������ʾ��һ���Ї����خa�Ј��F�����1��2�·�PPIָ��ͬ���½�4.9%���߂����ԁ������״���խ��5%�ԃȣ��h���½�0.3%���̶��Y�aͶ�Y�~38008�|Ԫ��ͬ���ϝq10.2%���cǰֵ������ƽ����̎������څ���У����خa�_�l���л�ů��2��ͬ���ϝq3%����һ���Ї����خa�Ј��F�����

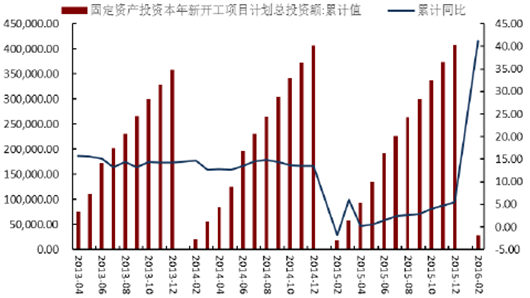

����1��2�·�PPIָ��ͬ���½�4.9%���߂����ԁ������״���խ��5%�ԃȣ��h���½�0.3%���̶��Y�aͶ�Y�~38008�|Ԫ��ͬ���ϝq10.2%���cǰֵ������ƽ����̎������څ���У����خa�_�l���л�ů��2��ͬ���ϝq3%�������Խǰֵ��1%����2�·ݹ̶�Ͷ�Y���_���Ŀ��Ͷ�Y�~27443�|Ԫ��ͬ�ȴ�����L41.1%��

���خa�_�lͶ�Y����~����Ӌͬ��

�̶�Ͷ�Y���_���ĿͶ�Y�~����Ӌͬ��

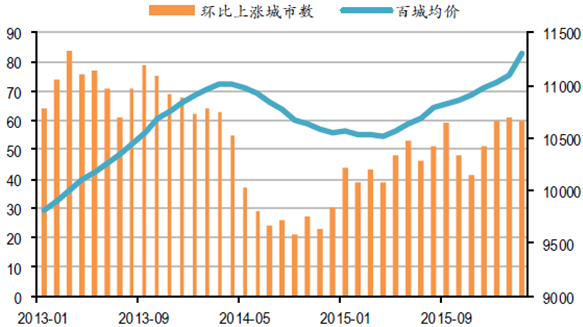

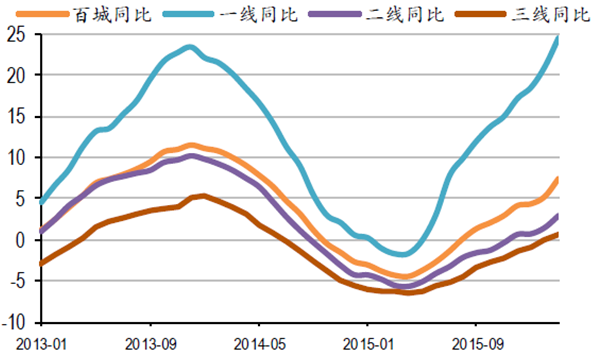

����2��3�°ٳǷ��خa���r11303Ԫ/ƽ���ף��h���ϝq1.90%��ͬ���ϝq7.41%����60�����Эh���ϝq�������p��1�����С�һ���������У��h�ȷքe�ϝq2.91%���ϝq1.05%���ϝq0.64%��ͬ�ȷքe�ϝq24.52%���ϝq2.90%���ϝq0.65%��

2013-2016���Ї��ٳǾ��r���h���ϝq���Д�

2013-2016��ٳǡ�һ�����������������rͬ������

����3��3�¸�ۙ65�����һ�ַ���Ӌ�ɽ�41.18�f�ף��h������119.0%��ͬ������66.7%����Ӌͬ������36.7%��һ�����������������зքe�ɽ�4.6�f�ס�16.6�f�ף�19.9�f�ף��h�ȷքe����95.0%��122.6%��122.3%��ͬ�ȷքe����34.5%��69.9%��73.4%��

65�����һ�ַ��ɽ��ה���ͬ������

һ����������һ�ַ��ɽ�ͬ������

2016��3��65��һ�ַ��ɽ��ה�����e

e2016��3��2016��1-3����Ӌͬ�����h������ͬ����Ӌ�ה�411,806903,26236.70%119.00%66.70%��e44,354,07196,644,34439.70%116.50%71.00%һ�������ה�46,029113,52920.80%95.00%34.50%��e5,175,37512,270,77530.30%104.60%52.00%���������ה�166,061352,14440.80%122.60%69.90%��e17,310,03636,746,12741.50%115.40%70.00%���������ה�199,716437,58938.20%122.30%73.40%��e21,868,66047,627,44241.00%120.50%77.20%2016��3��65��һ�ַ��ɽ��ה�ǰ��ʮ����

e��2016��3��2016��1-3����Ӌͬ�����h������ͬ�������ה�6,22617,536-12.50%111.60%-1.70%��e735,7951,856,693-6.30%128.10%21.00%�Ϻ��ה�23,86956,14034.60%117.00%43.60%��e2,671,5556,074,81651.10%125.60%67.20%�V���ה�10,45321,88740.40%181.20%85.50%��e1,151,8492,427,45434.70%175.80%79.00%�����ה�5,48117,9667.90%-7.80%-2.60%��e616,1761,911,81218.40%1.90%10.90%�����ה�21,27836,184139.90%324.40%254.40%��e2,284,7603,831,628127.00%319.70%255.10%�Ͼ��ה�15,17935,003132.70%105.30%179.90%��e1,695,5093,868,513136.10%104.90%189.10%�����ה�3,0125,69028.60%131.20%86.50%��e335,906649,40326.60%120.10%81.40%����ה�22,25739,053126.00%218.10%186.80%��e2,427,2184,240,544127.80%226.40%193.80%ʯ���f�ה�4,41110,2347.70%89.30%14.10%��e396,853880,387-17.80%95.70%-9.10%�����ה�5,36026,17452.20%-61.40%-22.00%��e636,1133,089,26858.80%-61.00%-16.40%��h�ה�31,55166,87567.80%119.40%86.40%��e3,313,7006,973,40475.60%121.10%96.70%�Lɳ�ה�12,20918,226-24.30%386.80%27.80%��e1,227,2891,874,302-31.80%353.30%12.60%�ɶ��ה�9,20119,8051.50%133.40%27.80%��e890,3121,935,1135.70%126.60%32.70%�L���ה�7,73215,24724.90%188.30%56.80%��e779,0731,542,97528.20%184.40%58.10%�����ה�10,75723,384-10.80%438.10%18.40%��e958,5521,998,176-18.30%419.70%2.40%�ϲ��ה�7,21513,92618.90%133.30%99.90%��e783,9161,520,53418.00%113.80%112.40%�ό��ה�6,72717,5298.00%94.90%21.10%��e677,4061,760,0093.20%94.80%15.00%�����ה�5,12312,86563.30%111.90%61.90%��e463,0271,277,668107.40%85.70%67.20%�Ϸ��ה�4,04911,949-14.20%27.80%-34.20%��e440,4011,304,203-8.90%25.70%-30.40%�����ה�6,83511,30781.20%292.10%164.60%��e831,9131,390,48184.60%297.40%168.70%����4��19����ж��ַ���Ӌ�ɽ�16.1�f�ף��h������155.0%��ͬ������170.4%����Ӌͬ������102.1%��һ�����������������зքe��Ӌ�ɽ�51.5�f�ס�6.3�f�ס�4.7�f�ף��h�ȷքe����112.7%������154.7%������226.5%��ͬ�ȷքe���L184.1%�����L149.0%�����L188.3%��

2016��3��19����ж��ַ���Ӌ�ɽ��ה���ͬ������

2016��3��һ���������ַ��ɽ��ה�ͬ������

2016��3��19�Ƕ��ַ��ɽ��ה�����e

e2016��3��2016��1-3����Ӌͬ�����h������ͬ����Ӌ�ה�161,384328,148102.10%155.00%170.40%��e15,581,80531,457,114109.30%161.10%187.30%һ�������ה�51,535115,378113.10%112.70%184.10%��e4,699,09710,438,741113.50%111.30%195.10%���������ה�62,840127,58585.50%154.70%149.00%��e5,841,65411,847,75891.00%158.30%160.90%���������ה�47,00985,185116.00%226.50%188.30%��e5,041,0549,170,615132.90%240.40%216.60%����5��24�����סլ�����ה���Ӌ114.9�f�ף��h���½�7.7%��ȥ������8.5���£��^���»�����׃��һ������������������סլ���ה���Ӌ�քe��24.2�f�ס�35.6�f�ס�55.1�f�ף��h�ȷքe�½�6.8%���½�11.0%���½�6.0%��ȥ�����ڷքe��5.8�¡�8.3�¡�11.0�£��^���·քe�ʬF�ַ����½�0.8�¡��½�0.2�£�һ���еĽ^����������½���ȥ�����ڲ�׃�������������еĽ^����漰ȥ�����������½���

2016��3��24����п����ה�

2016��3���Ї�һ���������з��خaȥ����r

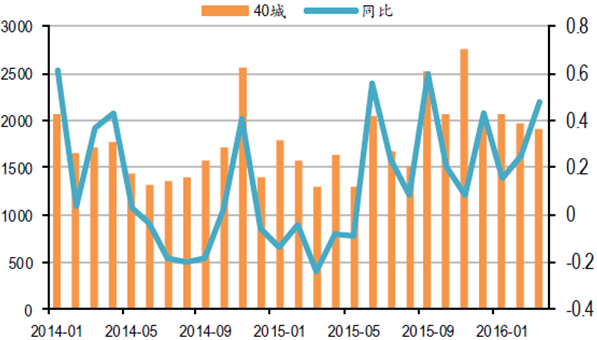

����6��2016��3��ȫ��40���г��й�������Ҏ��������e6165.1�fƽ���ף��h���½�3.4%��ͬ������10.0%���ɽ�����Ҏ��������e5420.9�fƽ���ף��h������1.3%��ͬ������16.8%������һ���������Эh���½�30.6%���½�13.1%���������Эh������22.9%���ɽ����r�h���½�2.9%���ɽ����r�h���½�1.6%��

2016��3����40���г��й�������Ҏ��������e

2016��3����40���г��гɽ�����Ҏ��������e

2016��3����40���г������سɽ����r

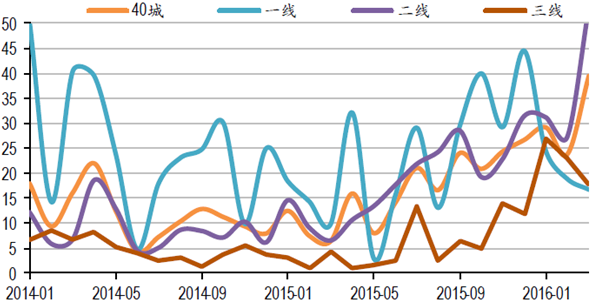

����7��2016��3�£�ȫ��40���г���������r��39.44%���^��������������һ������16.72%����������53.07%����������17.99%��

2016��3��40�����������r��

���������Ї����خa�ИI�lչڅ���A�y

����1�����a�������_�������Ј�Ӱ푲������ڽ^��������з��خa���F�˹��c�����˷����L�����Ҳ�̫���ܳ��_�����ķ��a�������a���ǵط������Ķ�Դ�������϶���������ˣ����ʸ�����ͬ���p������Ҳ����ͬ��һ�����еķ��a���ʿ϶�����ߡ����w���ԣ����a�������rӰ푲���

����2������֮�g���r�������������һֱ���ڳ�悻��^���У����F����С���еľ���lչ�������ڹ����YԴ�o���������ã��lչ�C������ؼ���������ֱݠ�С�ʡ�����к��^�����Գ��аlչ�е�“�R̫Ч��”���������@��

�����^ȥ5����Ї��γ���������С6���˿����L���ģ�“����”�DZ������Ϻ������ڣ��Լ�����߅����;“��С”�����ݡ��Lɳ��“�B�T Ȫ��”���Y�������ϣ��������Ϻ������ڡ��ɶ������ݡ��Ͼ��ɞ����dz��С������@Щ�ط����䷿�r���@���˺��X���p��֧�Ρ�

����3������з��������Y�a����һ�����У��Լ�10�����ҵď��������У������ą^����I�������Y�a��������Ͷ�Y�ˌ�ȫ��ȫ��������С���У��e���˿���ʧ���У������ؚw��ס���k�����̘I��ԭʼ���ԡ�

����4��С���͌��Cе�����ڴ�������ą^���Cе����С���͌�����20��ƽ��С��Ԣ������׃��һ�ܾ��ܵăx����ͨ�^�ۯB�����_��������S��������������_�l�̣�Խ��Խ��͙C����݆�����a�̡�

����5������к��y“ȥ���Ļ�”���W���^��������У������F��ȥ���Ļ���څ�ݡ�Ŀǰ�Ї��ش���Пo�����R��ͨ���h���ĉ�����һ�����Г��ж����ijɞ�ܶ��˵ĉ��롣���Ї��ć������˾������٣����؇��л����������ڄ�������е�߅�磬��ֹ�o������ռ���ء� ���Ϲ����YԴ���ܾ�����䣬����ȥ���ą^�y�ȘO��

����6������л����y���F���ܶ������ڳ�ֳ��л�֮�����F����л���Ҳ���dz����˵��r���I�أ����e����δ��10��20�꣬�Ї����y���F�@�N���档����Ї��˶࣬�����٣����؇������С����⣬�����YԴ�IJ�������䣬Ҳȥ�r���ס���ˣ�������㡢����ȫ��

����7��������R�rֵ�ع���������R������}�ǣ�“������M”(���b��Ьñ����늵�)���汻�Wُȡ����֧����䁃rֵ��ֻʣ��“�w�ʽ���M”(����Ӱ����Ӗ�������)�����y�̘I�����^�Ľ�䁣���������Σ�U���Y�a�����r̫�ߡ��������˿���ʧ���еĽ��^��� ^�ľC���w��“һ��B����”Խ��Խ���y��“�����Bһ�”�ı����S�r�l����

����8�����֘Ǹ�סլ�r���L�ڵ��졣��һ�����У�һֱ����һ�N�F��ͬ�ӵضΡ�ͬ�әn�ε�סլ�͌��֘�(���̄չ�Ԣ)��סլ���F����ʲô?ԭ����������һ���̘I��I�����ϛ]�ЌWλ�����������;�ڶ����̘I��I����ʹ������;�����������Mˮ늃r��ߣ�һ�㲻��ͨú�⡣

�����W�j�r�����ڼ��k������ɢ�k�������^�k�����ڳɞ�r�У����֘ǵ�“����ɫ��”���㡣һ�������k���ң�����ֻ��Ҫ3ƽ�͉����ˣ�����סլ��e�������Ƕ���桡�ơ�δ���@�N�F���m��Ͷ�Y���خa߀��Ҫ���x��������ą^��סլ����Ȼ�������ϣ���F������ԣ������ҪͶ�Y�õČ��֘ǡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2